Рекомендовано до друку спецгалгзованою Вченою радою К. 64. 700

| Вид материала | Документы |

СодержаниеИспользованной литературы |

- Педагогічна бібліографія, 27620.32kb.

- Педагогічна бібліографія, 37339.33kb.

- Дудар Н. П., Филипович Л. О. Д81 Нові релігійні течії: український контекст (огляд,, 6232.65kb.

- А. М. Поповський, доктор філологічних наук, професор (Дніпропетровська юридична академія, 1578.44kb.

- Рекомендовано ученым советом факультета экономики и менеджмента Сумского государственного, 2377.49kb.

- Л. П. Бортнікова Економічна історія Навчально-методичний посібник, 1193.78kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3683.94kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 4237.56kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3186.06kb.

- Актуальні проблеми сучасної економічної науки, 3961.12kb.

Предприятие

водолазов

Бюджет .............................................17 ...................................................»| Облэнерго

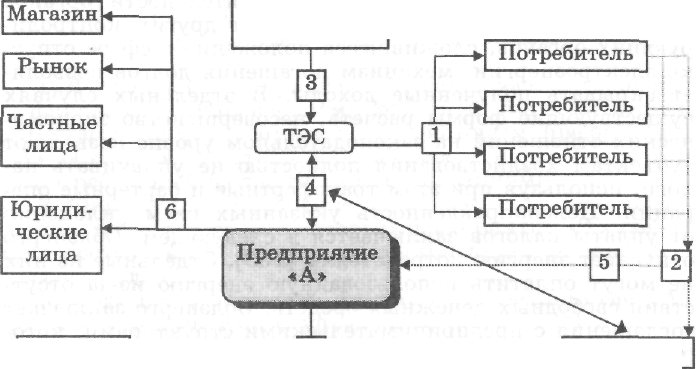

Схема уклонения от уплаты налогов в сфере реализации электроэнергии

152 нарушений, в том числе и неперечисление в адрес предприятия водолазов денежных средств, полученных от потребителей электроэнергии [161].

Таким образом, схема уклонений от уплаты налогов состоит в следующем:

1. Тепловая электростанция осуществляет отпуск электроэнергии потребителям.

2. Поскольку у потребителя на расчетном счете отсутствуют свободные денежные средства, то, соответственно, возникает задолженность по оплате за использованную электроэнергию.

3. Из-за неплатежеспособности потребителей электроэнергии, тепловая электростанция не может оплатить текущие работы по ремонту, в частности предприятию водолазов.

4. С целью обеспечения ликвидации возникшей задолженности за использованную электроэнергию Облэнерго объявляет конкурс. В соответствии с условиями этого конкурса, субъект предпринимательской деятельности, которому поручено истребовать долги, вносит определенную сумму денежных средств на расчетный счет Облэнерго.

5. Предприятие «А», которому поручено истребовать долги, заключает соглашение с потребителями электроэнергии на предмет поставки продукции в счет погашения долга. Поставка продукции осуществляется по заниженным ценам.

6. Предприятие «А» производит реализацию продукции, в большинстве случаев, за наличный расчет юридическим и физическим лицам.

7. Совершение сделок по реализации продукции и их объем скрывается, что, соответствующим образом, исключает поступление денежных средств в адрес Облэнерго и налогов в бюджет.

Иное проявление схемы уклонений от уплаты налогов имеет место в случаях, когда в преступном сговоре находятся лица, обладающие властными полномочиями, занимающие должности, позволяющие решать вопросы заключения сделок на уровне государства (например, поставка в Украину газа, нефти, обеспечение углем, электричеством). Поскольку в экономической ситуации, которая складывается, в том числе и усилиями отдельных заинтересованных лиц, отсутствуют денежные средства на оплату поставок энергоносителей, предприятия заключают контракты о поставках в их адрес разной продукции. Как показывает

153

анализ практики деятельности налоговой милиции, в таких случаях выбирается, продукция, которая имеет наиболее высокую ликвидность (цветные металлы, сталь, материалы химического производства и т. п.). Например, по данным налоговых органов «Едиными энергетическими системами Украины» в 1996 г. было заработано более миллиарда долларов, при этом в государственный бюджет в качестве налогов было перечислено не более 22 тыс. гривен [162]. Не последнюю роль в указанных выше схемах играют предприятия совместного типа, которые освобождались от уплаты налогов на прибыль на протяжение 5 лет.

Как показывает практика деятельности налоговой милиции, других правоохранительных органов должностные лица, злоупотребляя служебным положением, в счет поставки энергоносителей получают товары, продукцию по заниженным ценам. После ее переправки за пределы таможенных границ Украины полученная валютная выручка на территорию украинского государства не возвращается.

Положение, которое сложилось в сфере топливно-энергетического комплекса, характеризуется и другими финансовыми схемами по уклонению от уплаты налогов.

Основными направлениями реализации профилактики налоговой милицией касательно уклонений от уплаты налогов в топливно-энергетическом комплексе представляются нижеследующие:

1) анализ деятельности субъектов, работающих в сфере реализации энергоносителей, и осуществление оперативного контроля;

2) использование имеющихся методик выбора объектов для последующего налогового контроля;

3) обобщение общих тенденций отдельных способов уклонений от уплаты налогов с разработкой соответствующих рекомендаций по совершенствованию правоохранительной и контрольной деятельности, а также нормативно-правового регулирования отношений, складывающихся в этом комплексе;

4) недопущение регистрации и деятельности фиктивных предприятий, включенных в схему хищений энергоресурсов и уклонений от уплаты налогов;

5) осуществление надлежащего контроля за деятельностью автозаправочных станций (приход, расход нефтепродуктов, оприходование полученного денежного дохода) и другие.

154 выводы

Использование научных методов исследования при рассмотрении проблем профилактики преступлений в сфере налогообложения позволило получить важные, по мнению автора, для науки и практической деятельности налоговой милиции результаты, сформулировать выводы и рекомендации по их научному и практическому применению.

1. Впервые раскрыта сущность деятельности налоговой милиции по предупреждению уклонений от уплаты налогов, определены и научно обоснованы основные направления такой деятельности. Исследовано системно-структурное построение налоговой милиции через призму предупреждения ею уклонений от уплаты налогов, определены функции ее основных структурных подразделений по осуществлению такой деятельности, показаны особенности профилактики налоговых правонарушений, осуществляемой оперативными, следственными и другими подразделениями налоговой милиции.

2. В работе определена целостная система условий, которые влияют на совершение уклонений от уплаты налогов в целом и в отдельных сферах национальной экономики. Наряду с этим установлено, что наибольшее влияние на совершение налоговых правонарушений оказывает комплекс факторов, в том числе нормативно-правового и организационного характера. Предложены основные направления деятельности подразделений налоговой милиции по предупреждению уклонений от уплаты налогов.

3. Определены особенности преступного поведения личности правонарушителя на отдельных стадиях совершения уклонений от уплаты налогов. Выделены и проанализированы действия преступников при подготовке,

155 непосредственном совершении уклонений от уплаты налогов, а также сокрытии следов преступной деятельности. Полученные данные свидетельствуют о высоком образовательном, интеллектуальном уровне, материальном обеспечении лиц, совершающих уклонение от уплаты налогов, что сегодня характеризует «беловоротничковую» преступность. На основании полученных данных разработаны и предложены рекомендации по организации своевременной профилактической деятельности налоговой милиции.

4. Используя последние достижения криминологии и других наук, в книге изложено содержание преступной деятельности и способов совершения уклонений от уплаты налогов. Установлено, что выбор способа совершения уклонений от уплаты налогов зависит от целого комплекса обстоятельств объективного и субъективного характера, в том числе от целого ряда положений действующего законодательства, сферы деятельности плательщика налогов, характера и содержания финансово-хозяйственных операций, формы ведения бухгалтерского учета, наличия преступного опыта, уровня знаний нормативной базы, которая регламентирует вопросы налогообложения и др. Определено, что необходимым условием эффективной профилактической деятельности налоговой милиции является исследование криминологической характеристики уклонений от уплаты налогов, лиц, которые уклоняются от уплаты налогов, факторов, обусловливающих совершение правонарушений в сфере налогообложения и влияющих на степень их латентности. Ключевыми элементами такой характеристики является личность правонарушителя и способ совершения преступления. Анализ способа уклонений от уплаты налогов, в том числе особенностей его проявлений в той или иной отрасли национальной экономики, а также полученная при этом информация имеют важное значение в профилактике указанных преступлений. Это, в свою очередь, требует использования всего комплекса источников установления необходимой для предупреждения уклонений от уплаты налогов информации о механизме преступления и лице, которое его совершило. Также исследованы другие элементы криминологической характеристики.

Представлены рекомендации по совершенствованию уголовного законодательства, других нормативных актов в сфере осуществления предпринимательской деятельно-

156 сти, исчисления и уплаты налогов, ответственности за налоговые правонарушения. На основании исследования практики применения ст. 148-2 УК Украины признается целесообразным изменить основания криминализации уклонений от уплаты налогов путем увеличения денежных сумм (примерно в три раза по сравнению с действующими) значительного, крупного и особо крупного размеров уклонений от уплаты налогов, внести соответствующие изменения в административное законодательство, а также поддерживать идею о введении уголовно-правового компромисса с лицом, которое уклонялось от уплаты налогов, сформулированы основания и условия такого применения.

5. Констатировано, что среди факторов, которые влияют на степень латентности уклонений от уплаты налогов, наибольшее влияние оказывают те, которые внутренне присущие непосредственно уклонениям от уплаты налогов: совершение преступления в условиях неочевидности, отсутствие потерпевшей стороны, недостаточный уровень подготовки сотрудников, на которых возложены обязанности по выявлению и профилактике правонарушений в сфере налогообложения и др.

6. Выделены и раскрыты основные источники получения информации, значимой для профилактики уклонений от уплаты налогов. Наиболее информационно емкими для рассматриваемой категории преступлений является допрос руководителя, главного бухгалтера, ревизора, проводившего документальную проверку. Рассмотрено также содержание получения информации в ходе осмотра первичных документов, документальных проверок соблюдения юридическими и физическими лицами законодательства о налогах. Определены наиболее часто встречающиеся ошибки при проведении указанных действий, которые исключают возможность получения необходимой для процесса профилактики информации. Получение достоверной и полной профилактической информации обеспечивается использованием совокупности соответствующих источников.

7. Исследована деятельность налоговой милиции по профилактике уклонений от уплаты налогов на отдельных стадиях уголовного процесса. С целью улучшения качества работы налоговой милиции разработаны рекомендации по осуществлению профилактических меро-

157 приятии органом дознания, следователем, определены направления индивидуального превентивного воздействия на налогоплательщиков. Определено, что существующее системно-структурное построение и нормативно-правовая база деятельности налоговой милиции позволяет надлежащим образом выполнять возложенные на нее законом задачи предупреждения уклонений от уплаты налогов. Основная проблема заключается в эффективном использовании налоговой милицией предоставленных правовых средств и системном научном обеспечении профилактической деятельности. Вместе с тем, сегодня существует необходимость в совершенствовании налогового и другого законодательства, а также структуры этого органа, в частности, создание специальных подразделений, в компетенцию которых бы входило противодействие фиктивному предпринимательству, а также информационно-справочная работа.

8. Проанализирована деятельность налоговой милиции по выявлению и предупреждению уклонений от уплаты налогов в отдельных сферах предпринимательской деятельности. Содержание отдельных способов преступной деятельности в поданном материале изображено схематически. Предложены рекомендации по документированию преступной деятельности, сбору первичных материалов. Рассмотрен перечень документов и операций, подлежащих анализу в ходе выявления уклонений от уплаты налогов в зависимости от способа совершения преступления. Предложены рекомендации по изменению действующего законодательства в сфере осуществления предпринимательской деятельности, исчисления и уплаты налогов.

На основе проведенного исследования разработаны методические рекомендации «Выявление «конвертационных» центров, которые занимаются переводом безналичных денежных средств в наличные и «отмыванием» средств», «Выявление и документирование фактов незаконного ввоза, обращения и вывоза товаров через государственную границу Украины», которые внедрены в практическую деятельность подразделений налоговой милиции Украины, а также в учебный процесс факультета налоговой милиции Академии государственной налоговой службы Украины и получили положительную оценку. ПЕРЕЧЕНЬ УСЛОВНЫХ СОКРАЩЕНИЙ

АОЗТ - акционерное общество закрытого типа.

АТП - автотранспортное предприятие.

ГНА - Государственная налоговая администрация.

ГНИ - Государственная налоговая инспекция.

ГУНМ - Главное управление налоговой милиции.

КоАП - Кодекс об административных правонарушениях.

КРУ - контрольно-ревизионное управление.

КСП - коллективное сельскохозяйственное предприятие.

МВД - Министерство внутренних дел.

МОИМ- межрайонный отдел налоговой милиции.

МП - малое предприятие.

НДС .- налог на добавленную стоимость.

ООО - общество с ограниченной ответственностью.

ОРД - оперативно-розыскная деятельность.

СБУ - Служба безопасности Украины.

СП - совместное предприятие.

СУ ГУНМ ГНА - Следственное управление Главного Управления налоговой милиции Государственной налоговой администрации.

УК - Уголовный кодекс.

УНМ - Управление налоговой милиции.

УПК - Уголовно-процессуальный кодекс.

ЧП - частный предприниматель.

ЧФ - частная фирма. список

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Андрушко П., Мойсик В. Уголовная ответственность за уклонение от уплаты налогов, сборов, других обязательных платежей // Все о бухгалтерском учете. 1998,- № 40.- С. 5-6, 43-47.

2. Брич Л. П. Квал!ф!кац!я ухилення в!д оплати обо-в'язкових внесшв держав! / Льв1вський держ. ун-т 1м. 1вана Франка.- Льв!в, 1998.- 76 с.

3. Брич Л. П. Квал!ф!кац!я ухилення в!д оплати обо-в'язкових внеск!в держав!: Автореф. дис. ... канд. юрид. наук: 12.00.08 / Кшвський ун-т !м. Тараса Шевченка.- К., 1998.- 17 с.

4. Тега П. Т. Правое! основи податково! системи, правопо-рушення, проблеми, р!шення.- К., 1996.- 167 с.

5. Гега П. Т. Правов! основи податково! системи, правопо-рушення, проблеми, р!шення: Автореф. дис. ... канд. юрид. наук: 12.00.08 / Украшська академ!я внутр!шн!х справ.- К., 1996.- 26 с.

6. Гега П., Доля Л. Основи податкового права.- К.: Знания, 1998.- 273 с.

7. Голостченко Д. I. Кримшолопчн! проблеми боротьби з порушеннями податкового законодавства Украши: Автореф. дис. ... канд. юрид. наук: 12.00.08 / Нащональна академ!я внутр!шн!х справ Украши.- К., 1998.- 17с.

8. Кузъменко Г. Н. Господарсько-корислива злочиншсть ! соц!ально-економ!чн! фактори в умовах становления ринкових вщносин // Правова держава. Щор!чник наукових праць.- К., 1994, вип. 5.- С. 227.

9. Кураш Я. М. Ухилення в!д оплати податк!в, збор!в та шших обов'язкових платеж!в: Конспект лекщй / Национальна юридична академ!я Украши !м. Ярослава Мудрого.- X., 1999.- 42 с.

160 10. Мойсик В. Р. Аншпз практики застосування законодав-ства, яке передбачае кримшальну в!дпов!дальн!сть за ухилен-ня в!д оплати податшв, збор!в шших обов'язкових платеж!в.-К.: Верховний Суд Укршни, 1998,- 45 с.

11. Молодик В. В. Кримшолопчн! та кримшально-правов! аспекти в!дпов!дальност! за ухилення в!д оплати податшв, збор!в шших обов'язкових платеяав: Автореф. дис. канд. юр. наук: 12.00.08 / Университет внутршпйх справ.- X., 2000.- 17с.

12. Мищук Н. С. Уголовная ответственность за уклонение от подачи декларации о доходах: Дис. ... канд. юрид. наук: 12.00.08 / Украинская юридическая академия.- X., 1993.-170с.

13. Попович В. Орган!зац!йно-правов! передумови кримша-л!заци фшансово-господарських в!дносин та !х вплив на боро-тьбу ОВС 1з зловживаннями у сфер! баншвськсл д!яльност! // Науков! розробки академи внутр!шн!х справ - вдосконалення практично! д!яльност! та подготовки кадр!в ОВС.- К.: НАВСУ, 1997.- С. 58-62.

14. Попович В. Правовий захист фшансово-господарсько! ддяльност! в!д злочинних посягань // Економ1ко-правов1 засо-би боротьби з економ!чною злочинтстю. Навчальний пособник.- К.: Украшська академ!я внутр1шн!х справ, 1995.-С. 86-98.

15. Попович В. Правое! основи баншвсько! справи та ц захист в!д злочинних посягань.- К.: Правов! джерела, 1995.- 325 с.

16. Гринчак В. Н. Криминологический анализ преступлений, совершаемых в сфере кооперативной деятельности и их предупреждение органами внутренних дел (по материалам Украины): Дис. ... канд. юрид. наук: 12.00.08 / Украинская академия внутренних дел МВД Украины.- К., 1994.- 159 с.

17. Гринчак В. М. Крим!нолог!чний анал!з злочитв, що вчинюються у сфер! кооперативно! д!яльност! та 1х попере-дження органами внутршпих справ: Автореф. дис. ... канд. юрид. наук: 12.00.08 / Украшська академ!я внутр!шн!х справ.- К., 1994,- 24 с.

18. Опалтсъкий Ю. В. Криминальна вщповгдалынсть за ф!к-тивне тдприемство: Автореф. дис. ... канд. юрид. наук: 12.00.08 / Национальна академ!я внутр!шн!х справ Укра!ни.-К., 1998.- 17 с.

19. Вересов В. М. Кримшальна в!дпов!дальн!сть за ухилення в!д оплати податк!в, збор!в, !нших обов'язкових платеж!в (на матер!алах Автономно!' Республ!ки Крим): Автореф. дис. ... канд. юрид. наук: 12.00.08 / Утверситет внутр!шн!х справ.-X., 1999.- 18 с.

161 20. Гутник А. €., Лисенко В. В. Квал1ф1кащя ухилення в!д оплати податшв.- К.: М1жнародний осв!тнш Фонд 1меш Ярослава Мудрого, 2000.- 68 с.

21. Боротьба з господарськими злочинами / Лопушанський Ф. А., Титаренко Ю. Л., Ришелюк А. М., Фшонов В. П., Светлов О. Я. / НАН Украши; 1нститут держави 1 права 1м. В. М. Ко-рецького.- Донецьк, 1997.- 160 с.

22. Навроцький В. О. Господарськ! злочини: Лекцп для студ. юрид. фак. / Львавський держ. ун-т 1м. 1вана Франка.-Льв1в, 1997.- 60 с.

23. Перепелица А. И. Уголовная ответственность за хозяйственные преступления в сфере предпринимательской деятельности: Комментарий к действующему законодательству.- X.: Рубикон, 1997.- 104 с.

24. Церетели Л. Г. Нарушения законодательства в сфере предпринимательской деятельности / Э. П. Ермолаева (ред.).-Запорожье: Полиграф, 1997.- 45 с.

25. Стрельцов Е. Л. Проблемы уголовной ответственности за преступления в сфере предпринимательства: Автореф. дис. ... д-ра юрид. наук: 12.00.08 / УЮА.- X., 1992.- 43 с.

26. Криминология. Учебник для юридических вузов.- М.: ИНФРА-М - НОРМА, 1997. -780 с.

27. Титаренко Ю. Л., Филонов В. П., Коваленко О. И.- Хозяйственные преступления.- Донецк: Донетчина, 1998.- 688 с.

28. Попович В. Проблеми квал1ф1кацп «вщмивання» ф!к-тивних кошт1в // Матер1али конференци з проблем боротьби з вщмиванням грошей.- К.: М1н. юстици Украши, 1993.-С. 17-21.

29. Попович В. Створення оргашзацшно-правових перед-умов мш1м1заци кримшогенних процес!в у кредитно-фшан-совш сфер! - справа державно! ваги // Проблеми боротьби з1 злочинами, що скоюються з використанням банк!всько1 системи.- К.: Укра1нська академ!я внутр1шн!х справ, 1994.-С. 8.

30. Попович В. Тшьова економша як предмет економ!чно1 кримшологп.- К.: Правов! джерела, 1998.- 477 с.

31. Попович В. Транснащональна злочинтсть в сфер! ф1-нансово-господарсько! д!яльност1 // Стратепя 1 досв!д боротьби з оргашзованою злочинн!стю 1 нелегальним наркоб!знесом.-Кшв: РВВ'МВС Украгни, 1995.- С. 86-89.

32. Попович В. М. Криминализация финансово-хозяйственных отношений - путь в глухой угол // Преступность в Украине. Бюллетень законодательства и юридической практики Украины.- 1994.- № 2.- С. 46-51.

162 33. Кучеров И. И. Налоговые преступления.- М.: ЮрИнфоР, 1997.- 224 с.

34. Бшецъкий В. О. Кримшолог1чна характеристика та про-фглактика злочишв у сфер! зовтшньоеконом1чно1 д1яльност1: Автореф. дис. ... канд. юрид. наук: 12.00.08 / Одеська держ. юридична академ!я.- Од., 1999.- 19 с.

35. Кальман О. Г. Кримшолог1чна характеристика 1 попе-редження господарських 1 корисливих службових злочиюв, учинених злочинними трупами // Зб1рник наукових праць Хар-к!вського Центру вивчення оргатзовано! злочинност!.- X., 2000.- Вип. 1.- С. 181-193.

36. Коваленко О. И., Филонов В. П. Курс лекций по криминологии и профилактике преступности.- Донецк: 1995.- 592 с.

37. Коваленко О. И., Филонов В. П. Учебно-методическое пособие по криминологии и профилактике преступности.- Донецк: 1996.- 336 с.

38. Криминология. Учебник для юридических вузов под редакцией академика В. Н. Кудрявцева, профессора В. Е. Эми-нова.- М.: Юрист, 1995.- 512 с.

39. Криминология. Учебник для юридических вузов. Санкт-Петербургская академия МВД России, 1998.- 576 с.

40. Проблеми боротьби 1з злочинтстю у сфер! господарсь-ко! дшльност! (Кальман О. Г та ш.) // Питания боротьби з! злочинтстю.- X., 1999. Вип. 3.- С. 3-34.

41. Панов Н. И. Способ преступления и уголовная ответственность.- Харьков: Вища школа, 1982.- 161 с.

42. Лысенко В. В. Расследование уклонений от уплаты налогов, совершенных должностными лицами организаций, предприятий, учреждений / Харьковский ун-т внутренних дел.-X.: Консум, 1997.- 192 с.

43. Лысенко В. В. Расследование уклонений от уплаты налогов: Дис. ... канд. юрид. наук: 12.00.09 / Университет внутренних дел.- X., 1997.- 191 с.

44. Лисенко В. В. Розсл1дування ухилень в!д оплати по-датк!в: Автореф. дис. ... канд. юрид. наук: 12.00.09 / Утвер-ситет внутр!шшх справ.- X., 1997.- 24 с.

45.