Рекомендовано до друку спецгалгзованою Вченою радою К. 64. 700

| Вид материала | Документы |

- Педагогічна бібліографія, 27620.32kb.

- Педагогічна бібліографія, 37339.33kb.

- Дудар Н. П., Филипович Л. О. Д81 Нові релігійні течії: український контекст (огляд,, 6232.65kb.

- А. М. Поповський, доктор філологічних наук, професор (Дніпропетровська юридична академія, 1578.44kb.

- Рекомендовано ученым советом факультета экономики и менеджмента Сумского государственного, 2377.49kb.

- Л. П. Бортнікова Економічна історія Навчально-методичний посібник, 1193.78kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3683.94kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 4237.56kb.

- Рекомендовано до друку Вченою радою Інституту підготовки кадрів державної служби зайнятості, 3186.06kb.

- Актуальні проблеми сучасної економічної науки, 3961.12kb.

3.1. Криминологическая характеристика

отдельных способов уклонений от уплаты налогов

и деятельности налоговой милиции

по их предупреждению

Анализ криминогенной ситуации, сложившейся в сфере исчисления и уплаты налогов, свидетельствует о необходимости научной разработки комплекса профилактических мероприятий в отдельных сферах предпринимательской деятельности. Наибольшего внимания в современных условиях требует предупреждение налоговых правонарушений в сферах:

• кредитно-финансовых отношений;

• внешнеэкономической деятельности;

• реализации нефтепродуктов;

• импорта и реализации медицинских препаратов;

• операций с недвижимым имуществом;

• производства и реализации сельхозпродукции;

• операций с черными и цветными металлами;

• игорного бизнеса;

• торговли;

• производства и реализации подакцизных товаров и другие.

В настоящем исследовании будет рассмотрена деятельность налоговой милиции относительно профилактики налоговых правонарушений в кредитно-финансовой и банковской , внешнеэкономической сферах, при реализации нефтепродуктов, сельхозпродукции, энергоносителей и др. Для анализа схем преступных уклонений от уплаты налогов и непосредственно деятельности налоговой милиции по их выявлению и предупреждению использованы материалы проверки и уголовные дела оперативных и следственных

98 подразделений Управления налоговой милиции ГНА в г. Киеве, а также результаты обобщения практики подразделений налоговой милиции различных регионов Украины (Харьковская, Луганская, Сумская, Черниговская, Черкасская, Винницкая, Запорожская и др. обл.) [125-128].

Проблема характеристики отдельных способов преступной деятельности в сфере налогообложения в научных исследованиях разработана недостаточно полно. Это вызвано тем, что, во-первых, в рассматриваемой сфере применяется значительное количество способов уклонения от уплаты налогов, а, во-вторых, с изменением законодательства ситуация в сфере налогообложения постоянно меняется, что влечет за собой изменение способов совершения преступления. Способы преступной деятельности с изложением действий по изучению и анализу выполненных финансово-хозяйственных операций с точки зрения криминалистики достаточно полно исследованы в работах В. В. Лысенко, которые посвящены проблемам расследования уклонений от уплаты налогов [42-44]. В данных работах основное внимание уделено проблемам криминалистической характеристики уклонений от уплаты налогов, тактике проведения отдельных следственных действий и методике проведения досудебного следствия по делам об уклонении от уплаты налогов. П. Т. Гегой в диссертационном исследовании также была затронута проблема способов уклонений от уплаты налогов. Однако, в связи с изменением законодательства в сфере налогообложения отдельные способы устарели и не используются правонарушителями [4; 5]. При освещении способов уклонения от уплаты налогов использован своеобразный подход, позволяющий в целях профилактической деятельности налоговой милиции подробно раскрыть характер деятельности правонарушителей. Содержанием рассматриваемого вопроса будет изложение отдельных способов уклонения от уплаты налогов, которые наиболее часто используются в преступной деятельности.

Как отмечалось ранее, на выбор способа преступления оказывают влияние различные факторы. Это могут быть обстоятельства объективного характера (средства и объективная обстановка, сфера деятельности субъекта хозяйствования, уровень эффективности деятельности контролирующих органов, характер финансово-хозяйственных операций) и субъективного характера (наличие связей с

4* 99 сотрудниками правоохранительных органов, осуществляющих «прикрытие» преступной деятельности, наличие преступного опыта, в том числе в сфере налогообложения, знание документооборота, правил ведения бухгалтерского учета и т. п.).

Наряду с общими способами уклонений от уплаты налогов (непредоставление налоговой декларации, занижение, сокрытие объектов налогообложения), предоставляется необходимым рассмотреть отдельные способы преступной деятельности для уяснения содержания действий, приемов по совершению уклонений от уплаты налогов.

Уклонение от уплаты налогов путем завышения затратна выполнение работ

С целью сокрытия действительного объема работ субъекты предпринимательской деятельности составляют фиктивные соглашения и другие документы о якобы участии в осуществляемой деятельности субподрядных организаций. В связи с этим производится уменьшение налогооблагаемого оборота. В результате обналичиваются денежные средства через фиктивные фирмы или используются возможности «конзертационных» центров.

Финансовая схема указанного выше способа может быть представлена следующим образом:

Предприятие «Л»

Предприятие *Н»

Предприятие

«А»

Схема уклонения от уплаты налогов путем завышения затрат

100 В этом случае схема уклонения от уплаты налогов такова:

1. ЧФ «А» заключает соглашение с предприятиями «Л» и «А» на выполнение комплекса ремонтных работ.

2. С целью фактического выполнения работ достигается неофициальное соглашение с предприятием «X* без составления документов учета.

3. После выполнения определенных соглашением работ предприятия-заказчики перечисляют на расчетный счет ЧФ «А» обусловленную сумму денежных средств. Составляется необходимый пакет документов о приеме выполненных работ. Предприятие ЧФ «А? в этом случае документально выступает как генеральный подрядчик.

4. Значительная часть денежных средств перечисляется в адрес обналичивающих фирм с целью занижения налогооблагаемого оборота и отражения об участии в выполнении работ субподрядных организаций.

5-7. Фирмы, которые обналичили денежные средства, представляют ЧФ «А» необходимые (фиктивные) документы об участии в выполнении ремонтных работ.

8. Часть обналиченных денежных средств передаются реально существующему предприятию «X», которое фактически выполняло ремонтные работы. Объемы выполненных работ не находят отражения в бухгалтерском учете данного предприятия. Соответственно не поступают налоговые платежи в бюджет.

9. ЧФ «А* из оставшейся (незначительной) части денежных средств уплачивает налоги в бюджет, создавая при этом видимость легальности осуществленных финансово-хозяйственных операций [129].

Например, в ходе осуществления профилактических мероприятий были установлены факты выполнения частным предприятием работ на отдельных спиртзаводах. Полученные денежные средства в сумме 40 тыс. грн. через «конвертационные» центры и фиктивные фирмы были обналичены. Для отчета представлены фиктивные документы о якобы выполненных работах и участии других организаций в качестве субподрядчиков. Сотрудники налоговой милиции выявили исполнителей работ, которым в качестве заработной платы было выплачено 4 тыс. грн. Директором частного предприятия полученные денежные средства в сумме 40 тыс. грн. отнесены на валовые затраты, тем самым занижен налогооблагаемый оборот [130].

101 В отдельных случаях субъекты предпринимательской деятельности в качестве оплаты за выполненные работы оформляют бартерные операции. В дальнейшем выполнение сделки не находит отражения в бухгалтерском учете, соответствующим образом, не учитывается и при исчислении и уплате налогов.

Налоговая милиция осуществляет анализ выполненной деятельности: объем выполненных работ; фактические затраты; сложившийся на потребительском рынке уровень цен на выполнение определенной деятельности; по автоматизированным учетам (АРМ) и имеющейся оперативной информации устанавливаются фирмы, которые используются для обналичивания денежных средств.

Уклонение от уплаты налогов путем выполнения

товарообменных операций без отражения

их в бухгалтерском учете

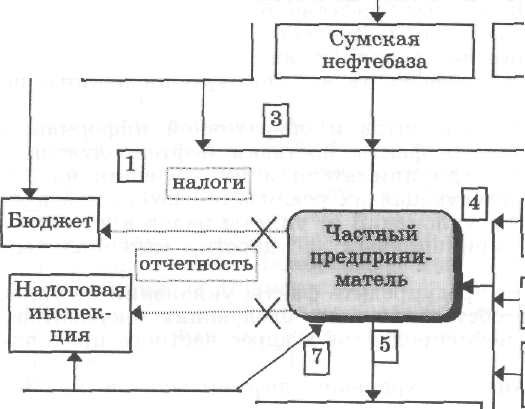

Субъекты предпринимательской деятельности с целью уклонения от уплаты налогов осуществляют товарообменные операции. Однако указанная деятельность не имеет полностью направленности в виде бартерных операций. Они носят смешанный характер. В одних случаях хозяйственная деятельность проявляется в товарообменных операциях, а в итоге все направлено на получение наличных денежных средств. Учет выполненных операций не производится. При этом имеет место оформление документов, необходимых для перевозки, хранения, отпуска продукции. Характеристика указанной выше деятельности может быть представлена материалами одного уголовного дела.

Схема тут такая:

1. Частный предприниматель осуществлял финансово-хозяйственную деятельность, не уплачивал налоги и не представлял необходимую финансовую отчетность. Фактически ЧП проводил хозяйственные операции (товарообменные) и осуществлял расчеты в наличной денежной форме.

2. В процессе оперативно-розыскных мероприятий были установлены факты поставки нефтепродуктов в адрес частного предпринимателя, деятельность которого проверялась. Хранение нефтепродуктов, по договору хранения, осуществлялось на 3-х нефтебазах.

102 ооо

| Е | | | ЧФ «Восход» | -Щ- | «Ук Г. Л* |

| | _г | ||||

| | |

ооо

(Укрресурс*

Лебединская нефтебаза

Налоговая

милиция

1) оперативная информация об отсутствии отчетности в ГНИ;

2) оперативная информация о фактах реализации бензина и сельхозпро-

дуктов;

3) анализ документов о хозяйственно-финансовой деятельности.

Реализация

сельхозпродуктов

за наличные денежные средства

Сокрытие доходов от налогообложения

ксп

им. Энгельса

КСП «Колос»

ГПЗ «Михайловский»

Схема уклонения от уплаты налогов путем выполнения бартерных операций

103 3. Частный предприниматель поставлял в адрес сельхозпредприятию нефтепродукты, оформляя документально товарообменные операции.

4. Сельхозпредприятия отгружали в адрес частного предпринимателя сахар и другую сельхозпродукцию.

5. Поставленная продукция была реализована за наличный расчет. Денежные средства бухгалтерским учетом оприходованы не были. Проведенные финансово-хозяйственные операции не находят отражения в бухгалтерском учете. Налоговая отчетность в налоговую инспекцию не представлялась.

6-7, Анализ документов и оперативной информации позволил установить факты поставки нефтепродуктов в адрес частного предпринимателя и их хранения на 3-х нефтебазах. Последующая их реализация позволила предупредить факты уклонений от уплаты налогов и частично возместить причиненный государству материальный ущерб.

Установить и предупредить факты уклонений от уплаты налогов способствовал анализ следующих документов:

1) отгрузка нефтепродуктов в адрес частного предпринимателя;

2) размещение на хранение нефтепродуктов на 3-х нефтебазах;

3) транспортировка нефтепродуктов от поставщика на нефтебазы и в адрес сельхозпредприятий;

4) бартерные операции между частным предпринимателем и сельхозпредприятиями;

5) факты отгрузки сахара и других сельхозпродуктов в адрес частного предпринимателя [131].

Уклонение от уплаты налогов путем реализации

продукции в адрес фиктивных фирм без предоплаты

и перевод сумм на дебиторскую задолженность

Должностные лица субъекта предпринимательства с целью уклонения от уплаты налогов умышленно оформляют необходимые документы о реализации товаров (продукции) в адрес фиктивных фирм без предоплаты с их стороны. Денежные средства на расчетный счет не поступают. Соответственно занижается налогооблагаемый оборот. В рассмотренных случаях такие операции проводят-

104 ся с целью уклонения от уплаты налогов. Денежные средства поступают в наличной форме после реализации продукции с использованием возможностей «конвертаци-онных» центров.

Иным проявлением данного способа является реализация продукции в адрес зарегистрированных предприятий. Однако денежные средства от покупателя не поступают, а документально переводятся на дебиторскую задолженность. Так, например, в 1998 г. с целью проведения профилактических мероприятий и установления путей уменьшения недоимки по налоговым платежам в бюджет предприятия «О» и ОАО «У», которая превышала 107 млн грн. сотрудниками налоговой милиции и налоговой инспекции было установлено ряд фиктивных предприятий — получателей нефти, а также платежеспособных дебиторов, в адрес которых отпускалась нефть. Проведение профилактических мероприятий позволило установить нарушения в сфере налогообложения двух субъектов хозяйствования за II квартал 1997 г. (неуплата в бюджет 983,4 тыс. грн. налога на прибыль и 1 млн 824,3 тыс. грн. налога на добавленную стоимость) и на сумму более 200 тыс. грн. [132; 133].

| Производитель | | 1 | Фиктивная 2 | Ф* | [ктивная фирма | ||||

| продукции | | | ~~ фирма -------- | | |||||

| ж 4 Ж А. | | | V | ||||||

| | | | г | 5 | 3 | ||||

| | 1 | ||||||||

| | |||||||||

| * . Реальная | |||||||||

| «Кс | | ||||||||

| 6 | нвертационный » центр | фирма | |||||||

| | л | 1 | |||||||

| | |||||||||