Аналитическое исследование

| Вид материала | Исследование |

- Изучая географию, вы не раз осуществляли самостоятельный поиск (исследование), 53.74kb.

- Требования к курсовой работе по гигиене, 67.76kb.

- Аналитическое и численное исследование некоторых задач теплопроводности (диффузии), 18.76kb.

- Конспект урока литературы в 5 классе тема: добро и зло, 32.64kb.

- Н. Г. Чернышевского сгу, 10 корпус, Актовый зал, 18 мая 2011 г., 10. 00 16. 00 Председатель, 68.91kb.

- Книга интервью. К.: Гп «Информационно-аналитическое агенство», 12.29kb.

- Анашкин М. Э. Саентологическая напасть Аналитическое исследование Москва, 1429.33kb.

- Федеральное агентство по образованию югорский государственный университет юридический, 369.21kb.

- Совет федерации федерального собрания российской федерации информационно-аналитическое, 1264.39kb.

- Аппарат Государственной Думы Аналитическое управление Аналитический вестник Выпуск, 907.99kb.

АНАЛИТИЧЕСКОЕ ИССЛЕДОВАНИЕ

от «21» июля 2010 года

«Определение оптимального диапазона величины процентной ставки по 5-10 купонным периодам облигаций ООО «АМЕТ-финанс», серии 01»

1. Общая оценка структуры имущества ОАО «Ашинский метзавод» (предприятия-поручителя) и его источников, анализ ликвидности бухгалтерского баланса.

Проанализируем баланс ОАО «Ашинский метзавод» (предприятия-поручителя, в интересах которого и был размещён облигационный заём ООО «АМЕТ-финанс» - 100% дочернее общество ОАО «Ашинский метзавод») при помощи сравнительного аналитического баланса полученного из исходного баланса путем уплотнения агрегации отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Аналитический баланс сводит воедино и систематизирует те расчеты и фактически включает показатели как горизонтального, так и вертикального анализа. При построении аналитического баланса использовались данные за пять последних отчётных периодов (с 30.06.2009г. по 30.06.2010г.)

Таблица 1

Аналитический баланс ОАО «Ашинский метзавод» - актив

| Наименование статей | Код строки | 30.06.09 | 30.09.09 | 31.12.10 | 31.03.10 | 30.06.10 | Изменения за год | |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | Абс. | Относ., % | ||||||

| 1.1 Нематериальные активы | 110 | 106 | 127 | 132 | 149 | 171 | 65 | 61,32 |

| 1.2 Основные средства | 120 | 3 416 469 | 3 343 434 | 3 293 512 | 3 223 039 | 3 533 293 | 116 824 | 3,42 |

| 1.3 Прочие внеоборотные активы | 130 + 135+140+150 | 7 228 801 | 7 699 440 | 8 427 799 | 8 940 425 | 8 741 449 | 1 512 648 | 20,93 |

| Итого по разделу 1 | 190 | 10 645 376 | 11 043 001 | 11 721 443 | 12 163 613 | 12 274 913 | 1 629 537 | 15,31 |

| 2. ОБОРОТНЫЕ АКТИВЫ | | | | | ||||

| 2.1 Запасы | 210+220 | 1 511 850 | 1 575 762 | 1 490 712 | 1 350 318 | 2 044 802 | 532 952 | 35,25 |

| 2.2 Дебиторская задолженность (платежи после 12 месяцев) | 230 | - | - | - | - | - | - | - |

| 2.3 Дебиторская задолженность (платежи до 12 месяцев) | 240 | 1 773 165 | 1 743 457 | 1 472 349 | 1 355 200 | 1 186 680 | -586 485 | -33,08 |

| 2.4 Краткосрочные финансовые вложения | 250 | 1 963 903 | 2 486 183 | 3 037 777 | 2 525 215 | 1 530 277 | -433 626 | -22,08 |

| 2.5 Денежные средства | 260 | 726 764 | 124 148 | 129 467 | 472 946 | 153 596 | -573 168 | -78,87 |

| ИТОГО по разделу 2 | 290 | 5 975 682 | 5 929 550 | 6 130 305 | 5 703 679 | 4 915 355 | -1 060 327 | -17,74 |

Как видно из данных таблицы 1, за период с 30.06.2009г по 30.06.2010г активы организации возросли на 0,57 млрд. руб. c 16,62 млрд.руб. до 17,19 млрд.руб., или на 3,42%, причём стоит отметить тот факт, что увеличение произошло за счёт внеоборотных активов (+1,63 млрд. руб. или +15,31%). Главным фактором, повлиявшим на рост активов компании, является программа по модернизации производства и, как следствие, увеличение доли незавершённого строительства в активах компании с 26,31% во втором квартале 2009 г. до 34,30% в конце второго квартала 2010г.

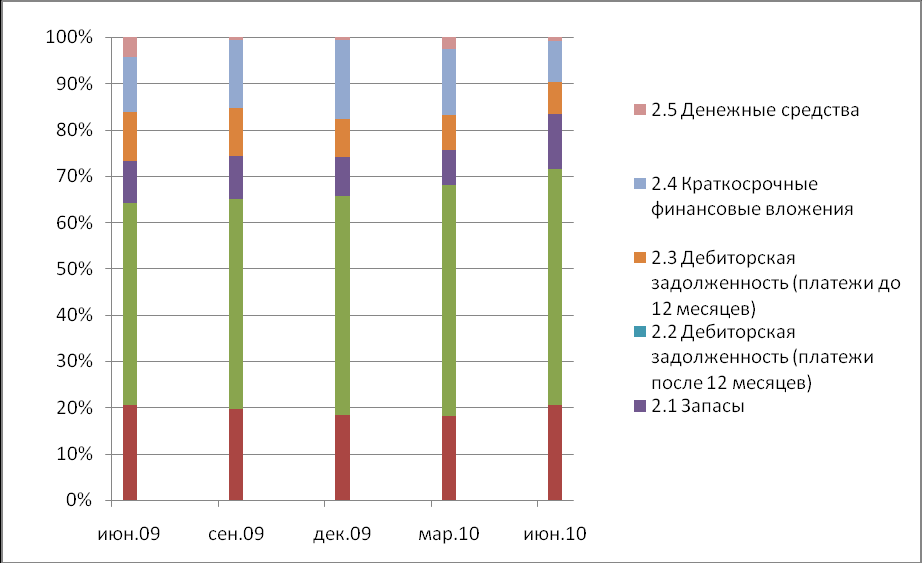

Структура активов компании отражает специфику сферы деятельности (производство), к которой она относится. Структура активов показана на рис. 1.

Большая часть активов приходится на внеоборотные активы (55%), основная часть которых - прочие внеоборотные активы, состоящие из долгосрочных финансовых вложений и незавершенного строительства. В структуре финансовых вложений предприятия преобладают инвестиции в дочерние компании.

Рис.1. Структура активов ОАО «Ашинский метзавод»

Основной составляющей оборотных активов (41,6%) являются производственные запасы. Следующими по удельному весу являются краткосрочные финансовые вложения (31,13%) и дебиторская задолженность (24,14%).

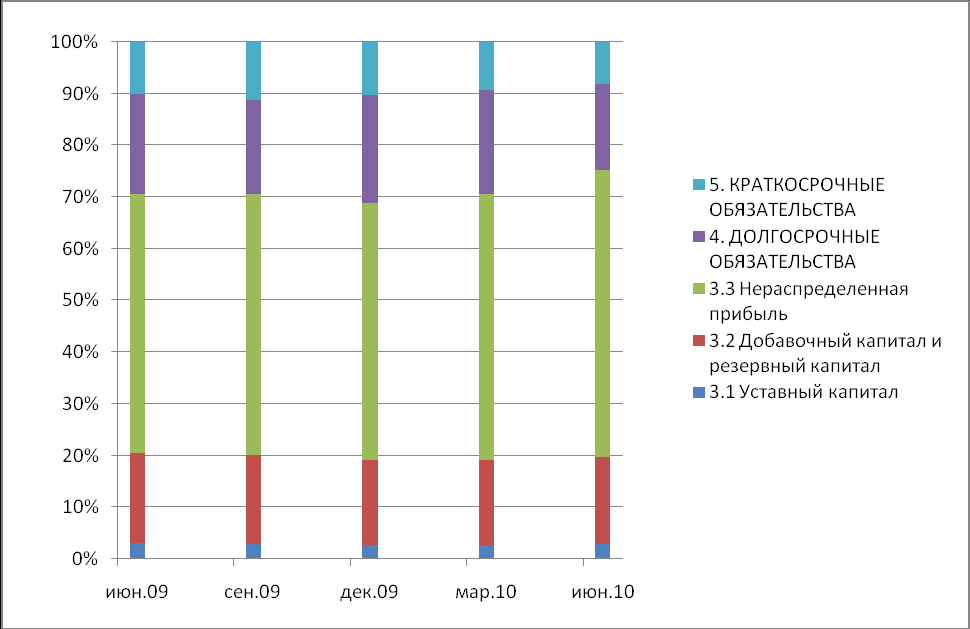

Структура пассивов ОАО «Ашинский метзавод» отражает высокую финансовую устойчивость компании и политику финансирования бизнеса за счет собственных средств (уровень финансовой независимости составляет 75,26%).

Таблица 2

Аналитический баланс ОАО «Ашинский метзавод» - пассив

| Наименование статей | 30.06.09 | 30.09.09 | 31.12.10 | 31.03.10 | 30.06.10 | Изменения за год | |

| Абс. | Отно, % | ||||||

| 3. КАПИТАЛ И РЕЗЕРВЫ | | | | | | | |

| 3.1 Уставный капитал | 498 455 | 498 455 | 498 455 | 498 455 | 498 455 | 0 | 0,00 |

| 3.2 Добавочный капитал и резервный капитал | 2 910 798 | 2 910 340 | 2 909 791 | 2 909 414 | 2 909 209 | -1 589 | -0,05 |

| 3.3 Нераспределенная прибыль | 8 312 053 | 8 564 467 | 8 882 591 | 9 204 534 | 9 530 211 | 1 218 158 | 14,66 |

| ИТОГО по разделу 3 | 11 721 306 | 11 973 262 | 12 290 837 | 12 612 403 | 12 937 875 | 1 216 569 | 10,38 |

| 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 3 223 219 | 3 080 686 | 3 746 040 | 3 607 452 | 2 851 649 | -371 570 | -11,53 |

| 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | | | | | | ||

| 5.1 Заёмные средства | - | - | 200 000 | 200 000 | 60 182 | 60 182 | 0,00 |

| 5.2 Кредиторская задолженность | 1 476 613 | 1 632 153 | 1 524 228 | 1 383 187 | 1 269 732 | -206 881 | -14,01 |

| 5.3 Прочие обязательства | 199 920 | 286 450 | 90 643 | 64 250 | 70 830 | -129 090 | 100,00 |

| ИТОГО по разделу 5 | 1 676 533 | 1 918 603 | 1 814 871 | 1 647 437 | 1 400 744 | -275 789 | -16,45 |

| БАЛАНС | 16 621 058 | 16 972 551 | 17 851 748 | 17 867 292 | 17 190 268 | 569 210 | 3,42 |

Проанализировав таблицу 2, можно сделать вывод о том, что основу собственного капитала компании составляет нераспределенная прибыль прошлых лет, которая по состоянию на 30.06.2010 г. составила 9,53 млрд. руб. или 73,66% собственных средств компании.

Собственный капитал компании увеличился на 10,38% в основном за счёт увеличения нераспределённой прибыли (14,66%). Также следует отметить положительную тенденцию по уменьшению краткосрочных и долгосрочных обязательств (-16,45% и -11,53% соответственно). Структура пассивов отражена на рис. 2.

Рис.2. Структура пассивов ОАО «Ашинский метзавод»

Доля собственного капитала значительно превышает долю заемного капитала (в 3 раза), что является положительной характеристикой состояния предприятия и подтверждает наличие у предприятия инвестиционного потенциала - способности реализовывать инвестиционные проекты без ущерба финансовому положению компании в долгосрочной перспективе.

Положительной характеристикой финансового состояния компании также является тот факт, что основной составляющей собственного капитала является нераспределенная прибыль и резервы. Данный факт свидетельствует о том, что собственные источники финансирования формируются за счет результатов деятельности компании (прибыли), а не за счет, например, переоценки внеоборотных активов.

Баланс предприятия отвечает следующим признакам «хорошего» баланса:

- Валюта баланса рассматриваемые периоды увеличилась;

- Собственный капитал организации превышает заемный, и темпы его роста выше, чем темпы роста заемного капитала;

- Доля собственных средств в оборотных активах составляет более 10%;

- В балансе отсутствуют статьи «Непокрытый убыток...».

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

A1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = Денежные средства + Краткосрочные финансовые вложения

А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 — Краткосрочная дебиторская задолженность

A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

A3 = Запасы + Долгосрочная дебиторская задолженность + НДС + Прочие оборотные активы

А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы.

А4 = Внеоборотные активы.

Расчёт значений группы активов предприятия А1, А2, А3, А4 приведены в таблице 3.

Таблица 3

Группы активов предприятия

| Группы активов | Код строки | 30.06.2009 | 30.09.2009 | 31.12.2009 | 31.03.2010 | 30.06.2010 |

| А1. Наиболее ликвидные активы | 250+260 | 2 690 667 | 2 610 331 | 3 167 244 | 2 998 161 | 1 683 873 |

| А2. Быстро реализуемые активы | 240 | 1 773 165 | 1 743 457 | 1 472 349 | 1 355 200 | 1 186 680 |

| А3. Медленнореализуемые активы | 210+220+230+270 | 1 511 850 | 1 575 762 | 1 490 712 | 1 350 318 | 2 044 802 |

| А4. Трудно реализуемые активы | 190 | 10 645 376 | 11 043 001 | 11 721 443 | 12 163 613 | 12 274 913 |

Сгруппируем пассивы баланса по степени срочности их оплаты.

П1. Наиболее срочные обязательства - к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность

П2. Краткосрочные пассивы — это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = Краткосрочные заемные средства + Задолженность участникам по выплате доходов + Прочие краткосрочные обязательства

ПЗ. Долгосрочные пассивы — это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

ПЗ = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей

П4. Постоянные пассивы или устойчивые — это статьи раздела III баланса «Капитал и резервы».

Расчёт значений группы активов предприятия П1, П2, П3, П4 приведены в таблице 4.

Таблица 4

Группы пассивов предприятия

| Группы пассивов | Код строки | 30.06.2009 | 30.09.2009 | 31.12.2009 | 31.03.2010 | 30.06.2010 |

| П1. Наиболее срочные обязательства | 620 | 1 476 613 | 1 632 153 | 1 524 228 | 1 383 187 | 1 269 732 |

| П2. Краткосрочные пассивы | 610+630+660 | 0 | 0 | 200 000 | 200 000 | 60 182 |

| П3. Долгосрочные пассивы | 590+640+650 | 3 423 139 | 3 367 136 | 3 836 683 | 3 671 702 | 2 922 479 |

| П4. Постоянные пассивы | 490 | 11 721 306 | 11 973 262 | 12 290 837 | 12 612 403 | 12 937 875 |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1; А2≥П2; А3≥П3; А4≤П4;

Рассчитываем эти соотношения за период с 30.06.2009г. по 30.06.2010г. Результаты расчётов приведём в таблице 5.

Таблица 5

Расчёт параметров ликвидности баланса

| Соотношения | 30.06.2009 | 30.09.2009 | 31.12.2009 | 31.03.2010 | 30.06.2010 |

| А1≥П1 | Да | Да | Да | Да | Да |

| А2≥П2 | Да | Да | Да | Да | Да |

| А3≥П3 | Нет | Нет | Нет | Нет | Нет |

| А4≤П4 | Да | Да | Да | Да | Да |

Анализируя данные, приведенные в таблице 5, можно сделать вывод о том, что ОАО «Ашинский метзавод» имеет частично ликвидный баланс (долгосрочные пассивы почти в два раза превышают медленно реализуемые активы), но выполнение последнего неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличие у предприятия оборотных средств.

Однако стоит отметить, что приведённый по вышеуказанной схеме анализ ликвидности является приближённым, а более детальным является анализ платёжеспособности при помощи финансовых коэффициентов.

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных происшествий.

Для анализа платёжеспособности и ликвидности бухгалтерского баланса ОАО «Ашинский метзавод» рассчитаем следующие коэффициенты:

- Коэффициент абсолютной ликвидности (L1) - т.е. рассчитаем, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время:

L1= А1/(П1+П2)

- Коэффициент текущей ликвидности (L2) – т.е. найдём, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами:

L2=(А1+А2+А3)/(П1+П2)

- Коэффициент быстрой (критической) ликвидности (L3) – оценим возможность погашения предприятием краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы:

L3= (А1+А2)/(П1+П2)

Рассчитаем коэффициенты ликвидности анализируемого предприятия за пять последних отчётных периодов. Расчёты приведём в таблице 6.

Таблица 6

Расчёт коэффициентов ликвидности

| Коэффициенты ликвидности | 30.06.2009 | 30.09.2009 | 31.12.2009 | 31.03.2010 | 30.06.2010 |

| Абсолютной ликвидности (L1) | 1,82 | 1,60 | 1,84 | 1,89 | 1,27 |

| Текущей ликвидности (L2) | 4,05 | 3,63 | 3,56 | 3,60 | 3,70 |

| Быстрой (критической) ликвидности (L3) | 3,02 | 2,67 | 2,69 | 2,75 | 2,16 |

Значение коэффициента абсолютной ликвидности (L1) ОАО «Ашинский метзавод» имеет достаточно высокое значение (L130.06.2010 = 1,27) и позволяет сделать вывод о том, что предприятие может в полном объёме и оперативно расплатиться по своим обязательствам.

Значение коэффициента текущей ликвидности (L2) ОАО «Ашинский метзавод» так же имеет стабильно высокое значение (от 3,56 до 4,50, L130.06.2010 = 3,70). Данный коэффициент показывает платежные возможности, оцениваемые не только при условии своевременности расчетов с дебиторами, но и продажи в случае необходимости материальных оборотных средств. Приведённые расчёты позволяют сделать вывод о том, что предприятие за счёт своих оборотных активов может полностью погасить краткосрочные обязательства.

Коэффициент быстрой ликвидности имеет отрицательную динамику, однако его значения значительно выше критических значений и означает то, что предприятие имеет возможность полностью погасить все свои краткосрочные обязательства.

Динамика коэффициентов ликвидности характеризуют способность предприятия своевременно отвечать по текущим обязательствам. Во всех периодах фактическое значение коэффициентов ликвидности выше общепринятого уровня данных показателей и подтверждают надежность ОАО «Ашинский метзавод» в части ведения текущих расчетов.

2. Анализ показателей финансовой устойчивости и оценка эффективности финансово-хозяйственной деятельности предприятия.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой тонки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

Проверим, соблюдается ли следующее соотношение:

Оборотные активы < Собственный капитал х 2 - Внеоборотные активы

Рассчитаем данное соотношение для каждого из рассматриваемого периода. Расчёты приведены в таблице 7

Таблица 7

Расчёт соотношения финансовой независимости

| Наименование статей | 30.06.2009 | 30.09.2009 | 31.12.2009 | 31.03.2010 | 30.06.2010 |

| 1. Оборотные активы | 5 975 682 | 5 929 550 | 6 130 305 | 5 703 679 | 4 915 355 |

| 2. Собственный капитал х 2 | 23 442 612 | 23 946 524 | 24 581 674 | 25 224 806 | 25 875 750 |

| 3. Внеоборотные активы | 10 645 376 | 11 043 001 | 11 721 443 | 12 163 613 | 12 274 913 |

| 4. п.2 - п.3 | 12 797 236 | 12 903 523 | 12 860 231 | 13 061 193 | 13 600 837 |

| 5. п.1 < п.4 | Да | Да | Да | Да | Да |

По балансу анализируемой организации, что подтверждается расчётами приведёнными в таблице 7, условие соблюдается на протяжении всех рассматриваемых периодов и, следовательно, организация является финансово независимой.

Для более подробного анализа финансовой устойчивости рассчитаем коэффициенты финансовой устойчивости.

- Коэффициент капитализации (плечо финансового рычага) –U1, т.е. найдём сколько заёмных средств организация привлекла на 1 руб. вложенных в активы собственных средств:

U1 = (стр.590+стр.690)/стр.490

- Коэффициент обеспеченности собственными источниками финансирования – U2, т.е. найдём часть оборотных активов финансируется за счёт собственных источников:

U2 = (стр.490-стр.190)/стр.290

- Коэффициент финансовой независимости (автономии) – U3, найдём удельный вес собственных средств в общей сумме источников финансирования:

U3 = стр.490/стр.700

- Коэффициент финансирования – U4, определим какая часть деятельности финансируется за счёт собственных средств, а какая за счёт заёмных:

U4 = стр.490/(стр.590+стр.690)

- Коэффициент финансовой устойчивости – U5, рассчитаем какая часть финансируется за счёт устойчивых источников:

U5 = (стр.490+стр.590)/стр.700

Расчёты коэффициентов приведём в таблице 8.

Таблица 8

Расчёт коэффициентов финансовой устойчивости

| Коэффициенты финансовой устойчивости | 30.06.2009 | 30.09.2009 | 31.12.2009 | 31.03.2010 | 30.06.2010 |

| Капитализации (плечо финансового рычага) – U1 | 0,42 | 0,42 | 0,45 | 0,42 | 0,33 |

| Обеспеченности собственными источниками финансирования – U2 | 0,18 | 0,16 | 0,09 | 0,08 | 0,13 |

| Финансовой независимости (автономии) – U3 | 0,71 | 0,71 | 0,69 | 0,71 | 0,75 |

| Финансирования – U4 | 2,39 | 2,39 | 2,21 | 2,40 | 3,04 |

| Финансовой устойчивости – U5 | 0,90 | 0,89 | 0,90 | 0,91 | 0,92 |

Как показывают данные, указанные в таблице 8, динамика коэффициента капитализации (U1) свидетельствует о достаточной финансовой устойчивости организации, так как для этого необходимо, чтобы этот коэффициент был < 1,5. На величину этого показателя влияют следующие факторы: высокая оборачиваемость, стабильный спрос на реализуемую продукцию, налаженные каналы снабжения и сбыта.

Коэффициент обеспеченности собственными источниками финансирования - U2 показывает, в какой степени материальные запасы имеют источником покрытия собственные оборотные средства. Т.к. значение U230.06.2010 > 10%, можно говорить о приемлемом уровне зависимости организация от заемных источников средств при формировании своих оборотных активов.

Коэффициент финансовой независимости (автономии) – U3 - отражает степень независимости организации от заемных источников и означает полную независимость предприятия от заёмных средств. Этот вывод подтверждает и значениями коэффициентов финансирования - U4 и финансовой устойчивости – U5.

Высокая доля собственного капитала является подтверждением достаточного инвестиционного потенциала предприятия и относительно невысокого кредитного риска - то есть возможности предприятия осуществлять значительные инвестиционные проекты без угрозы своему финансовому положению

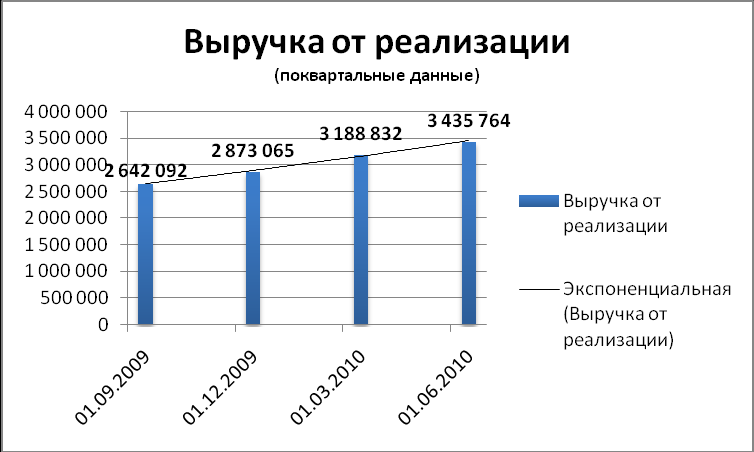

На протяжении рассматриваемого периода (30.06.2009 – 30.06.2010гг.) наблюдается рост квартальной выручки (Рис. 6).

Рис.6. Динамика квартальной выручки ОАО «Ашинский метзавод»

Выручка от реализации за рассматриваемый период увеличилась в 1,41 раза, прибыль от продаж в 1,50 раза, а чистая прибыль в 1,27 раза соответственно. Динамика данных показателей показывает уверенное развитие предприятия.

Таблица 9

Показатели финансово хозяйственной деятельности

| Показатели | 1 кв. 2010 | 2 кв. 2010 | Изменения за год | |

| абс. | % | |||

| Выручка от реализации, квартальная, млн. руб. | 4 690 385 | 6 624 596 | 1 934 211 | 141,24% |

| Среднемесячная выручка, млн. руб. | 1 563 462 | 2 208 199 | 644 737 | 141,24% |

| Прибыль от продаж , млн. руб. | 361 735 | 539 569 | 718 915 | 149,16% |

| Чистая прибыль, млн. руб. | 507 027 | 758 983 | 1 076 557 | 149,69% |

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. К последним в частности, относится система показателей рентабельности.

Для более подробного анализа финансовой устойчивости рассчитаем следующие коэффициенты рентабельности.

- Коэффициент рентабельности всех активов – R1, найдём сколько денежных единиц потребовалось для получения одной денежной единицы прибыли.

R1 = стр. 190 (ф2)/(стр.300(ф1 нач. периода) + стр.300(ф1 кон. периода))*0,5

- Коэффициент рентабельности оборотных активов – R2, определим эффективность использования оборотных:

R2 = стр. 190 (ф2)/(стр.290(ф1 нач. периода) + стр.290(ф1 кон. периода))*0,5

- Коэффициент рентабельности продаж – R3, рассчитаем сколько прибыли приходится на единицу реализованной продукции.

R3 =стр. 050 (ф2)/ стр. 010 (ф2)

- Коэффициент рентабельности собственного капитала – R4, определим сколько прибыли приходится на единицу капитала предприятия:

R4 = стр. 190 (ф2)/(стр.490+стр.640+стр.650 (ф1 нач. периода) + стр.490+стр.640+стр.650 (ф1 кон. периода))*0,5

Расчёты коэффициентов приведём в таблице 10.

Таблица 10

Расчёт коэффициентов рентабельности

| Коэффициенты рентабельности | 31.12.2009 | 30.06.2010 (в годовом исчислении) |

| Рентабельность всех активов – R1 | 6,28% | 7,39% |

| Рентабельность оборотных активов – R2 | 16,75% | 23,43% |

| Рентабельность продаж – R3 | 7,04% | 8,58% |

| Рентабельность собственного капитала – R4 | 9,09% | 10,17% |

Увеличение чистой прибыли в сочетании с ростом активов и собственного капитала привело, соответственно, к повышению показателей рентабельности собственного капитала и активов. Возрастающая динамика рентабельности продаж обусловлена ростом выручки от реализации, связанным с увеличением отпускных цен и увеличением объёма производства (модернизации сталеплавильного производства позволила производить продукцию с большей добавленной стоимостью).

Финансовое положение предприятия, его ликвидность и платежеспособность во многом зависят от скорости оборачиваемости средств, вложенных в активы предприятия и от рентабельности его деятельности.

Текущее расходование средств и их поступление не всегда совпадают во времени, что приводит к возникновению у предприятий потребности в увеличении или сокращении финансирования для поддержания платежеспособности. Потребность в дополнительном финансировании возникает при низкой оборачиваемости средств или при ее замедлении. Для определения этих потребностей у рассматриваемого предприятия рассчитаем следующие коэффициенты (таблица 11):

- Коэффициент оборачиваемости всех активов – O1, т.е. найдём количество оборотов средств предприятия за период:

O1=стр. 010 (ф2)/(стр.300(ф1 нач. периода) + стр.300(ф1 кон. периода))*0,5

- Коэффициент оборачиваемости оборотных средств – O2, рассчитаем скорость оборота всех мобильных средств предприятия

O2=стр. 010 (ф2)/(стр.290(ф1 нач. периода) + стр.290(ф1 кон. периода))*0,5

- Коэффициент оборачиваемость запасов – O3, определим скорость оборота запасов предприятия:

O3=стр. 020 (ф2)/(стр.210+220(ф1 нач. периода) + стр.210+220(ф1 кон. периода))*0,5

- Коэффициент оборачиваемость дебиторской задолженности – O4, т.е. получим интенсивность перехода дебиторской задолженности в денежные средства:

O4=стр. 010 (ф2)/(стр.240+230(ф1 нач. периода) + стр.240+230(ф1 кон. периода))*0,5

- Коэффициент оборачиваемость кредиторской задолженности – O5, т.е. рассчитаем уровень платёжеспособности предприятия и эффективность использования его оборотных средств:

O5=стр. 020 (ф2)/(стр.210+220(ф1 нач. периода) + стр.210+220(ф1 кон. периода))*0,5

Продолжительность одного оборота в днях определяется как отношения длительности рассматриваемого периода на значение коэффициента.

Таблица 11

Расчёт коэффициентов оборачиваемости

| Показатели | 31.12.2009 | 30.06.2010 |

| Оборачиваемость активов | 0,60 | 0,76 |

| - длительность одного оборота, дней | 613 | 483 |

| Оборачиваемость оборотных средств | 1,59 | 1,15 |

| - длительность одного оборота, дней | 230 | 316 |

| Оборачиваемость запасов | 4,92 | 3,06 |

| - длительность одного оборота, дней | 74 | 119 |

| Оборачиваемость дебиторской задолженности | 6,55 | 9,97 |

| - длительность одного оборота, дней | 56 | 37 |

| Оборачиваемость кредиторской задолженности, | 4,92 | 6,10 |

| - длительность одного оборота, дней | 74 | 60 |

Данные значения оборачиваемости активов характерны для капиталоёмкого бизнеса, каким и является металлургический бизнес ОАО «Ашинский метзавод».

Динамика показателей оборачиваемости свидетельствуют о небольшом (скорее всего сезонным) уменьшении деловой активности предприятия.

В целом, финансовое состояние компании характеризуется достаточно высокими и стабильными показателями ликвидности, финансовой устойчивости, прибыльности и рентабельности, приемлемым уровнем финансирования текущей производственной деятельности, приемлемой уровнем оборачиваемостью активов и запасов.

3. Определение оптимального диапазона величины процентной ставки по 5-10 купонным периодам облигаций.

Основной целью проведения исследования финансового состояния ОАО «Ашинский метзавод» (предприятия – поручителя, в интересах которого и размещался облигационный заём ООО «АМЕТ-финанс» - 100% дочернее общество ОАО «Ашинский метзавод») являлось грамотное и адекватное позиционирование облигационного займа на публичном долговом рынке и определение оптимального диапазона величины процентной ставки по 5-10 купонным периодам облигаций ООО «АМЕТ-финанс».

Проведенный выше финансовый анализ показал, что:

- финансовые показатели компании дают основание рассматривать ОАО «Ашинский метазавод» как заемщика с высоким кредитным качеством;

- структура пассивов предприятия отражает ее высокую финансовую независимость и политику финансирования бизнеса за счет собственных средств;

- накопленные резервы нераспределенной прибыли открывают широкие возможности для инвестирования в собственное производство.

В связи с тем, что почти все эмитенты облигационных займов предприятий, имеющих похожие размеры бизнеса - ОАО «Амурметалл» и ОАО «Металлургический завод им. А. К. Серова», в отличие от ООО «АМЕТ-финанс» (ОАО «Ашинский метзавод»), не исполняют свои обязательства по облигациям (объявили о дефолте и о реструктуризации задолженности), то основными ориентирами для определения справедливой доходности облигаций ООО «АМЕТ-финанс» являются облигации более крупных производителей, таких как ОАО «Мечел», ОАО «ММК» и ОАО «НЛМК».

Для сопоставления показателей этих предприятий с ОАО «Ашинский метзавод» были взяты годовые показатели деятельности предприятий за 2009 год (таблица 12)

Таблица 12

Финансовые показатели металлургических компаний

| Наименование | ОАО «Ашинский метзавод» | ОАО «Мечел» | ОАО «ММК» | ОАО «НЛМК» |

| Активы, млн. руб. | 17 851,75 | 212 520,06 | 243 369,83 | 339 210,48 |

| Капитал, млн. руб. | 12 290,84 | 103 525,11 | 173 904,92 | 257 155,43 |

| Выручка, млн. руб. | 10 205,54 | 9 898,45 | 137 317,13 | 128 574,66 |

| Чистая прибыль, млн. руб. | 1 076,56 | 8 517,20 | 27 405,63 | 23 998,49 |

| Фин. долг, млн. руб. | 5 560,91 | 108 994,94 | 69 464,91 | 82 055,05 |

| Выручка/Фин. долг. | 1,84 | 0,09 | 1,98 | 1,57 |

| Чистая прибыль/Фин. долг. | 0,19 | 0,08 | 0,39 | 0,29 |

| Активы, млн. руб. | 17 851,75 | 212 520,06 | 243 369,83 | 339 210,48 |

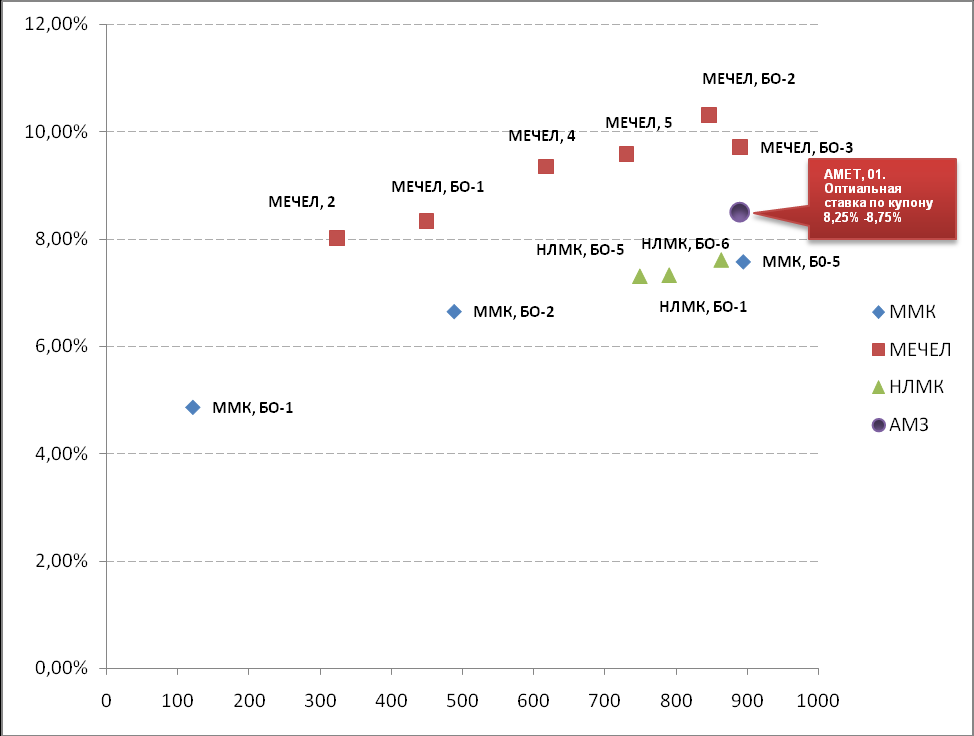

Проанализировав таблицу 12 можно сделать вывод о том, что по уровню долговой нагрузки и кредитному качеству ОАО «Ашинский метзавод» находится между ОАО «Мечел» и ОАО «ММК», и позволяет определить доходность облигационного займа ООО «АМЕТ-финанс» в середине диапазона доходностей облигаций этих предприятий: 7,58% - 9,71%, что хорошо видно на рис.7.

Доходность, %

Дюрация , дн.

Рис.7. Карта доходности облигаций металлургической отрасли

С учетом премии в размере 60-100 б.п. за дебютный заём и относительно небольшие, по сравнению с ОАО «Мечел» и ОАО «НЛМК», размеры бизнеса, справедливый уровень доходности облигаций серии 01 ООО «АМЕТ-финанс» может составить 8,40-8,95% к годовой оферте, что соответствует оптимальному диапазону величины процентной ставки по 5-10 купонным периодам облигаций ООО «АМЕТ-финанс», серии 01 – в размере: 8,25-8,75% годовых.

г.Москва

2010г.