Учебное пособие включает в себя краткий курс лекций для студентов, сдающих экзамены без выезда в академию, и является основой для выполнения контрольных тестов по дисциплине «Страхование» издательства двгаэу, 2001. Рецензенты

| Вид материала | Учебное пособие |

Содержание6.5. Добровольное медицинское страхование |

- Методические указания: краткий курс лекций для студентов заочной формы обучения Санкт-Петербург, 1540.61kb.

- В. Б. Аксенов Краткий курс лекций, 1098.72kb.

- Краткий курс лекций по философии учебно-методическое пособие для студентов всех специальностей, 2261.57kb.

- А. И. Курс лекций по фармакологии учебное пособие, 1739.27kb.

- Краткий курс лекций учебной дисциплины «Методика преподавания начального курса математики», 631.78kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 777.31kb.

- Краткий курс лекций по менеджменту учебное пособие для студентов учреждений, 1833.53kb.

- Тексты лекций для студентов заочной формы обучения всех специальностей москва 2001, 2466.08kb.

- Н. В. Рудаков Краткий курс лекций, 1552.23kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 2198.48kb.

6.5. Добровольное медицинское страхование

Добровольное медицинское страхование - один из новых нетрадиционных для Росси видов страхования (подразумеваются виды страхования, проводимые в стране в период после Отечественной войны 1941-1945гг.). Он появился на российском рынке страховых услуг в 1991г. В настоящее время добровольное медицинское страхование занимает прочные позиции среди видов личного страхования наряду со страхованием жизни и страхованием от несчастных случаев.

Появление на страховом рынке нового вида услуг – добровольного медицинского страхования – обусловлено соответствующим спросом у различных категорий физических и юридических лиц – субъектов рынка. В свою очередь спрос на специфическую страховую услугу связан со следующим обстоятельствами:

- снижение качества бесплатных медицинских услуг, оказываемых в рамках бюджетного здравоохранение, и появление платной медицинской помощи, предоставляемой хозрасчетными учреждениями (отделениями);

- принятие в июне 1991г. Закона РСФСР «О медицинском страховании граждан в РСФСР», в результате чего был изменен порядок финансирования здравоохранения:

- ограниченность базовой (территориальной) программы обязательного медицинского страхования, определяющей объем и условия оказания медицинской помощи гражданам России.

В результате перечисленных причин возникло потребность в получении медицинских услуг, не оказываемых рамках бюджетного здравоохранение.

Добровольное медицинское страхование является дополнением к обязательному (социальному) медицинскому страхованию. Его рамках проводится страхование, предусматривающее оплату услуг, оказываемых сверх программы обязательного медицинского страхования. Целью его проведения является обеспечение страхователю гарантии полной или частичной компенсации страховщиков тех дополнительных расходов, которые возникают в связи обращением застрахованного лица в лечебное учреждение за медицинской помощи, оказываемой в соответствии с программой предусмотренной договором ДМС.

Договор ДМС должен содержать такие существенные условия, как: контингент страхователей и застрахованных лиц (наименование сторон и численность застрахованных лиц); объект страхования; объем страховой ответственности (включая перечень медицинских услуг, соответствующих программе добровольного медицинского страхования); страховая сумма; срок действия договора страхования; порядок выплаты страхового обеспечения; тарифные ставки.

Помимо этого договор определяется размер страховых премий и прядок их уплаты, условия и сроки вступления договора в силу, а также его прекращения, возможности порядок изменения отдельных первоначальных условий договора, право и обязанность сторон, порядок разрешения споров и других условия.

Объектом добровольного медицинского страхования является имущественные интересы страхователя или застрахованного лица, связанные с затратами на получение медицинской помощи.

Объем обязательств страховщика по договору ДМС определяется перечнем страховых случаях, при наступлении которых у страховщика возникает обязанность произвести страховую выплату. Страховым случаем признается обращение застрахованного лица (страхователя) в течении действия договора страхования медицинское учреждений из числа предусмотренных договором при таком состоянии здоровья, которое требует получении медицинской помощи или услуг, включенных в программу добровольного медицинского страхования. Выбранное страхователем программа является неотъемлемой частью договора страхования.

Страхователи — физические лица уплачивают страховые взносы по договорам ДМС из личных доходов, по которым налоговые льготы не предусмотрены,

Страхователи — физические лица имеют право заключать договор в свою пользу и в пользу третьего лица (лиц). Это третье лицо (лица) будет являться застрахованным лицом по такому договору добровольного медицинского страхования.

Страхователи — юридические лица заключают договоры только в пользу третьих лиц (лица) — застрахованных. Обычно застрахованными лицами по договору, оплаченному страхователем юридическим лицом, являются его сотрудники.

Добровольное медицинское страхование в соответствии с перечисленными выше категориями страхователей бывает индивидуальным и коллективным. До настоящего времени основу договоров ДМС составляли коллективные договоры, заключаемые страхователями — юридическими лицами в пользу своих сотрудников. Договоры с физическими лицами заключались не часто из-за их достаточно высокой стоимости, отсутствия у основной массы населения свободных денег, невысокого уровня общей страховой культуры, отсутствия доверия у отдельных граждан к различного рода финансовым институтам в условиях нестабильной экономики.

Страховая сумма, в пределах которой страховщик несет ответственность за выплаты, определяется стоимостью выбранной страхователем программы добровольного медицинского страхования.

Размер страховой премии является своеобразной ценой страхования, зависящей от тарифной ставки, срока страхования, страховой суммы. Тарифная ставка — стоимость договора с единицы страховой суммы (100 руб.) — рассчитывается страховщиком на основании статистических данных об обращаемости за медицинской помощью и продолжительности лечения. Иногда тарифная ставка дифференцируется в зависимости от пола, возраста и состояния здоровья застрахованного лица.

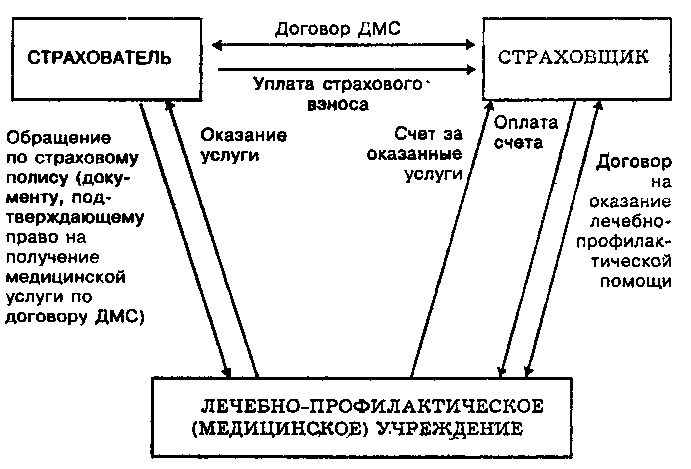

Условиями многих договоров ДМС (и договоров на оказание лечебно-профилактической помощи) предусмотрено, что реализовать свое право на обращение в лечебно-профилактическое учреждение (ЛПУ) за медицинской помощью застрахованное лицо может при наличии у него страхового полиса или другого документа, выданного страховщиком и согласованного с ЛПУ. Данный документ является своеобразным пропуском в ЛПУ.

Особенностью современного добровольного медицинского страхования в России является то, что страховщик выступает своего рода посредником между страхователем и лечебным учреждением: Он берет на себя обязательства не только оплатить, но и организовать застрахованному лицу получение гарантированной договором медицинской помощи. Поэтому выплата страхового обеспечения в возмещение расходов на оказание медицинской помощи осуществляется путем оплаты счетов лечебного учреждения за оказанные застрахованному лицу услуги. При этом страховщик контролирует не только соответствие выставленных счетов в рамках предусмотренного договором перечня услуг, но и качество этих услуг, выступая в любой спорной ситуации в интересах страхователя (застрахованного лица).

Взаимоотношения субъектов добровольного медицинского страхования можно представить следующим образом:

Следует отметить, что в отличие от выплат по договорам других видов страхования, оплачиваемых за счет средств страхователей — юридических лиц, страховые выплаты по договорам ДМС в размере стоимости амбулаторного или стационарного медицинского обслуживания, предоставляемого застрахованным лицам в рамках договора, не включаются в состав совокупного облагаемого налогом дохода работников предприятий-страхователей.