Учебное пособие включает в себя краткий курс лекций для студентов, сдающих экзамены без выезда в академию, и является основой для выполнения контрольных тестов по дисциплине «Страхование» издательства двгаэу, 2001. Рецензенты

| Вид материала | Учебное пособие |

СодержаниеГлава 5. личное страхование 5.1. Страхование жизни Страхование жизни. История страхования. |

- Методические указания: краткий курс лекций для студентов заочной формы обучения Санкт-Петербург, 1540.61kb.

- В. Б. Аксенов Краткий курс лекций, 1098.72kb.

- Краткий курс лекций по философии учебно-методическое пособие для студентов всех специальностей, 2261.57kb.

- А. И. Курс лекций по фармакологии учебное пособие, 1739.27kb.

- Краткий курс лекций учебной дисциплины «Методика преподавания начального курса математики», 631.78kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 777.31kb.

- Краткий курс лекций по менеджменту учебное пособие для студентов учреждений, 1833.53kb.

- Тексты лекций для студентов заочной формы обучения всех специальностей москва 2001, 2466.08kb.

- Н. В. Рудаков Краткий курс лекций, 1552.23kb.

- Учебное пособие для студентов среднего профессионального образования Санкт-Петербург, 2198.48kb.

ГЛАВА 5. ЛИЧНОЕ СТРАХОВАНИЕ

Личное страхование - это форма защиты от рисков, которые угрожают жизни чело века, его трудоспособности и здоровью. По форме уплаты страховых премий:

- страхование с уплатой единовременных премий;

- страхование с ежегодной уплатой премий;

- страхование с ежемесячной уплатой премий.

Страхование жизни, как один из видов личного страхования является наиболее распространенным и привычным. Оно оформляется договором, по которому одна из сторон, страховщик, берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течении срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Причем страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного.

Важной особенность личного страхования является то, что договор о страховании может заключаться как с одним лицом, так и с группой лиц. Групповое, или коллективное, страхование группы лиц, объединенных какой-либо общей чертой, связью или интересом, производится одним полисом.

Основные виды коллективного страхования:

- временное возобновляемое страхование продолжительностью в один год, без дополнительных выплат или с ними;

- страхование с замедленной выплатой капитала;

- ренты по вдовству, сиротству и инвалидности;

- ренты на случай пенсии.

- • коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

По длительности страхового обеспечения:

- краткосрочное (менее одного года);

- среднесрочное (1-5 лет);

- долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

- с единовременной выплатой страховой суммы;

- с выплатой страховой суммы в форме ренты.

Жизнь или смерть как форма существования не может быть объективно оценена. Застрахованный может лишь попытаться предотвратить те материальные трудности, с которыми столкнется в случае смерти или инвалидности.

В отличие от имущественного страхования в личном страховании страховые суммы не представляют собой стоимость нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя их его материальных возможностей.

Также как и в имущественном страховании договор личного страхования может быть обязательным или добровольным. И, кроме того - долгосрочным и краткосрочным. По каждому виду личного страхования заключаются соответствующие договоры.

Классификация личного страхования производится по разным критериям:

По объему риска:

- страхование на случай дожития или смерти;

- страхование на случай инвалидности или недееспособности;

- страхование медицинских расходов.

По виду личного страхования:

- страхование жизни;

- страхование от несчастных случаев;

По количеству лиц, указанных в договоре:

- индивидуальное страхование (страхователем выступает одно отдельно взятое физическое лицо);

- коллективное страхование (страхователями или застрахованными выступает группа физических лиц).

По длительности страхового обеспечения:

- краткосрочное (менее одного года);

- среднесрочное (1-5 лет);

- долгосрочное (6-15 лет).

По форме выплаты страхового обеспечения:

- с единовременной выплатой страховой суммы;

- с выплатой страховой суммы в форме ренты.

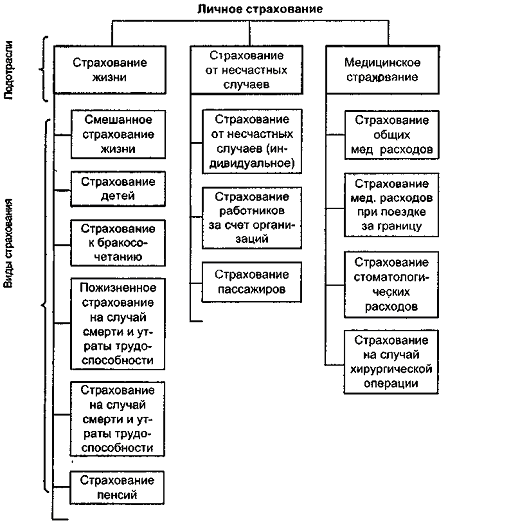

Классификация личного страхования по подотраслям и видам страхования, широко принятая на практике, показана на рис 5.1.

Рис. 5.1. Классификация личного страхования по под отраслям и видам страхования.

5.1. Страхование жизни

Экономическое назначение личного страхования граждан.

К видам страховой деятельности в личном страховании относятся:

- страхование жизни; (личное страхование).

- страхование от несчастных случаев;

- медицинское страхование.

При страховании жизни целью заключения договора страхования является защита имущественных интересов не столько самого страхователя, сколько членов его семьи, т.к. страховая выплата осуществляется после смерти страхователя его наследникам или назначенному лицу.

При страховании от несчастных случаев, страховые выплаты в этих видах страхования связаны с конкретными обстоятельствами в жизни страхователя, с причинением вреда его жизни и здоровью.

Выплата, при несчастном случае или болезнях, осуществляется страхователю в виде единовременного пособия или страховой пенсии (например, при инвалидности).

В медицинском страховании основанием для возникновения страхового обязательства по выплате страхового обеспечения является факт обращения страхователя за получением медицинской помощи в лечебное учреждение.

Договоры смешанного страхования отражают тот факт, что в условиях одного договора страхования предусмотрено страховое покрытие нескольких несовместимых рисков:

на случай смерти от любой причины в течение срока действия договора;

при дожитии до окончания срока договора;

в случае причинения вреда здоровью от несчастного случая;

Страхование жизни. История страхования.

История развития личного страхования жизни началась ещё со времени Древнего Рима.

Римляне организовывали так называемые коллегии, одной из функций которой была выплата установленной заранее суммы наследникам члена коллегии на погребение в случае его смерти. Фонд для выплаты указанных сумм формировался за счёт вступительных членских вносов.

В 17 веке впервые стали использовать статистические методы и составляли таблицы смертности. Развитие теории вероятности позволило организовывать общества страхования жизни на научной основе.

Огромную роль в развитии страхования жизни сыграли страховые общества Англии. Уже в 17 веке в Англии выдавались полисы, с фиксированными суммами после смерти человека. Организовывались общества взаимного страхования, введено государственное страхование через почтовые учреждения, опубликована была таблица смертности, институтом актуариев.

В России страхование жизни получило развитие только в 19 веке.

В 1863г. было создано страховое общество «ЖИЗНЬ».