«Грузы, грузопотоки и грузовладельцы»

| Вид материала | Документы |

- Общие вопросы транспорта, 1124.04kb.

- Оглавление новостей общие вопросы нефтяной политики России, запасы нефти в России, 525.49kb.

- Требования к упаковке грузов, 200.73kb.

- Классификация опасных грузов, 48.31kb.

- Билеты для переводного экзамена по географии за 10 класс Билет№1, 56.24kb.

- Лекция 14 Международная торговля и валютные курсы, 281.42kb.

- Инструкция по поведению пассажиров на воздушных судах авиакомпании тоо «Aeroprakt kz», 25.42kb.

- Образец договора на перевозку грузов автомобильным транспортом, 44.48kb.

- Классификация опасных грузов и их характеристики, 82.66kb.

- Правила дорожного движения рк всоответствии с п. 2 Пдд рк (цитирую): в правилах используются, 41.05kb.

Баланс интересов инвесторов и потенциальных потребителей необходимо определить при установлении цены на газ в рамках реализации задачи по газификации Востока России, считает заместитель председателя правления ОАО «Газпром» Александр Ананенков, слова которого приводятся в сообщении газового холдинга.

Выступая на VI Байкальском экономическом форуме Ананенков отметил, что главная цель Восточной газовой программы — формирование на Востоке России эффективной газовой отрасли и создание на этой основе условий для динамичного социально-экономического развития региона.

«Газификация энергоизбыточных регионов Восточной Сибири и Дальнего Востока проходит в принципиально иных условиях, чем газификация энергодефицитных европейских районов России. Восточная газовая программа включает принцип формирования российского рынка природного газа на базе цен, складывающихся с учетом спроса и предложения на этот вид топлива, его конкуренции с углем и мазутом. Однако в современных условиях конкурентные преимущества газа практически не учитываются. Целесообразно создать необходимые стимулы потребителям газа для модернизации существующего и установки самого современного, инновационного энергосберегающего оборудования. Тем самым будет сделан реальный шаг в оздоровлении природной окружающей среды и повышении качества жизни населения, особенно в крупных городах и промышленных центрах Востока России»,— сказал Ананенков.

По его словам, «Газпром» предпринимает конкретные практические шаги по реализации Восточной газовой программы. Для формирования собственной ресурсной базы компания ведет геологоразведочные работы в Красноярском крае, Иркутской области, Якутии, на шельфе Сахалина и Камчатки. Завершается реализация первой очереди проекта газоснабжения Камчатского края, продолжается строительство газотранспортной систем «Сахалин-Хабаровск-Владивосток», формирование Якутского центра газодобычи и подготовка к освоению Чаяндинского месторождения. Приоритетной задачей при реализации Восточной газовой программы является газоснабжение и газификация Востока России.

«При этом в Восточной Сибири и на Дальнем Востоке у природного газа гораздо более важная миссия, чем просто газификация. Во-первых, природный газ, как наиболее экологически чистое и технологически совершенное природное топливо, окажет существенную поддержку решению задачи модернизации и инновационного развития региона. Во-вторых, на основе собственной ресурсной базы, с использованием современных технологий на Востоке страны будет создана мощная газоперерабатывающая, газохимическая и гелиевая промышленность. Кроме того, заказы «Газпрома» создадут условия для технологического перевооружения судостроения, производства фонтанной и запорной арматуры, строительной техники и другой продукции машиностроения»,— сказал Ананенков.

Он отметил, что «Газпромом» уже разработаны генеральные схемы газоснабжения и подписаны договоры о газификации большинства субъектов Сибирского и Дальневосточного федеральных округов. В газификацию только регионов Сибирского федерального округа «Газпром» в 2004–2009 г. инвестировал 6,9 млрд руб.

«Уровень газификации этих регионов природным газом сегодня мал. По оценкам специалистов «Газпрома», потребность в газе на Востоке России по мере развития газовой промышленности будет быстро расти и к 2020 г. составит порядка 40 млрд куб. м в год»,— сказал Ананенков.

Учитывая особенности восточных регионов, «Газпром» планирует здесь не только строительство трубопроводов, но и создание систем автономного газоснабжения с использованием сжиженного углеводородного газа (СУГ) и сжиженного природного газа.

Так, генеральными схемами газоснабжения предусматривается газификация СУГ Забайкальского края, республик Бурятия, Тыва и Хакасия.

(Источник: ссылка скрыта от 07.09.2010 г.)

назад к заголовку данного материала в оглавлении

(GR-20100907-46) Украина надеется на пересмотр цены на российский газ.

Украина надеется на пересмотр цены на российский газ, считая ее несправедливой и нерыночной. Об этом сообщил 07.09.2010 г. на пресс-конференции посол Украины в РФ Владимир Ельченко.

«Мы действительно считаем эту цену несправедливой и нерыночной. Формула цены, которая была выведена в 2009 г. предыдущим правительством Украины, местами нам совершенно непонятна. Тем более, ситуация на рынке нефти и газа сегодня совершенно не та, что в 2009 г. Цены падают, и мы бы хотели, чтобы эти новые реалии были привязаны к той цене, о которой мы будем договариваться»,— сказал он.

Дипломат отметил, что вопрос стоимости газа находится под личным контролем премьер-министра Украины, а также министра топлива и энергетики, который за последнее время уже несколько раз побывал в Москве на переговорах по этому вопросу. «Надеемся, что через некоторое время мы услышим хорошие новости для себя»,— добавил В. Ельченко.

(Источник: ссылка скрыта от 07.09.2010 г.)

назад к заголовку данного материала в оглавлении

(GR-20100907-47) Латвии газ обходится слишком дорого. ЕС поможет в переговорах с Газпромом.

Европейский союз (ЕС) может объединиться в вопросах ценообразования на газ, поставляемый из России. Вопрос об унификации цен поставила Латвия, которая получает российский газ на 30% дороже, чем Германия. Еврокомиссар по вопросам энергетики Гюнтер Эттингер в ответ предложил начать новый этап снижения энергозависимости от России.

«Европа должна быть солидарна по поводу поставок российского газа»,— об этом заявил еврокомиссар по вопросам энергетики Гюнтер Эттингер, подчеркнув, что готов поддержать Латвию на переговорах с «Газпромом». Подобные темы постоянно появляются на повестке дня, когда Европа надеется получить скидки от России. Рычагом для давления становится Катар со своим сжиженным природным газом (СПГ) и Польша с запасами сланцевого газа, которым она намерена покрыть нужды Европы. Политики ЕС нередко напоминают и про маршрут Nabucco, заявляя его как альтернативу «Южному потоку». Однако согласно прогнозам потребность Европы в дополнительных поставках превысит совокупные пропускные объемы обоих газопроводов.

«Данный вопрос в любом случае больше политический, чем энергетический. Пока нет реальных альтернатив поставщиков, я не думаю, что подобные дискуссии могут привести к реальным рискам. И к кардинальному изменению отношений с Россией»,— считает аналитик ФК «Открытие» Дмитрий Лютягин. «Подобные заявления,— объясняет аналитик,— это ведение целенаправленной политики с целью изменить базовое ценообразование. Базовая цена для каждой страны устанавливается своя. В зависимости от сложившейся цены на рынке в момент подписания договора. Формула цены такова, что она напрямую зависит от цены на нефть. Но от базовой основы начинается варьирование в ту или иную сторону».

Если говорить о Евросоюзе как о едином целом, выходит, что если Россия будет пересматривать цену, она должна будет согласовать ее со всеми членами Евросоюза. Если будут скидки на спотовый рынок, то они опять же будут для всех. Различия будут только в транспортировке, в зависимости от удаленности, рассуждает г-н Лютягин.

Напомним, что «Газпром» владеет 34-процентной долей в Latvijas gaze — латвийской монополии в сфере транспортировки, хранения и распределения природного газа. В феврале прошлого года Latvijas gaze заключила с «Газпромом» договор о поставках природного газа, в рамках которого Латвии гарантирован необходимый объем голубого топлива до 2030 года.

По словам министра экономики Латвии Артиса Кампарса, на данный момент Латвия находится на этапе технических переговоров с «Газпромом» о механизме формирования закупочных цен. «Мы подготовили ряд предложений, которые, надеюсь, «Газпром» внимательно изучит и примет во внимание»,— сказал Кампарс. По его словам, новые цены могут вступить в силу 1 января 2011 года, так как договоренности с «Газпромом» скорее всего удастся достичь еще до конца текущего года. На сегодняшний день стоимость российского газа для Латвии составляет около 280 долл. за 1 тыс. куб. м.

Латвия — одна из наиболее зависимых от поставок российского газа стран ЕС. Как говорится в подготовленном недавно докладе Европейского центра по международной экономической политике (ECIPE), Болгария и Латвия наиболее уязвимы в ЕС к возможным срывам поставок российского газа.

(Источник: ссылка скрыта от 07.09.2010 г.)

назад к заголовку данного материала в оглавлении

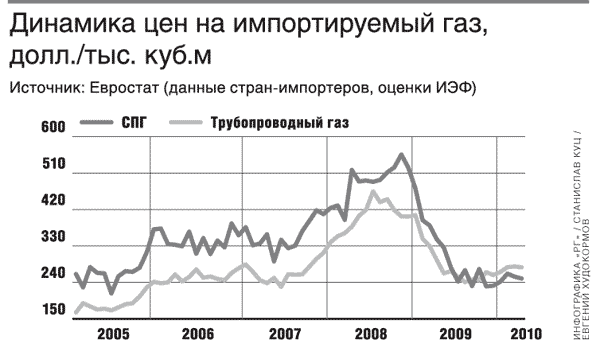

(GR-20100907-48) Кризис или тренд? Оптимисты верят, что низкие цены на газ — стечение обстоятельств, пессимисты полагают, что это надолго.

Н

ынешние попытки целого ряда стран «выторговать» у России более выгодные цены на природный газ имеют свое объяснение. С одной стороны, они напрямую связаны с экономическим кризисом, который, как всякий кризис, подвергает сомнению все, что прежде считалось стабильным и непоколебимым, с другой — объясняются сегодняшними особенностями самого этого рынка, где спотовые цены (свободные цены разовых сделок) нырнули вниз значительно сильнее, чем по долгосрочным контрактам (зависящие от цен на нефть). Объем потребления газа в Европе сократился в 2009 г. на 6%. Еще более драматичный характер носил перепад цен на импортируемый газ: к середине 2010 г. они упали в 2,5 раза по сравнению с рекордными значениями 2008 г. (см. диаграмму).

Тут уместно заметить: сегодня даже у нас, в России, существуют и борются между собой две школы специалистов, чьи взгляды на ситуацию с газовыми ценами кардинально различаются. Оптимисты верят, что избыток газа и низкие цены — результат совпадения обстоятельств и все это пройдет, как засуха с пожарами. Пессимисты полагают, что теперешние неприятности — это надолго. Реально обе стороны оперируют одними и теми же данными, но выводы делают разные. Сокращение потребления газа в ЕС в 2009 году на 6% связано как с экономическим кризисом, так и с падением экспорта «Газпрома» в январе 2009 года в связи с транзитным конфликтом с Украиной. При этом ОПЕК удержал стоимость нефти в коридоре 70–90 долл. за бар., и в итоге цены на газ по долгосрочным контрактам скатились «лишь» с 500 до 300 долл. за тыс. куб. м. Впрочем, еще совсем недавно мы видели разные цены на нефть (к которым привязана стоимость газа по долгосрочным контрактам): и в 147 долл. за бар., и в 8 долл., так что падение цен могло быть гораздо более существенным.

В 2000-х гг. спрос на газ в мире увеличивался опережающими темпами по сравнению с другими ископаемыми видами топлива: за 2000–2008 годы его потребление выросло на 25% (при росте общего потребления на 22%), прежде всего за счет восстановления спроса в странах бывшего СССР и роста потребления в развивающихся экономиках. За то же время спрос на газ в ЕС вырос лишь на 11% — сказался эффект базы и низкие темпы роста экономики. Тем не менее доля газа в энергобалансе ЕС в 2000-е гг. продолжала расти, несмотря на выдвинутые рядом европейских политиков требования снизить зависимость ЕС от внешних поставщиков энергии (прежде всего России и Алжира), активно поддержанные угольными компаниями и производителями оборудования для возобновляемой энергетики. В результате и Еврокомиссия, и национальные правительства не отказались от газа, но стали активно продвигать идею диверсификации поставок путем строительства терминалов по приему СПГ и газопроводов (типа «Набукко») для снижения зависимости от традиционных поставщиков, хотя их надежность была проверена временем.

Понятно, что в долгосрочном плане высокая эффективность природного газа будет неизбежно сталкиваться с политическими факторами и конкуренцией с углем (а в дальнейшем и с атомом), что объясняется с большей экологичностью этого вида топлива; атомная и возобновляемая энергетика проигрывают газовым электростанциям по таким показателям, как капиталоемкость строительства, сроки окупаемости и т. д.

Экономический кризис 2008–2010 г. впервые за треть века привел к снижению спроса на основные энергоносители, осложнил для компаний условия финансирования новых проектов. Объемы бурения и капитальные расходы упали на 25–30%. Снижение потребления газа в ЕС и обострение конкуренции на рынке СПГ из-за сокращения импорта в США и Японию привело к «затовариванию» рынка Евросоюза и значительному разрыву в уровне цен на трубопроводный газ (в основном поставляемый по долгосрочным контрактам, привязанным к корзине цен на нефтепродукты) и реализуемый на спотовом рынке СПГ (кризис в Азии вызвал огромный приток СПГ в Западную Европу с Тихого океана (см. диаграмму).

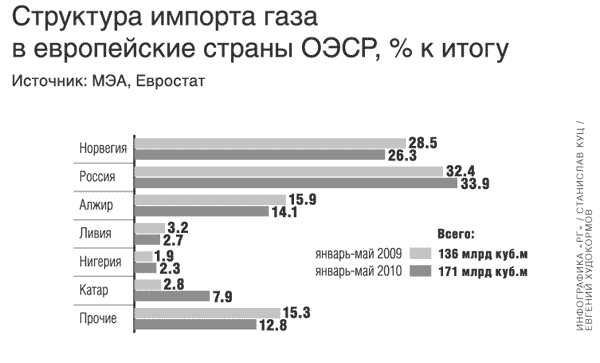

В результате в 2010 году впервые с начала функционирования газового рынка импортная цена СПГ оказалась ниже, чем на трубопроводный газ (в пересчете на тепловой эквивалент). Разрыв этот, правда, не носит катастрофического характера и исчисляется примерно в 10%. Причем разница в ценах между поставками газа по долгосрочным контрактам и спотового рынка особенно заметна в странах Северо-Западной Европы (достигая 1,8–2,0 раз в пользу СПГ). Но тут следует иметь в виду, что резкое падение спотовых цен на газ в Европе связанно с выходом на рынок больших объемов газа из Катара, поставляемого практически по себестоимости. В 2009 г. эта страна нарастила поставки в страны ЕС более чем вдвое, хотя ее доля на рынке по-прежнему невелика (3,4% от всего потребления газа в ЕС). Такой «демпинг» (поставки по ценам ниже цен долгосрочных контрактов в два раза) не является стратегическим решением и продиктован как технологическими (непрерывность технологического процесса), так и финансовыми причинами (необходимостью отдавать займы, взятые под развитие газовой промышленности, пополнение бюджета, т. д.). В итоге Катар сейчас оказался в ловушке, завершив гигантскую программу по расширению мощностей по производству СПГ: за 2009–2010 годы они выросли на 15,6 млн т в год (ввод 6-й и 7-й очередей RasGas). Однако рынки, на которые все это было рассчитано — страны Восточной Азии и США, под влиянием кризиса сократили импорт газа (в случае с США сказался также и рост добычи нетрадиционного газа), поэтому основные экспортные потоки направлены в страны ЕС.

Стоит отметить, что в большинстве стран Южной и Центральной Европы разница между стоимостью поставки газа по долгосрочным контрактам и на спотовом рынке существенно меньше и не превышает 20–25%. Развитие спотового рынка и общий тренд на либерализацию газовой промышленности, характерный для стран Северо-Западной Европы (в особенности для Великобритании), дало во времена кризиса преимущество в виде крайне дешевого топлива, однако другой стороной такой либерализации стали резкие колебания цен и крайнее подорожание в период дефицита: в последние годы газ стоил зимой в Великобритании значительно дороже, чем в других странах ЕС, иногда в несколько раз.

Итак, нынешние низкие цены не представляют собой какую-то долгосрочную тенденцию, а являются обычной реакцией на спад, вводом новых мощностей и особенностями регулирования отдельных национальных рынков. По мере выхода из кризиса разрыв между ценами долгосрочных контрактов и ценами спотового рынка будет постепенно сокращаться, хотя нынешняя ситуация явно требует повышенной гибкости в ценообразовании по долгосрочным контрактам. В то же время кризис продемонстрировал дееспособность долгосрочных контрактов как таковых, обеспечивающих для производителей доход, необходимый для развития газовой отрасли, а для потребителей — надежное обеспечение газа по разумным ценам. «Газпром» пошел на определенные уступки импортерам газа, однако они носят минимальный характер и не способны кардинальным образом изменить принципы ценообразования.

Два последних года «Газпрому» и другим экспортерам газа приходилось совсем непросто, но им надо «простоять» еще год-другой, когда начнется восстановление экономики и снизится давление избыточного предложения газа на цены. О том, что текущие цены не отвечают фундаментальным показателям, заявляет не только «Газпром», но и другие крупнейшие поставщики газа на европейский рынок. Так, министр энергетики Алжира Шакиб Хелиль подчеркнул, что текущие цены на СПГ и трубопроводный газ несправедливы и их снижение в ходе кризиса было гораздо более существенным, чем цен на нефть. В любом случае две наши школы будут воевать до тех пор, пока восстановление экономики мира и ЕС не даст более надежных данных для прогнозирования циклических колебаний на фоне долгосрочных трендов.

(Источник: ссылка скрыта от 07.09.2010 г.)

назад к заголовку данного материала в оглавлении

(GR-20100907-49) СП Газпром нефти и Новатэка планирует купить у Газпрома 51% Северэнергии.

Совместное предприятие ОАО «Газпром нефть» и ОАО «Новатэк» планирует купить 51%-ю долю в ООО «Северэнергия», принадлежащую ОАО «Газпром». О намерениях СП ИА «Росбизнесконсалтинг» сообщили в пресс-службе «Газпром нефти», не уточнив деталей предстоящей сделки.

Напомним, что в сентябре 2009 г. Газпром завершил приобретение у итальянских компаний ENI и Enel 51% ООО «Северэнергия» за 1,6 млрд долл.

ООО «Северэнергия» владеет лицензиями на разведку и добычу углеводородов в Западной Сибири. 49% акций компании владеют итальянские компании ENI и Enel через совместную компанию, в которой ENI принадлежит 60%, а Enel — 40%.

(Источник: ссылка скрыта от 07.09.2010 г.)

назад к заголовку данного материала в оглавлении

(GR-20100907-50) Компания Sakhalin Energy отгрузила сотую партию СПГ в этом году.

Оператор проекта «Сахалин-2» компания «Sakhalin Energy» с начала 2010 г. произвела сотую партию сжиженного природного газа (СПГ) на производственном комплексе «Пригородное» в Корсаковском районе, сообщила РИА «Новости» 07.09.2010 г. сотрудница пресс-службы компании.

«Каждая стандартная партия произведенного СПГ равна 145 тысячам кубических метров газа. Основные объемы сахалинского СПГ поступали в Японию. Оставшаяся часть газа поставлялась в Южную Корею, Индию, Кувейт, КНР и на Тайвань»,— сказала собеседница агентства.

Первый в России завод по производству СПГ был открыт на Сахалине в феврале 2009 года.

Завод перерабатывает газ, добываемый в рамках проекта «Сахалин-2» и по 800-километровому трубопроводу поставляемый на завод в Пригородное. Мощность завода составляет 9,6 млн тонн сжиженного газа в год. Компании Японии, США и Республики Корея уже раскупили большую часть этого газа на 25 лет вперед. Для транспортировки сжиженного газа с завода используют танкеры, вмещающие от 18 до 145 тысяч кубометров СПГ.

Общая стоимость «Сахалина-2» составляет около 20 млрд долларов. В рамках проекта осваиваются Пильтун-Астохское и Лунское месторождения, извлекаемые запасы которых оцениваются в 150 млн тонн нефти и 500 млрд кубометров газа.

Акционерами Sakhalin Energy являются «Газпром» (50%), британско-нидерландская Royal Dutch/Shell (27,5%) и японские Mitsui (12,5%) и Mitsubishi (10%).

(Источник: ссылка скрыта от 07.09.2010 г.)

назад к заголовку данного материала в оглавлении

(GR-20100907-51) Суд включил ТНК-BP в реестр требований РУСИА Петролеум.

Арбитражный суд Иркутской области 07.09.2010 г. принял решение о включении в реестр требований к ОАО «РУСИА Петролеум», владеющему лицензией на Ковыктинское газоконденсатное месторождение, кипрской компании «Rizben Enterprises Limited» (дочерняя компания «ТНК-BP») с суммой 11,855 млрд руб., сообщил РИА «Новости» представитель суда.

В ТНК-BP подтвердили данную информацию.

Иркутский арбитраж 21 июня ввел в отношении «РУСИА Петролеум» процедуру временного наблюдения сроком до 19 октября, после чего компания Rizben Enterprises Limited (дочерняя компания ТНК-BP) обратилась в Арбитражный суд Иркутской области с требованием о включении в реестр требований кредиторов на сумму 11,855 млрд рублей.

Заявление с требованием признать «РУСИА Петролеум» банкротом руководство ОАО подало в начале июня — после того, как Rizben Enterprises Ltd предъявила ей требование о досрочной выплате 12 млрд рублей, ранее выданных «РУСИА Петролеум» в виде четырех займов.

Согласно отчету «РУСИА Петролеум» за первый квартал текущего года, ее кредиторская задолженность составляет 11,187 млрд рублей, в том числе, задолженность со сроком возврата до года — 10,056 млрд рублей, свыше года — 1,131 млрд рублей. По итогам 2009 года «РУСИА Петролеум» получила чистый убыток по РСБУ в размере 914,705 млн рублей, что на 6,3% выше уровня предыдущего года.

«РУСИА Петролеум» владеет лицензией на разработку Ковыктинского газоконденсатного месторождения в Иркутской области с запасами природного газа 1,9 трлн кубометров.

Акционеры компании — ТНК-BP (62,8, «Интеррос» (25,8 и администрация Иркутской области (10,78. ТНК-BP должна продать «Газпрому» свою долю в «РУСИА Петролеум» в соответствии с соглашением, подписанным 22 июня 2007 года. Сделка до сих пор не закрыта. Кроме того, ОГК-3 выкупает у Jarford Enterprises Inc., аффилированной с «Интерросом», 25% минус одна акция «РУСИА Петролеум», о закрытии сделки пока не сообщалось.

(Источник: ссылка скрыта от 07.09.2010 г.)

назад к заголовку данного материала в оглавлении