Новое американское тотальное управление качеством

| Вид материала | Документы |

- Д. Вальден "Новое американское тотальное управлением качеством", 1017.93kb.

- Конспект лекций по курсу «управление качеством», 1507.97kb.

- Конспект лекций по курсу «управление качеством», 1487.57kb.

- Программа по дисциплине «Управление качеством», 44.79kb.

- Управление качеством в повышении конкурентоспособности предприятий россии и китая, 472.74kb.

- Рабочая программа По дисциплине «Всеобщее управление качеством» По специальности 220501., 442.86kb.

- Дмитриев Владимир Александрович. Организационно-методические указания, 139.06kb.

- Программа дисциплины "Управление качеством" Рекомендуется Министерством образования, 223.57kb.

- Рабочая программа дисциплины управление качеством направление подготовки, 378.44kb.

- Программа дисциплины управление качеством составитель д-р техн наук А. В. Рыжакова, 316.92kb.

Менеджмент "хошин" и стандартное деловое планирование

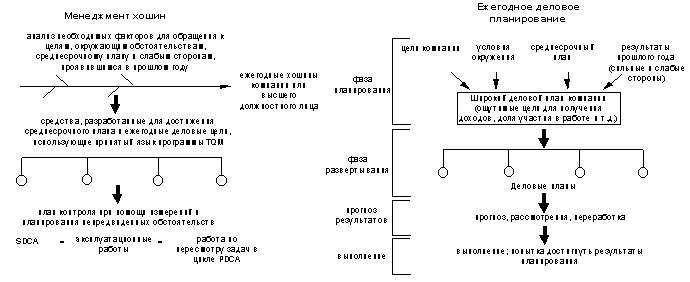

Процесс стандартного делового планирования имеет много параллелей с процессом менеджмента "хошин", о котором и идет речь в этой главе (см. правую сторону рис. 14-28).

Стандартный деловой процесс в значительной степени сфокусирован на результатах. Фактически МЦ в своем обычном применении может рассматриваться как система выполнения желаемых результатов. Обеспечение средств для выполнения результатов является сферой деятельности менеджмента "хошин".

Менеджмент "хошин" ориентирован на более длительные сроки, чем стандартный ежегодный деловой план. Действительной целью компании является не ее ежегодные результаты, а достижение целей и ежегодного плана. Но этот ежегодный деловой план и является шагом к выполнению среднесрочного плана и целей. Менеджмент "хошин" принимает во внимание тот факт, что создание необходимых средств для достижения среднесрочного плана и целей компании может занять срок больше года. Поэтому менеджмент "хошин" включает в ежегодный план средства для достижения целей более длительного срока. Например, для американской компании период продаж товаров в Японии занимает больше времени, чем просто первый год плана продаж.

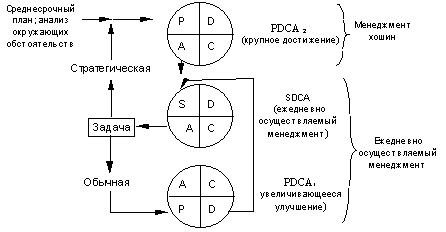

Как показано на рис. 14-28, менеджмент "хошин" начинается с анализа окружающих обстоятельств, целей, среднесрочного плана и слабых сторон, проявившихся в работе прошлого года. Все это имеет целью открыть "хошины" высшего уровня (компании или высшего должностного лица). Эти "хошины" высшего уровня обращаются к средствам, необходимым для достижения как среднесрочного плана, так и ежегодных деловых целей. Они развертываются постепенно вниз по структуре всей компании, используя принятый язык программы TQM:

Рис. 14-28. Менеджмент "хошин" в сравнении со стандартным деловым планированием

- Факты (использование измеряемых данных);

- Процесс (использование диаграмм Ишикава для понимания того, что происходит на самом деле);

- Внимание (использование диаграмм Парето для проверки того, что внимание сосредоточено на нескольких самых важных "хошинах").

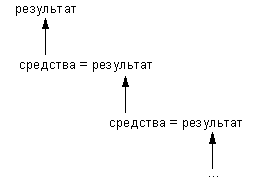

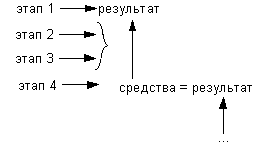

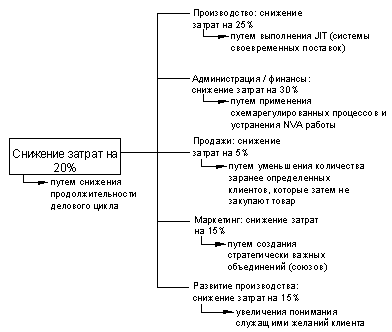

При развертывании "хошинов", результат каждого более высокого уровня является целью средств (целью использования средств) следующего более низкого уровня, как показано на рисунке ниже:

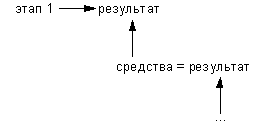

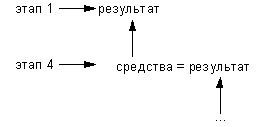

Давайте смоделируем некий “процесс” состоящий из 7 этапов на основе этой схемы. На 1-ом этапе мы заявляем тему, т.е. желаемый результат.

Каково следующее средство? Это 4-ый этап, решение.

На основании этого рисунка становится понятным, что мы что-то пропускаем, а именно, этапы 2 и 3 сбор данных и причинный анализ. Это делает понятным тот факт, что создание средств на следующем более низком уровне менеджмента "хошин" не должно быть просто теоретическим упражнением. Более того, источником средств являются сбор данных и причинный анализ.

Затем, применяется контроль при помощи измерений, для развития основы 2-х переплетающихся циклов SDCA (поддержка) и ППВПпД (увеличивающееся улучшение), с помощью которых выполняется развертываемый план.

Менеджмент "хошин" является средством интеграции всей организации в направлении достижения целей фирмы. Опыт компании Kanzai Electric показал, что для объединения работы всей организации необходимы два цикла PDCA- PDCA1 и PDCA2. Цикл PDCA2 представляет собой менеджмент "хошин" (рис. 14-29). Более подробная информация содержится в следующей главе.

Рис. 14-29. Два типа цикла PDCA, используемых с целью организации объединения работы фирмы

Альтернативная система развертывания "хошина"

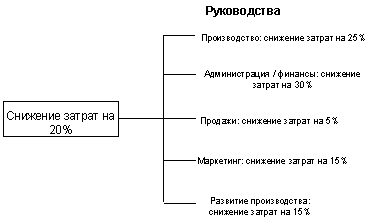

Выше в этой главе мы упомянули, что система не дает точного представления о связи между средством и его эффектом на результат высшего уровня. Менеджмент "хошин" не имеет этого недостатка, так как он указывает до какой степени каждый более низкий пункт влияет на результат. С другой стороны, менеджмент по целям не дает точного определения средств для достижения целей. Акао описывает метод обращения к этому недостатку. По альтернативному методу развертывания определяется цель высшего уровня и, затем, даются руководства к действию для подразделений. Этот первый этап развертывания может показаться очень похожим на развертывание менеджмента по целям, показанное ранее (рис. 14-30).

Рис. 14-30. Руководства, исходящие от цели высшего уровня

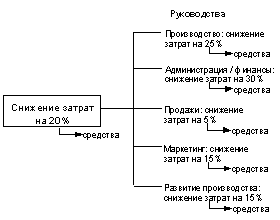

Как только прошло развертывание результатов высшего уровня и руководств для следующего уровня, развертываются средства (рис. 14-31). Средства развертываются дальше на основе фактов и анализа этапов семи “кругов качества” с целью выяснить препятствия на пути к достижению цели (рис. 14-32).

Смешанные системы развертывания также возможны, когда развертываются руководства к результатам высшего уровня; а переменная цель и система средств развертывания, описанные выше в этой главе, используются для развития средств, метрики и целей процесса.

Рис. 14-31. Средства для достижения руководств второго уровня

Рис. 14-32. Высший менеджмент и функциональные средства