Экономическая синергетика: ответы на вызовы и угрозы XXI века

| Вид материала | Документы |

- -, 564.48kb.

- Краткий экскурс в историю терроризма Новые угрозы терроризма и опасности XXI века для, 156.79kb.

- «Вызовы XXI века», 616.33kb.

- Резолюция всероссийской общественной конференции Национальная безопасность России новые, 73.88kb.

- Концепция самоорганизации. Синергетика. Синергетика это новое мировоззрение, отличное, 272.94kb.

- Сообщение для сми 23 июня 2011 года, 29.47kb.

- Программа спецкурса «Толерантность растим гражданина XXI века», 107.91kb.

- Европейская безопасность: новые угрозы и вызовы, 317.64kb.

- Программа спецкурса: «синергетика и экономика», 107.06kb.

- Основные тенденции развития мирового хозяйства в начале XXI века, 49.08kb.

Модель управления затратами на предприятии

А.П. Васильев

г. Набережные Челны, КУП «ГОРСВЕТ»

А.С. Пуряев

Камский государственный политехнический институт

Подход эффективного управления затратами. Эффективность управленческой деятельности во многом зависит от того, как представляется в сознании субъекта управления (руководителей, менеджеров) их объект управления. Зачастую новоиспеченные менеджеры (как минимум на начальном этапе своей трудовой деятельности) не представляют себе системной картины объекта управления (предприятия в целом, цеха, участка в отдельности, затрат, прибыли, персонала и т.п.). Не зная сущности того, чем управляешь в ее деталях, не может быть эффективного управления этим объектом. Предметом исследования данной работы является управление затратами на предприятии. Непосредственный объект исследования– КУП «Горсвет» (г. Набережные Челны). Авторы предлагают концепцию, которая является универсальной и может быть использована для предприятий всех организационно-правовых форм (ОАО, ЗАО, ООО, ПТ и т.п.). То есть она может быть взята за идеологическую основу определения, уточнения и управления затратами на предприятии вообще, если по разработанной схеме выявить все имеющиеся ресурсы, затраты ресурсов на производство и собственные нужды, объемы выполняемых работ и прочие экономические элементы сметы конкретного производства.

Данная статья является логическим системным дополнением и обновлением статьи «Реструктуризации коммунальных предприятий на основе рыночного принципа», написанной в журнале «Инженер. Технолог. Рабочий», №12, 2002 года. В настоящей работе дополнительно к тому что разработано и описано излагается разработанная на основе исследований концепция определения затрат на производственном предприятии (на примере коммунального унитарного предприятия «Горсвет», г.Набережные Челны). Эта концепция есть основа модели самоокупаемости производственных предприятий. Модель самоокупаемости на примере КУП «Горсвет» представлена ниже в данной статье и составляют фундамент новой системы хозяйствования унитарных предприятий.

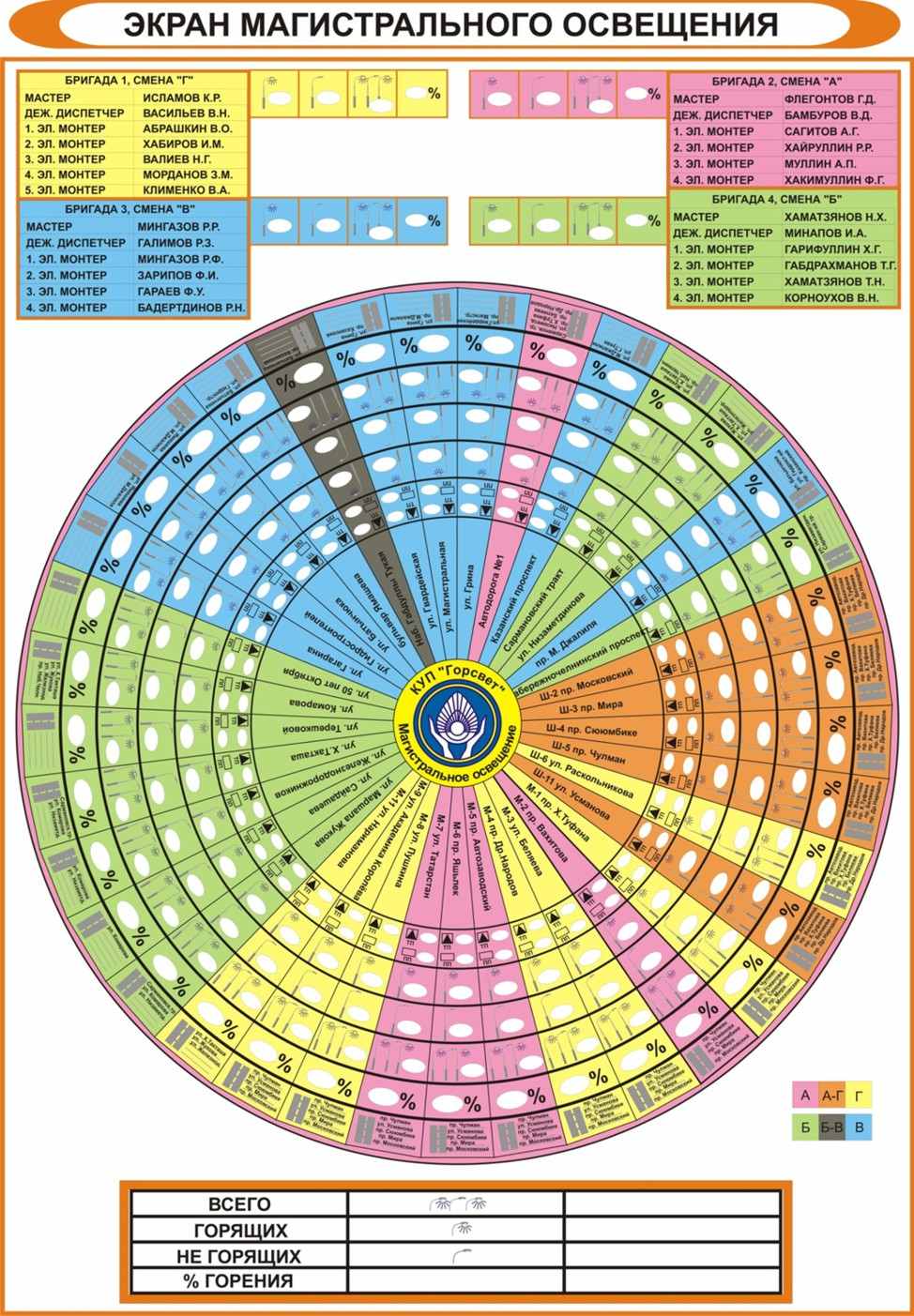

Концепция определения затрат для унитарных предприятий или модель управления затратами на унитарном предприятии, представлена в виде 2-х схем: «модель управления затратами на КУП «Горсвет» (рис. 1) и «экран магистрального освещения» (рис.2). Эти схемы по своей сущности и несут в себе суть разработанной концепции управления затратами на производственном предприятии: системное, наглядно-детальное управление затратами предприятия.

Использую наглядную форму моделирования (в виде схемы), представляется возможным системно представить всю имеющуюся управленческую информацию на одном листе формата А4 (рис.1), что позволяет вести четкий, мобильный, детальный процесс учета, планирования, организации, контроля и регулирования:

- имеющихся ресурсов в натуральных единицах (трудовых по бригадам, участкам, службам, отделам и иерархической соподчиненности; основных по видам транспорта, станков и оборудования; оборотных по видам светильников и прочего оборотного оборудования для освещения; площадей по общим, производственным и административным);

Рис. 1. «Модель управления затратами на КУП «Горсвет»

Рис. 2. «Экран магистрального освещения»

- объема предоставляемых услуг для наружного освещения (в кВт*час) по магистральным и торшерным светильникам;

- объема потребляемого для собственных нужд количества электроэнергии (кВт*час), тепла (Гкалл), горячей и холодной воды (м3), стоков (м3);

- объема работ в стоимостном выражении для достижения самоокупаемости; количества заключенных на начало определенного календарного периода договоров;

- видов затрат по десяти классификационным статьям, принятыми для ведения управленческого учета на данном предприятии;

- мероприятий, способствующих энергосбережению.

Вторая схема (рис.2) представляет собой разрез выполняемых КУП «Горсвет» услуг по конкретным объектам, бригадам, сменам, которая является также действенным управленческим инструментом менеджмента для определения состояния выполняемых работ на определенный момент времени (день, неделю, месяц, год). Она позволяет контролировать процент магистрального освещения города, определить и привязать конкретные бригады и смены к выполнению работ по обеспечению освещения строго определенных объектов города.

Ниже идет описание модели реструктуризации коммунальных предприятий, основанной на принципах самоокупаемости, что является логическим продолжением модели управления затратами.

Функционирование коммунальных унитарных предприятий в современных рыночных условиях. Любое унитарное предприятие (государственное, муниципальное или коммунальное) характеризуется, как известно, единым собственником имущества, будь то государство, местные органы власти или комитет по управлению коммунальным имуществом города или республики (далее государство). Государство передает право хозяйственного ведения директору коммунального (государственного) предприятия. Далее на классическом предприятии такого рода действует механизм командно-административной системы, недостатки которой всё более проявляются в современных рыночных условиях хозяйствования.

Коммунальное унитарное предприятие в вопросах финансирования полностью зависит от бюджета (государства, города и т.д.). В сложившейся непростой экономической, социальной и политической обстановке в стране это создает определенные трудности, проявляющиеся, прежде всего, в секвестировании бюджетных средств. Как следствие происходит недофинансирование деятельности государственных предприятий, «урезание» расходной части планового объема работ, установленного строго по нормативам предприятия. Ограничение установленного лимита означает, что руководителю предприятия со стороны его собственника отдается «приказ» сократить расходы, но при этом объем выполняемых работ не сокращать. «Приказ» обсуждению не подлежит. Каковы могут быть последствия? Руководитель может снижать расходы на тот объем запланированных работ (при этом, естественно, будет осуществляться «экономия» на качестве, станет под угрозу задача выполнения плана и безопасность функционирования объектов предприятия). Или же пойти другим - творческим путем. Весомая часть расходов – это расходы на труд. Однако сократить труд – это, значит, обречь свое предприятие на отрицательный социальный эффект. Не самый лучший способ строить карьеру современного менеджера. Основная проблема любой экономической системы – повышение эффективности использования ограниченных ресурсов. Как раз эта проблема в её частном очертании и ставиться перед руководителем предприятия в современных условиях хозяйствования. Как раз это и есть основной критерий деятельности предприятия в целом, в том числе и унитарного.

Следует отметить, что прежняя система хозяйствования, которая была присуща административно-командной системе управления, не создавала заинтересованности работников предприятия в результатах своего труда, экономии ресурсов, получении прибыли. В данном случае существенную роль играет тот фактор, что собственником унитарного предприятия является не частное лицо или объединение граждан, а государство. Частные интересы на таком предприятии никак не могут мотивироваться, т.е. нет реального хозяина (государственное – значит общее), значит, и нет стимула, мотивации и ответственности. Премии за выполнение нормированного задания жестко лимитированы и невелики. Остается «распоряжаться» благами унитарного предприятия во благо себя (транспорт в личных целях или его неэффективное использование при решении задач предприятия, неэффективное использование имеющихся материальных ресурсов, списывание, приписки или использование для частных нужд, выдуманные простои и тому подобного рода мотивы).

Новая система хозяйствования унитарных предприятий, основанная на принципе самоокупаемости. Для разрешения накопившихся противоречий авторами работы предлагается модель реструктуризации унитарных предприятий (государственных, муниципальных, коммунальных), основанная на принципе самоокупаемости. Данный принцип в целом означает, что нормативный объем затрат, необходимый для качественного выполнения планового объема работ должен покрываться за счёт ожидаемого дохода от реализации данной работы.

Принцип самоокупаемости включает в себя следующие составляющие:

- принцип самосодержания;

- принцип саморасчета;

- принцип самоконтроля.

Самосодержание - это обеспеченность каждого подразделения и предприятия в целом необходимым объемом работ на договорной основе, выручки от которых достаточно для покрытия всех расходов, входящих в себестоимость и на некоторую прибыль от работ, выполняемых по договорам со сторонними организациями.

Саморасчет - это процесс рыночных отношений между всеми подразделениями одного предприятия, когда каждый отдел, служба, участок зарабатывает (получает расчетные знаки) и рассчитывается (также расчетными знаками) за все виды затрат: материалы, транспорт, зарплата, услуги других подразделений и отделов, налоги, накладные расходы, включающие аренду помещений, отопление, потребляемую энергию и т.д.

Самоконтроль - это постоянный и повсеместный (на всех уровнях вплоть до каждого рабочего) контроль расходной части средств, сопоставление его с доходом (заработанными средствами) с помощью расчетных знаков, позволяющих контролировать все статьи расходов по видам затрат. Накопление или долг зачисляются на лицевой счет каждого работника, участка, службы.

Внедряемая система ужесточает контроль за использованием материальных и финансовых ресурсов. Расходы предприятия поставлены в тесную зависимость с доходами. Это стало возможным с помощью введения во внутренний оборот предприятия расчетных знаков, позволяющих производить учет затрат, входящих в себестоимость, на всех уровнях предприятия.

Фундамент системы: организационный принцип, принцип долевого участия, принцип взаимоотношений. Для нормального функционирования внедряемой системы хозяйствования необходима реализация некоторых принципиальных положений. Так для четкого и поадресного определения и представления функций и задач, присущих тому или иному подразделению, исполнительному лицу вводится организационный принцип. В соответствии с этим принципом составляется организационная структура производственно-финансовой деятельности предприятия (см. табл.1), в которой описываются все задачи предприятия с указанием подразделений и должностных лиц, которые организуют, выполняют и контролируют выполнение данной задачи. Совокупность задач (по вертикали) и ответственных за их организацию, выполнение и контроль подразделений (по горизонтали) образует так называемую организационно-производственную матрицу предприятия. Строку данной матрицы можно назвать «полкой». На каждой «полке» находится отдельная задача. Каждое подразделение и должностное лицо имеет свою организационно-производственную матрицу. Она формируется следующим образом. Если рассматриваемое подразделение связано с организацией, выполнением и контролем той или иной задачи предприятия или вышестоящего подразделения, эта задача переносится на полку организационно-производственной матрицы данного подразделения с указанием исполнительного лица или отдела, входящего в это подразделение и отвечающего за выполнение данной задачи (см. рис.3). В свою очередь исполнительное лицо «переносит» эту задачу на свою «полку».

Таблица 1

Организационная структура производственно-хозяйственной деятельности КУП «Горсвет»

| Наименование работ (задач) | Организует | Выполняет | Контролирует |

| 1. Составление перечня установок и сетей наружного освещения (НО), по которым согласно нормативным срокам требуется выполнение ремонтных работ. | Гл. инженер | ПТО | Директор |

| 2. Определение фактического состояния установок и сетей НО и корректировка перечня п.1. | Нач. СНО | СНО | Гл. инженер |

| 3. Составление дефектных ведомостей и технологических карт согласно уточненного перечня. | Нач. служб | Ст. мастер, мастер | ПТО |

| … | … | … | … |

| 24. Составление отчета о самоокупаемости подразделений и принятие, в случае необходимости, корректирующих решений. | Нач. ПЭО | Нач. подразделений, бухгалтерия | Гл. инженер |

На основе организационно-производственной матрицы составляются Положения о производственно-хозяйственной деятельности предприятия и отдельных подразделений и должностные инструкции, определяющие обязанности, права и ответственность исполнительного лица. Известно, что «если хочешь испортить дело, поручи его двум людям». Реализация организационного принципа позволяет четко определить лицо, ответственное за выполнение той или иной задачи, позволяет вести четкий контроль тем, кто должен им заниматься, осуществлять организацию тем, кто обязан это делать, безукоризненно выполнять обязанности ответственным исполнителям мероприятий. Следование данному принципу устраняет проблему найти конкретного исполнителя или организатора мероприятия в случае его «прокола».

Важным разделом Положений и должностных инструкций является раздел «Взаимоотношения с другими подразделениями, отделами должностными лицами», в котором указываются конкретные сроки представления заявок, сведений, отчётных документов, планов-графиков и другой технологической документации одними подразделениями другим. Это ещё один основополагающий принцип новой системы хозяйствования – принцип взаимоотношений. Для того чтобы система самоокупаемости нормально функционировала, необходимо, чтобы все функциональные звенья предприятия и должностные лица знали - что и в какие сроки они должны представлять друг другу.

Следующим шагом в процессе внедрения системы хозяйствования, основанной на принципе самоокупаемости, является реализация принципа долевого участия. В соответствии с этим принципом директор передает имущество (переданное в свою очередь ему собственником) в хозяйственное ведение непосредственно подчиненным ему начальникам подразделений. Затем начальники подразделений распределяют доли имущества по цехам, участкам, бригадам и т.д. в соответствии с иерархической структурой управления и организационной структурой производственно-финансовой деятельности того или иного подразделения. В результате все объекты предприятия закрепляются за определенными подразделениями, а точнее за их руководителями: начальником, старшим мастером, мастером и т.д., которые в данном случае становятся хозяевами определенной части имущества и полностью отвечают за содержание его в нормальном работоспособном состоянии. Становясь хозяином имущества (лицом, обладающим правом хозяйственного ведения), сотрудник приобретает высокие стимулы к рациональному использованию объектов, за которые он ответственен. Он не только несет ответственность за них, но и оплачивает расходы по их содержанию. Эти постоянные затраты ответственное лицо оплачивает за счет услуг, оказываемых предприятию и отдельным подразделениям, а также за счет заключения договоров со сторонними организациями (работа по сверхосновной деятельности).

Передача долей имущества в хозяйственное ведение оформляется документально соответствующим приказом «О распределении обязанностей и ответственности за объекты предприятия» и актом сдачи-приемки.

Организация деятельности коммунального унитарного предприятия в условиях новой системы хозяйствования. Механизм хозрасчёта. Реализацию новой системы хозяйствования, основанной на принципе самоокупаемости рассмотрим на примере коммунального унитарного предприятия «Горсвет» города Набережные Челны, которое являлось вторым предприятием апробирования предлагаемой модели.

Плановый объем деятельности на КУП «Горсвет» складывается, прежде всего, из нормативных сроков межремонтного обслуживания. Однако, в связи секвестированием бюджетных средств, происходит недофинансирование деятельности предприятия, и плановый объем работ необходимо выполнять с «урезанным» бюджетом, что зачастую просто невозможно. Вследствие этого предприятию целесообразно осуществлять свою деятельность не в соответствии с нормативными сроками межремонтного обслуживания, а согласно фактическому состоянию объектов, находящихся на балансе предприятия.

Таким образом, реализацию вышеотмеченных принципов модели реструктуризации унитарных предприятий предлагается осуществлять по следующим этапам:

1. В первую очередь необходимо определить нормативные значения сумм затрат на плановый объем выполняемых работ и для нормативного обслуживания средств труда.

2. Определение фактического состояния оборудования. Для этого специально созданная комиссия оценивает состояние изоляции кабеля, заземления, опор, осветительных установок и т.д. По данным оценки составляются дефектные ведомости и технологические карты и определяется стоимость этих работ, включающая затраты на материалы, транспорт, зарплату, услуги отделов, налоги и накладные расходы. Полученная сумма представляет собой ожидаемый доход по фактическому объему основной деятельности. Себестоимость фактически выполняемой работы в силу «урезания» финансирования планового объема работ отличается от нормативной себестоимости. То есть, на данном этапе необходимо установить какую часть нормативной себестоимости предприятие может покрыть за счет основной деятельности (за счет выполнения задач предназначения данного коммунального предприятия города, за счёт «госзаказа»).

3. Для достижения самоокупаемости необходимо, чтобы нормативная сумма затрат и величина ожидаемого дохода были равны (принцип весов). С этой целью определяется дополнительный объем работ по сверхосновной деятельности. Отдельные подразделение предприятия заключают договора со сторонними организациями (с согласия руководителя предприятия). При недостаточности объемов работ для самоокупаемости по основной деятельности, руководитель подразделения включает на недостающую сумму (до 100 % окупаемости) часть работ по сверхосновной деятельности. От оставшейся части работ по сверхосновной деятельности ПЭО определяет размер прибыли и дает бухгалтерии разрешение на выплату исполнителям дополнительной заработной платы в размере 50 % прибыли от выполнения этих работ. Оставшиеся 50 % прибыли поступают в это же подразделение на социальные нужды и на приобретение инструмента и инвентаря.

Перед началом нового календарного периода устанавливаются фактически заключенные договора со сторонними организациями и определяется ожидаемый процент самоокупаемости. Пример расчёта дохода для самоокупаемости приведен в таблице 2.

Базовым принципом модели реструктуризации унитарных предприятий является рыночный принцип самоокупаемости (принцип хозрасчёта). В соответствии с ним каждое подразделение предприятия зарабатывает и рассчитывается за все виды затрат. Для осуществления расчёта авторами предлагается ввести в оборот расчётные знаки собственного предприятия. Эти знаки позволяют реализовать указанные принципы на практике и существенно повысить эффективность использования ограниченных ресурсов предприятия. При этом данный механизм позволяет стимулировать и мотивировать труд работников, устраняя механизм внеурочных затрат; устранить негативные явления, связанные с припиской, с использованием средств производства (в т.ч. транспорта и материальных ресурсов) в своих целях; устранить вжившееся желание руководителей подразделений приобретения дополнительных площадей для своих нужд. Этот механизм сегодня является первым шагом перевода трансфертной методики деятельности внутри коммунального унитарного предприятия в трансакционную модель, основанную на рыночном принципе самоокупаемости.

Таблица 2

| Расчет нормативного дохода для самоокупаемости КУП "Горсвет", тыс.руб. | |||||

| № | Виды затрат | Нормативная | Ожидаемый | Необходимый | Фактически |

| п/п | | сумма для | доход по | объем работ | заключенные |

| | | самоокупае- | основной | по договорам | договора |

| | | мости | деятельности | со стор.орг. | |

| 1 | Заработная плата рабочих | 4601,0 | 4503,0 | 98,0 | 117 |

| 2 | Доплаты и премия рабочих | 1799,0 | 1758,0 | 41,0 | 47 |

| 3 | Общая зарплата ИТР | 2889,0 | 2828,0 | 61,0 | 72 |

| 4 | Начисления на ФОТ | 3577,0 | 3500,0 | 77,0 | 91 |

| 5 | Материалы | 4755,0 | 4704,0 | 51,0 | 121 |

| 6 | Транспорт | 5175,0 | 5080,0 | 95,0 | 97 |

| 7 | Услуги отделов | 6889,0 | 6748,0 | 141,0 | 120 |

| 8 | Налоги | 791,0 | 783,0 | 8,0 | 28 |

| 9 | Накладные расходы | 2336,0 | 2289,0 | 47,0 | 57 |

| | в составе: | | | | |

| 9.1. | Услуги госбанка | 343,0 | 338,0 | 5,0 | 8 |

| 9.2. | Проездные билеты | 168,0 | 164,0 | 4,0 | 4 |

| 9.3. | Подготовка кадров | 159,0 | 153,0 | 6,0 | 7 |

| 9.4. | Прочие расходы | 98,0 | 95,0 | 3,0 | 3 |

| 9.5. | Канцелярские расходы | 73,0 | 70,0 | 3,0 | 2 |

| 9.6. | Подписка | | | 0,0 | |

| 9.7. | Охрана труда | 627,0 | 614,0 | 13,0 | 15 |

| 9.8. | Медосмотр | 82,0 | 78,0 | 4,0 | 4 |

| 9.9. | Аренда помещений | 786,0 | 777,0 | 9,0 | 14 |

| | в том числе: | | | | |

| 9.9.1. | Телефонные расходы | 55,0 | 54,0 | 1,0 | 1 |

| 9.9.2. | Вывоз мусора | 41,0 | 40,0 | 1,0 | 1 |

| 9.9.3. | Услуги дезинфекционной. станции | 29,0 | 29,0 | 0,0 | |

| 9.9.4. | Электроэнергия | 210,0 | 209,0 | 1,0 | 3 |

| 9.9.5. | Отопление | 277,0 | 273,0 | 4,0 | 6 |

| 9.9.6. | Уборка помещений | 106,0 | 105,0 | 1,0 | 2 |

| 9.9.7. | Водоснабж. и канализация | 68,0 | 67,0 | 1,0 | 1 |

| | Итого | 32812,0 | 32193,0 | 619,0 | 750 |

| | Амортизация | 6850,0 | 6850,0 | | |

| | Всего | 39662,0 | 39043,0 | | |

| | Ожидаемый процент самоокупаемости | | 100,33% | |

Предлагается использовать внутренние расчетные знаки четырех видов различного номинала:

- Серия «ЗП» - расчетные знаки (РЗ), используемые при учете, начислении заработной платы работникам предприятия.

- Серия «М» – расчётные знаки, учитывающие и контролирующие оборот материальных и энергетических ресурсов на предприятии.

- Серия «Т» - расчетные знаки, контролирующие использование транспорта на коммунальном предприятии. Транспорт на КУП – это объект с существенной долей затрат в структуре себестоимости выполняемых работ.

- Серия «ВР» - расчетные знаки, контролирующие и учитывающие объем выполняемых работ и услуг между смежными подразделениями данного предприятия, а также административно-управленческих отделов.

Расчётные знаки являются бланками строгой отчетности. Контроль, выпуск и учёт расчетных знаков осуществляет бухгалтерия.

Реализация принципа хозрасчёта осуществляется в следующей последовательности:

1. Вся смета затрат (в виде чековой книжки) на выполнение планового объема работ передается заместителю директора по производству, ему также передаются полномочия распределения данной сметы всем подчиняющимся ему функциональным звеньям в соответствии с организационной структурой деятельности этих звеньев. Смета затрат распределяется по подразделениям по видам затрат (материалы, транспорт, зарплата, налоги, услуги отделов, накладные расходы) с разбиением их на три статьи:

- 1–я статья – финансирование основной деятельности предприятия, связанной с эксплуатацией и ремонтом сетей и установок наружного освещения.

- 2–я статья - финансирование развития производства, реконструкции, охраны труда, пожарной безопасности, повышения квалификации персонала.

- 3-я статья - финансирование социальных проблем.

Следует отметить, что расчетные знаки различаются между собой в соответствии со статьей расхода. Это направлено на обеспечение целевого использования ресурсов.

Каждое подразделение должно предварительно представить в планово-экономический отдел (ПЭО) расчёты нормативных расходов и доходов для самоокупаемости (по аналогии таблицы 2). После утверждения расчётов директором предприятия и распоряжения ПЭО бухгалтерия выдает (в начале планового периода) в соответствии с ожидаемыми доходами (фактическими затратами предприятия и подразделений) необходимое количество соответствующих расчётных знаков каждому функциональному звену. Причем, расчетные знаки «М» и «Т» исполнитель получает в качестве предоплаты для начала работ, оставшиеся – после подписания акта выполненных работ.

2. В процессе своей деятельности функциональные подразделения заключают договора между собой и рассчитываются друг с другом расчетными знаками. Следует отметить, что расчётные знаки можно разменять в бухгалтерии на прочие в соответствии с установленным нормативами. Например, отдел получает за оказанные услуги знаки «ВР», которые затем с согласия ПЭО могут расщепляться на знаки «М» (для закупки в ОМТС материалов), «ЗП» (для оплаты труда своих рабочих); участок спецавтотранспорта обменивается определенные суммы знаков «Т» на знаки «ВР», «М» и «ЗП».

3. В конце отчетного периода каждое подразделение сдают в бухгалтерию соответствующие знаки. В случае экономии расчетных знаков, данная сумма заносится на лицевой счет подразделения и используется последним как оборотные средства.

Старший мастер (мастер) на основании акта приемки выполненной работы рассчитывается с рабочими в соответствии с их трудовым участие знаками «ЗП». Каждый рабочий сдает полученные расчетные знаки кассиру района с записью в журнал «Лицевые счета». Если сумма, сданная рабочим за отчетный период (месяц), соответствует или превышает сумму тарифной заработной платы, то рабочий самоокупаем, и ему выплачивается премия, а разница записывается в лицевой счет как «Накопление». При неокупаемости рабочего недостающая сумма компенсируется за счет накоплений с его лицевого счета. Если сумма накоплений отрицательна (долг), то премия не выплачивается до положительного результата на лицевом счете.

В случае неокупаемости какого-либо подразделения данный вопрос рассматривается на экономическом совете, где определяются причины неокупаемости. При повторном отрицательном результате деятельности данного подразделения рассматривается вопрос о необходимости структурного преобразования.

В целом данная модель реструктуризации деятельности коммунальных предприятий была апробирована ранее на КУП «Электрические сети» г. Набережные Челны и показала свою эффективность. Благодаря новой системе хозяйствования предприятие сэкономила 1,5 млн. руб. (7% от общих затрат) за счёт: исключения сверхурочных часов, использования возвратных материалов, рационального использования транспорта и т.д. То есть, данная система направлена на решение основного вопроса экономики – повышение эффективности использования ограниченных ресурсов.

Конечно, попытки внедрения системы хозрасчёта на государственных предприятиях имелись и раньше. Однако данная модель представляется принципиально новой и отличается от предыдущих своей системностью, оригинальностью, глубокой проработанностью. В ней заложен фундамент внедрения дополнительной системы принципов, а именно: принципа долевого участия, принципа взаимоотношений, организационного принципа.

Модель управления затратами и модель реструктуризации коммунальных унитарных предприятий на основе рыночного принципа защищены авторским правом.

ОТХОДЫ И БОРЬБА С НИМИ

М.С. Ведерникова

Камский государственный политехнический институт

В одном издании американских участников движения за охрану окружающей среды было сказано так: «Армии наших самых страшных врагов собираются в полнейшей тишине, и никто не следит за их опасной силой. Их все больше, и пощады ждать не приходится — сначала на их сторону перейдет все, что мы имеем, а потом и сама земля будет принадлежать только им. В пустынных местах собираются захватчики, по сравнению с которыми Чингисхан и Наполеон — невинные и беспомощные дети. Эти места называются свалками, имя этих врагов — отбросы...»

Ведь на самом деле с каждым годом все большую остроту приобретает проблема утилизации отходов. Наряду с экологическим она имеет и экономический аспект.

Установлено, что переработка 400 тыс. тонн макулатуры позволит ежегодно заменить 400 тыс. тонн целлюлозы и сохранить 100 тыс. га лесных и сельскохозяйственных угодий, 300 тыс. тонн стеклобоя сэкономят 200 тыс. тонн первичного сырья.

В развитых странах проблемы использования вторичных ресурсов решаются на государственном уровне. Успешно функционируют национальные программы, направленные на сведение до минимума образование отходов и обеспечение повторного использования, рециркуляции, безопасного сбора и безопасной переработки отходов. Создана Европейская ассоциация по регенерации и вторичной переработке тары и упаковки (ERRA).

Предприятия с устаревшими энергоемкими технологиями и оборудованием продолжают загрязнять окружающую природную среду, поэтому проблема утилизации промышленных отходов не теряет своего значения. Экологические штрафы не стимулирует предприятия применять кардинальные решения по сокращению выбросов и флагманы пост советской индустрии почти безнаказанно продолжают вырабатывать миллионы тонн твердых отходов и загрязняют атмосферу, сжигая на факелах сотни миллионов кубометров попутных газов ежегодно.

Суть экологизации экономики, заключается в переходе от оборонительной концепции (выявления и наказания виновных в нарушениях, фиксации последствий техногенного воздействия на природу, человека, растительный и животный мир) к выявлению и устранению причин загрязнения окружающей среды.

Существует связь между качеством продукции и качеством окружающей среды: чем выше качество продукции (с учетом экологической оценки использования отходов и результатов природоохранной деятельности в процессе производства), тем выше качество окружающей среды.

Ущерб, наносимый природе при производстве и потреблении продукции, — результат нерационального природопользования. Возникла объективная необходимость установления взаимосвязей между результатами хозяйственной деятельности и показателями экологичности выпускаемой продукции, технологией ее производства. Это в соответствии с законодательством требует от трудовых коллективов дополнительных затрат, которые необходимо учитывать при планировании. На предприятии целесообразно разграничивать затраты на охрану окружающей среды, связанные с производством продукции и с доведением продукта до определенного уровня экологического качества, либо с заменой его другим, более экологичным.

С точки зрения экономического подхода, существует следующее толкования понятия отходы: отходы — это то, что дешевле выбросить, чем использовать в дальнейшем.

Системный анализ проблемы "Отходы" с учетом опыта других стран в ее решении подсказывают следующий алгоритм ее решения в наших условиях:

-анализ технологии производства и классификация отходов, сбор данных для проведения эколого-экономических расчетов,

-эколого-экономические расчеты с учетом влияния отходов на экологическую безопасность территорий и определение инвестиционной и законодательной политики,

-технико-экономические обоснования выбранного варианта, включая оценку возможностей использования технологий более глубокой переработки отходов непосредственно на производящем их предприятии и поиск вариантов их межотраслевого использования в качестве сырья для предприятий смежных отраслей, возможности получения прибылей, экологических последствий,

-поиск инвесторов и менеджеров, выход с подготовленной проблемой на экологический рынок, решение организационных вопросов.

Крупными источниками образования отходов являются повседневная деятельность людей и сельскохозяйственное производство. Однако первое место в этом отношении занимает промышленность, в которой обработке подвергается огромное количество разнообразных материалов. Отходы образуются в ходе выполнения производственных операций, употребления продукции по назначению и последующего ее уничтожения.

Критическое исследование системы производства показывает, что можно устранить отходы, сократить их величину или найти альтернативный способ их использования. Наиболее эффективным способом борьбы с отходами считается превентивные т. е недопущение их появления в возможном месте их возникновения. Такой подход требует полного пересмотра методов проектирования, производства использования и уничтожения отслужившей свой срок продукции. Сотрудники Программы ООН в окружающей среде (UNEP) используют термин "более чистое производство», которым они рекомендуют пользоваться вместо предыдущих “минимизации отходов" или "чистые технологии". Реализация указанной программы предусматривает глобальный подход к производству, при котором не остается без внимания ни один этап жизненного цикла продукции или производственного процесса. Основная цель этой программы — минимизация краткосрочных и долгосрочных рисков, которые грозят человечеству и окружающей среде. Для этого предусматривается подход (образно названный "от колыбели до могилы"), минимизирующий выбросы загрязняющих веществ в воздух, вод; и почву, а также предусматривающий снижение потребления энергии и сырья для производственных нужд.

Чтобы вести успешную борьбу с отходами, необходимы многоплановая стратегия, нацеленная на решение проблем.

Основными элементами указанной стратегии являются следующие:

- Поддержка со стороны высшего руководства. Озабоченность руководителей наличием отходов, стремление сократить их количество следует довести до всех сотрудников с помощью декларации о политике, излагающей конкретные цели, которые должны иметь количественные параметры, быть гибкими и понятными, оказывать стимулирующее воздействие на всех работников.

- Вовлечение всех сотрудников в организацию соответствующей культуры работы, в которой доминирует стремление к отсутствию отходов. Постановка перед ними конкретных целей по ликвидации отходов и их периодический пересмотр помогут созданию подобной культуры.

- Организация специальных механизмов по использованию отходов Могут быть созданы постоянно действующие специальные структуры, основными задачами которых являются выявление источников отходов и реализация программы борьбы с ними.

- Измерение величины отходов и их идентификация По разработанной концепции отходности, можно измерять величину отходов. Для этого вводится показатель «отходность» как отношение величины отходов к величине исходных ресурсов, т. е Отходность = Отходы / Исходные ресурсы.

Существуют следующие принципы управления отходами:

- «на конце трубы»;

- «чистое производство-потребление».

Управление отходами «на конце трубы» предусматривает активные действия в отношении отходов (сбор, транспортирование, переработку, захоронение, уничтожение и т.д.) только после того, как отходы уже образовались и аккумулированные в них материальные и энергетические ресурсы покинули сферу производства продукции, работ, услуг и/или энергии. Управление «на конце трубы» не ставит своей задачей минимизацию объёмов образования и уровня опасности отходов в период до момента образования отходов. Оно направлено на снижение негативного влияния на окружающую среду, в т.ч. на человека, отходов в том количестве и качестве, в которых они покинули сферу производства. Оценка текущих возможностей и перспектив управления «на конце трубы» является двоякой. С одной стороны, на этом пути принципиально невозможно, даже в отдалённом будущем, добиться полного устранения отходов, как таковых, и, соответственно, снизить ресурсоёмкость продукции, работ, услуг и исключить негативное влияние отходов на окружающую среду. С другой стороны, абсолютно «чистое (безотходное) производство – потребление» является (в разных странах и разных секторах экономики) 30 - 60-ти летней перспективой. При такой перспективе отказаться от развития управления «на конце трубы» и от демонстрации научно-технических, экономических и социальных достижений, полученных на этом пути, было бы неправильно.

Управление отходами в рамках «чистого производства — потребления» есть лишь инженерная интерпретация народной мудрости: «Чисто не там, где метут, а там, где не сорят». Такое управление начинается в исходной точке жизненного цикла продукции, работы, услуги — при их проектировании (конструировании, планировании, дизайне и т.д.), продолжается на этапах производства продукции (выполнения работы, оказания услуги), распределения (логистики), потребления (эксплуатации), и заканчивается в тот момент, когда продукция является полностью потреблённой или выработавшей свой ресурс (работа — выполненной, услуга — оказанной). В этот момент «эстафета» передаётся управлению «на конце трубы».

Реализация «чистого производства – потребления» позволяет в перспективе перейти к безотходному производству, в рамках и за пределами которого циркулируют уже не отходы, а вторичные ресурсы (нецелевая продукция) и организованные (кондиционированные) потоки энергии, направляемые в сферу собственного производства - потребления, либо реализуемые на рынках вторичных материальных и энергетических ресурсов. Работа в режиме чистого производства - потребления обеспечивает непрерывное улучшение технических, экономических и социальных показателей деятельности как отдельных предприятий, улучшая их позиции на рынках, так и такого важнейшего макроэкономического показателя, как ресурсоёмкость единицы ВВП страны, укрепляя её конкурентоспособность на мировых рынках.

Организация может воспользоваться следующими приемами и методами для минимизации отходов:

• изменение конструкции выпускаемых изделий (Конструкция выпускаемых изделий должна быть такой, чтобы в их производстве, использовании и последующей ликвидации возникало как можно меньше отходов);

• изменение производственных процессов (переход на малоотходные или безотходные технологии);

• переработка отходов и их повторное использование (При переработке основные усилия направляются на повторное использование отходов в первоначальном процессе либо в любом другом. Кроме того применяется технология восстановления материалов из отходов);

• методы поддержания порядка на рабочем месте и технического обслуживания оборудования;

• планирование производственных процессов (следует уделять внимание выбору материалов надлежащих размеров и удовлетворяющих требованиям спецификаций, а также подбору типов технологических процессов и поддержании их параметров, таких, как температура, скорость, давление, в ходе производства);

• управление качеством выпускаемой продукции;

• введение прогрессивных норм потребления материалов (Установление норм потребления материалов после изучения уровня отходов в аналогичных организациях поможет выявить области чрезмерного потребления материалов. Обучение работников будет способствовать снижению отходов за счет совершенствования их профессионального опыта).

«Производство» брака — еще один источник появления отходов Причины брака — слабый контроль над производственными процессами, сбои в работе оборудования, недостаточная профессиональная подготовка персонала или отсутствие у него должного отношения к работе, отсутствие порядка на рабочем месте и плохая работа мастеров и бригадиров. Чтобы обеспечить надлежащее качество работы на каждом этапе производственного процесса, необходимо формировать в организации специальную культуру, ориентированную на достижение высокого качества. Такую культуру создает внедрение системы комплексного управления качеством.

Проблема уничтожения или утилизации отходов является комплексной и для ее решения необходимо одновременное участие как тех, кто их производит, так и разработчиков технологий их переработки, потребителей конечного продукта, администраторов и экологов территорий, где размещаются отходы, предпринимателей, и, наконец, потенциальных инвесторов и т.п. Эти категории участников решения проблемы имеют различные цели, однако для них необходима единая комплексная информационная база большого объема, способная учитывать оперативные изменения информации и давать оперативные рекомендации по выбору решения.

Минимизация отходов должна включаться как важнейший элемент синергетической эффективности производства.

Литература

- Б.Г.Петров Ресурсосбережение и концепция устойчивого развития

- Компас промышленной реструктуризации, №3 (4)/2003

- Рынок вторичных металлов, №1/2000

- Энергосбережение в Республике Татарстан, №2(7) март2002

- Энергосбережение в Республике Татарстан, №1(6) январь 2002

Организационная культура предприятия как определяющий фактор долгосрочного финансового успеха