Отчет о выполнении договора №13 от 25 апреля 2011 года по проведению социологического опроса, касающегося защиты прав потребителей финансовых услуг в ростовской области (за 2011 г.)

| Вид материала | Отчет |

- Отчет о выполнении договора №3 от 21 марта 2011 года по проведению социологического, 399.14kb.

- Регионального Форума «Обеспечение защиты прав потребителей в Ростовской области», 55.22kb.

- Об утверждении программы «Развитие комплексной системы защиты прав потребителей в муниципальном, 145.29kb.

- Результаты анкетирования потребителей, 91.66kb.

- Мероприятия, 44.63kb.

- План действий по подготовке к проведению Всемирного дня защиты прав потребителей, 61.84kb.

- Зашита прав потребителей при оказании финансовых услуг, 41.32kb.

- Товке к Всемирному дню защиты прав потребителей под девизом «Наши деньги, наши права:, 186.17kb.

- 640 обращений граждан по вопросам защиты прав потребителей, из них о нарушении прав, 42.43kb.

- Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека, 1467.8kb.

(Сбербанк, «Центр-Инвест», «ОТП – банк»)

- Сбербанк

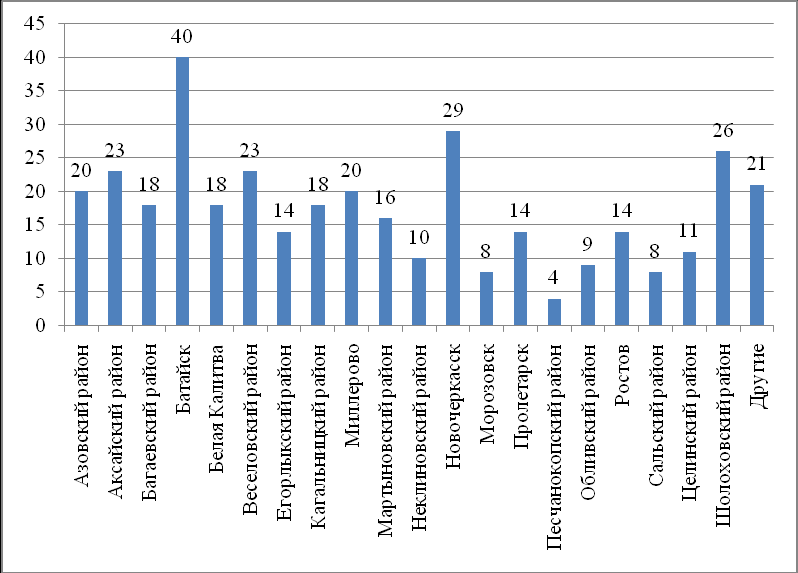

Из 1000 опрошенных респондентов 364 заключили кредитный договор со Сбербанком Российской Федерации. Распределение респондентов по населенным пунктам представлено на диаграмме 15.

Диаграмма 15. Распределение клиентов Сбербанка

по населенным пунктам, чел.

Количество заключенных кредитных договоров со Сбербанком в г. Батайске – 40 (11%), в г. Новочеркасске – 29 (8%), в Шолоховском районе – 26 (7,1%), в Аксайском и Веселовском районах – по 23 (по 6,3%), в Азовском районе и г. Миллерово – по 20 (по 5,5%), в Багаевском, Кагальницком районах и г. Белая Калитва – по 18 (4,9%), в Мартыновском районе – 16 (4,4%), в Егорлыкском районе, городах Пролетарске и Ростове-на-Дону – по 14 (3,8%), в Целинском районе – 11 (3%), в Неклиновском районе – 10 (2,7%), в Обливском районе – 9 (2,5%), в г. Морозовске и Сальском районе – 8 (2,2%), в Песчанокопском районе – 4 (1,1%), в других населенных пунктах – 21 (5,8%).

Таким образом, можно констатировать, что Сбербанк пользуется наибольшим среди других банков доверием клиентов в различных населенных пунктах Ростовской области.

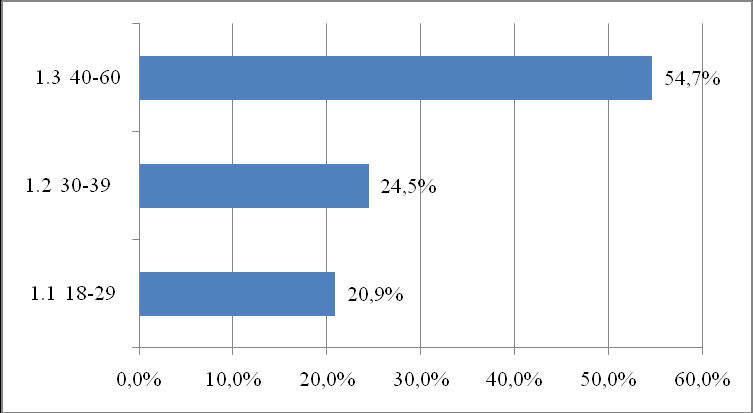

По возрастным категориям респонденты распределились следующим образом: заемщики в возрасте от 40 до 60 лет составляют 54,6%, заемщики в возрасте от 30 до 39 лет – 24,5%, а в возрасте от 18 до 29 лет – 20,9% (диаграмма 16).

Диаграмма 16. Структура респондентов по возрасту, %

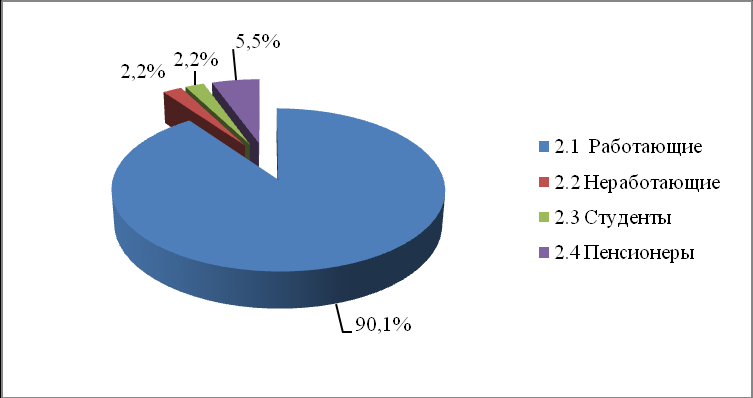

Социальное положение респондентов представляет следующую картину (диаграмма 17):

работающие – 90,1%,

неработающие – 2,2%,

студенты – 2,2%,

пенсионеры – 5,5%.

Диаграмма 17. Структура респондентов по социальному положению, %

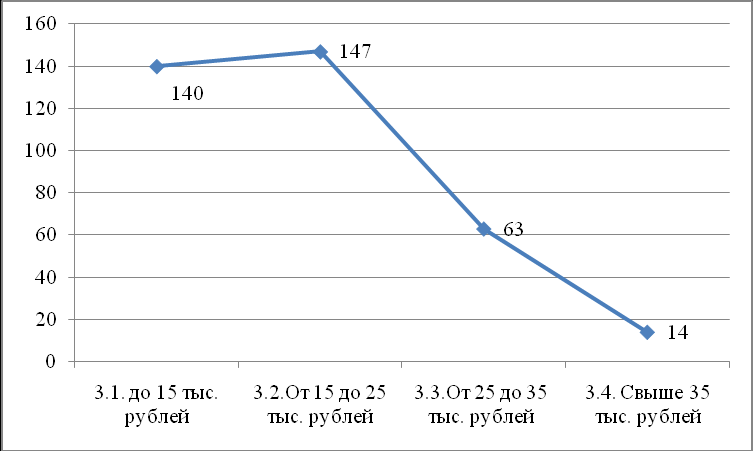

Заемщики Сбербанка по уровню дохода распределились следующим образом (диаграмма 18). Доход семьи:

- до 15 тыс. руб. – 140 чел. (38,5%);

- от 15 до 25 тыс. руб. – 147 чел. (40,4%);

- от 25 до 35 тыс. руб. – 63 чел. (17,1%);

- свыше 35 тыс. руб. – 14 чел. (4%).

Диаграмма 18. Распределение респондентов по уровню дохода семьи, чел.

Услуги Сбербанка более всего востребованы клиентами с доходом семей до 25 тыс. рублей.

Данный вывод соответствует ранее приведенному результату по общей совокупности опрошенных.

При заключении кредитных договоров со стороны Сбербанка не отметили нарушений 291 человек, или 79,9% опрошенных.

Нарушения со стороны Сбербанка, по мнению опрошенных респондентов, заключаются в следующем:

- Непредставление необходимой информации (представление недостоверной информации) об исполнителе услуги (его представителе) – 26 случаев (7%), или в перерасчете на количество клиентов, отметивших нарушения (73 респондента) – 35,6%. При дальнейшем рассмотрении нарушений будут представлены оба значения.

- Непредставление необходимой информации (представление недостоверной информации) об услуге кредитной организации – 14 случаев (4%), или 19,1%.

- Непредставление информации о цене услуги в рублях – 8 случаев (2%), или 11%.

- Непредставление информации об условиях приобретения услуги кредитной организации – 9 случаев (2,5%), или 12,3%.

- Непредставление информации о размере кредита при заключении договора – 28 случаев (8%), или 38,4.

- Непредставление информации о полной сумме, подлежащей выплате при заключении договора – 11 случаев (3%), или 15,1%.

- Введение в заблуждение о правовой сущности заключаемого договора – 7 случаев (2%), или 9,6%.

- Введение в заблуждение относительно обязательств по сделке посредством использования в договоре специальных терминов (например, «аннуитетные платежи») без раскрытия их содержания – 30 случаев (8%), или 41,1%.

- Несоблюдение письменной формы договора – 1 случай (0,3%), или 1,4%.

- Включение в договор условий, ущемляющих права потребителей, в том числе:

- Комиссия – 9 случаев (2,5%), или 12,3%;

- Неустойка – 2 случая (0,5%), или 2,7%;

- Страховые платежи – 2 случая (0,5%), или 2,7%.

- Комиссия – 9 случаев (2,5%), или 12,3%;

В качестве дополнительной услуги при заключении кредитного договора в 49% случаев Сбербанк предлагает страхование жизни. В 77 договорах страхование явилось обязательным условием для заключения потребительского кредита, что составляет 21,2% от общего объема договоров.

Достаточность информации для заключения кредитного договора была отмечена 79,4% респондентов, 10,8% респондентов не уверены в достаточности информации, а 7,1% респондентов считают, что информация, предоставленная Сбербанком, не достаточна для правильного выбора кредитной услуги.

Недостаточность информации привела к тому, что в 16 случаях респонденты понесли материальные убытки, а в 17 случаях – моральный ущерб.

О своем праве на возмещение ущерба знают определенно 14,8% респондентов, предполагают – 26,3%, не знают о своих правах 32,4%. Только 11 респондентов, понесших ущерб, пытались добиваться его возмещения.

Для возмещения ущерба респонденты предъявляли требования к Сбербанку (5 случаев), обращались в Общество защиты прав потребителей (2 случая), обращались в суд (1 случай). Низкая активность клиентов Сбербанка объяснима, т.к. у 25% респондентов пока ничего не вышло, и они не надеются на успех, у 25% респондентов пока ничего не вышло, но они надеются на успех, у 25% респондентов ущерб возмещен полностью, 12,5% респондентов получили незначительное возмещение.

В качестве причин, по которым респонденты, отметившие нарушения банка (73 человека), отказались предъявлять требования банку, были указаны следующие:

- плохое знание своих прав – 70%;

- незнание органа, в который нужно обращаться - 48%;

- неверие в успех – 42%;

- хлопотность – 79,4%;

- другие причины – 30% (диаграмма 19).

Диаграмма 19. Причины, по которым клиенты, не предъявляют требования Сбербанку, в случаях нарушения их прав

По мнению 49,5% респондентов, избежать материальных убытков и морального ущерба можно было бы, если бы они располагали полной и достоверной информацией, 10,4% респондентов не считают, что информация могла бы повлиять на результат заключения кредитного договора.

Только 18,9% респондентов были уведомлены Сбербанком о возможности передачи их персональных данных третьим лицам, в 44,2% договоров отсутствовал такой пункт в кредитном договоре, а 33% респондентов не знали о существовании закона о защите персональных данных. Остальные респонденты оставили этот вопрос без обсуждения.

Информация о необходимости оплаты комиссионных за перевод денежных средств из Ростовской области в главный офис Сбербанка, где открыты счета для погашения кредита, была известна 38,1% респондентов, 24,8% респондентов не предупредили о таком виде дополнительных расходов, 23,6% респондентов не знали о необходимости оплаты комиссионных. Необходимость оплаты комиссионных за перевод денежных средств из Ростовской области в главный офис Сбербанка, где открыты счета для погашения кредита, была известна 54,7% респондентов до заключения кредитного договора, а 28,3% респондентов узнали об этом после заключения кредитного договора.

В процессе оформления кредитного договора дополнительные услуги клиентам предлагаются в 50,5% случаев.

Возможность досрочного погашения кредита не ограничивалась в 64,8% случаев, в 31,3% случаев был установлен мораторий на досрочное погашение кредита.

Респонденты отметили возможность досрочного погашения кредита при условии выплаты всех начисленных процентов за 6 –12 месяцев в 32,7% случаев.

Для ускорения процесса рассмотрения заявки, а также увеличения шансов на получение средств при рассмотрении вопроса о кредитовании, в 19,0 % случаев клиентам предлагалось это сделать на платной основе.

Своё поведение при заключении кредитного договора оценивают как активное 74,2% респондентов, т.е. задают дополнительные вопросы.

О том, что их права на рынке финансовых услуг защищены законом о защите прав потребителей знают 73,9% респондентов.

2.2 Банк «Центр-Инвест»

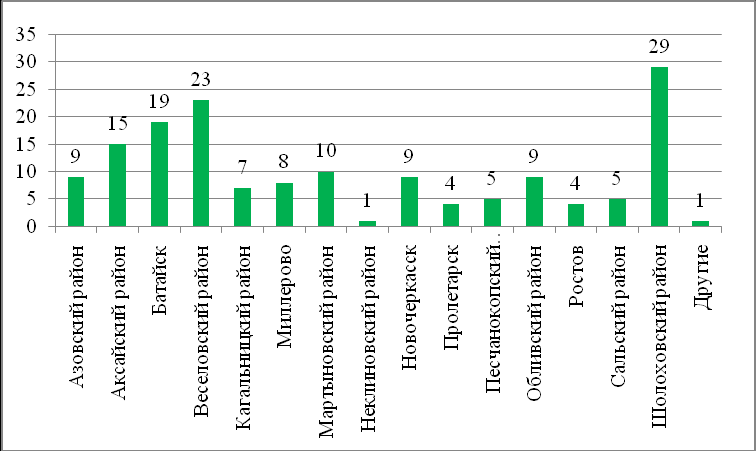

Из 1000 опрошенных респондентов 158 заключили кредитный договор с банком «Центр-Инвест». Распределение респондентов по населенным пунктам, представлено на диаграмме 20. В 5 (Багаевский, Егорлыкский и Цилинский районы, города Белая Калитва и Морозовск) из 21 обследованного муниципального образования услугами банка «Центр-Инвест» не пользовались. По оставшимся 16 муниципальным образованиям картина выглядит следующим образом: Шолоховский район – 29 заключенных с банком договоров (18,4%), Веселовский район – 23 (14,6%), г. Батайск – 19 (12%), Аксайский район – 15 (9,5%), Мартыновский район – 10 (6,3%), Азовский и Обливский районы, г. Новочеркасск – по 9 договоров (5,7%), г. Миллерово – 8 (5,1%), Кагальницкий район – 7 (4,4%), Песчанокопский и Сальский районы – по 5 договоров (3,2%), города Пролетарск и Ростов-на-Дону – по 4 договора (2,5%), Неклиновский район и другие населенные пункты – по 1 договору, или 0,6.

Диаграмма 20. Распределение клиентов банка «Центр-Инвест» по

населенным пунктам, чел.

По возрастным категориям респонденты распределились следующим образом: заемщики в возрасте от 40 до 60 лет составляют 37,3%, заемщики в возрасте от 30 до 39 лет – 36,1%, а в возрасте от 18 до 29 лет – 26,6%, то есть клиенты в возрасте до 40 лет составляют 73,4% (диаграмма 21).

Диаграмма 21. Структура респондентов по возрасту, %

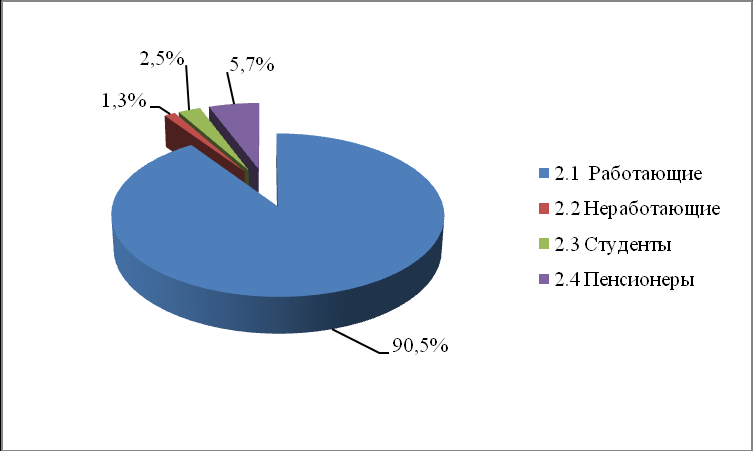

Структура населения по социальному положению характеризуется следующими данными: работающие – 90,5%, неработающие – 1,3%, студенты – 2,5%, пенсионеры – 5,7% (диаграмма 22).

Диаграмма 22. Структура респондентов по социальному положению, %

Заемщики банка «Центр-Инвест» по уровню дохода распределились следующим образом:

Доход семьи:

- до 15 тыс. руб. – 56 чел. (35,5%);

- от 15 до 25 тыс. руб. – 52 чел. (32,9%);

- от 25 до 35 тыс. руб. – 38 чел. (24,0%);

- свыше 35 тыс. руб. – 12 чел. (7,6%)

Диаграмма 23. Распределение респондентов по уровню дохода семьи, чел.

При заключении кредитных договоров со стороны банка «Центр-Инвест» не отметили нарушений 127 респондентов, или 80,3% опрошенных против 79,9% клиентов Сбербанка.

Нарушения со стороны банка «Центр-Инвест», по мнению остальных опрошенных респондентов, заключаются в следующем:

- Непредставление необходимой информации (представление недостоверной информации) об исполнителе услуги (его представителе) – 12 случаев (7,6%) от общей совокупности клиентов банка, или в перерасчете на количество клиентов, отметивших нарушения (31 респондента) – 38,7%. При дальнейшем рассмотрении нарушений будут представлены оба значения.

- Непредставление необходимой информации (представление недостоверной информации) об услуге кредитной организации – 8 случаев (5%), или 25,8%.

- Непредставление информации об условиях приобретения услуги кредитной организации – 5 случаев (3%), или 16,2%.

- Непредставление информации о размере кредита при заключении договора – 8 случаев (5%), или 25,8%.

- Непредставление информации о полной сумме, подлежащей выплате при заключении договора – 4 случая (2,5%), или 12,9%.

- Введение в заблуждение о правовой сущности заключаемого договора – 1 случай (0,6%), или 3,2%.

- Введение в заблуждение относительно обязательств по сделке посредством использования в договоре специальных терминов (например, «аннуитетные платежи») без раскрытия их содержания – 12 случаев (7,6%), или 38,7%.

- Включение в договор условий, ущемляющих права потребителей, в том числе:

- комиссия – 5 случаев (3%), или 16,1%.

В качестве дополнительной услуги при заключении кредитного договора в 36,0% случаев банк «Центр-Инвест» предлагает страхование жизни. В 24 договорах страхование явилось обязательным условием для заключения потребительского кредита, что составляет 15,2% от общего объема договоров.

Достаточность информации для заключения кредитного договора была отмечена 83,5% респондентов, 4,4% респондентов не уверены в достаточности информации, а 8,2% респондентов считают, что информация, предоставленная банком «Центр-Инвест», не достаточна для правильного выбора кредитной услуги. Остальные респонденты не дали ответа на этот вопрос.

Недостаточность информации привела к тому, что в 10 случаях респонденты понесли материальные убытки, а в 11 случаях – моральный ущерб, остальные респонденты, отметившие нарушения, информацию по этому вопросу не предоставили.

О своем праве на возмещение ущерба знают определенно 23 респондента, или 14,6%, предполагают – 60 респондентов (38%), не знают о своих правах 32 респондента (20,3%). Только 9% респондентов пытались добиваться возмещения ущерба (диаграмма 24).

Диаграмма 24. Количество респондентов, знающих о праве

на возмещение ущерба, чел.

Для возмещения ущерба респонденты предъявляли требования к банку «Центр-Инвест» (7 случаев), обращались в Общество защиты прав потребителей (3 случая). Низкая активность клиентов банка «Центр-Инвест» объяснима. У 33,3% респондентов, предпринявших действия для возмещения ущерба, пока ничего не вышло; 11,1% респондентов, предпринявших меры по возмещению ущерба, не надеются на успех; у 22,2% респондентов, предпринявших меры по возмещению ущерба, пока ничего не вышло, но они надеются на успех, 11,1% респондентов ущерб возмещен полностью, а 33,3% респондентов получили незначительное возмещение.

В качестве причин, по которым 31 респондент, встретившие нарушения, не в полном составе предъявляют требования банку, были указаны следующие:

- плохое знание своих прав – 42%;

- незнание органа, в который нужно обращаться – 38,7%;

- неверие в успех – 61%;

- хлопотность – 80,6%;

- другие причины – 55%.

Диаграмма 25. Причины, по которым респонденты не обращаются

за возмещением ущерба, чел.

По мнению 42,4% респондентов, избежать материальных убытков и морального ущерба можно было бы, если бы они располагали полной и достоверной информацией, 13,9% респондентов не считают, что информация могла повлиять на результат заключения кредитного договора, 25,3% респондентов не знают, как достоверная информация могла повлиять на нарушение их прав.

Только 13,3% респондентов были уведомлены банком «Центр-Инвест» о возможности передачи их персональных данных третьим лицам, в 40,5% договоров отсутствовал такой пункт в кредитном договоре, а 43% респондентов не знали о существовании закона о защите персональных данных.

Информация о необходимости оплаты комиссионных за перевод денежных средств из муниципальных образований Ростовской области в главный офис банка «Центр-Инвест», где открыты счета для погашения кредита, была известна 30,4% респондентов, 20,9% респондентов не предупредили о таком виде дополнительных расходов, 44,9% респондентов не знали о необходимости оплаты комиссионных. Необходимость оплаты комиссионных за перевод денежных средств из муниципальных образований Ростовской области в главный офис банка «Центр-Инвест», где открыты счета для погашения кредита, была известна 58,2% респондентов до заключения кредитного договора, а 27,2% респондентов узнали об этом после заключения кредитного договора. Остальные респонденты не ответили на этот вопрос.

В процессе оформления кредитного договора дополнительные услуги клиентам предлагаются в 41,8% случаев.

Возможность досрочного погашения кредита не ограничивалась в 61,1% случаев, в 21,5% случаев был установлен мораторий на досрочное погашение кредита.

Респонденты отметили возможность досрочного погашения кредита при условии выплаты всех начисленных процентов за 6 –12 месяцев в 36,1% случаев.

Для ускорения процесса рассмотрения заявки, а также увеличения шансов на получение средств при рассмотрении вопроса о кредитовании, в 7,6% случаев клиентам предлагалось это сделать на платной основе.

Своё поведение при заключении кредитного договора оценивают как активное75,5 % респондентов, т.е. задают дополнительные вопросы.

О том, что их права на рынке финансовых услуг защищены законом о защите прав потребителей знают 74,1% респондентов.

- ОТП банк (Донской народный банк)

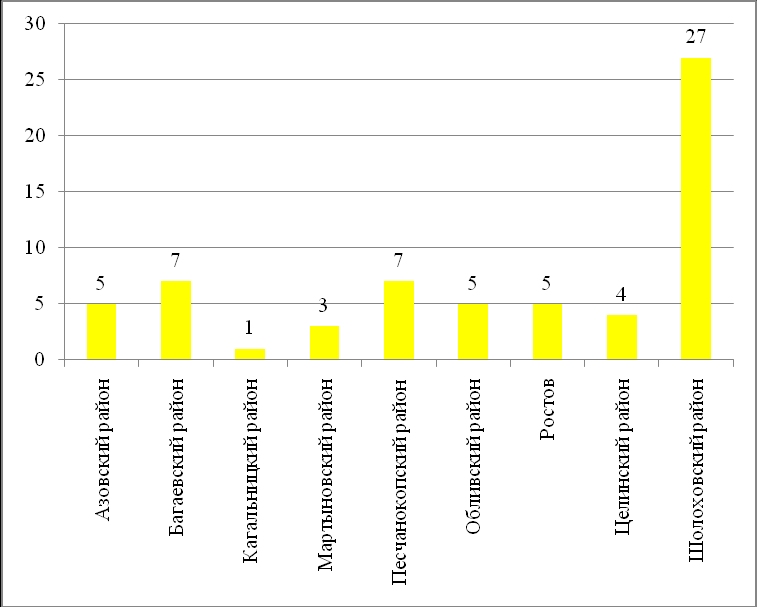

Из 1000 опрошенных респондентов 64 заключили кредитный договор с ОТП банком. Распределение респондентов по населенным пунктам, представлено на диаграмме 26.

Диаграмма 26. Распределение клиентов ОТП банка по населенным пунктам, чел.

В 9 из 21 муниципального образования были заключены договоры с ОТП банком. По 9 муниципальным образованиям картина выглядит следующим образом: Шолоховский район – 27 (42,2%) заключенных договоров, Багаевский и Песчанокопский районы по – 7 (по 10,9%) договоров, Азовский и Обливский районы и г. Ростов-на-Дону – по 5 договоров, или 7,8%, Целинский район – 4 (6,3%) договора, Мартыновский район – 3 (4,7%) договора, Кагальницкий район – 1 (1,6%) договор. Как видим, в Шолоховском районе наибольшей популярностью пользуется ОТП банк – 42,2% против 7,1 % клиентов Сбербанка и 18,4 % клиентов банка «Центр-Инвест».

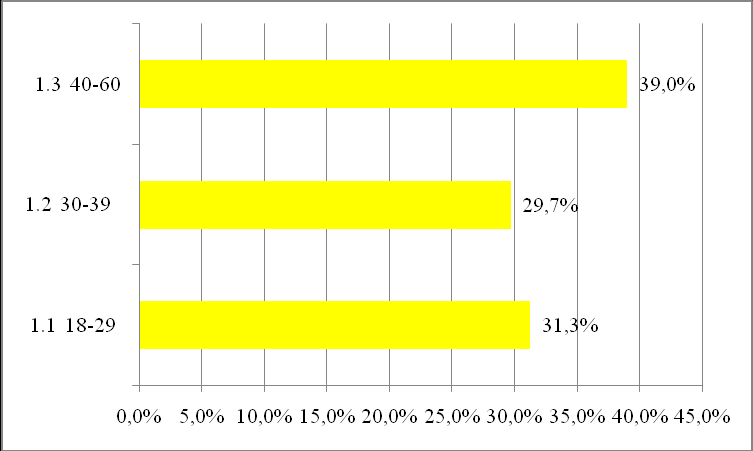

По возрастным категориям респонденты распределились следующим образом: заемщики в возрасте от 40 до 60 лет составляют 39%, заемщики в возрасте от 30 до 39 лет – 29,7%, а в возрасте от 18 до 29 лет – 31,3%, то есть клиенты в возрасте до 40 лет составляют 61% (диаграмма 27). Сравнение с возрастной категорией клиентов Сбербанка, возраст которых до 40 лет составляет 26,6% против 54,6% клиентов старшего возраста, и возрастной категорией клиентов банка «Центр-Инвест», возраст которых до 40 лет – 63,2% против 37,3% клиентов старшего возраста, дает основание для вывода, что люди среднего возраста в большей степени доверяют государственным финансовым учреждениям.

Диаграмма 27. Распределение клиентов ОТП банка по возрасту, %

Структура по социальному положению выглядит следующим образом: работающие – 90,6%, неработающие – 3,1%, студенты – 4,7%, пенсионеры – 1,6% (диаграмма 28).

Диаграмма 28. Распределение клиентов ОТП банка по социальному положению, %

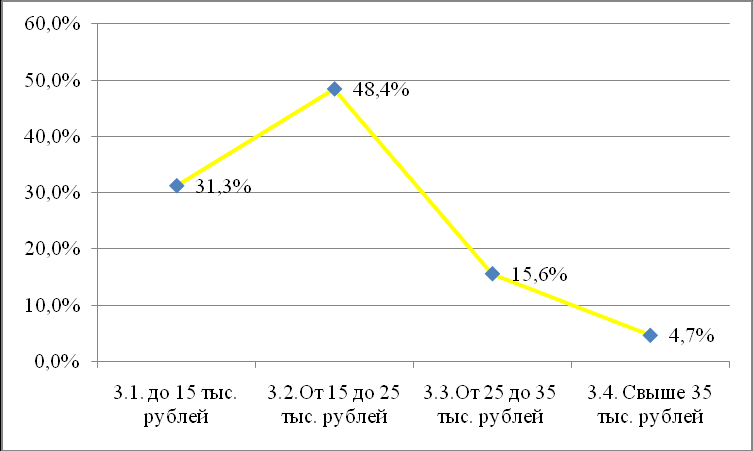

Заемщики ОТП банка по уровню дохода распределились приблизительно также, как и в двух предыдущих случаях (диаграмма 29):

Доход семьи:

- до 15 тыс. руб. – 20 чел. (31,3%);

- от 15 до 25 тыс. руб. – 31 чел. (48,4%);

- от 25 до 35 тыс. руб. – 10 чел.(15,6%);

- свыше 35 тыс. руб. – 3 чел. (4,7%).

Диаграмма 29. Распределение клиентов по уровню дохода семьи, %

При заключении кредитных договоров со стороны ОТП банка не отметили нарушений 54 респондент, или 84,3 % опрошенных, что примерно совпадает с уровнем обслуживания в банке «Центр-Инвест» (80,3) и в Сбербанке (79,9%).

Нарушения со стороны ОТП банка, по мнению опрошенных респондентов, заключаются в следующем:

- Непредставление необходимой информации (представление недостоверной информации) об исполнителе услуги (его представителе) – 5 случаев (8% - в расчете на 64 опрошенных клиентов банка, или 50% - в расчете на 10 респондентов, права которых были нарушены).

- Непредставление необходимой информации (представление недостоверной информации) об услуге кредитной организации – 3 случая (5%), или 30%.

- Непредставление информации об условиях приобретения услуги кредитной организации – 2 случая (3%), или 20%.

- Непредставление информации о размере кредита при заключении договора – 3 случая (5%), или 30%.

- Непредставление информации о полной сумме, подлежащей выплате при заключении договора – 1 случай (1,5%), или 10%.

- Введение в заблуждение о правовой сущности заключаемого договора – 1 случай (1,5%), или 10%.

- Введение в заблуждение относительно обязательств по сделке посредством использования в договоре специальных терминов (например, «аннуитетные платежи») без раскрытия их содержания – 6 случаев (9%), или 60%.

- Включение в договор условий, ущемляющих права потребителей, в том числе:

- комиссии – 1 случай (1,5%), или 10%.

- комиссии – 1 случай (1,5%), или 10%.

В качестве дополнительной услуги при заключении кредитного договора в 40,6% случаев ОТП банк предлагает страхование жизни. В 10 договорах страхование явилось обязательным условием для заключения договора на получение потребительского кредита, что составляет 15,6% от общего объема договоров.

Достаточность информации для заключения кредитного договора была отмечена 81,2% респондентов, 9,4% респондентов не уверены в достаточности информации и столько же респондентов считают, что информация, предоставленная ОТП банком, не достаточна для правильного выбора кредитной услуги.

Недостаточность информации привела к тому, что в 2 случаях респонденты понесли материальные убытки, а в 5 случаях – моральный ущерб.

О своем праве на возмещение ущерба знают определенно 4 респондента (6%), предполагают – 28 респондентов, или 43,8%, не знают о своих правах 13 респондентов (20,3%), остальные респонденты не дали ответа на этот вопрос (диаграмма 29).

Только 10% респондентов, столкнувшихся с нарушениями, пытались добиваться возмещения ущерба.

Диаграмма 30. Количество респондентов, знающих о праве

на возмещение ущерба, чел.

В качестве причин, по которым респонденты отказались предъявлять требования банку, были указаны следующие (диаграмма 30):

- плохое знание своих прав – 3,1%;

- незнание органа, в который нужно обращаться – 7,8%;

- неверие в успех – 9,4%;

- хлопотность – 40,6%;

- другие причины – 10,9%.

Диаграмма 30. Причины, по которым респонденты не обращаются

за возмещением ущерба, чел.

По мнению 32,8% респондентов, избежать материальных убытков и морального ущерба можно было бы, если бы они располагали полной и достоверной информацией, 9,3% респондентов не считают, что информация могла повлиять на результат, 54,7% респондентов не знают, как достоверная информация могла бы повлиять на заключение кредитного договора.

Только 15,6% респондентов были уведомлены ОТП банком о возможности передачи их персональных данных третьим лицам, в 23,4% кредитных договоров отсутствовал такой пункт, а 61% респондентов не знали о существовании закона о защите персональных данных.

Информация о необходимости оплаты комиссионных за перевод денежных средств из муниципальных образований Ростовской области в главный офис ОТП банка, где открыты счета для погашения кредита, была известна 37,5% респондентов, 7,8% респондентов не предупредили о таком виде дополнительных расходов, 54,7% респондентов не знали о необходимости оплаты комиссионных. Необходимость оплаты комиссионных за перевод денежных средств из муниципальных образований Ростовской области в главный офис ОТП банка, где открыты счета для погашения кредита, была известна 40,6% респондентов до заключения кредитного договора, а 58,3% респондентов узнали об этом после заключения кредитного договора. Остальные респонденты не дали ответа на этот вопрос.

В процессе оформления кредитного договора дополнительные услуги клиентам предлагаются в 46,9% случаев.

Возможность досрочного погашения кредита не ограничивалась в 75,0% случаев, в 20,3% случаев был установлен мораторий на досрочное погашение кредита.

Респонденты отметили возможность досрочного погашения кредита при условии выплаты всех начисленных процентов за 6 –12 месяцев в 34,4% случаев.

Для ускорения процесса рассмотрения заявки, а также увеличения шансов на получение средств при рассмотрении вопроса о кредитовании, в 4,7% случаев клиентам предлагалось это сделать на платной основе.

Своё поведение при заключении кредитного договора оценивают как активное 68,7% респондентов, т.е. задают дополнительные вопросы.

О том, что их права на рынке финансовых услуг защищены законом о защите прав потребителей знают 82,2% респондентов.

* *

*

Сопоставление результатов анализа деятельности банков, рассмотренных в настоящем параграфе позволяет сделать следующие выводы:

- Наиболее распространенными нарушениями являются:

- 1.1. Непредставление необходимой информации (представление недостоверной информации) об исполнителе услуги (его представителе) – 7% с клиентами Сбербанка, 7,6% с клиентами банка «Центр-Инвест», 8% с клиентами «ОТП-банка». Следует упомянуть, что нарушение этого рода отмечено у 15 банков из 51 исследованной совокупности банков (29,4% - см. диаграмму 5).

- 1.2. Введение в заблуждение относительно обязательств по сделке посредством использования в договоре специальных терминов (например, «аннуитетные платежи») без раскрытия их содержания, - 8% клиентов Сбербанка, 7,6% клиентов банка «Центр-Инвест», 9% клиентов «ОТП-банка». Следует упомянуть, что нарушение этого рода также отмечено у 15 из 51 банка.

- 1.3. Выставление дополнительной услуги по страхованию жизни в качестве обязательного условия для заключения договора на получение потребительского кредита, - 21,2 % с клиентами Сбербанка, 15,2% с клиентами банка «Центр-Инвест», 15,6% с клиентами «ОТП-банка». Это нарушение зафиксировано в процессе социологического опроса у 18,9% от общего объема договоров по всей совокупности банков, входящих в выборку исследования.

- 1.1. Непредставление необходимой информации (представление недостоверной информации) об исполнителе услуги (его представителе) – 7% с клиентами Сбербанка, 7,6% с клиентами банка «Центр-Инвест», 8% с клиентами «ОТП-банка». Следует упомянуть, что нарушение этого рода отмечено у 15 банков из 51 исследованной совокупности банков (29,4% - см. диаграмму 5).

В связи с выявленными нарушениями представляется целесообразным в каждом банке иметь в наличии информационную доску для потребителей финансовых услуг с размещением на ней:

- обязательной информации по защите прав потребителей;

- адреса и телефона организации по защите прав потребителей;

- информацию об исполнителе услуги;

- глоссарий, содержащий расшифровку терминов, используемых в тех или иных видах договоров;

- информацию о праве свободного выбора клиентом дополнительной услуги по страхованию жизни;

- информацию, способствующую устранению нарушений, отмеченных респондентами, но имеющих разовый характер.

Наиболее востребованным видом финансовых услуг у населения выступает потребительский кредит. Респондентами были отмечены нарушения по поводу не предоставления информации о размере кредита при заключении договора, не предоставления информации о полной сумме, подлежащей выплате при заключении договора и т.д. В связи с этим представляется целесообразным анализ особенностей кредитных договоров некоторых коммерческих банков, произвольно выбранных из общей совокупности, который представлен в следующем параграфе отчета.