Отчет о выполнении договора №13 от 25 апреля 2011 года по проведению социологического опроса, касающегося защиты прав потребителей финансовых услуг в ростовской области (за 2011 г.)

| Вид материала | Отчет |

- Отчет о выполнении договора №3 от 21 марта 2011 года по проведению социологического, 399.14kb.

- Регионального Форума «Обеспечение защиты прав потребителей в Ростовской области», 55.22kb.

- Об утверждении программы «Развитие комплексной системы защиты прав потребителей в муниципальном, 145.29kb.

- Результаты анкетирования потребителей, 91.66kb.

- Мероприятия, 44.63kb.

- План действий по подготовке к проведению Всемирного дня защиты прав потребителей, 61.84kb.

- Зашита прав потребителей при оказании финансовых услуг, 41.32kb.

- Товке к Всемирному дню защиты прав потребителей под девизом «Наши деньги, наши права:, 186.17kb.

- 640 обращений граждан по вопросам защиты прав потребителей, из них о нарушении прав, 42.43kb.

- Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека, 1467.8kb.

ВВЕДЕНИЕ

Становление и развитие рыночных отношений на новейшем этапе отечественной истории существенным образом повлияло на характер всех основных социальных практик. Одним из наиболее значимых изменений (прежде всего, в сравнении с советским периодом) стало то, что в условиях рыночной экономики и соответствующей «системе координат» ключевой фигурой является потребитель. Соответственно, учёт специфики человека как потребителя с его мнениями, потребностями, мотивами, предпочтениями и т.п. становится принципиально важным, системообразующим элементом при осуществлении любой коммерческой деятельности.

В то же время, возможность принятия человеком адекватных решений, эффективность действий в качестве потребителя определяется наличием определённых личностных свойств, ряда социальных компетенций. Поэтому большую эвристическую ценность представляет получение информации о том, в какой степени население нашей страны соответствует тем требованиям, которые налагает жизнь в современном обществе, где потребление обладает очень большой значимостью. Особое место в этом ряду занимает потребление гражданами страны финансовых услуг.

Многие виды услуг являются новационными для постсоветского пространства, в связи с чем опыт старших поколений при потреблении их отсутствует, что говорит о важности правовой грамотности населения в вопросах защиты своих прав как потребителей финансовых услуг. Следует принимать во внимание становление и развитие большого количества коммерческих банков, эти услуги предоставляющих. В целях изучения уровня правовой грамотности, касающейся компетентности граждан в вопросах защиты прав потребителей финансовых услуг, а также уровня соответствия банковских служб по обеспечению этих прав специалистами Ростовского технологического института сервиса и туризма (филиала) ФГБОУ ВПО «ЮРГУЭС» проведено социологическое исследование на предмет определения специфики отношений, возникающих на потребительском рынке Ростовской области в этой сфере. Эмпирической основой работы явилось выборочное обследование методом анализа основного массива (данные анкетирования, интервью) жителей и банковских служащих городов Ростовской области.

В процессе исследования проводилось анкетирование:

1. Населения различных возрастных групп в 20 муниципальных образованиях Ростовской области, в т.ч. городах: Ростов-на-Дону, Батайск, Белая Калитва, Миллерово, Морозовск, Новочеркасск, Пролетарск, а также в районах: Азовский, Аксайский, Багаевский, Веселовский, Егорлыкский, Кагальницкий, Мартыновский, Неклиновский, Песчанокопский, Обливский, Сальский, Целинский, Шолоховский (1000 анкет).

2. Банковских служб. Обследование проведено в 51 банке.

Решение поставленных задач определило структуру отчета, состоящего из введения и трех параграфов. В первом параграфе представлены информационно-аналитические материалы, полученные на основе изучения результатов анкетирования среди населения. Во втором параграфе приведены информационно-аналитические материалы, полученные на основе адресного исследования деятельности банков по работе с клиентами. Представлены результаты точечного анализа деятельности наиболее востребованных респондентами опроса банков: Сберегательного банка Российской Федерации (Сбербанк) и коммерческих банков «Центр-Инвест» и «ОТП – банк» («Донской народный банк»). В третьем параграфе исследованы кредитные договора ряда коммерческих банков на предмет соответствия их правовым нормам.

В заключении приведены выводы и рекомендации.

§1 Анализ уровня правовой грамотности потребителей финансовых услуг (муниципальные образования)

Для анализа уровня правовой грамотности потребителей финансовых услуг, определения и специфики отношений, возникающих на потребительском рынке Ростовской области в этой сфере, было проведено анкетирование респодентов с использованием анкеты, представленной в Приложениях. Выборочная совокупность, с учетом характера объекта, предмета и цели исследования составила 1000 человек. В объём выборочной совокупности вошли респонденты из 20 муниципальных образований Ростовской области, в т.ч. городов: Ростове-на-Дону, Батайск, Белая Калитва, Миллерово, Морозовск, Новочеркасск, Пролетарск, а также районов: Азовский, Аксайский, Багаевский, Веселовский, Егорлыкский, Кагальницкий, Мартыновский, Неклиновский, Песчанокопский, Обливский, Сальский, Целинский, Шолоховский. Из тысячи опрошенных респондентов 953 человека пользовались финансовыми услугами различных банков, 47 респондентов (4,7%) этими услугами не пользовались.

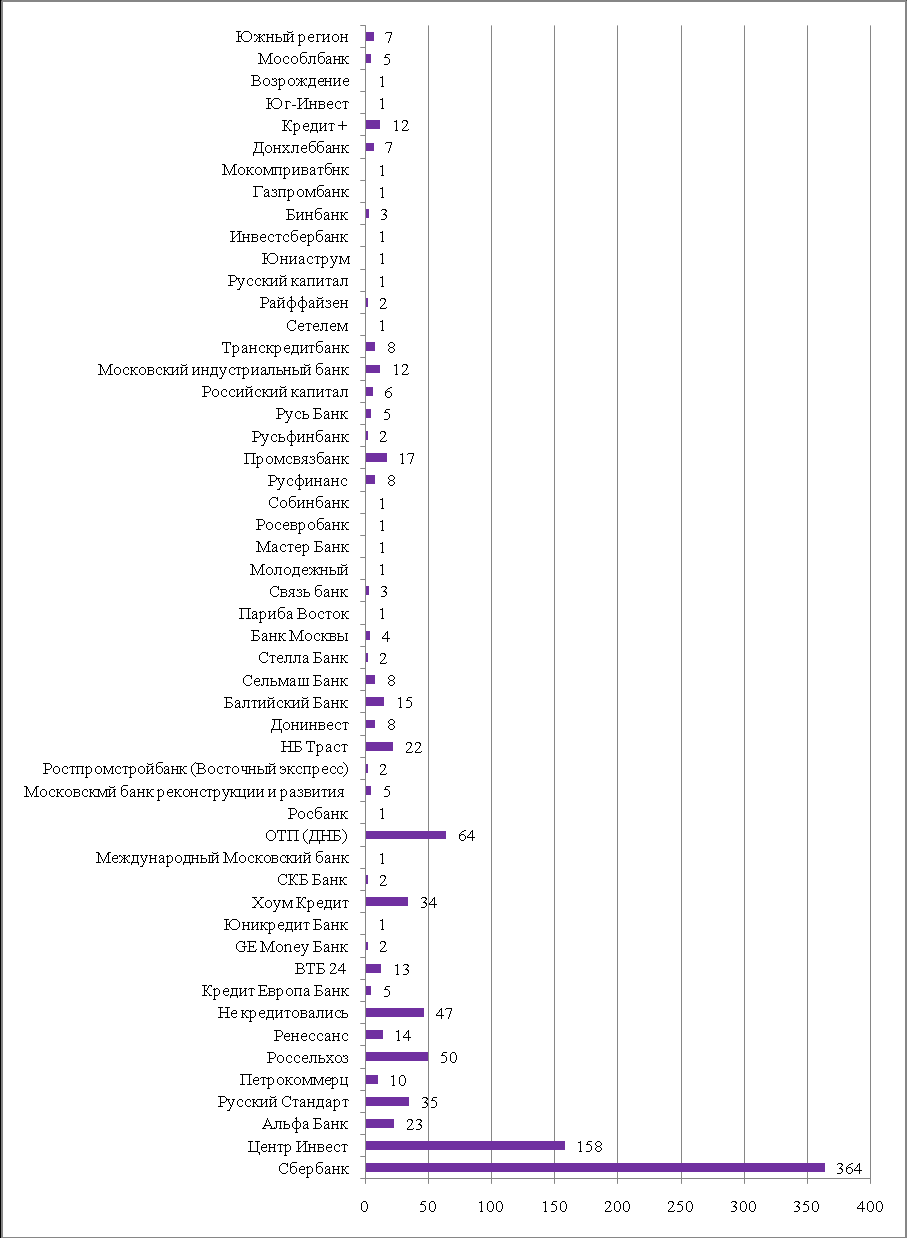

Количество обследованных банков – 51. Анкеты 953 опрошенных по соответствующим банкам, финансовыми услугами которых они пользовались, распределились следующим образом (диаграмма 1):

- Сбербанк – 364

- Центр-Инвест – 158

- Альфа Банк – 23

- Русский Стандарт – 35

- Петрокоммерц – 10

- Россельхозбанк – 50

- Ренессанс Капитал – 14

- Кредит Европа Банк – 5

- ВТБ 24 – 13

- GE Money Банк – 2

- Юникредит Банк – 1

- Хоум Кредит – 34

- СКБ Банк – 2

- Международный Московский банк – 1

- ОТП банк (Донской народный банк) – 64

- Росбанк – 1

- Московский банк реконструкции и развития – 5

- Восточный экспресс (Ростпромстройбанк) – 2

- НБ Траст – 22

- Донинвест – 8

- Балтийский банк – 15

- Сельмаш банк – 8

- Стелла Банк – 2

- Банк Москвы – 4

- Париба Восток – 1

- Связь Банк – 3,

- Банк Молодежный – 1

- Мастер Банк – 1

- РосЕвроБанк – 1

- Собинбанк – 1

- Русфинанс – 8

- Промсвязьбанк – 17

- Русьфинбанк – 2

- Русь Банк – 5

- Банк Российский Капитал – 6

- Московский индустриальный банк – 12

- Транскредитбанк – 8

- Сетелем – 1

- Райффайзен банк -2

- Банк Русский Капитал – 1

- Юниаструм Банк – 1

- Инвестсбербанк – 1

- Бинбанк – 3

- Газпромбанк – 1

- Москомприватбанк – 1

- Донхлеббанк – 7

- Кредит + – 12

- Юг – Инвест –1

- Банк Возрождение – 1

- Мособлбанк – 5

- Южный Регион – 7

Диаграмма 1. Распределение респондентов по банкам, чел.

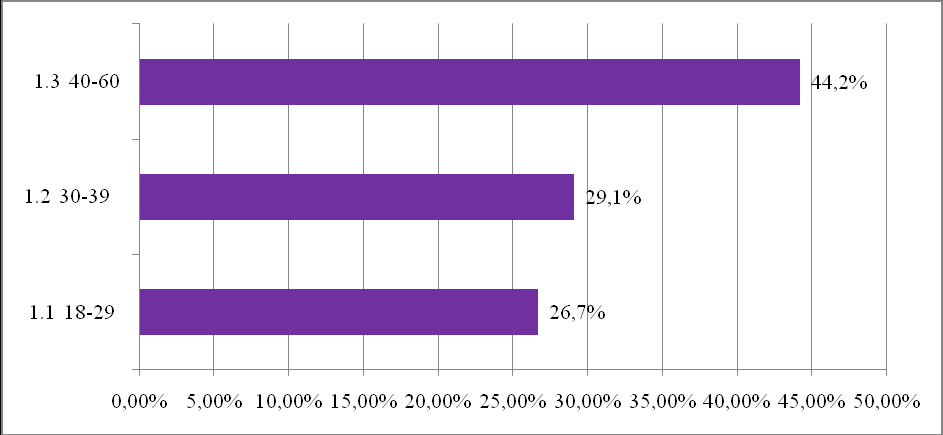

По возрастным категориям респонденты распределились следующим образом (диаграмма 2):

1.1. 18-29 лет – 26,7%,

1.2. 30-39 лет – 29,1%,

1.3. 40-60 лет – 44,2%

Д

иаграмма 2. Структура респондентов по возрасту, %

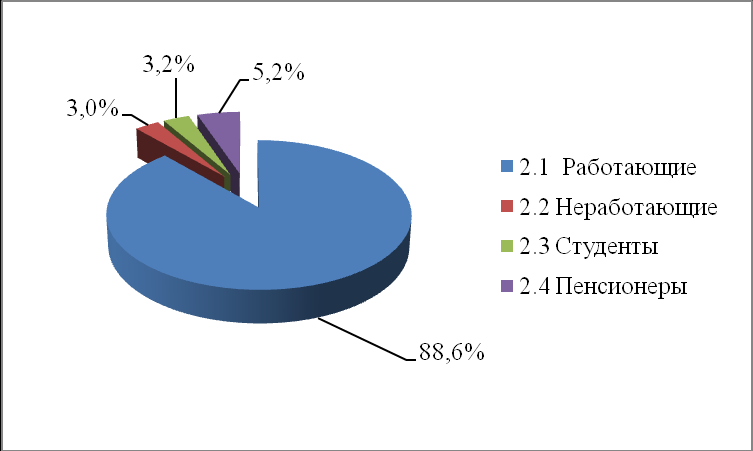

иаграмма 2. Структура респондентов по возрасту, %Во время опроса социальное положение респондентов представляло следующую картину (диаграмма 3):

работающие – 88,6%;

неработающие – 3,0%;

студенты – 3,2%;

пенсионеры – 5,2%;

Диаграмма 3. Структура респондентов по социальному положению, %

В отношении доходов семьи выяснилось следующее: 37,2% опрошенных указали на ежемесячный доход семьи в размере до 15000 рублей; 37,4% - от 15000 до 25000 рублей; 20,0% - от 25000 до 35000 рублей; 5,4% - свыше 35000 рублей (диаграмма 4).

Диаграмма 4. Распределение семей по уровню дохода, %

Результаты проведённого исследования показали следующее.

Прежде всего, нас интересовало выявление структуры проблемных ситуаций, с которыми сталкивается рядовой гражданин, выступающий в роли потребителя финансовых услуг. Одним из главных, смыслообразующих референтов подобных проблемных ситуаций выступает заключение кредитных договоров потребителей с банками. Из 1000 респондентов 953 пользовались услугами банков. Респондентам был задан вопрос о наличии нарушений при заключении кредитных договоров, на который 704 респондента (73,97%) ответили отрицательно.

Нарушения со стороны банков, по мнению остальных опрошенных, заключаются в следующем:

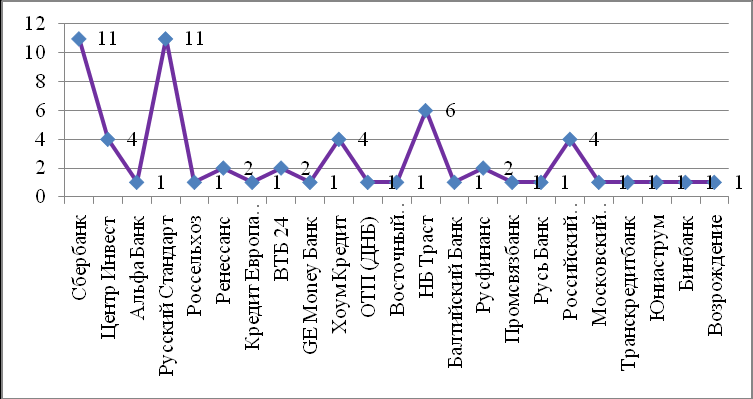

- Непредставление необходимой информации (представление недостоверной информации) об исполнителе услуги (его представителе) – 73 случая: Сбербанк – 26 (7%), Центр-Инвест – 12 (7,6%), Русский Стандарт – 10 (28,8%), ОТП банк – 5 (7,8%), Россельхозбанк (8%), Сельмаш банк (из 8 опрошенных)– по 4, Донхлеббанк (из 7 опрошенных) – по 3, Петрокоммерц (10%), Хоум Кредит (5,9%), НБ Траст (9%), Московский индустриальный банк(16,7%) – по 2, КредитЕвропаБанк (20%), Балтийский банк (6,7%), Русфинанс (12,5%), Южный Регион (14,3%) – по 1. Из 51 банка нарушения по этому пункту имеют 15 банков, то есть 29,4% (диаграмма 5).

- Непредставление необходимой информации (представление недостоверной информации) об услуге кредитной организации – 56 случая: Сбербанк – 14 (3,8%), Центр-Инвест – 8 (5,1%), Россельхозбанк – 7 (14%), Русский Стандарт – 6 (17,1%), Хоум Кредит (8,8%), ОТП Банк (4,7%), Донхлеббанк (из 7 опрошенных) – по 3, Альфа Банк (8,7%), ВТБ 24 (7,7%), Русфинанс (8%) – по 2, РосЕвроБанк (из 1 опрошенного), НБ Траст (4,5%), Русский Капитал (из 1 опрошенного), Юниаструм (из 1 опрошенного) – по 1. Из 51 банка по данному пункту имеют нарушения 15 банков, то есть 29,4%.

Диаграмма 5. Непредставление необходимой информации об исполнителе услуги, единиц

- Непредставление информации о цене услуги в рублях – 20 случаев: Сбербанк – 8 (2,2%), Русский Стандарт (2,9%), Хоум Кредит(8,8%) – по 3, Альфа Банк(4,3%), ВТБ 24 (7,7%), Русфинанс (из 8 опрошенных), Русь Банк (из 5 опрошенных), Бинбанк (из 3 опрошенных), Донхлеббанк (из 7 опрошенных) – по 1. Из 51 банка по данному пункту имеют нарушения 9 банков, то есть 17,6 %.

- Непредставление информации об условиях приобретения услуги кредитной организации – 40 случаев: Сбербанк – 9 (2,5%), Русский Стандарт – 6 (17,1%), Центр-Инвест – 5 (3,2%), Россельхозбанк (6%), Сельмашбанк (из 8 опрошенных)– по 3, Альфа Банк (8,7%), ОТП банк (3,1%), Промсвязьбанк (11,8%) – по 2, КредитЕвропаБанк (20%), Хоум Кредит (2,9%), НБ Траст (4,5%), Балтийский Банк (6,7%), Стелла Банк (из 2 опрошенных), Русфинанс (из 2 опрошенных), Русский Капитал (из 1 опрошенного), Донхлеббанк (из 7 опрошенных) – по 1. Из 51 банка по данному пункту нарушения имеют 16 банков, то есть 31,3 %.

- Непредставление информации о размере кредита при заключении договора – 58 случаев: Сбербанк – 28 (7,7%), Центр-Инвест 8(5,1%), Русский Стандарт – 4 (11,4%), ОТП банк – 3(4,7%), Балтийский банк (13,3%), Московский индустриальный банк(16,7%) – по 2, Ренессанс Капитал (7,1%), ВТБ 24 (7,7%), Международный Московский банк (из 1 опрошенного), Московский банк реконструкции и развития (из 5 опрошенных), НБ Траст (4,5%), Сельмашбанк (12,5%), Связь банк (из 3 опрошенных), Русфинанс (12,5%), Промсвязьбанк (5,9%), Юниаструм банк (из 1 опрошенного), Бинбанк (из 3 опрошенных)– по 1. Из 51 банка по данному пункту нарушения имеют 17 банков, то есть 33,3%.

- Непредставление информации о полной сумме, подлежащей выплате при заключении договора – 60 случаев: Сбербанк (3%), Русский Стандарт (31,4%) – по 11, НБ Траст – 6 (27,3%), Центр-Инвест (2,5%), Хоум Кредит (11,8%), Российский Капитал (из 6 опрошенных)– по 4, Ренессанс Капитал (14,3%), ВТБ 24(15,4%) – по 2, Альфа Банк (4,3%), Россельхозбанк (2%), КредитЕвропаБанк (20%), GE Money Банк (1 из 2 опрошенных), ОТП банк (1,6%), Восточный экспресс (из 2 опрошенных), Балтийский Банк (6,7%), Промсвязьбанк (5,9%), Русь Банк (из 5 опрошенных), Московский индустриальный банк (8,3%), Транскредитбанк (12,5%), Юниаструм банк (из 1 опрошенного), Бинбанк (из 3 опрошенных), Банк Возрождение (из 1 опрошенного) – по 1, (диаграмма 6). Из 51 банка по данному пункту нарушения имеют 23 банка, то есть 45,1%.

- Введение в заблуждение о правовой сущности заключаемого договора – 24 случая: Сбербанк – 7 (1,9%), Русский стандарт (8,6%)– 3, GE Money Банк –2 (из 2 респондентов), Центр-Инвест (0,6%), Альфа Банк (4,3%), Петрокоммерц (10%), Ренессанс Капитал (7,1%), ЮниКредитБанк (из 1 опрошенного), СКБ Банк (из 2 опрошенных), ОТП банк (1,6%), Балтийский Банк (6,7%), Связь Банк (из 3 опрошенных), Русфинанс (12,5%), Промсвязьбанк (5,9%), Транскредитбанк (12,5%) – по 1. Из 51 банка по этому пункту имеют нарушения 15 банков, или 29,4%.

Диаграмма 6. Непредставление информации о полной сумме, подлежащей выплате при заключении договора, единиц

- Введение в заблуждение относительно обязательств по сделке посредством использования в договоре специальных терминов (например, «аннуитетные платежи») без раскрытия их содержания – 95 случаев: Сбербанк – 30 (8,2%), Центр-Инвест – 12 (7,6%), Альфа Банк (21,7%), Русский Стандарт (14,3%) – по 5, Россельхозбанк (8%), ОТП банк (6,3%), Донхлеббанк (из 7 опрошенных), НБ Траст (18,2%), Российский Капитал (из 6 опрошенных) – по 4, GE Money Банк (из 2 опрошенных), Связь банк (из 3 опрошенных), Московский индустриальный банк (16,7%), Транскредитбанк (из 8 опрошенных)– по 2, Петрокоммерц (10%), Ренессанс Капитал (7,1%), Ростпромстройбанк (из 2 опрошенных), Кредит Европа Банк (20%), ВТБ 24 (7,7%), Хоум Кредит (2,9%), Международный Московский банк (из 1 опрошенного), Балтийский банк (6,7%), Русфинанс (из 2 опрошенных), Возрождение (из 1 опрошенного) – по 1. Из 51 банка нарушение по этому пункту имеют 25 банка, то есть 47 %.

- Несоблюдение письменной формы договора – 6 случаев: Сбербанк (0.3%), Русский стандарт (2,9%), Россельхозбанк (2%), Хоум Кредит (2,9%), Русфинанс (из 2 опрошенных), ВТБ 24 (7,7%) – по 1. Из 51 банка нарушение по этому пункту имеют 6 банков, то есть 11,8%.

- Включение в договор условий, ущемляющих права потребителей, в том числе:

- договорная подсудность – 2 случая: Ренессанс Капитал (14,3%);

- комиссия – 41 случай: Сбербанк – 9 (2,5%), Центр-Инвест – 5 (3,2%), Хоум Кредит – 4 (11,8%), Петрокоммерц – 3 (30%), Русский Стандарт (5,7%), Ренессанс Капитал (14,3%), НБ Траст (9%), Промсвязьбанк (11,7%), Транскредитбанк из 8 опрошенных), Донхлеббанк (из 7 опрошенных) – по 2, Альфа Банк (4,3%), ВТБ 24 (7,7%), ОТП банк (1,6%), банк Молодежный (из 1 опрошенного), Русский Капитал (из 6 опрошенных), Юниаструм (из 1 опрошенного), Бинбанк (из 3 опрошенных), Газпромбанк (из 1 опрошенного) – по 1;

- пени – 4 случая: Ренессанс Капитал – 2 (14,3%), Петрокоммерц (10%), Хоум Кредит (2,9%) – по 1;

- неустойка – 4 случая: Сбербанк – 2 (0,5%), Петрокоммерц (10%), Донхлеббанк (из 7 опрошенных)– по 1;

- страховые платежи – 11 случаев: Сбербанк (0,5%), Ренессанс Капитал – по 2(14,3%), Альфа Банк (4,3%), Петрокоммерц (10%), Хоум кредит (2,9%), Русский Капитал (из 6 опрошенных), Юниаструм (из 1 опрошенного), Газпромбанк (из 1 опрошенного), Донхлеббанк (из 7 опрошенных)– по 1;

- иные платежи в пользу третьих лиц – 1 случай: банк Молодежный (из 1 опрошенного);

- иные платежи – 2 случая: Сбербанк (0,5%), Мособлбанк (из 5 опрошенных).

- договорная подсудность – 2 случая: Ренессанс Капитал (14,3%);

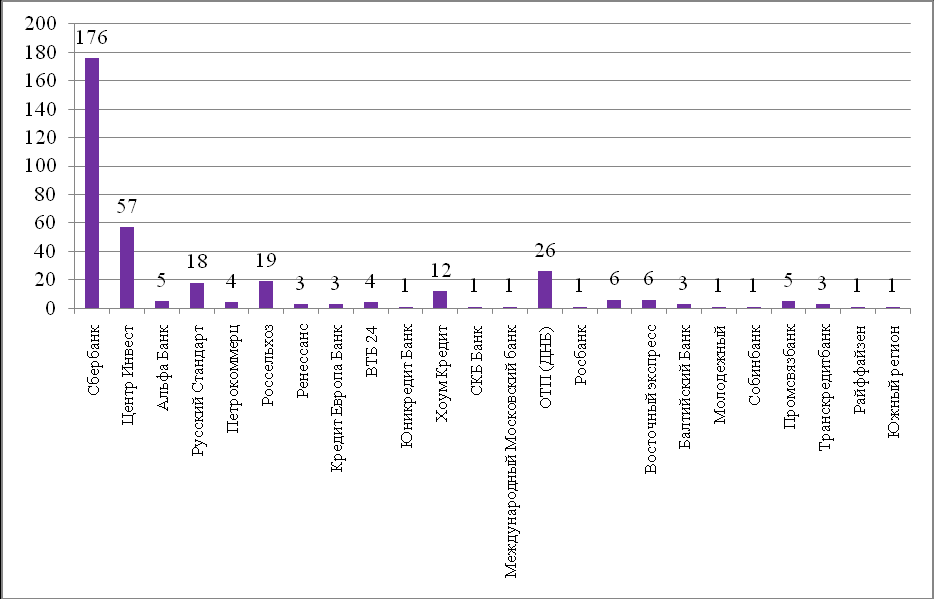

В качестве дополнительной услуги при заключении кредитного договора в 42,6% случаев банки предлагают страхование жизни (диаграмма 7).

Диаграмма 7. Количество договоров, в которых предлагалось

страхование жизни, единиц

Сбербанк предложил страхование жизни 176 клиентам из 364, или в 48,4% случаев, Центр-Инвест – 57 клиентам, или в 36,1% случаев, Россельхозбанк –19 клиентам из 50, или в 38,0% случаев, Хоум Кредит – 12 клиентам из 34, или в 35,2% случаев, ОТП банк –26 клиентам, или в 40,6% случаев.

В 180 случаях страхование явилось обязательным условием для заключения потребительского кредита, что составляет 18,9% от общего объема договоров.

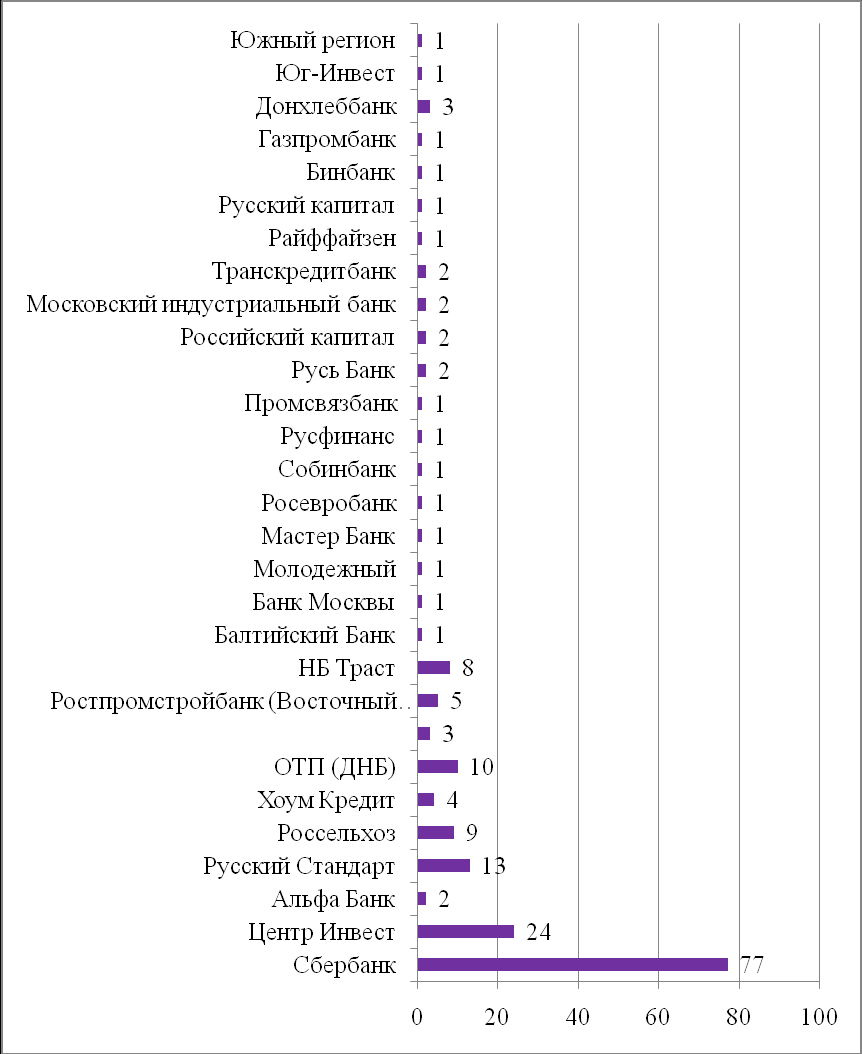

Обязательным условием страхование жизни для заключения кредитного договора было в 8 договорах из 22 договоров НБ Траста (36,3% ), в 13 договорах из 35 договоров банка Русский Стандарт (37,1)%, в 77 договорах из 364 договоров Сбербанка (21,2%) (диаграмма 8).

Диаграмма 8. Количество договоров, в которых страхование жизни являлось обязательным, единиц

Достаточность информации для заключения кредитного договора была отмечена у 35,7% респондентов, 9,9% респондентов не уверены в достаточности информации, 42,6% респондентов думают, что информации достаточно, но не полностью в этом уверены, а 9,8% респондентов считают, что информация, предоставленная банком, не достаточна для правильного выбора кредитной услуги (диаграмма 9).

Диаграмма 9. Мнение респондентов о достаточности информации для заключения кредитного договора, %

Недостаточность информации привела к тому, что в 65 случаях респонденты понесли материальные убытки. Материальные убытки были отмечены клиентами Сбербанка – 16 случаев, Банка «Центр-Инвест» – 10 случаев, Банка Русский Стандарт – 8 случаев, Банка Хоум Кредит – 4 случая, Россельхозбанка и Промсвязьбанка – по 3 случая, Альфа Банка, Банка Ренессанс Капитал, ВТБ 24, ОТП Банка, Русь Банка, Московского банка реконструкции и развития, Транскредитбанка – по 2 случая, Банка Петрокоммерц, Балтийского Банка, Собинбанка, Московского индустриального банка, Бинбанка, Донхлеббанка, Банка Южный Регион – по 1 случаю (диаграмма 10).

Диаграмма 10. Банки, в которых респонденты понесли

материальные убытки

Наличие морального ущерба было отмечено в 61 случае.

О своем праве на возмещение ущерба знают определенно 135 респондента (14,2%), предполагают – 301 респондент (31,6%), не знают о своих правах 298 респондента (31,3%) (диаграмма 11).

Диаграмма 11. Распределение респондентов в зависимости от знания своих прав, %

Только 14,9% (37 человек из 249 клиентов, так или иначе столкнувшихся с нарушениями) пытались добиваться возмещения ущерба.

Для возмещения ущерба респонденты предъявляли требования к банку (26 случаев), обращались в Общество защиты прав потребителей (12 случаев), обращались в суд (6 случаев) (диаграмма 12).

Диаграмма 12. Способы возмещения ущерба, %

Респондентам были предложены четыре варианта ответа на вопрос о способах возмещения ущерба. Из 249 клиентов в связи с нарушениями обратились в суд – 2,4%, в Общество защиты правы потребителей – 4,8% респондентов, предъявляли требования банку – 10,4% респондентов, в государственные органы респонденты не обращались.

Низкая активность клиентов банков объяснима, т.к. только 10,8% из 37 обратившихся за отстаиванием своих прав респондентов получили возмещение ущерба полностью.

У 18,9% респондентов ничего не вышло, у 13,5% ничего не вышло, и они не надеются на успех, у 21,6% респондентов пока ничего не вышло, но они надеются на успех, а 32,4% респондентов получили незначительное возмещение.

В качестве причин, по которым респонденты отказались предъявлять требования банку (из 249 человек), были указаны (диаграмма 13) следующие:

- плохое знание своих прав – 125 случаев (50,2%);

- незнание органа, в который нужно обращаться, - 110 случаев (45,4%);

- неверие в успех – 97 случаев (39%);

- хлопотность – 175 случаев (70,3%);

- другие причины – 71 случай (28,5%).

Диаграмма 13. Причины, по которым клиенты, не предъявляют требования банку, в случаях нарушения их прав

По мнению 51,4% респондентов из общей выборки опрошенных клиентов, избежать материальных убытков и морального ущерба можно было бы, если бы они располагали полной и достоверной информацией, 9,1% респондентов не считают, что информация могла повлиять на результат заключения кредитного договора, 28,8% респондентов не знают, как достоверная информация могла бы повлиять на результат. Остальные респонденты не дали ответа на этот вопрос.

Только 16,8% респондентов были уведомлены банком о возможности передачи их персональных данных третьим лицам, в 45,1 % договоров отсутствовал такой пункт в кредитном договоре, а 36,6% респондентов не знали о существовании закона о защите персональных данных.

Информация о необходимости оплаты комиссионных за перевод денежных средств из Ростовской области в главный офис банка, где открыты счета для погашения кредита, была известна 37,3% респондентов, 20,4% респондентов не предупредили о таком виде дополнительных расходов, 40,7% респондентов не знали о необходимости оплаты комиссионных. Необходимость оплаты комиссионных за перевод денежных средств из Ростовской области в главный офис банка, где открыты счета для погашения кредита, была известна 55,9% респондентов до заключения кредитного договора, а 31,2% респондентов узнали об этом после заключения кредитного договора, 31,2 % респондентов вообще затруднились с ответом на этот вопрос.

В процессе оформления кредитного договора дополнительные услуги клиентам предлагаются в 49,8% случаев.

Возможность досрочного погашения кредита не ограничивалась в 68,0% случаев, в 27,7% случаев был установлен мораторий на досрочное погашение кредита.

Респонденты отметили возможность досрочного погашения кредита при условии выплаты всех начисленных процентов за 6 –12 месяцев в 37,4% случаев.

Для ускорения процесса рассмотрения заявки, а также увеличения шансов на получение средств при рассмотрении вопроса о кредитовании, в 12,5% случаев клиентам предлагалось это сделать на платной основе.

При заключении кредитного договора 73,2% респондентов оценивают своё поведение как активное, т. е. задают дополнительные вопросы.

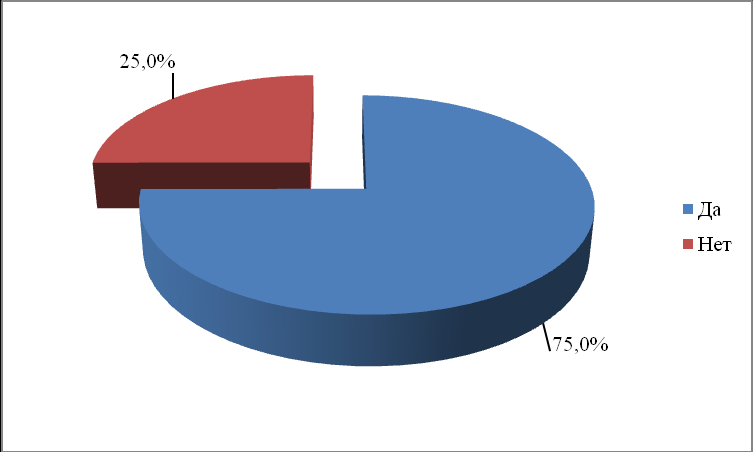

О том, что их права на рынке финансовых услуг защищены законом о защите прав потребителей знают 75% респондентов (диаграмма 14).

Диаграмма 14. Уровень знания закона о защите прав потребителей, %

Результаты проведённого исследования показали, что на сегодняшний день на потребительском рынке финансовых услуг в Ростовской области сложилась в целом удовлетворительная ситуация, 95% опрошенных этими услугами пользуются, что является свидетельством их востребованности населением. Между тем, 26,1% потребителей сталкивались с нарушениями своих прав в этой сфере.

Согласно полученным данным, при возникновении необходимости граждане часто оказываются не в состоянии защитить свои законные потребительские права. Так, только 10,8% респондентов, обратившихся с претензиями, получили полное возмещение ущерба, 32,4% - незначительное возмещение. Среди лиц, долженствующих отстаивать свои права, в суд обращалось 2,4%, в Общество защиты правы потребителей – 4,8%. Некоторые респонденты пытались разрешить конфликт непосредственно в стенах банка (10,4%). Остальные респонденты оставили нарушения, касающиеся непосредственно их самих, без внимания.

Результаты проведенного социологического опроса свидетельствуют о незнании своих прав 25% потребителей в данной сфере услуг, а также незнания более чем 45 процентами клиентов банка тех органов, куда следует обращаться для отстаивания своих прав.

Основной вывод в связи этим состоит в необходимости повышения именно правовой грамотности населения за счет принятия комплекса необходимых мер на федеральном, региональном и местном уровнях, способствующих систематизированному распространению информации о профильных структурах, росту теоретических знаний граждан в вопросах потребительского законодательства и практических навыков их применения в защите своих неотъемлемых прав.

Важное значение имеет также добросовестная работа банков с клиентами, предоставление ими оперативной, достоверной и прозрачной информации потребителям. Это требует более пристального, адресного исследования работы банков по работе с клиентами. В следующем разделе отчета представлены результаты точечного анализа этой деятельности наиболее востребованных респондентами нашего опроса банков: Сберегательный банк Российской Федерации, Банк «Центр-Инвест», «ОТП-банк».