Методология управления конкурентоспособностью продукции российских предприятий обувной промышленности

| Вид материала | Автореферат |

- Удк 658: 338. 48 Рефлексивное управление конкурентоспособностью туристических предприятий, 857.56kb.

- Управление конкурентоспособностью промышленных предприятий: теория и практика (на материалах, 807.48kb.

- Система эффективного управления конкурентоспособностью продукции, которая призвана, 34.78kb.

- Верховного Совета Российской Федерации, 1992, n 15 ст. 766, 1993, n 29, ст. 1111; Собрание, 337.78kb.

- Организационно-экономические основы управления конкурентоспособностью предприятий розничной, 397.4kb.

- Совершенствование управления стратегическим развитием предприятий молочной промышленности, 389.1kb.

- Совершенствование управления конкурентоспособностью предприятий сферы услуг (на примере, 350.16kb.

- Е. З. Зарецкая Конкурентоспособность рыбной продукции является определяющим фактором, 157.95kb.

- Основные принципы оценки конкурентоспособности продукции, 109kb.

- Программа дисциплины Трудовые отношения и социальная организация российских предприятий, 172.38kb.

Таблица 6

Параметры оценки внешнего профиля организации

| 7 сущностных элементов | Параметры | Фазы развития организации | |||

| Пионерская | Дифференциации | Интеграции | Ассоциативная | ||

| 1. Идентичность | Конкурентный профиль | | ● | | |

| Положение на рынке | | | ● | | |

| Положение в обществе | | ● | | | |

| Внешний имидж | | ● | | | |

| Степень самостоятельности | | ● | | | |

| 2. Политика, стратегия | Производственная концепция | | ● | | |

| Отношения с поставщиками | | ● | | | |

| Отношения с потребителями | | ● | | | |

| Рыночная стратегия | | | ● | | |

| Отраслевые стандарты | | ● | | | |

| 3. Структура | Структура связи с внешними группировками | | ● | | |

| Представительства | | | ● | | |

| Объединения/ альянсы | | ● | | | |

| 4. Человеческие ресурсы | Степень формальности отношений с внеш. структурами | | ● | | |

| Характер отношений в отрасли | | | ● | | |

| Стиль поведения руководства по отношению к окружению | | | ● | | |

| 5. Отдельные функции, органы | Принятое в отрасли разделение труда | | | ● | |

| Функции обслуживания внешних точек пересечения | | ● | | | |

| 6. Процессы, общий ход дела | Процессы обеспечения ресурсами | | ● | | |

| Процессы доставки | | ● | | | |

| Логистика продаж | | ● | | | |

| Активность в сборе внешней информации | | ● | | | |

| 7. Физические средства | Физич. окружающ. обстановка | | | ● | |

| Место в окружении – средства сообщения | | | ● | | |

| Соотношение собственных и привлеченных средств | | ● | | |

Средняя заработная плата на предприятиях-лидерах превышает среднеотраслевую по легкой и текстильной промышленности в 1,5 – 2 раза. Стоимость типового социального пакета для каждого работника предприятия, несмотря на кризис, колеблется в диапазоне 25 000 – 40 000 рублей.

Условия труда соответствуют современным требованиям и нормам охраны труда и безопасности, все рабочие места оснащены современными сетевыми средствами оргтехники, связи, технологического и управленческого оборудования.

Компании – лидеры обувной отрасли держат в зоне внимания потенциальный кадровый ресурс, ежегодно формируют потребность в выпускниках профессиональных заведений и заключает договора с учебными заведениями.

Уровень развития кадрового потенциала предприятий соответствует требованиям организационного развития для внедрения новых системных методов управления конкурентоспособностью продукции на долгосрочную перспективу.

7. Переход к инновационной экономике и связанные с этим коренные изменения хозяйственных отношений, неизбежно ставят отечественные обувные предприятия перед необходимостью работать по-новому, приспосабливая все стороны своей управленческой, производственно-хозяйственной и сбытовой деятельности к меняющейся рыночной ситуации и запросам потребителей, конкурируя между собой и зарубежными производителями. Важнейшими факторами конкурентоспособности предприятий становятся высокое качество производства и управления, быстрое обновление ассортимента выпускаемой продукции, поиск новых рыночных ниш, планомерное повышение качества работы предприятия на протяжении всего производственного процесса.

В связи с этим становится актуальной разработка и внедрение в практику работы отечественных предприятий таких современных инструментов стратегического управления конкурентоспособностью, которые представляют собой типизированный комплекс средств – типовых методов и моделей, применение которых по отношению к каждому конкретному предприятию, позволят осуществить тонкую настройку системы управления под потребности и характеристики предприятия. Совокупность этих инструментов и разработок представляют собой систему взаимосвязанных компонент, способную к саморазвитию и самопроектированию.

Решение данной проблемы обеспечит разработка системологии управления конкурентоспособностью продукции предприятий отрасли – научного направления менеджмента, ведущим инструментом которого является системотехнический подход к исследованию компонент и процессов управления конкурентоспособности, комплексному обоснованию проектных решений по обеспечению долгосрочной конкурентоспособности продукции предприятий отрасли в различных условиях и при различных состояниях внешней и внутренней среды. Системология управления конкурентоспособностью представляет собой новую парадигму организационного мышления и практики управления в конкурентной экономике. Ее принципиальным постулатом является – управление конкурентоспособностью продукции реализуется на процессном системно-структурированном подходе к проектированию и осуществлению деятельности предприятия на принципах вертикальной интеграции, когда стадии жизненного цикла продукции представлены наиболее полным набором. Для ситуации управления конкурентоспособностью кожевенно-обувной продукции полнота жизненного цикла представлена от стадии выращивания скота до утилизации отслуживший свой срок продукции.

Системология управления конкурентоспособностью продукции как системная методология включает:

- совокупность постулатов и аксиом;

- понятийный аппарат;

- инструментарий управления - исследования, проектирования, реализации.

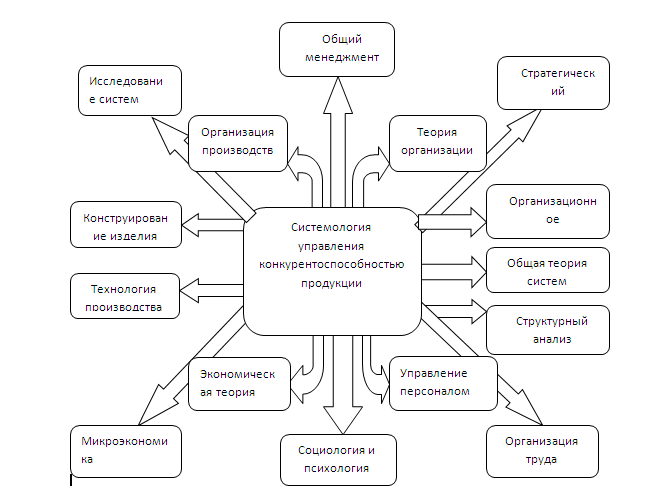

Соответственно системология управления конкурентоспособностью как научная дисциплина представлена трехблочной структурой. Базовые составляющие системологии формализованы в виде следующих блоков: «Аналитиково-мониторинговый», «Операционно-аппаратный». «Результирующий». Облик систематологии управления конкурентоспособностью продукции представлен на рис. 2.

Рис. 2. Системология управления конкурентоспособностью продукции

Первый блок раскрывает понятия объект и предмет исследования. В качестве объекта в данном исследовании выступают предприятия кожевенно-обувной отрасли РФ. Предметом исследования – методологические и практические аспекты управления конкурентоспособностью продукции в стране и за рубежом. В исследованиях конъюнктуры обувной промышленности данная область предполагает оценку состояния и определение специфики отрасли, предприятий и продукции.

Характеристика состояния кожевенно-обувных предприятия выражена рядом типизированных признаков. Разброс оценочных параметров по множеству признаков достаточно велик.

Среди наиболее общих характеристик состояния обувных предприятий, определяющих конъюнктуру отечественного рынка, выделены:

- отсутствие государственной поддержки, задолженность бюджета предприятиям;

- инвестирование предприятий обувной промышленности осуществляется, главным образом, за счет собственных оборотных средств;

- проблемность состояния технического парка, наличие устаревшего оборудования, которое не в состоянии выпускать продукцию требуемого качества в требуемом ассортименте, разрушение мощного технико-технологического потенциала;

- импортирование многих категорий кожевенного сырья, вследствие дезинтеграции между бывшими республиками Советского Союза, перебои поставок сырья;

- преобладание коммерческих организационно-правовых форм;

- отток высококвалифицированных кадров;

- высокий возрастной и достаточно низкий квалификационный ценз персонала;

- доминирование автократического стиля управления при стремлении руководителей сузить границы должностной ответственности, недостаточная развитость управленческих компетенций, востребованных инновационной экономикой;

- низкий уровень технологической и трудовой дисциплины;

- отсутствие внимания к исследованию и развитию культуры производства, труда и управления.

Наряду с общими характеристиками предприятий обувной промышленности, позволяющими выработать типовые методологические подходы к управлению конкурентоспособностью продукции, в ходе авторских исследований было выявлено значительное количество признаков, характеризующих широкую вариабельность процессов организации производства и управления на предприятии, включая область управления конкурентоспособностью продукции:

- по форме организации производства (индивидуальный пошив и поточное производство с регламентированным, относительно регламентированным и свободным ритмом);

- по масштабам применения высоких технологий;

- по видам используемого сырья;

- по широте ассортиментной политики;

- по уровню корпоратизированности предприятий;

- по численности и уровню развития кадрового потенциала;

- по продолжительности жизненного цикла предприятия (от десятков до нескольких лет);

- по уровню организационного развития.

По каждому из этих объектов исследования системологический подход предполагает выделение в качестве предметов исследования – подсистем, компонент, элементов, процессов, субъектов и инструментов управления конкурентоспособностью.

Аппаратный блок системологии предполагает:

- формирование понятийного аппарата;

- формулирование рабочей гипотезы;

- определение требований и принципов исследования;

- разработку инструментария: классификаторов; методов; моделей; технологий и процедур;

- разработку инструментария: классификаторов; методов; моделей; технологий и процедур;

- описания внешней и внутренней среды.

Результирующий блок системологии предполагает формирование аналитических и проектных разработок экономического, управленческого и социального характера, обеспечивающих каждой соответствующей службе предприятия наиболее результативную и экономичную деятельность, приводящую к наименее затратному созданию продукции с наилучшими потребительскими свойствами.

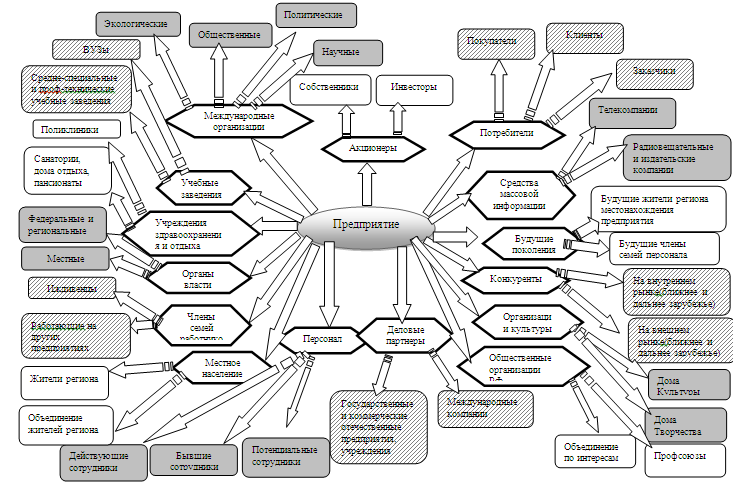

8. Системология управления конкурентоспособностью как научная дисциплина интегрируется с множеством научных дисциплин управленческой, организационной, социальной и технико-технологической областей (рис.3).

Принципиально-значимой областью исследования из представленных дисциплин для формирования системологии на постулированных началах является область организационного проектирования. Основной предметной областью организационного проектирования является построение организационных структур предприятий как хозяйствующих субъектов и их структурных единиц. Менее распространенной, но первичной по отношению к другим областям, включая построение организационных структур, является область проектирования процессов деятельности предприятия.

Предлагаемая автором концепция:

- выстроена на принципах проектирования деятельности предприятия как синергетической компоненты, интегрирующей в единый процесс создания продукции как ценности для потребителя, технологические и трудовые процессы;

- предполагает для внедрения процессного подхода управления конкурентоспособностью продукции в вертикальные функционально-ориентированные организационные структуры замкнутого контура управления инструментарий;

Рис.3. Связь системологии управления конкурентоспособностью продукции с другими дисциплинами.

- исследования и проектирования индивидуальной и групповой деятельности персонала на всех уровнях декомпозиции, начиная от бизнес-процессов изготовления основной продукции (бизнес-процесса 0-го уровня) до приемов и действий персонала;

- определения зон должностной и функциональной ответственности персонала для распределения управленческих рисков и делегирования ответственности на нижние уровни управления с целью вовлечения работников в единый скоординированный процесс;

- регламентации зон ответственности персонала с целью оказания регулирующе-контролирующих воздействий и принятия превентивных мер управления конкурентоспособностью,

- организации взаимодействия предприятия с различными социальными группами, оказывающими влияние на уровень конкурентоспособности продукции и подвергающиеся влиянию со стороны предприятия.

Результаты выделения и идентификации социальных групп влияния представлены на рисунке 4.

Большинство современных теорий выделяют в качестве человеческих ресурсов предприятия для достижения высокого уровня конкурентоспособности только одну из представленных категорий – персонал предприятия. Категория потребителей традиционно значима для оценки уровня конкурентоспособности продукции, организация долгосрочного взаимодействия с которыми на принципах предлагаемого системологического подхода, позволит отнести и эту категорию к человеческим ресурсам компании. Подобные перспективы реализуемы и для других социальных групп.

Р

ис.4. Социальная группа влияния на конкурентоспособность продукции

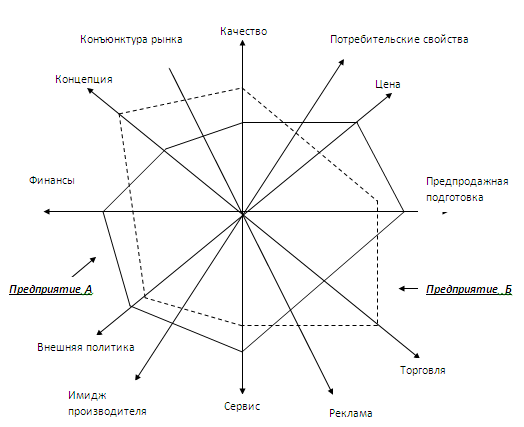

Конкурентоспособность продукции как интегральная характеристика редуцируется на нескольких уровнях, первый их которых представлен на рисунке 5.

Дифференцированное параметрирование конкурентоспособности позволяет вести более гибкую конкурентную политику при появлении новых игроков на рынке и их консолидации. Задача мобилизации адекватных средств обладает техническими и управленческими аспектами. В первом случае, решающими факторами в принятии решения являются развитость ресурсно-сырьевого и технического потенциала компании, во втором – развитость управленческих компетенций и наличие методологически выверенного инструментария. Указанные дилеммы позволяют предприятию оценить свои возможности по продвижению на пути освоения избранного рынка, реальное и потенциальное состояние потенциала. При формирования профиля потенциального состояния предлагаемые автором решения ориентированы на бенчмаркинговый подход – сравнения состояния потенциала компаний - лидеров по отдельным компонентам с состоянием аналогичных компонент у различных сильнейших конкурентов. Визуализация модели конкурентного профиля в предлагаемом инструментарии осуществляется в виде радар-схемы или методом построения параллельных профилей.

Рис.5. 12-векторная модель конкурентоспособности продукции

При остро-конкурентном рынке предприятие должно обеспечить себе уровень компетентности по 12 векторам:

- концепция товара или услуги, на которой базируется деятельность предприятия;

- конъюнктура рынка – изменение соотношения спроса и предложения вследствие влияния слабо детерминированных рыночных факторов;

- качество, выражающееся в соответствии продукта высокому уровню товаров рыночных лидеров и выявляемое путем опросов или сравнительных тестов;

- потребительские свойства – соответствие ожиданиям потребителей по набору возможностей удовлетворять потребности наиболее удобным и наименее затратным способом;

- цена, увеличение или снижение которой определяется в зависимости от наличия и объема непроизводительных затрат пи реализации процессов деятельности предприятия;

- предпродажная подготовка, которая свидетельствует о его способности не только предвидеть запросы будущих потребителей, но также убедить их в исключительных возможностях предприятия удовлетворить эти потребности;

- торговля - важнейший этап непосредственного взаимодействия производителей и покупателей и потребителей, в максимальной степени влияющий на покупательские предпочтения;

- реклама - один из наиболее креативных этапов жизненного цикла процесса управления конкурентоспособностью

- сервис и послепродажное обслуживание, позволяющее предприятию закрепить за собой клиентуру;

- имидж производителя -как производителя качественных товаров и как работодателя;

- внешняя политика, представляющая собой способность предприятия управлять в позитивном плане своими отношениями с политическими властями, прессой, общественным мнением;

- финансы -как собственные, так и легко мобилизуемые финансовые ресурсы.

Оценка возможностей предприятия позволяет построить "12-векторную модель конкурентоспособности". Достаточно проводить оценку каждого конкурента в отдельности или по отношению к рыночной конкуренции в целом, чтобы провести сравнительный анализ конкурентоспособности.

9. Концептуальная модель управления конкурентоспособностью, построенная на системотехнических принципах с выделением во внутренней и внешней среде наиболее значимых факторов – человеческие ресурсы, представлена на рисунке 6. Модель включает четыре компоненты конкурентоспособности – функциональность (потребительскую полезность), имидж, качество и цену продукции, функции бизнеса, которые обеспечивают требуемое состояние этих компонент, а также три вида процессов деятельности предприятия, обеспечивающих требуемый уровень конкурентоспособности. К этим процессам отнесены - процессы производства обуви, представленные в виде цепочки создания ценности, процессы обеспечения и обслуживания и процессы стратегического управления, направленные на развитие деятельности предприятия и, соответственно, представленной системы управления конкурентоспособностью продукции. Данная концепция развивает подход бережливого управления и его важнейшей составляющей, бережливой логистики. Она не только необходима для обеспечения трансформации старой системы в новую — в ней заключается причина успешности управленческих инноваций по реализации процессного подхода, который охватывает этапы жизненного цикла производимой продукции. Поток создания ценности включает проектирование и конструирование, основные и вспомогательные бизнес-процессы изготовления, эксплуатации и утилизации продукта, а также среду (оборудование, технологии, персонал), где осуществляются эти процессы. Бережливая логистика построена на стратегическом управлении всеми бизнес-процессами предприятия через призму издержек, с целью их оптимизации, контроля и управления. Бережливая логистика используя принцип совокупной логистической стоимости, позволяет не только снизить затраты на транспортировку и хранение ресурсов и продукции, сократить запасы, но и наладить логистическое сотрудничество персонала, от профессиональных и управленческих компетенций которого зависит успешность внедрения лин-технологий. Бережливая логистика требует четкой координации деятельности всех категорий персонала, участвующих в потоке создания ценности – основных и вспомогательных производственных рабочих, обслуживающего и управленческого персонала. Координация деятельности всех категорий персонала обувного предприятия по логистической цепочке создания ценности – товара с высокими конкурентными свойствами, обеспечивается высокоорганизованными процессами различного уровня укрупнения. Бизнес-процесс типизированного обувного предприятия 0-уровня представлен на рис. 7.

Организация трудовой деятельности предполагает соединение в едином производственном процессе во времени и пространстве - предметов, средств труда и исполнителей, таким образом, чтобы в результате получился требуемый на рынке продукт, требуемого качества и в требуемые сроки. Бережливая логистика руководствуется практически теми же требованиями: нужного продукта, требуемого качества, в необходимом количестве, в нужное время, в нужном месте, нужному потребителю с требуемым уровнем затрат.

Визуализация бизнес-процесса в представленном формате позволяет интегрировать процессный подход в функционально-ориентированную организационную структуру предприятия, в которой зоны ответственности подразделений и работников предприятия определяются по функциональному назначению, обеспечивающему концентрацию профессиональных компетенций, обеспечивающих высокое качество выполнения отдельных функций, но не всего процесса создания конкурентной продукции. Издержками и весьма существенными, ограничивающими эффективность функционально-ориентированных организационных структур являются непроизводительные затраты на перепроизводство, излишнюю обработку, устранение дефектов, излишние передвижения персонала, нерациональные перемещения материалов, обслуживание запасов, различные виды ожидания. К производительным затратам, определяемым в процессном разрезе, следует отнести затраты на подготовительную, операционную, заключительную и обслуживающую фазу каждого процесса единицы работы следующих категорий персонала – основные и вспомогательные рабочие основного производства, персонал материально-технического, информационного и управленческого обеспечения, персонал управленческих служб стратегического направления.

Рис. 6. Концептуальная модель управления конкурентоспособностью обувной продукции

Рис. 7. Бизнес-процесс типизированного обувного предприятия 0-уровня

Потребители готовой продукции

В

Х

О

Д

В

Ы

Х

О

Д

10. Организация производительной работы в соответствии с авторской концепцией выполняется на основе предварительного проектирования индивидуальных и коллективных процессов деятельности персонала. Мэппинг – визуализация процессов в идее карт является одним из актуальных инструментов бизнес-проектирования. Однако, построение «моделей как есть» и «моделей как должно быть» на практике и в методическом инструментарии практически не различаются. Разработке процессов деятельности в российской практике не уделяют должного внимания, а если они и подлежат разработке, то используются «кустарные методы». Проектирование процессов деятельности – процесс, требующий высокоразвитых компетенций, практически не формируемых отечественными образовательными программами по менеджменту.

Организация проектирование процессов деятельности представляет собой создание информационных моделей оптимизированных процессов деятельности предприятия, подразделения работника в их интегрированной взаимосвязи. Модель формируется с учетом целей проектировщика.

Проектировщик должен предвидеть конечный результат осуществления своего проекта и определить меры, необходимые для достижения этого результата. Проектирование оказывается все меньше направленным на сам разрабатываемый объект (продукцию) и процессы ее изготовления, и в все больше — на те изменения, которые должны претерпеть производство, сбыт, потребитель и общество в целом в ходе освоения и использования нового продукта. Процесс внесения изменений в искусственную среду представляется как ряд событий, который начинается с поступления материалов и комплектующих изделий на завод-изготовитель и заканчивается эволюционными изменениями в обществе под воздействием системы, в которую входит новое изделие. Каждое из этих событий представляет собой особый этап в существовании изделия и зависит от предшествующего события. Ни заказчики, ни проектировщики не могут непосредственно влиять на всю последующую цепочку создания и эксплуатации изделия, оно выходит из-под их контроля еще до поступления в производство. От проектировщика требуется с помощью определенных методов исследования и проектирования предсказать свойства объекта и реакцию на них на каждом этапе его существования. Для этого он на определенных моделях проводит экстраполяцию от известных характеристик аналогичной продукции в прошлом к поведению объекта в будущем, в новой среде.

Проектирование включает в себя три основные стадии: анализ, синтез и оценку, по определению Д.Джонса - дивергенцию, трансформацию и конвергенцию. Термин дивергенция обозначает расширение границ проектной ситуации с целью обеспечения достаточного пространства для поиска решения. На стадии трансформации происходит формулирование принципов и создание концепций моделей. На стадии конвергенции оцениваются варианты созданных ранее моделей, делается выбор в пользу одного из вариантов, который в дальнейшем и должен быть реализован на практике, апробирован и внедрен в широких масштабах. Среди методов проектирования использовали методы теории решений, системотехники, стоимостного анализа, анкетирования, интервьюирования, социометрия, исследования поведенческой модели, системных испытаний, натурного, полунатурного и имитационного моделирования, мозговой атаки, коллективного блокнота синектики, матриц взаимодействия, морфологических и процедурных карт, ранжирования.

Этапирование процессов управленческих воздействий на конкурентоспособность продукции на принципах организационного проектирования представлено на рис.8.

Рис. 8. Этапирование процесса проектирования управленческих воздействий на конкурентоспособность продукции

Рис. 8 (Продолжение). Этапирование процесса проектирования управленческих воздействий на конкурентоспособность продукции

При определении системности самого подхода к формированию организационной структуры требуется тщательная разработанная поэтапная процедура проектирования структур, детального анализа и управление системы целей, продуманного выделения организационных подразделений и форм их координации:

Этап 1 — выявление и описание элементов внешней среды (вход, выход, технологии, знания);

Этап 2 - выявление основных взаимосвязей между элементами внешней среды, включая элементы прямого воздействия;

Этап 3 - определение степени разнообразия элементов внешней среды(изменения, определённость, обратная связь );

Этап 4 - проектирование каждого элемента организационной структуры с учётом внешней среды, в которой данный элемент будет функционировать;

Этап 5 - формирование механизма управления с учётом специфики элементов организационной структуры и её внешней среды.

В основу всей методологии проектирования структур должно быть положено сначала – цели, а затем – механизм их достижения. При этом организация рассматривается как многоцелевая система.

Концепция как система взглядов на явление или процесс, содержащая единый замысел, предполагает точное определение (идентификацию) самого объекта исследования, в случае его создания (I ситуация организационного проектирования) определяется какой должна быть бизнес-система (строится модель бизнеса “как должно быть”); в случае его реконструкции, изменения (даже самого революционного), идентифицируется нынешнее состояние бизнес-системы (строится модель бизнеса “как есть”) и определяется, каким должно быть это состояние (модель “как должно быть”). Концептуальными требованиями к организационному проектированию являются требования оперативности и устойчивости. Устойчивость как свойство процесса сохранять и восстанавливать свое качество в условиях внешних и внутренних возмущении, является результатом технической и функциональной устойчивости. . Оперативность как свойство процесса управления обеспечивать завершение цикла управления в требуемые сроки, обеспечивается с помощью:

- ясности целевых ориентиров и реальностью задач;

- полного и своевременного информирования субъекта управления о состоянии системы, среды и ходе самого процесса;

- четкого контроля за процессами со стороны субъекта управления, организации эффективной системы контроллинга.

11. Формализация процедуры структурного организационного проектирования позволяет реализовать требования подхода к построению организационных структур при учете интегрированного потока работ по цепочке «покупатель – предприятие» (по схеме ведения бизнеса 'B' to 'B'). В роли покупателя рассматриваем корпоративного заказчика крупной партии обуви. В роли предприятия – производителя обувной продукции. Указанную процедуру представлена следующим алгоритмом:

1) Формирование множества показателей состояния объекта управления. Сообразно введенной целевой ориентации введем четыре категории показателей состояния (для всех сочетаний «покупатель - предприятие» и «прибыль – баланс наличности»).

Сначала рассматриваются вопросы, связанные с конструированием показателей для варианта «прибыль». Путем суммирования величины чистой прибыли с величиной амортизационных отчислений.

Данный алгоритм связан с проблемой дисконтирования рассмотренного финансово-экономического результата, характеризующейся методологическим плюрализмом – некоторые исследователи не видят смысла приведения по фактору времени, другие, напротив, считают его обязательным. Сторонники второго подхода, в свою, очередь, плюралистичны в подходах к порядку дисконтирования (необходимости учета при этом инфляционных процессов, параметров дисконтирования, приведения к началу или концу прогнозного периода, учету рисков и других параметров).

Такая неустоявшаяся концептуальная ситуация, связанная с неупорядоченностью субъектной привязки компонент доходов (чистой прибыли и амортизационных отчислений) ориентирует на конструирование первого показателя состояния I1(t,t+…) в виде универсальной линейной комбинации величин распределенной и нераспределенной частей чистой прибыли предприятия и его амортизационных отчислений:

I1(t,t+j*t) =

{L1*P1[t+(i–1)*t, t+i*t] +

{L1*P1[t+(i–1)*t, t+i*t] + + L2*P2[t+(i–1)*t, t+i*t] +

+ L3*A[t+(i–1)*t, t+i*t]} *

* [L4+ L5*D(t)], j [1,T],

где

t – принятая дискретность календарного времени;

t – текущее время;

T – число интервалов времени, для которых проводится оптимизация УР. Горизонт упреждения соответственно определяется полузакрытым интервалом (t, t+T*t];

L1, … ,L5– система булевых переменных, определяющая учет или не учет соответствующей доходной компоненты (подсистема L1, … ,L3) и дисконтированность (подсистема L4, … , L5);

P1[t+(i–1)*t, t+i*t] – величина чистой прибыли, поступающей в собственность участников предприятия, на полуоткрытом слева i – ом сегменте времени (t+(i–1)*t, t+i*t];

P2[t+(i–1)*t, t+i*t] – величина чистой прибыли, остающейся в распоряжении предприятия, на полуоткрытом слева i – ом сегменте времени

(t+(i –1)*t, t+i*t];

A[t+(i–1)*t, t+i*t] - величина амортизационных отчислений на полуоткрытом слева i – ом сегменте времени (t+(i–1)*t, t+i*t];

D(t) – принятая функция временнóго дисконтирования.

Второй показатель состояния, а именно I2(t,t+j*t); j = [1,T], определим как величину баланса наличности на момент t+j*t.

Тогда общая система показателей состояния объекта управления будет выглядеть в следующим образом:

{Ikm(t,t+j*t)},где Ikm(t,t+j*t) - k-ый показатель состояния для m-ого субъекта управления для j-ого интервала времени; j [1,T]. Здесь k [1,2]; m [1,2].

2) Формирование и формализация состава управленческих решений. С учетом введенного состава управленческих воздействий определяется, что управленческие решения представляют собой вербальные информационные образы этих воздействий, т.е. отождествляются с точностью до фаз «решение-исполнение», например, управленческие решения состоит в мысленном выборе руководителя отправить подчиненного на переобучение, а воздействие состоит в выдаче ему устного или письменного распоряжения или направления служебной записки в соответствующие кадровые службы предприятия.

Формализация управленческих решений предполагает определение:

- состава операторов управленческой деятельности – литеральная матрица условных наименований U1, например, натуральных номеров размерностью 1хN1, где N1 - число таких операторов;

- состава операторов смешанной деятельности – литеральная матрица условных наименований U2, например, натуральных номеров размерностью 1хN2, где N2 - число таких операторов;

- сферы управленческой компетенции для операторов управленческой деятельности – литеральная матрица U3 размерностью N1хN3 где N3 – максимальное по N1 совокупное число объектов управления (их не более N31, причем, как правило, N31 =1), локальных показателей состояния (их не более N32), управленческих решений (их не более N33)и управленческих воздействий (их не более N34);

- сферы управленческой компетенции для операторов смешанной деятельности - литеральная матрица U4 размерностью N2хN4 где N4 – максимальное по N2 совокупное число объектов управления (их не более N41 причем, как правило, N41 =1), локальных показателей состояния (их не более N42), управленческих решений (их не более N43)и управленческих воздействий (их не более N44);

- системы отношений подчиненности между операторами управленческой, смешанной и производственной деятельности – булева матрица U5 размерностью (N1 +N2 +N5) х (N1 +N2 +N5),где N5 – число операторов производственной деятельности, где единичность элемента означает подчиненность оператора, указанного в строке, оператору, указанному в столбце;

- требований по качеству (результативности) управления для операторов управленческой деятельности – литерально-числовая матрица U6 размерностью N1хN32;

- требований по качеству (результативности) управления для операторов смешанной деятельности – литерально-числовая матрица U7 размерностью N2хN42.

Естественно, что в случае введения некоторых классификаторов некоторые матрицы, подматрицы и их элементы могут сменить литеральный характер на числовой.

Все управленческие решения могут быть параметрированы календарными моментами времени, если организационные трансформации рассматриваются как не разовые.

С учетом того, что указанные решения реализуют и покупатель и предприятие, вводится параметризация переменной m, т.е. переобозначается U# на U#m, где # - присвоенные выше номера.

3) Формализация состава внешних воздействий. Формализуются в виде основных характеристик налоговой системы – литерально-численной матрицы Tax;

4) Формирование состава ограничений. Вводятся следующие две группы ограничений:

- на неотрицательность показателей состояния:

{Ikm(t,t+j*t)} 0, где j [1,T]; k [1,2]; m [1,2];

- на допустимость управленческого решения:

UzmUдоп.zm, z [1,7],

где Uдоп.zm - область допустимых управленческих решений z-ого вида m-ого предприятия.

5) Формирование критериев эффективности. Отождествляются с показателями состояния.

В этом случае рассматриваемая проблемная управленческая задача формализуется в следующем виде:

{Ikm(t,t+T*t), Tax, Demand} max; k [1,2]; m [1,2]

Uzm, z [1,7]

п

ри условии, что:

ри условии, что:{I2m(t,t+j*t)} 0; j [1,T]; m [1,2];

{I1m(t,t+T*t)} 0, j [1,T]; m [1,2];

UzmUдоп.zm, z [1,7].

Однако показатели состояния {Ikm(t,t+j*t)}, где j [1,T]; k [1,2]; m [1,2] и соответственно {Ikm(t,t+T*t)} являются конфликтующими, в связи с чем возникает принципиально неразрешимая задача векторной оптимизации.

В целях ее скаляризации:

- выбирается конкретный субъект управления S (покупатель или предприятие);

- применяется метод ограничений, в рамках которого для S-ого субъекта управления величина суммарной чистой прибыли сохраняется в виде критерия, а конечные величины балансов наличности и суммарной чистой прибыли другого субъекта управления поглощается в ранее введенных ограничениях или ужесточают их.

В результате управленческая задача приобретает вид:

{I1S(t,t+T*t), Tax, Demand} max

UzS, z [1,7]

при условии, что:

{

I2m(t,t+j*t)} 0; j [1,T]; m [1,2];

I2m(t,t+j*t)} 0; j [1,T]; m [1,2];{I1«не S»(t,t+T*t)} 0, j [1,T]; m [1,2];

UzSUдоп.zS, z [1,7].

И, наконец, недетерминированность, обусловленная прогнозным характером показателей состояния, устраняется посредством статистического осреднения – перехода к математическим ожиданиям соответствующих показателей.

Таким образом, сформулированная в содержательном плане и формализованная проблемная управленческая задача структурного организационного проектирования была сведена к задаче оптимального нетривиального топологического синтеза иерархической системы управления в условиях недетерминированности и динамичности объекта управления, а также его распределенности и множественности субъектов управления.

12. Методология системного проектирования процессов деятельности предприятия в целях построения системы управления конкурентоспособностью требует поддержки в виде обеспечивающих систем контроллинга и управления внутренними человеческими ресурсами – персоналом предприятия. Система контроллинга обеспечивает координацию целей предприятия по всем уровням управления и необходимыми мероприятиями и ресурсами. Система управления персоналом как внутренними человеческими ресурсами в рамках системологии управления конкурентоспособностью призвана отвечать требованиям обеспечивающей системы для проектирования и реализации оптимизированных процессов всеми категориями работающих на принципах самоменеджмента и вовлеченности в процесс. Требование самоменеджмента обуславливает расширение состава традиционных субъектов системы управления персоналом – от двух традиционных субъектов: линейных руководителей и работников служб управления персоналом до пяти-субъектного состава с разделенными зонами ответственности. Перечень направлений кадрового менеджмента в этом случае должен быть развернут по стадиям жизненного цикла персонала как стратегического ресурса. Инструментом, определяющим возможности оптимизации содержания процессов деятельности, является анализ работы, должностной анализ и должностное планирование. Качество и результативность работы персонала зависят, с одной стороны, от организационных условий, которые созданы для них менеджментом предприятия, с другой стороны от уровня развития профессиональных компетенций. Ключевые компетенции предприятия, определяющие факторы конкурентоспособности продукции формируются в процессе подготовки квалифицированного персонала и процессе непосредственной работы на рабочих местах соответствующих должностных позиций.

Заключение

В заключении диссертации обобщены основные положения проведенного исследования, сформулированы выводы и предложения, суть которых изложена в отдельных главах работы.

Таким образом, совокупность выполненных в рамках настоящей диссертационной работы исследований и разработок, полученные автором научные и научно-практические результаты в комплексе представляют собой целостное, законченное и принципиально новое научное решение актуальной экономической и управленческой проблемы создания и применения системологии управления конкурентоспособностью продукции кожевенно-обувных предприятий Российской Федерации, обеспечивающей долгосрочные конкурентные преимущества отечественной продукции исследуемой отрасли.