С. Р. Царегородцева экономика торговых предприятий учебное пособие

| Вид материала | Учебное пособие |

- Программа дисциплины «экономика и организация деятельности торговых предприятий» Рекомендуется, 388.68kb.

- Е. Г. Непомнящий Учебное пособие Учебное пособие, 3590.49kb.

- Учебное пособие по курсам «Экономика отрасли» и "Инвестиционный менеджмент" для студентов, 4819.39kb.

- Учебное пособие Нижний Новгород 2002 удк ббк к найденко В. В., Губанов Л. Н, Петрова, 1219.74kb.

- Российская Экономическая Академия им. Г. В. Плеханова Факультет: инженерно-экономический, 4287.12kb.

- Виноградов Дмитрий Викторович Глава из книги , учебное пособие, 663.79kb.

- Виноградов Дмитрий Викторович Глава из книги " ", учебное пособие, 302.68kb.

- М. А. Стренина Международные финансовые институты и их взаимодействие с Россией Учебное, 1779.08kb.

- М. Ш. Экономика и планирование на предприятиях торговли и питания: Учебное пособие, 36.77kb.

- Кафедра этэт профессиограмма выпускника, 110.23kb.

- Сущность и источники образования валового дохода

- Факторы, влияющие на валовой доход

- Понятие прибыли

- Источники образования и направления использования прибыли

- Методы определения прибыли и рентабельности

- Расчет точки безубыточности

- Сущность и источники образования валового дохода

Валовой доход торгового предприятия - это выручка от реализации товаров и услуг (товарооборот) за вычетом затрат на оплату стоимости полученных от поставщиков товаров.

Экономическое назначение валового дохода - возмещение издержек обращения, уплата налогов, сборов и образование прибыли.

Основная часть валового дохода формируется за счет торговой деятельности. В общем виде валовой доход рассчитывается по формуле:

ВД = Н + У + Пво, (44)

где Н - надбавка торгового предприятия;

У - стоимость оказанных услуг;

Пво - прибыль от внеторговых операций.

Валовой доход состоит из трех частей:

- сумма денежных средств, полученных от реализации товаров, за счет разности между ценой продажи товаров (товарооборотом) и ценой их приобретения. Эта часть валового дохода представляет собой торговую надбавку;

- поступления за оказанные услуги и выполненные работы (подгонка верхней одежды, раскрой тканей, доставка товаров на дом и др.);

- прибыль от внеторговых операций (сальдо доходов и расходов от внереализованных товаров, реализации излишков оборудования, передачи временно не используемых помещений и объектов мелкорозничной сети в аренду, доходы от долевого участия в деятельности других предприятий, от ценных бумаг, принадлежащих предприятию, и др.).

- Факторы, влияющие на валовой доход

К важнейшим факторам, формирующим объем и уровень ВД, относятся:

- объем, состав и ассортиментная структура товарооборота;

- условия поставки товара;

- экономическая обоснованность торговой надбавки;

- количество и качество дополнительных услуг.

Каким образом проявляется влияние названных факторов?

1. Увеличение объема товарооборота означает рост массы ВД: чем больше продано товаров, тем больше совокупная сумма средств, полученных от торговой надбавки.

2. Влияние состава товарооборота не так очевидно, но имеет место. Это связано с различным уровнем наценки на товары, реализуемые в розницу и товары, продаваемые оптом: в розничной сети надбавка выше, поскольку процесс смены форм стоимости требует дополнительных затрат. Более того, и состав оптового оборота также влияет на объем ВД. Транзитный оборот образует меньшую массу дохода, чем складской, поскольку меньшие затраты торгового предприятия при такой форме продажи, как правило, обеспечивают необходимую эффективность деятельности и при невысокой торговой надбавке.

3. Дифференциация торговой надбавки по отдельным товарным группам обуславливает связь ассортиментной структуры Т/О и суммы валового дохода.

4. Взвешенный выбор поставщика определяет не только цену поставки товаров в торговую сеть, но и такие слагаемые стабильной и прибыльной работы торгового предприятия, как качество товаров, форма оплаты, гарантированная частота и комплектность поставок, размер партии и др.

Рыночная модель экономики позволяет торг. предприятиям самостоятельно устанавливать надбавки по большинству товарных групп. Важно только найти определенную грань, чтобы с одной стороны, не допустить потерь в объеме дохода, а с другой - сохранить конкурентоспособные цены.

Широта предоставления дополнительных услуг зависит от профиля предприятия и профессионализма руководства. Поступления за оказанные услуги в валовой доход колеблются от полного их отсутствия до 1,5 - 2 % в его общей сумме.

- Понятие прибыли

Прибыль от торговой деятельности - это разность между ВД и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной и торговой деятельности торговой фирмы.

На объем прибыли оказывают влияние значительное количество внешних (независимых от деятельности предприятия) и внутренних факторов.

К внешним факторам относятся:

- политическая стабильность;

- состояние экономики;

- демографическая ситуация;

- конъюктура рынка, в том числе рынка потребительских товаров;

- темпы инфляции;

- ставка процента за кредит.

К внутренним факторам относятся:

- объем ВД (и соответственно факторы, его определяющие);

- размер издержек обращения;

- производительность труда работников;

- скорость оборачиваемости товаров;

- наличие собственных оборотных средств;

- эффективность использования основных фондов.

11.4. Источники образования и направления использования прибыли

Существуют разные виды прибыли:

- прибыль (убыток) от реализации продукции (работ, услуг);

- прибыль (убыток) от прочей реализации (например, имущества предприятия);

- доходы и расходы от внереализационных операций;

- балансовая прибыль;

- налогооблагаемая прибыль;

- чистая прибыль.

Основные направления использования прибыли:

- выполнение обязательств перед бюджетами (республиканскими и местными);

- расчеты с банками, организациями, предприятиями;

- инвестиции в развитие предприятия;

- выплата дивидендов по акциям;

- удовлетворение материальных и социальных потребностей работников.

- Методы определения прибыли и рентабельности

Балансовая прибыль (убыток) (Пб) рассчитывается по формуле:

Пб = Пр + Ппр + Пво, (45)

где Пр - результат от реализации продукции (услуг);

Ппр - результат от прочей реализации;

Пво - сальдо доходов и расходов от внереализованных операций.

Прибыль (убыток) от реализации продукции (услуг) (Пр) рассчитывается по формуле:

Пр = (ВД - НДС)- ИО - Зу, (46)

где ВД - валовой доход;

ИО - издержки обращения;

Зу - материальные затраты на оказание услуг.

Чистая прибыль (Пч), остающаяся в распоряжении предприятия, рассчитывается по формуле:

Пч = Пб - Н, (47)

где Н - величина налога на прибыль.

В деятельности торговых предприятий широко применяется показатель рентабельности, характеризующий относительный размер прибыли.

В зависимости от цели расчетов наиболее часто рентабельность торгового предприятия определяют посредством процентного отношения прибыли к следующим показателям:

- товарооборот;

- издержки обращения;

- оборотные средства;

- основные средства;

- средства на оплату труда;

- собственный капитал;

- капитал (совокупный капитал предприятия, включающий собственные и заемные средства).

11.6. Расчет точки безубыточности

Расчет точки безубыточности помогает определить минимально необходимый объем реализации, при котором предприятие покрывает свои расходы и работает безубыточно, не давая прибыли, но и не неся убытков.

В отечественной экономической литературе встречаются такие синонимы, как «мертвая точка», «порог рентабельности», а в зарубежной - «break even point». Точка безубыточности показывает величину минимального оборота, которая необходима для покрытия расходов. Цель анализа безубыточности - установить, что произойдет с финансовыми результатами, если изменится объем производства. По показателю выпуска продукции предприятия имеют возможность определить, при каком объеме прибыль будет максимальной и при каком не будет не прибыли, не убытков.

Для определения порога рентабельности необходимо прежде всего проанализировать затраты предприятия - издержки производства и обращения.

В процессе осуществления хозяйственной деятельности предприятие несет определенные расходы, которые принято подразделять на постоянные и переменные затраты. Такое деление имеет большое практическое значение для обоснованной стратегии предприятия, т.к. позволяет четко показать зависимость между объемом реализации товаров, уровнем затрат и размером прибыли от реализации.

Постоянные затраты - сумма которых остается неизменной в течение длительного периода времени и не зависит непосредственно от величины и структуры товарооборота (оплата труда, расходы на аренду и содержание зданий, сооружений, амортизация основных средств, расходы на ремонт основных средств, износ санитарной и спецодежды, прочие расходы). Для покрытия этих расходов предприятие должно осуществлять реализацию товаров.

Переменные затраты - которые находятся в непосредственной зависимости от объема и структуры товарооборота. К таким издержкам относятся: транспортные расходы, расходы на топливо, газ, электроэнергию для производственных нужд, расходы на хранение, подработку и подсортировку товаров, расходы на рекламу, потери товаров и продуктов при перевозке, хранении и реализации, затраты по оплате процентов за пользование займом, расходы на тару.

Предполагается, что переменные расходы развиваются в том же направлении и с теми же темпами, что и объем товарооборота.

Однако темп изменения совокупных затрат в связи с включением в них не только переменных, но и постоянных затрат будет отклоняться от темпа изменения объема товарооборота. В результате объем товарооборота в своей критической точке позволяет покрыть не только переменные , но и постоянные затраты, обеспечивая предприятию только безубыточную работу.

Обращает на себя внимание условный характер деления затрат на зависимые и независимые от объема товарооборота. Наглядным является пример с затратами на заработную плату. Размер оплаты изменяется пропорционально объему товарооборота только при условии использования сдельной формы оплаты труда. При повременной форме размер денежного вознаграждения работника лимитирован штатным окладом и не зависит от интенсивности и эффективности труда. Следовательно, эти затраты будут фиксированными по сумме и относятся к постоянным. При использовании повременно-премиальной формы оплаты зарплата распадается на 2 части: фиксированный оклад и премию, размер которой зависит от товарооборота. В этом случае при анализе затрат следует выделить постоянную и переменную части расходов, предназначенную на оплату труда.

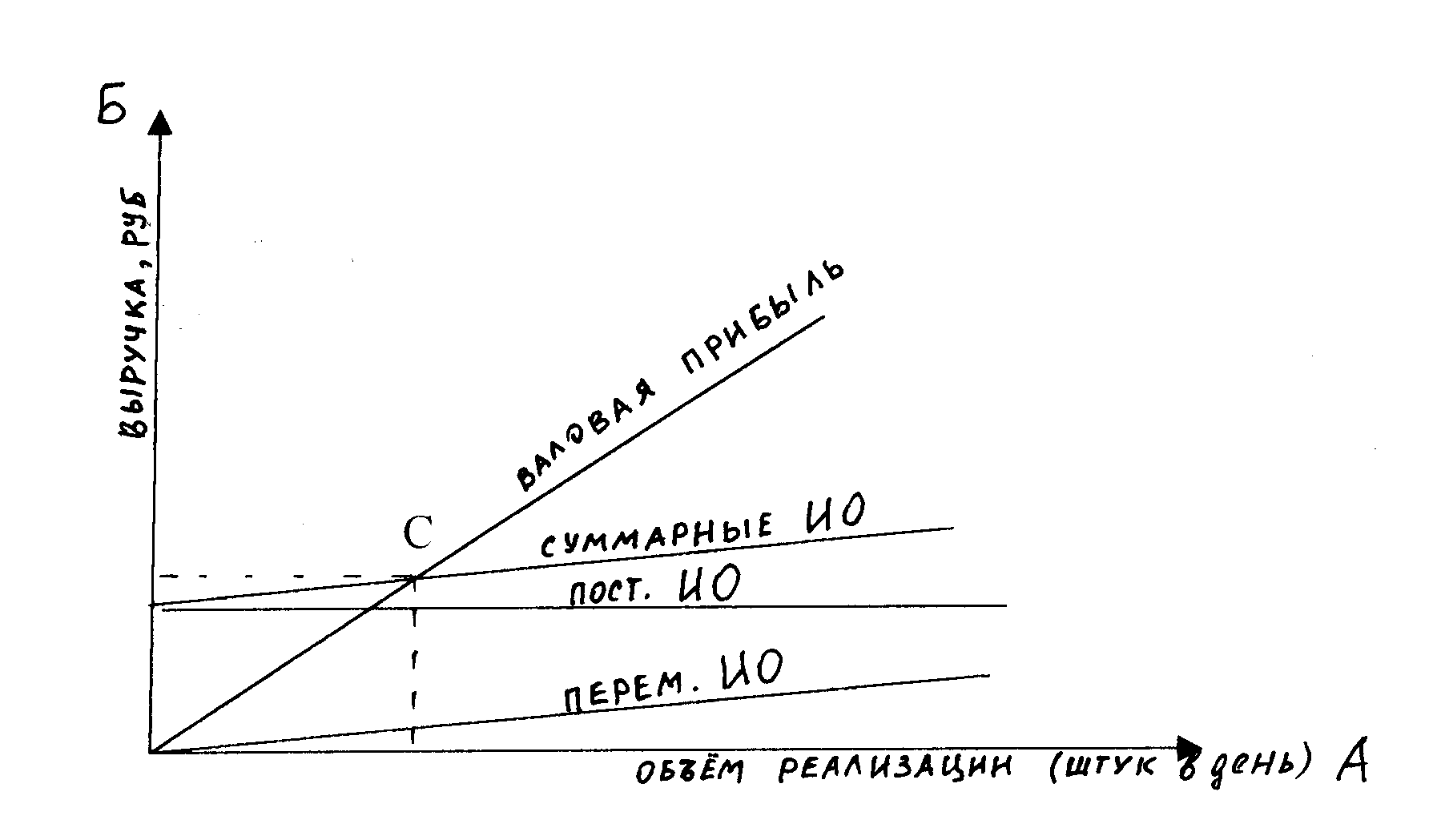

Основой расчета является построение графика точки безубыточности (рис.7).

Рис. 7. График точки безубыточности:

А - объем реализации продукции (штук в день); Б - дневной оборот (руб.); С - точка безубыточности

(при реализации в день такого количества товаров достигается точка безубыточности)

Кол-во пост. ИО в день рассчитывается как å пост. ИО в год / кол-во рабочих дней.

Кол-во перем. ИО в день рассчитывается как å перем. ИО в год / кол-во рабочих дней.

å издержек = åпост.ИО + åперем. ИО.

Для расчета точки безубыточности можно пользоваться расчетным методом.

Расчет минимально необходимого объема товарооборота можно выполнить, разложив товарооборот на составляющие его элементы. Розничный товарооборот представляет собой сумму розничных цен проданных товаров. В свою очередь розничная цена состоит из покупной для торгового предприятия цены товара и торговой надбавки. Торговые надбавки предназначены для покрытия издержек обращения торгового предприятия и образования прибыли.

Таким образом, имеем:

Т/Ор.ц. = Т/О п..ц. + ТН, (48)

где Т/О р.ц. - объем товарооборота по розничным ценам, руб.;

Т/О п.ц. - объем товарооборота по покупным ценам, руб.;

ТН - торговая надбавка.

В свою очередь

ТН = ИО + П, (49)

где ИО - сумма издержек производства и обращения, руб;

П - сумма прибыли, руб.

ИО = ИО пер + ИО пост, (50)

где ИО пер - сумма переменных издержек обращения, руб;

ИО пост - сумма постоянных издержек обращения, руб.

Тогда

Т/О р.ц. = Т/О п.ц.+ ИО пер + ИО пост. + П. (51)

Но поскольку минимально необходимый объем товарооборота позволяет покрыть только затраты и не обеспечивает получение прибыли, то формула определения критического объема товарооборота будет иметь вид:

Т/О кр. = Т/О п.ц. + ИО пост. + ИО пер. (52)

Товарооборот по покупным ценам представляет собой объем закупленных товаров в стоимостном выражении. Величина этих затрат носит переменный характер, поэтому объем критического товарооборота можно представить следующим образом:

Т/О кр. = Зпер. + ИО пост., (53)

где З пер - переменные затраты.

Разделим полученное равенство на объем критического товарооборота.

Т/О кр / Т/О кр = З пер. / Т/О кр. + ИО пост. / Т/О кр. (54)

Обозначим Зпер / Т/О кр = Д - доля переменных затрат в розничном товарообороте, принимаемом за 1, получаем

1 = Д + ИО пост. / Т/О кр , (55)

отсюда

Т/О кр = ИО пост. / (1 - Д). (56)

Вопросы для самоконтроля

- Назовите источники образования и экономическое назначение валового дохода.

- Определите факторы, влияющие на валовой доход.

- Какие существуют виды прибыли.

- Как образуется и на что используется прибыль предприятия?

- Какие существуют методы определения прибыли и рентабельности?

- Определите экономическую сущность и порядок расчета точки безубыточности.

Тема 12. ОСНОВЫ НАЛОГООБЛОЖЕНИЯ

ТОРГОВЫХ ПРЕДПРИЯТИЙ

- Функции и классификация налогов

- Виды налогов, порядок их расчета

- Ответственность за несоблюдение налогового законодательства

- Функции и классификация налогов

Среди экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место отводится налогам. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные условия рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Налоги известны давным-давно, еще на заре человеческой цивилизации.

В Древней Руси формой налоговых платежей была дань. С развитием государства менялись и способы пополнения казны, появились пошлины, откуп, поземельный налог и т.д.

Налогообложение как система начала формироваться во времена Петра I. Он реорганизовал управление финансами и упорядочил сбор ряда налогов. Дальнейшие прогрессивные изменения связаны с именем Екатерины II, продолжательницы курса Петра I. В дальнейшем в России создается Министерство финансов, посредством которого систематизируются и регулируются доходы и расходы казны.

В современном обществе налоги - основная форма доходов государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

Под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемыми законодательными актами.

Совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образует налоговую систему.

Налоги являются одним из наиболее действенных методов государственного управления экономикой в условиях рыночных отношений. Система налогообложения должна решать определенные задачи:

- содействовать деловой активности, росту производства и повышению заинтересованности работников в результатах труда;

- побуждать предприятия эффективно использовать производственные фонды;

- минимизировать производственные запасы;

- сокращать непроизводственные расходы;

- обеспечивать формирование доходов бюджета в объеме, достаточном для формирования расходов государства и выполнения им своих функций.

В соответствии с законодательством все действующие на территории РФ налоги и сборы делятся на 3 группы:

- федеральные - их состав, размер налоговых ставок, плательщики налогов и объекты налогообложения, а также порядок и сроки зачисления в бюджет определяются законом РФ. Они взимаются на всей территории России по одинаковым правилам и единым ставкам;

- региональные (налоги республик в составе Федерации, краев, областей и автономных образований) Их предельные ставки определяются законода-тельными актами РФ, а конкретные - органами представительной власти субъектов РФ. Это позволяет учесть особенности развития регионов страны;

- местные.

По объекту налогообложения налоговые платежи можно разделить на налоги с доходов (выручки, прибыли); с имущества предприятий; с определенных видов операций и деятельности (например, по операциям с ценными бумагами) и т.д.

Законодательством определено, что один и тот же объект может облагаться налогом одного вида только один раз за установленный период налогообложения.

Особенностью налоговой системы России является также наличие ряда целевых платежей и сборов, которые в силу своей обязательности носят для плательщиков обязательный характер, но направляются не только в бюджет, но и в специальные внебюджетные фонды (например, в гос. социальные фонды, фонды охраны природы, республиканский земельный фонд и т.д.).

Налоги бывают прямые и косвенные. Прямые - взимаются непосредственно с доходов и имущества налогоплательщиков. Косвенные - устанавливаются в виде наработок к цене товаров (акцизы, НДС, таможенные пошлины и т.д.).

Функции налогов:

- Фискальная (бюджетная) функция;

Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства (сбор денег в казну).

- Контрольная функция;

Состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставление с потребностями государства в финансовых ресурсах.

- Перераспределительная функция;

Эта функция включает 2 этапа:

1-й этап - изъятие средств;

2-й этап - государство через систему своих расходов направляет собранные суммы на финансирование государственных программ, на обеспечение своих функций, таких как: содержание государственного аппарата, МВД, военные расходы, расходы на экономику, социальные нужды.

- Регулирующая функция.

Выражается в том, что манипулирую ставками налогов и предоставляя налоговые льготы, государство стимулирует развитие необходимых ему отраслей промышленности и сельского хозяйства.

- Виды налогов, порядок их расчета

Федеральные (НДС, Акцизы, транспортный налог, налог на прибыль предприятий, налог на пользователей автомобильных дорог, налог с владельцев транспортных средств).

- Региональные (налог на имущество предприятий, лесной налог, плата за воду);

- Местные (целевой сбор на содержание милиции, налог на рекламу, земельный налог).

Федеральные налоги

Налог на прибыль - основной по размеру платежей. Обложению налогом подлежит часть (балансовой) прибыли, скорректированная в соответствии с порядком, предусмотренным законом. Из прибыли вычитаются доходы по всем видам деятельности, которые освобождены от налогообложения или облагаются в особом порядке.

Балансовая прибыль (убыток) определяется по формуле:

Пб = ВД - НДС - Ио + П пр + ДВО - РВО, (57)

где Ппр - результат от прочей реализации (основных фондов и иного имущества);

ДВО - доходы от внереализационных операций (сдача имущества в аренду; штрафы, пени, неустойки и другие суммы, полученные в виде санкций и возмещение убытка по хоз. договорам; %, начисленные банками по счетам, и другие виды доходов от операций, не связанных с реализацией товаров, основных фондов и другого имущества).

РВО - расходы от внереализационных операций (убытки по операциям с тарой; уплаченные штрафы, пени, неустойки, за исключением уплаченных в бюджет и внебюджетные фонды; убытки от списания дебиторской задолженности с истекшим сроком исковой давности и некоторые другие).

Налогооблагаемая валовая прибыль может быть уменьшена на сумму разрешенных действующим законодательством налоговых льгот и скидок (например, льгот по средствам, направляемым на финансирование капитальных вложений, взносам на благотворительные цели, затратам на научно-иссле-довательские работы). Существенные льготы по налогу на прибыль имеют малые предприятия (в первые 2 года не платят налог на прибыль предприятия, производящие и перерабатывающие с/х продукцию, товары народного потребления и т.д.

Налог на добавленную стоимость относится к косвенным налогам. Он включается в цену товаров, реализуемых потребителям, которые и являются истинными плательщиками. Налог «представляет собой форму изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения».

НДС - один из основных федеральных налогов. Его назначение заключается в регулировании спроса и предложения на товарном рынке. Добавленная стоимость состоит в основном из трех элементов: заработная плата персонала с отчислениями на социальные нужды, амортизация и прибыль предприятия.

Основная ставка налога (НДС) установлена 18 %. Ряд товаров, по перечням, утвержденным правительством РФ облагаются НДС по ставке 10 % (продовольственные товары и товары для детей).

Перечень продовольственных товаров, по которым применяется

ставка налога на добавленную стоимость в размере 10 %:

Скот и птица в живом весе

Молоко и молокопродукты (за исключением мороженого)

Масло растительное

Маргарин

Соль

Хлеб и хлебобулочные изделия (включая сдобные, сухарные и бараночные)

Крупа

Мука

Макаронные изделия

Продукты детского и диабетического питания

Овощи и продукты их переработки

Картофель и картофелепродукты

При оформлении расчетных документов (счетов-фактур), предъявляемых покупателям на реализуемые товары, сумма НДС выделяется отдельной строкой.

Порядок расчета:

В РФ используется следующий способ: на общую сумму выручки от реализации продукции начисляется налог, а затем из него вычитается сумма НДС, оплаченная при покупке исходных материалов.

Акциз. Акцизы представляют собой косвенные налоги, устанавливаемые в отношении отдельных видов товаров и включаемые в цену этих товаров. Это самая древняя форма налогообложения, не считая пошлин. Акцизы вводятся на те виды товаров, для который велика разница между себестоимостью их производства и потребительской стоимостью, с целью изъятия в бюджет возникающей при этом сверхприбыли.

Акцизами облагается:

- реализация вино-водочных изделий;

- табачных изделий;

- легковых автомобилей;

- ювелирных изделий;

- бензин и некоторые другие.

В первую очередь, это относится к алкогольной и табачной продукции, государственная монополия на которую существовала с давних времен не только в России, но и во многих других странах.

Ставки акцизов устанавливаются в % к отпускным ценам. При этом ставки определяются таким образом, чтобы после изъятия суммы акциза остающаяся в цене прибыль обеспечила предприятию нормальную рентабельность. Список подакцизных товаров оговорен в законе «Об акцизах», включает 19 наименований. Ставки акцизов твердые, установлены государством (спирт этиловый - 12 руб/л, пиво - 60 коп/л; табак - 140 руб/кг, сигареты - 17-25 руб. за 1000 штук и т.п.).

В ходе становления налоговой системы ставки акцизов и перечень подакцизных товаров неоднократно менялись и уточнялись.

Предприятия торговли вносят налоги в дорожные фонды:

- на пользователей автомобильных дорог;

- с владельцев транспортных средств.

На пользователей автомобильных дорог. Плательщиками являются все предприятия, имеющие отдельный баланс и расчетный счет. Объектом налогообложения является разница между продажной и покупной ценой реализованных товаров (валовой доход) за вычетом НДС. Налоговая ставка на начало 2000 г. была 0,75 %.

На сегодняшний день - 1 % выручки с выручки от реализации продукции за вычетом НДС.

1 · ( Т/О - НДС )

Нд = ---------------------------- (58)

100

Налог с владельцев транспортных средств уплачивается предприятиями, имеющими транспортные средства. Налоговые ставки устанавливаются, исходя из типа транспортного средства в расчете на 1 лошадиную силу мощности двигателя.

Региональные налоги

Налог на имущество. Объектом является среднегодовая стоимость имущества, включающая средства, нематериальные активы, затраты и запасы, находящиеся на балансе торгового предприятия.

Предельный размер налоговой ставки составляет 2 %.

Местные налоги

- Налог на содержание милиции - 3 % от минимальной заработной платы в год;

З.П мин. · 12 · Чр · 3

Нсм = ----------------------------, (59)

100

где Нсм - налог на содержание милиции;

ЗП мин. - минимальная заработная плата;

Чр - численность работников.

- Налог на рекламу - представляет собой стоимость услуг по изготовлению и распространению рекламы собственной продукции, уплачивают рекламодатели изготовителю рекламы, либо непосредственно в местный бюджет по расчету - 5 % стоимости рекламы без НДС.

- Ответственность за несоблюдение налогового законодательства

Ответственность предприятия за неисполнение или ненадлежащее исполнение обязательств налогового законодательства возникает при сокрытии объектов от налогообложения, при сокрытии (занижении) объемов прибыли, при несвоевременном перечислении платежей, при неисправном ведении учета затрат и других нарушений. Данная форма проявления ответственности административно-правовая, ее осуществляет государственная налоговая служба, которая руководит деятельностью налоговой инспекции и полиции.

Главная обязанность налоговой полиции - взимание налогов и других обязательных платежей в бюджет. Законом ей дано право проверки денежных документов, бухгалтерских книг, отчетов, смет, право требовать необходимые документы и изымать их, а также применять к недисциплинированным налогоплательщикам финансовые санкции.

Налоговая полиция - это инструмент, с помощью которого государство пресекает правонарушения и преступления в области налогового законодательства. Она может вести оперативно-розыскную деятельность, внедрять своих агентов в коммерческие и другие структуры, когда есть подозрения в нарушении.

Вопросы для самоконтроля

- Назовите функции и приведите классификацию налогов.

- Какие существуют виды налогов, определите порядок их расчета?

- Какую ответственность несут предприятия за несоблюдение налогового законодательства?