С. Р. Царегородцева экономика торговых предприятий учебное пособие

| Вид материала | Учебное пособие |

- Программа дисциплины «экономика и организация деятельности торговых предприятий» Рекомендуется, 388.68kb.

- Е. Г. Непомнящий Учебное пособие Учебное пособие, 3590.49kb.

- Учебное пособие по курсам «Экономика отрасли» и "Инвестиционный менеджмент" для студентов, 4819.39kb.

- Учебное пособие Нижний Новгород 2002 удк ббк к найденко В. В., Губанов Л. Н, Петрова, 1219.74kb.

- Российская Экономическая Академия им. Г. В. Плеханова Факультет: инженерно-экономический, 4287.12kb.

- Виноградов Дмитрий Викторович Глава из книги , учебное пособие, 663.79kb.

- Виноградов Дмитрий Викторович Глава из книги " ", учебное пособие, 302.68kb.

- М. А. Стренина Международные финансовые институты и их взаимодействие с Россией Учебное, 1779.08kb.

- М. Ш. Экономика и планирование на предприятиях торговли и питания: Учебное пособие, 36.77kb.

- Кафедра этэт профессиограмма выпускника, 110.23kb.

- Понятие и классификация основных фондов

- Оценка основных фондов торговых предприятий

- Система показателей эффективности использования основных фондов

- Износ и амортизация основных фондов

- Прирост и обновление основных фондов торгового предприятия

8.1. Понятие и классификация основных фондов

Материальные ценности принято относить к основным фондам при условии длительности (более одного года) их использования и стоимостной оценкой не менее 100-кратного размера минимальной месячной оплаты труда за единицу имущества по первоначальной или восстановительной стоимости.

Основные производственные фонды - это средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемый продукт частями, по мере износа.

Главным определяющим признаком основных фондов выступает способ перенесения стоимости на продукт постепенно - в течение ряда производственных циклов; частями - по мере износа.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которой включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений.

Таким образом, единовременно авансированная стоимость в уставной фонд в части основного капитала совершает постоянный кругооборот, переходя из денежной формы в натуральную, в товарную, и снова в денежную. В этом состоит экономическая сущность основных фондов.

Закон воспроизводства основного капитала выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда.

Время, в течение которого совершается оборот основных фондов, называется сроком их службы.

При простом воспроизводстве за счет средств амортизационного фонда предприятия формируют новую систему орудий труда, равную по стоимости изношенным. Для расширения воспроизводства требуются новые вложения средств, привлекаемые дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и т.д.

Главные отличия (ОПФ) от оборотных:

- ОПФ сохраняют в течение длительного времени свою материально-вещественную форму;

- имеют длительный период функционирования (т.е. участвуют в нескольких производственных циклах);

- постепенно переносят свою стоимость на вновь создаваемую продукцию и постепенно утрачивают первоначальную стоимость по мере износа;

- частично возмещают стоимость износа в денежной форме после реализации (одна часть формирует стоимость продукта, другая продолжает функционировать в средствах труда).

Для учета и планирования основных фондов государством разрабатывается единая для всего народного хозяйства классификация. Средства труда объединяются по их видам, группам, подгруппам, а также по отраслям народного хозяйства и сферам деятельности, что позволяет их типизировать, кодировать, формировать единые формы учета и отчетности.

Классификация основных фондов торговых предприятий

- Классификация по назначению используется при проведении инвентаризаций и переоценок.

Здания - архитектурные строительные объекты, обеспечивающие условия труда торговых работников, хранения, подработки и подготовки товаров к продаже.

- Сооружения - инженерно-строительные объекты, необходимые для обеспечения технологических процессов ( ж/д пути, эстакады, рампы).

- Передаточные устройства - все устройства, при помощи которых производится передача энергии, тепла (телефонные, водопроводные, электро- и газовые сети).

- Машины и оборудование (торговые автоматы, весоизмерительные приборы и контрольно-кассовые аппараты, фасовочное и холодильное оборудование).

- Транспортные средства (электропогрузчики, электрокары).

- Инструмент - механизированные и немеханизированные орудия ручного труда (тележки).

- Производственный инвентарь (рабочие столы, прилавки, емкости для хранения жидких и сыпучих товаров, горки, стеллажи, ножи, вилки, инвентарь для вскрытия тары).

- Хозяйственный инвентарь - предметы конторского и хозяйственного обзаведения (сейфы, конторская мебель).

- Рабочий и продуктивный скот.

- Многолетние насаждения.

Пункты 9, 10 - для предприятий, имеющих подсобные хозяйства на своем балансе.

- По участию в процессе ОПФ делятся:

на производственные - совокупность средств труда, функционирующих на торговых предприятиях;

непроизводственные - совокупная стоимость зданий, сооружений, оборудования и инвентаря учреждений просвещения, здравоохранения, жилого фонда, находящиеся на балансе торгового предприятия, предназначены для обеспечения условий труда и быта работников.

В свою очередь производственные делятся на активные и пассивные.

Активные (машины, оборудование, транспортные средства) т.е. средства труда, непосредственно участвующие в создании продукта.

Пассивные (здания, сооружения) т.е. фонды, обеспечивающие условия осуществления производственного процесса. Специфической особенностью торговли является существенное преобладание пассивной части в структуре основных фондов.

Чем выше доля активной части фонда, тем большими возможностями располагает предприятие по увеличению выпуска продукции.

- По подотраслям торговли - на основные фонды розничных торговых предприятий, предприятий оптовой торговли и массового питания. Такая классификация обусловлена разницей в составе и структуре основных фондов различных предприятий.

- По принадлежности основных фондов к торговым предприятиям - собственные, арендованные и безвозмездно предоставленные. Отличительной особенностью торговых предприятий является преобладание у них, арендованных основных фондов.

8.2. Оценка основных фондов торговых предприятий

Учет основных фондов обусловливается не только необходимостью знания того, какими основными фондами и в каком объеме предприятие обладает, но и требованиями экономики предприятия. Учет и планирование основных фондов производится в натуральных и стоимостных показателях.

Натуральное измерение применяется с целью определения технического состава оборудования, производственной мощности.

Стоимостная оценка позволяет:

- определить общую величину, состав и структуру основных фондов;

- сопоставлять неоднородные и качественно различные части основных фондов;

- начислять амортизацию;

- определять величину издержек обращения, связанных с функционированием основных фондов;

- выявлять степень эффективности использования основных фондов;

- определять объемы капитальных вложений (инвестиций) и динамику развития основных фондов.

Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Первоначальная стоимость - сумма затрат в действующих ценах на приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования. Эта стоимость выражается в ценах, действующих на момент приобретения, по этой стоимости основные фонды учитываются на балансе предприятия, она остается неизменной в течение всего срока службы средств труда.

Текущие цены и тарифы на основных фондов постоянно изменяются под влиянием факторов спроса и предложения, инфляции и т.п. Первоначальная стоимость основного капитала перестает отражать действительную его оценку в сегодняшних условиях. Крупные проблемы возникают в управлении амортизацией, себестоимостью и, следовательно, налогами и прибылью. Возникает необходимость переоценки основных фондов и приведения их к единым ценностным измерителям.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, действующих на установленную дату. Однако, этот показатель не учитывает степень износа основных фондов, поэтому он дополняется оценкой по остаточной стоимости. В торговле последняя переоценка проведена по состоянию на 1 января 1996 г.

Остаточная стоимость - это разница между первоначальной или восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт.

Балансовая стоимость - стоимость, по которой основные фонды учитываются на балансе предприятия по данным бух. учета об их наличии и движении.

Имеется ввиду смешанная оценка. Объекты, по которым производилась переоценка, учитываются по восстановленной стоимости на установленную дату, а новые средства труда - по их первоначальной стоимости.

8.3. Система показателей эффективности использования ОФ

Эффективность использования основных фондов оценивается системой стоимостных показателей, которые можно разделить на 2 группы: обобщающие и частные.

К обобщающим относятся:

1. Фондоотдача - выпуск продукции в денежном выражении на 1 рубль основных фондов. Показывает, какой товарооборот приходится на рубль средней стоимости основных фондов за период.

Фо = Т/О / ОФс, (25)

где Фо - фондоотдача, руб/руб;

Т/О - величина товарооборота в среднем за период (руб);

ОФс - стоимость основных фондов в среднем за тот же период (руб).

2. Фондоемкость - обратная фондоотдаче величина, которая характеризует стоимость ОПФ, приходящихся на единицу продукции. Показывает, какая величина основных фондов используется для осуществления 1 руб товарооборота.

Фемк = ОФс / Т/О, (26)

где Фемк - фондоемкость, руб/руб.

3. Рентабельность основных фондов - отношение общей годовой прибыли к среднегодовой стоимости ОПФ.

Р = (П/ОФс) · 100 , (27)

где Р - рентабельность основных фондов, %.

П - прибыль.

4. Фондовооруженность - отношение стоимости ОФ к среднесписочной численности производственного персонала.

Фв = ОФс /

, (28)

, (28)где Фв - фондовооруженность, руб/чел.

- среднесписочная численность производственного персонала.Частные показатели - натуральные показатели, применяющиеся для характеристики использования основных фондов на предприятии:

- число предприятий розничной торговли, питания на 10 000 жителей (плотность торговой сети);

- коэффициенты использования емкости складов, торговой площади;

- товарооборот и прибыль на 1м2 площади предприятия (причем показатель может рассчитываться к общей площади, площади торгового зала, складской площади) и др.

8.4. Износ и амортизация основных фондов

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных фондов.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

Моральный износ ОФ - снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных. Различают 2 формы морального износа.

1. Потеря стоимости оборудованием в результате повышения производительности труда в отраслях, изготовляющих их. Новые машины становятся более дешевыми, а действующие морально обесцениваются, экономически устаревают.

2. Потеря стоимости средством труда в результате появления новых, более производительных машин, лучших по технико-экономическим параметрам.

Величина износа основных фондов определяется на основе их стоимости и сроков амортизации.

Амортизация - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов.

По экономической сущности амортизация - это денежное выражение части стоимости основных фондов, перенесенных на вновь созданный продукт.

Процесс амортизации включает в себя:

- списание износа, т.е. уменьшение стоимости используемого капитала;

- включение полной величины износа в цену товара, который производится при помощи данного оборудования и предназначен к реализации;

- зачисление величины износа, включенного в цену товара, на амортизационный счет для сохранения величины капитала на прежнем уровне.

Амортизационный фонд - особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, для замены изношенных средств новыми экземплярами, равными по стоимости.

Норма амортизации является главным рычагом амортизационной политики государства. Посредством нормы регулируется скорость оборота основных фондов, регулируется процесс их воспроизводства. В каждый период развития экономики уровень норм (На) разный.

На = 100 / N, (29)

где На - норма амортизации, %.

N - срок эксплуатации (амортизационный период) основных фондов (лет).

При равномерном методе начисления амортизация исчисляется следующим образом:

А = ОФс * На / 100; (30)

А = ОФс - Лс / N; (31)

при Лс = 0 А = ОФс/ N , (32)

где А - амортизация за год (руб);

ОФс - стоимость основных фондов (руб);

Лс - ликвидационная стоимость данного вида основных средств (руб);

На - норма амортизации ОФ, %.

Ликвидационная стоимость представляет собой ожидаемую выручку от реализации какого-то объекта основных фондов по истечение срока эксплуатации.

Решением правительства малым предприятиям предоставлено право списания в 1 год эксплуатации в виде амортизационных отчислений до 50 % первоначальной стоимости основных фондов со сроком службы свыше 3 лет. Малым предприятиям разрешено производить также ускоренную амортизацию активной части производственных фондов. При ускоренной амортизации норма ее увеличивается в 2 раза.

Амортизационные отчисления служат одним из основных источников воспроизводства основных фондов.

8.5. Прирост и обновление основных фондов торгового предприятия

Развитие основных фондов торгового предприятия происходит посредством прироста и обновления основных фондов.

Прирост основных фондов - увеличение их в натуральном выражении (накопление).

В абсолютной сумме прирост определяется как разница между объемом основных фондов на начало и конец периода или как разница между их поступлением и выбытием за период.

В относительном выражении прирост основных фондов определяется как отношение абсолютной величины прироста за период к их стоимости на конец периода.

Обновление основных фондов - модернизация и замена функционирующих средств труда новыми, более производительными и совершенными по техническому уровню. Количественно обновление измеряется с помощью коэффициента обновления (Ко), и коэффициент выбытия (Кв) основных фондов.

Ко - это удельный вес новых средств труда, поступивших за определенный период, в общем их количестве.

Кв - отношение стоимости выбывших за отчетный период основных производственных фондов к стоимости всех ОПФ на начало отчетного периода.

Использование основных фондов предполагает постоянное поддержание их в нормальном для эксплуатации состоянии.

Капитальный ремонт - замена отдельных частей зданий, сооружений, узлов оборудования имеет цель поддержание основных фондов в рабочем состоянии и часто сочетается с их модернизацией.

Текущий ремонт - исправление или замена мелких частей основных фондов, содержание их в соответствующих санитарно-гигиенических условиях. Затраты на текущий ремонт включаются в издержки обращения.

В тех случаях, когда моральный износ наступает быстрее физического, возникает необходимость модернизации основных фондов, т.е. ликвидации частичного физического износа на новой технической основе.

Наряду с положительными моментами модернизации, частичное обновление основных фондов на новой технической основе может привести к определенным диспропорциям в их соотношении. Поэтому обновление может производиться также путем технического перевооружения и реконструкции основных фондов.

Техническое перевооружение - процесс переоснащения материально-технической базы предприятия торговли, по завершении которого без привлечения дополнительной рабочей силы повышается технико-экономический уровень предприятия, внедряется принципиально новая технология процессов управления, производства, хранения, обработки товарных потоков и обслуживания населения.

Реконструкцией называется внедрение на торговых предприятиях новой техники и технологии в связи с необходимостью коренной перестройки существующих зданий и сооружений.

Следовательно, исходным моментом разграничения понятий «техническое перевооружение» и «реконструкция» является необходимость перестройки зданий предприятия.

Вопросы для самоконтроля

- В чем выражается экономическая сущность основных производственных фондов?

- Приведите классификацию основных фондов торговых предприятий.

- Какая существует система оценки основных фондов?

- Приведите систему показателей эффективности использования основных фондов.

- В чем различие между износом и амортизацией основных фондов?

- В чем выражается прирост и обновление основных фондов?

Тема 9. ОБОРОТНЫЕ СРЕДСТВА

ТОРГОВЫХ ПРЕДПРИЯТИЙ

- Понятие финансов и финансовых ресурсов

- Фонды и средства торговых предприятий

- Классификация оборотных средств

- Показатели оборачиваемости оборотных средств

9.1. Понятие финансов и финансовых ресурсов

Финансы торгового предприятия - это система денежных отношений в сфере обращения, посредством которых происходят образование и использование целевых фондов денежных средств.

Финансы выполняют 3 основные функции:

- оперативную, т.е. обеспечение денежными ресурсами всей хозяйственной деятельности торговых компаний. С этой целью они в соответствии с финансовым планом определяют потребность в средствах, источники их поступления и регулируют использование средств;

- распределительную, т.е. распределение денежных доходов торговых фирм и формирование различного рода фондов денежных средств;

- контрольную, т.е. осуществление контроля за кругооборотом средств, их распределением и использованием. Эта функция охватывает все стороны хозяйственной деятельности торговой компании: движение и использование основных и оборотных средств, оплата труда работников, погашение банковских кредитов и ссуд, оплата счетов поставщиков и др.

Финансовые ресурсы - это совокупность всех денежных средств, накоплений, находящихся в распоряжении торговых предприятий. Иначе говоря, только та часть выручки, которая остается непосредственно у торговых предприятий в виде дохода, включается в состав финансовых ресурсов.

По экономическому содержанию выделяют финансовые ресурсы, обеспечивающие: основную хозяйственную деятельность фирмы, воспроизводство основных фондов, оплату труда работников и переподготовку кадров, удовлетворение социально-бытовых и др. нужд.

9.2. Фонды и средства торговых предприятий

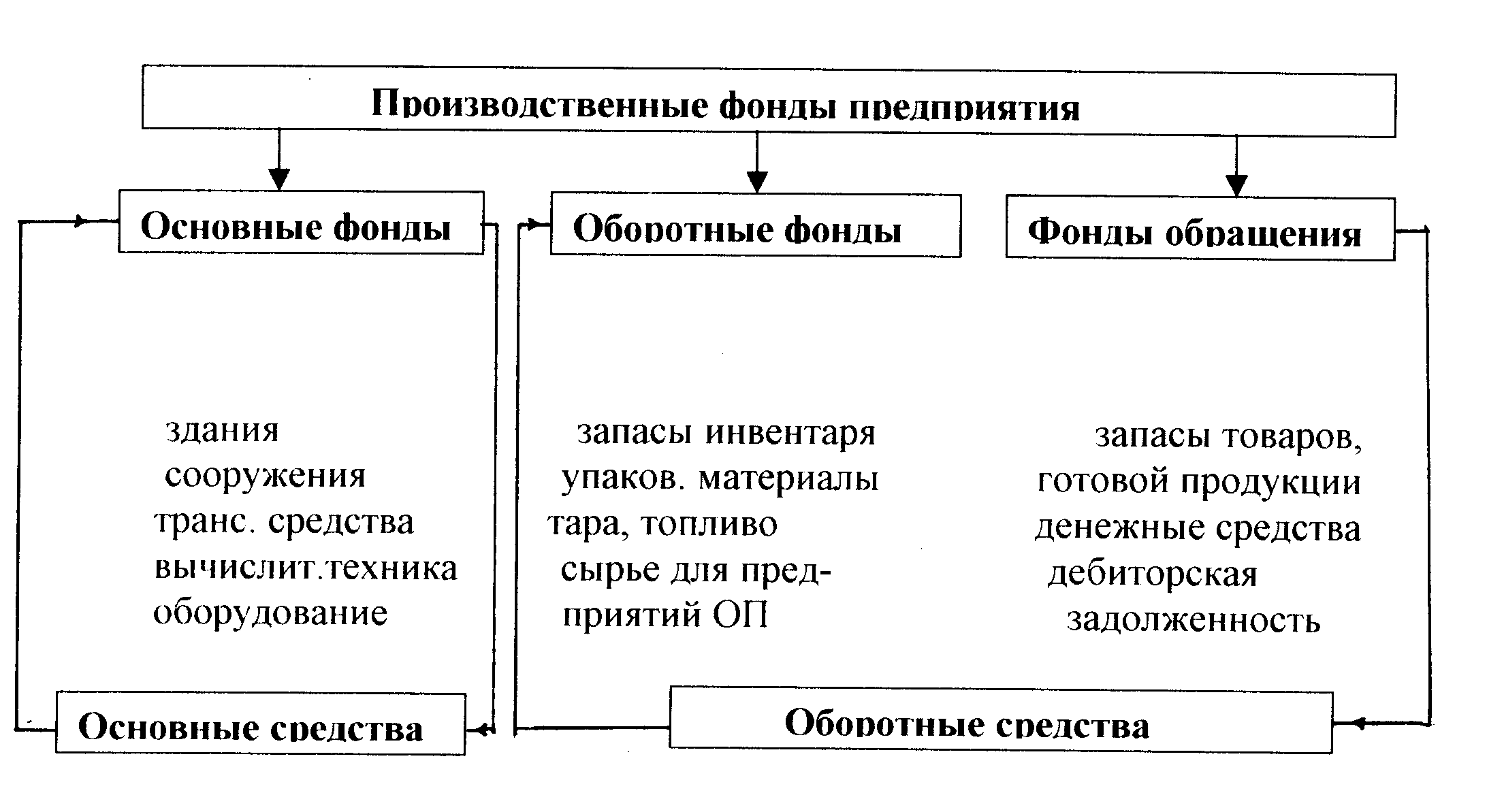

В процессе хозяйственной деятельности торговых предприятия образуют фонды материальных и денежных средств.

По экономическому содержанию фонды материальных средств разделяются:

- на основные;

- оборотные;

- фонды обращения.

Такое деление обусловлено их ролью в кругообороте и порядком перенесения стоимости на товар.

К основным фондам относятся средства труда. Стоимость, переносимая основными фондами на товар, образует амортизационный фонд, средства которого расходуются на возмещение изношенных основных фондов.

Оборотные фонды - предметы труда - включают в себя малоценные и быстроизнашивающиеся предметы, некоторые виды тары, материалы для хозяйственных нужд, топливо, спец. одежду, а также сырье, используемое предприятиями массового питания.

К фондам обращения относятся товарные запасы текущего хранения, сезонные запасы товаров, товары досрочного завоза в торговую сеть на базах, складах и в пути, готовую продукцию на предприятиях ОП, а также денежные средства в кассе предприятия, в пути, на расчетном и других счетах в банке, средства, вложенные в расчеты и дебиторскую задолженность.

Оборотные фонды и фонды обращения в отличие от основных фондов постоянно обновляются и полностью переносят свою стоимость на реализуемый товар за один оборот.

Основные и оборотные средства являются денежной формой основных и оборотных фондов. Основные средства авансируются в основные фонды, оборотные средства - в оборотные фонды и фонды обращения.

Оборотные средства (оборотный капитал) - это денежные средства, вложенные в оборотные фонды и фонды обращения и служащие финансовым обеспечением предпринимательской деятельности. Оборотные средства являются одной из составных частей имущества предприятия. Эффективность их использования - одно из основных условий успешной деятельности торговой компании. На рис. 5 представлена схема производственных фондов предприятия.

Рис. 5. Схема производственных фондов предприятия

Оборотные средства - это прежде всего стоимостная категория. Являясь стоимостью в денежной форме, они не расходуются, не потребляются, а авансируются в оборотные фонды и фонды обращения и совершают непрерывный кругооборот, в процессе которого меняют форму стоимости (Д-Т-Д) и обслуживают процесс товарного обращения.

9.3. Классификация оборотных средств

Фонды денежных средств торговых предприятий классифицируют:

- по экономическому содержанию;

- отраслям деятельности;

- назначению и направлениям использования;

- источникам формирования финансовых ресурсов.

По экономическому содержанию все денежные средства торг. предприятий делятся на основные и оборотные. В отличие от фондов материальных средств основные и оборотные средства торговых предприятий не расходуются и не потребляются, а авансируются.

По отраслям деятельности все денежные средства торговых предприятий подразделяются на денежные средства розничных, оптовых предприятий, предприятий ОП и неторговой деятельности.

По назначению и направлениям использования все финансовые ресурсы торговых предприятий делятся на централизованные, децентрализованные фонды денежных средств и резервы.

Централизованные фонды денежных средств формируются в торговых фирмах, имеющих широкую сбытовую сеть. Средства из централизованных фондов используются:

- на оказание финансовой помощи вновь открывающимся предприятиям;

- капитальные вложения (инвестиции) на новое строительство.

Децентрализованные фонды денежных средств являются формой проявления собственных средств торговых предприятий. В зависимости от образования и использования децентрализованные фонды делятся на фонды общего (общехозяйственного) назначения и целевые (специальные).

Фонды денежных средств общехозяйственного назначения предназначены для финансирования основной деятельности торговых предприятий - например, уставной капитал торговой фирмы.

Целевые (специальные) фонды денежных средств - это собственные денежные средства, предназначенные для финансирования строго определенных целевых мероприятий:

- фонд оплаты труда, предназначенный для стимулирования работников;

- фонд развития (производственного и социального), предназначенный для технического перевооружения, реконструкции, строительства, прироста собственных оборотных средств, содержания объектов социального и культурно- бытового назначения и др.;

- фонд возмещения потерь от уценки товаров предназначен для вовлечения в оборот неходовых товаров и возмещения торговым предприятиям расходов, связанных с распродажей товаров по сниженным ценам.

Децентрализованные фонды денежных средств торговых предприятий полностью зависят от результатов хозяйственной деятельности торговых предприятий.

По источникам формирования финансовых резервов выделяют собственные, привлеченные и заемные средства торговых предприятий.

Оборотные средства торговой фирмы формируются за счет собственных, заемных и привлеченных источников финансирования (рис.6).

Собственные средства играют главную роль в организации кругооборота фондов, т.к. предприятия, работающие на основе коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью.

Формирование оборотных средств компании происходит в момент его учреждения (создания уставного капитала) за счет средств учредителей фирмы. формируются в торговой фирме при ее учреждении, зачисляются в уставной капитал и в дальнейшем увеличиваются за счет прибыли, которая также включается в состав собственных средств фирмы.

Привлеченные средства (устойчивые пассивы) - к ним относятся минимально переходящая из месяца в месяц задолженность по оплате труда работникам предприятия, переходящая задолженность перед бюджетом и внебюджетными фондами, кредиторская задолженность, задолженность поставщикам в связи с разрывом между временем поступления и оплаты товаров.

Источники формирования финансовых ресурсов предприятия

Собственные средства

прочие внутренние источники

прибыль

чистая

амортизационные отчисления

устойчивые пассивы предприятия

кредиты

и займы, товарные и финансовые

Рис. 6. Источники формирования финансовых ресурсов предприятия

Заемные и привлеченные средства

Устойчивые пассивы - это суммы, юридически не принадлежащие предприятию или организации, но по условию расчетов постоянно находящиеся в их обороте.

Дополнительная потребность предприятия в оборотных средствах покрывается за счет заемных средств, которые представляют собой, в основном, краткосрочные кредиты банка. Размер заемных средств в обороте торговых фирм, особенно в условиях инфляции, может в несколько раз превышать размер собственных оборотных средств.

Необходимость заемных средств обусловлена несовпадением времени затрат на покупку товаров и поступления выручки от их реализации. Заемные средства привлекаются временно и на определенные цели.

Кредит - один из важнейших источников формирования оборотных средств торговых фирм, при помощи которого размер оборотных средств приводится в соответствие с потребностью в них.

При кредитовании соблюдаются общие принципы:

- целевой характер кредита;

- срочность;

- возвратность;

- обеспеченность товарно-материальными ценностями;

- платность.

Целевой характер предполагает, что кредит предоставляется под определенную конкретную программу.

Срочность кредита означает, что ссуды выдаются на срок, предусмотренный конкретной программой.

Принцип возвратности требует направления части выручки от реализации на погашение кредита.

Обеспеченность товарно-материальными ценностями предполагает, что торговых предприятий должно иметь в наличии материальные ценности, под которые получены кредиты и реализация которых позволит погасить имеющуюся задолженность.

- Показатели оборачиваемости оборотных средств

Показатель оборачиваемости оборотных средств свидетельствует о степени согласованности процессов снабжения, производства, реализации и расчетов. Ускорение оборачиваемости оборотных средств отражает улучшение организации производства на предприятии, внедрение достижений науки и техники, рост производительности труда, рационализацию товародвижения, совершенствование расчетов с поставщиками и покупателями, предотвращение образования излишних запасов товарно-материальных ценностей.

1. Оборачиваемость оборотных средств характеризует скорость их движения. Она определяется как продолжительность кругооборота средств, начиная с приобретения товаров, материалов и кончая поступлением выручки за реализацию этих товаров.

Оборачиваемость оборотных средств может выражаться числом оборотов, совершенных оборотных средств за определенный период времени (год, квартал, месяц).

Т/О

ОБо = -------- , (33)

где ОБо - оборачиваемость оборотных средств в оборотах;

Т/О - товарооборот;

- средняя сумма оборотных средств.Средний размер оборотных средств определяется исходя из сумм оборотных средств на определенные даты (формула средней хронологической моментного ряда).

0,5 Sоб1 + Sоб2 + Sоб3 +...+ 0,5 Sобn

Sоб = ------------------------------------------------ , (34)

n - 1

где

б - средний размер оборотных средств;Sоб1 , Sоб2 , Sоб3 - суммы оборотных средств на определенные даты;

n - число дат.

Скорость оборачиваемости оборотных средств может быть выражена в днях. Оборачиваемость в днях характеризует продолжительность одного оборота оборотных средств.

· ДОБд = ------ или ОБд = ------------- , (35)

Т/Од Т/О

где ОБд - оборачиваемость оборотных средств в днях;

Т/Од - однодневный товарооборот;

Д - число дней в расчетном периоде.

Оборачиваемость оборотных средств в днях можно также определить как:

ОБд = Д / ОБо. (36)

2. Коэффициент использования оборотных средств. Характеризует сумму оборотных средств, приходящихся на 1 руб. товарооборота. Этот показатель свидетельствует о степени использования оборотных средств на торговых предприятиях.

Sоб

Ко = -----, (37)

Т/О

где Ко - коэффициент использования оборотных средств.

Вопросы для самоконтроля

- Разграничьте понятия финансов и финансовых ресурсов.

- Какие существуют на предприятии фонды материальных и денежных средств?

- Дайте классификацию оборотных средств.

- Какие существуют показатели оборачиваемости оборотных средств?