Оюл «Ассоциация финансистов Казахстана»

| Вид материала | Реферат |

- Первого Президента Республики Казахстан Назарбаева Н. А. «Моя родина мой казахстан», 19.64kb.

- Международная общественная организация «гильдия финансистов» моо «гильдия финансистов», 64.65kb.

- Международную Актуарную Ассоциацию в качестве ассоциированного члена. Общество с мая, 97.36kb.

- Казахстана Ассоциация «Казахстанский Совет иностранных инвесторов», 77.1kb.

- Презентация книги о социальной культуре предпринимательства Казахстана на гос языке, 26.73kb.

- Общая характеристика западного казахстана, 1516.34kb.

- Национального Центра Аккредитации Республики Казахстан рассказ, 47.54kb.

- В г. Алматы Научный центр акушерства, гинекологии и перинатологии мз рк, Ассоциация, 36.89kb.

- П л а н: введение глава история и культура казахстана часть История Казахстана: с древних, 78.91kb.

- Краткое содержание дисциплин, основные разделы, 286.87kb.

3.3. Коэффициент замещения

В МТСЗН, НБРК внесены предложения, в части:

а) осуществления модернизации методологической основы существующего финансового-социального механизма пенсионного обеспечения в РК по направлениям:

- формирования персональных пенсионных накоплений (пенсии – типы пенсионных взносов и социальных отчислений, их учет и страхование);

- инвестиционной деятельности по управлению пенсионных и социальных накоплений (а так же персональных сбережений);

- страхования и гарантий по сохранности в период формирования персональных пенсионных сбережений (посредством государственных норм и лимитов, а так же рыночных механизмов страхования);

- механизма изъятия и использования персональных сбережений гражданами (условия достаточности накоплений для достойного изъятия части, целевое изъятие на социальные нужды, условия добровольного участия в формировании пенсионных сбережений с применением социального страхования, аннуитеты и ренты и т.д.)

- персональное налогообложение (преференции) участника системы персональных пенсионных сбережений, налогообложение (преференции) агента-работодателя (как при формировании персональных пенсионных сбережений, так и при их использовании).

в) создания правовых и экономических условий для системного осуществления в стране актуарных расчетов и исследований, что в свою очередь позволит определить достаточность:

- размера пенсионных взносов, в том числе для вкладчиков, занятых на производстве с вредными и опасными для здоровья условиями труда;

- пенсионных накоплений для получения регулярной пенсии по графику с предоставлением права использования накоплений, превышающих расчетную величину достаточности.

г) проработки вопросов снижения налоговой нагрузки для получателей пенсионных накоплений при достижении пенсионного возраста при выплатах, осуществляемых по графику, в пределах уровня достаточности.

3.4. Система оптимизации администрирования платежей в НПС

Рабочей группой АФК по автопереводам в НПС, разрабатываются и вносятся на рассмотрение уполномоченным органам предложения по внесению изменений и дополнений в законодательные и нормативные правовые акты, в целях:

- решения вопросов, возникших после введения второго этапа автопереводов (с 01.07.2009 г.), который предусматривал автоматическое объединение всех ИПС вкладчика на одном ИПС в НПФ с более поздней датой максимально;

- качественной подготовки к третьему этапу автопереводов, который предусматривает введение электронных карт, позволяющих вкладчикам заключать новые пенсионные договоры и в автоматическом режиме осуществлять перевод.

Ввод в действие и успех автопереводов напрямую связан с существенной переработкой законодательной базы.

3.4.1. Дополнительное соглашение к Договору об обмене информацией между ГЦВП и НПФ.

В МТСЗН, АФН, ГЦВП внесены предложения о необходимости регламентирования в проекте дополнительного соглашения следующих концептуальных моментов:

- в Едином списке ГЦВП должны вноситься изменения в текущих договорах вкладчика при изменении реквизитов вкладчиков по базе SIC в связи с тем, что все процессы (перечисление ОПВ, контроль договоров, уведомления по автопереводам, закрытие договоров и т.д.) будут учитывать вкладчика по новым реквизитам. ЕС Центра построен на основе баз данных НПФ и должен быть «зеркальным отражением» баз НПФ;

- операции по изменениям реквизитов вкладчиков для НПФ должны быть обязательными для исполнения, т.к. все процессы (перечисление ОПВ, контроль договоров, уведомления по автопереводам, закрытие договоров и т.д.) будут учитывать вкладчика по новым реквизитам.

3.5. Досрочное введение консервативного портфеля

Начиная с 2009 г. Рабочей группы АФК ведется совместная работа по проработке вопросов, связанных с введением в НПС инвестиционных портфелей (консервативный, умеренный, агрессивный), рассматриваютя техническо-методические вопросы по данной теме.

Представители АФК вошли в в состав Рабочей группы АФН по вопросам внедрения мультипортфельной системы инвестирования.

3.6 Общие вопросы

3.6.1. Отмена требования об обязательном ежегодном информировании НПФ вкладчиков о состоянии пенсионных накоплений

В целях повышения активности вкладчиков по контролю за формированием своих будущих пенсий, а также в свете проводимой НПФ работы по сокращению расходов на фоне глобального финансового кризиса в АФН, МТСЗН, НБРК внесено предложение по отмене обязанности НПФ по ежегодному информированию вкладчика о сумме его пенсионных накоплений. Вместе с тем, предлагалось предусмотреть, чтобы вкладчик при заключении с НПФ договора о пенсионном обеспечении целенаправленно выбирал наиболее удобный (конфиденциальный) способ информирования (почта, электронная почта и т.д.) для получения сведений о состоянии его ИПС при запросе.

АФН, МТСЗН в ответных письмах сообщили о нецелесообразности отмены обязательности ежегодного информирования НПФ вкладчиков о состоянии пенсионных накоплений.

Анологичные поправки внесены в АФН и МТСЗН, предложена следующая редакция: «НПФ не осуществляет направления вкладчику (получателю) информации о состоянии пенсионных накоплений за истекший год в случаях отсутствия денег на ИПС по состоянию на 1 января т.г. или неуведомления вкладчиком (получателем) НПФ об изменении места жительства, указанного при заключении договора о пенсионном обеспечении, или в случае, если вкладчик (получатель) не заключил с НПФ соглашение о способе передачи информации о состоянии пенсионных накоплений».

3.6.2. Оплата НПФ банковских услуг

АФК по применению пункта 13 Правил №661 обращалась в МТСЗН, АФН, НБРК, Генеральную прокуратуру РК:

- согласно разъяснениям АФН и МТСЗН, НПФ, обязаны оплачивать не только услуги банка-кастодиана по списанию денег с выплатного счета НПФ и переводу денег на банковский счет получателя в банке бенефициара, но и услуги банка-бенефициара по зачислению денег на банковский счет получателя и снятия денег с него;

- НБРК поддержал мнение АФК о том, что реализация в полном объеме нормы пункта 13 Правил №661 на практике невозможна и предложил МТСЗН рассмотреть вопрос внесения изменений в указанную норму в части исключения требования об оплате НПФ услуг банков за зачисление и выплату пенсионных накоплений с банковского счета получателя.

- Генеральная прокуратура РК направила письмо в Правительство РК о необходимости внесения изменений в Правила №661. Так как Правила №661 нераскрывают определение понятия «средства накопительного пенсионного фонда» и, нерегулируют вопросы, связанные с порядком заключения соответствующих договоров с банками, для оплаты услуг последних по зачислению и выплате пенсий. Вместе с тем, учитывая требования статей 1 и 25 Закона о НПС, Генеральная прокуратура полагает, что оплата расходов при осущетслвении пенсионных выплат должна производиться за счет средств пенсионных активов.

В настоящее время в рамках Рабочей группы АФК, с участием предстаивтелей АФН, НБРК, НПФ и БВУ рассматриваются альтернативные варианты по исключению требования об оплате НПФ услуг банков за зачисление пенсионных накоплений.

3.6.3. Оптимизация процедуры заключения договоров о пенсионном обеспечении

В законодательстве с 2012 года предусмотрена автоматизация процесса заключения договоров о пенсионном обеспечении/перевода пенсионных накоплений в другой НПФ на основании электронного документа.

В качестве подготовительного шага уже сегодня предлагается перейти к процедуре заключения договора путем подачи заявления о предоставлении услуг на основании типового договора:

- НПФ хранит заявление вкладчика в течение, например, 1 года со дня заключения договора (принятия заявления);

- НПФ ведет электронный учет договора (программное обеспечение содержит все необходимые реквизиты вкладчика согласно типового договора) в течение еще 5 лет после осуществления выплаты всей суммы пенсионных накоплений/прекращения действия договора.

Подтверждением заключения договора будет являться второй экземпляр заявления (отрывной талон заявления). Таким образом, письменная форма заключения договора, предусмотренная п. 1 ст. 30 Закона «РК «О пенсионном обеспечении в РК», соблюдается.

3.6.4. Оптимизация процедуры хранения документов

В целях унификации срока и оптимизации процедур хранения документов по выплатам в АФН, НБРК, МТСЗН и МКиИРК внесено предложение о возможности сокращения срока хранения документов по выплате пенсионных накоплений до 5 лет после осуществления выплат и закрытия счета.

В будущем предлагается, осуществить оптимизацию процедур хранения пенсионных договоров и документов, оформляемых в связи с выплатой пенсионных накоплений, путем ведения электронного архива данных. В целом усовершенствовать процесс информирования о состоянии пенсионных накоплений вкладчиков.

АФН не поддержало вышеуказанное предложение АФК.

Вместе с тем, НБРК и МКиИРК, рассмотрев предложения АФК по данному вопросу, рекомендовало повторно внести предложения в АФН.

3.6.5. Правила перевода пенсионных накоплений из НПФ

В рамках Рабочей группы АФК по переводам пенсионных накоплений из НПФ обсуждались следующие вопросы:

- проблемы, возникающие при переводе пенсионных накоплений из НПФ;

- порядок учета возвращенных ошибочно перечисленных пенсионных накоплений;

- отказ фонда - отправителя в исполнении заявлений на перевод пенсионных накоплений вкладчиков, поданных поверенными;

- сроки представления НПФ в ГЦВП сведений о заключенных и прекративших действие с вкладчиками (получателями) договорах о пенсионном обеспечении;

- процедурные вопросы, связанные с обращением вкладчика/наследника в случае обнаружения ошибок в реквизитах, допущенных при перечислении взносов/пени;

- исполнение/неисполнение электронного уведомления ГЦВП в случае наличия/поступления заявления на выплату;

- перечисление суммы инвестиционного дохода при переходе вкладчика из одного НПФ в другой.

- недобросовестная конкуренция (недостоверная информация, размещаемая НПФ).

- конкретизация и оптимизация взаимодействия с территориальными органами МВД РК по осуществлению пенсионных выплат, в связи с выездом на ПМЖ за пределы РК.

3.6.6. Ответственность работодателя за административное давление в выборе НПФ

Предлагается ввести административную ответственность работодателя за понуждение в выборе НПФ своим сотрудником, либо отменить анонимность платежей, т.к., она влияет на качественный пенсионный сервис и эффективное оповещение.

В государственных структурах данную статью включить в список коррупционных нарушений.

3.6.7. Расширение охвата населения НПС

В АФН, МТСЗН, НБРК внесены предложения по:

- усилению мотивации и заинтересованности граждан в пенсионном обеспечении через систему добровольных и профессиональных пенсионных взносов;

- экономическому стимулированию добровольных пенсионных взносов. Нужно обеспечить условия максимального комфорта для вкладчиков добровольных пенсионных взносов как в свою пользу, так и в пользу третьих лиц (как правило, это близкие родственники, не имеющие возможности самостоятельно вносить обязательные пенсионные взносы);

- организации условий для уплаты добровольных профессиональных пенсионных взносов в пользу своих работников - всем работодателям, а не только по ограниченному перечню профессий, утвержденному Правительством. Количество работодателей, заинтересованных осуществлять добровольные взносы в пользу своих работников (особенно тех, кто еще не охвачен обязательной накопительной пенсионной системой), будет расти при условии отнесения таких взносов на вычеты в разумных пределах;

- установлению обязанности работодателей, связанных с тяжелыми, вредными работами, предусматривать специальные пенсионные планы для своих работников с перечислением профессиональных взносов на их пенсионное обеспечение и снять часто поднимаемые социальные вопросы льготирования пенсий таким работникам за счет государства;

- льготированию по социальному налогу работодателей, не имеющих задолженности по перечислению пенсионных взносов, в том числе предприятий малого и среднего бизнеса, воздавших значительное количество рабочих мест;

- совершенствованию порядка выплат из НПФ, чтобы люди могли воспользоваться пенсионными накоплениями при их достаточности в определенных обстоятельствах - в качестве обеспечения по кредиту, оплаты за обучение, лечение и т.д.;

- использованию зарубежного опыта по созданию пенсионных планов с участием премии государства и без таковой. Премия государства может быть представлена не в виде премии непосредственно вкладчику, а в виде налогового послабления работодателю и так далее.

3.6.8. Проект постановления Правления АФН «О внесении дополнений и изменений в постановление Правления АФН от 9 января 2006 года №6 «Об утверждении Правил назначения и деятельности временной администрации (временного администратора) банка, страховой (перестраховочной) организации и накопительного пенсионного фонда»

АФН учло предложение АФК по проекту, в части:

- повышения требований к НПФ, планирующим подать заявление на участие в выборе Фонда-получателя пенсионных активов ликвидируемого НПФ, в целях ограничения количества НПФ, которым направляется предложение;

- необходимости представления временной администрацией потенциальным Фондам-получателям детальной информации о структуре портфеля ликвидируемого НПФ, в целях создания возможности реальной оценки потенциальным Фондом-получателем возможности принятия пенсионных активов и обязательств НПФ по договорам о пенсионном обеспечении, в том числе для проведения стресс-тестинга, прилагаемого к заявлению о намерении принять данные пенсионные активы. Покольку данных, публикуемых на сайте АФН, не достаточно для проведения полноценного анализа структуры портфеля ликвидируемого НПФ.

При этом по облигациям нерезидентов, ввиду возможности выпуска бумаг на индивидуальных условиях, проспекты выпуска могут быть недоступны в открытых источниках.

Анализ структуры вкладчиков по суммам пенсионных накоплений, полу и возрасту необходим для проведения предварительного гэп-анализа. В дальнейшем по мере увеличения количества выплат данная информация приобретет большую актуальность.

3.6.9. Резервный Фонд

По результатам заседания 19.05.10 г. Рабочей группы НПФ в целом поддержали инициативу АФН по созданию резервного фонда, вместе с тем отметили, что для создания Фонда первоначально необходимо решить вопросы по:

а) совершенствованию методики оценки финансовых инструментов (проведения обесценения финансовых инструментов);

б) исключению негативных прецедентов связанных с возмещением обязательств из Фонда, примером которых является негативный опыт функционирования КФГД, базирующийся на возможности гарантирования обязательств только тем участникам рынка, которые занимают незначительную долю.

***

Большинство консолидированных предложений АФК, направленных в государственные органы, были приняты.

4. Основные приоритетные задачи на 2010 г.:

4.1. Дальнешее совершенствование:

4.1.1. пруденциального регулирования деятельности НПФ, ООИУПА;

4.1.2. системы управления рисками НПФ, ООИУПА;

4.1.3. инвестиционных ориентиров;

4.1.4. методики рыночной оценки финансовых инструментов в портфеле НПФ;

4.2. Развитие актуарных расчетов в НПС.

4.3. Выработка мер по качественному досрочному введению консервативного портфеля в НПС.

4.4. Выработка мер по дальнейшему развитию добровольных пенсионных взносов.

4.5. Отмена обязательности ежегодного информирования НПФ вкладчиков о состоянии пенсионных накоплений.

4.6. Оптимизация процедуры заключения договоров о пенсионном обеспечении и хранению документов по выплатам.

4.7. Дальнейшая оптимизация и совершенствование взаимодействия ГЦВП и НПФ.

4.8. Совершенствование механизма выплат из НПФ.

4.9. Придание пенсионным договорам статуса публичных договоров.

4.10. Разработка механизма по получению НПФ базы ИИН на регулярной основе из ГЦВП.

4.11. Оптимизация расходов НПФ по оплате банковских услуг за зачисление, перевод и выплату пенсионных накоплений.

____________________________

5.6. СЕКТОР ФИНАНСОВОГО ЛИЗИНГА

1. Состояние

1.1. Динамика развития

Казахстанский рынок лизинга в 2009 году развивался разнонаправлено. С одной стороны негосударственные лизинговые компании, особенно те, которые входят в различные финансовые холдинги, испытывали значительные трудности. Сократилось, а в некоторых случаях и вовсе прекратилось их финансирование материнскими структурами. Выросла доля проблемных проектов в структуре лизинговых портфелей.

С другой стороны, судя по официальной статистике за 1 полугодие 2009 года, в целом все основные показатели рынка не только не сократились, но даже возросли.

Основные показатели лизинговой деятельности

* по данным аналитической службы Business Resource по данным Агентства РК по статистике

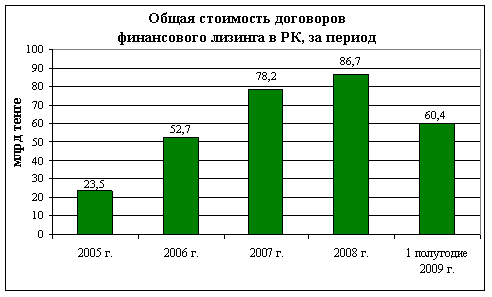

Если за весь 2008 год в Республике Казахстан было заключено договоров лизинга на 86,7 млрд. тенге, то за первое полугодие 2009 года – 60,4 млрд. тенге*. Даже с учетом сезонности лизинговой активности, можно предположить, что в целом за 2009 год рынку удалось, как минимум, сохранить свои объемы.

* по данным аналитической службы Business Resource по данным Агентства РК по статистике

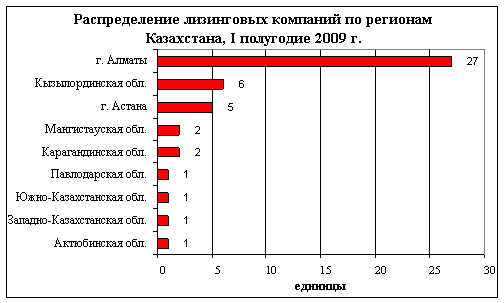

Количество лизинговых компаний в целом по стране сократилось незначительно. Если в 2008 году их было 48, то в первом полугодии 2009 года – 46. Количество работников, занятых в отрасли уменьшилось с 791 до 714 человек. Вместе с тем, если посмотреть на алматинский рынок лизинга, то здесь нет никаких снижений. Только рост. Количество компаний возросло с 25 до 27, численность работников – с 260 до 280 человек. Общая стоимость договоров в первом полугодии 2009 года выросла на 57% по сравнению с показателями всего 2008 года.

* по данным аналитической службы Business Resource по данным Агентства РК по статистике

По данным Агентства РК по статистике, наиболее привлекательными отраслями для лизинговых компаний в первой половине прошлого года были транспорт и связь – 40% от общей стоимости договоров, сельское хозяйство – 36%, строительство – 12%, промышленность – 9%. Необходимо отметить, что эта структура претерпела значительные изменения по сравнению с 2008 годом. Тогда лидерами были сельское хозяйство 64% от общей стоимости договоров, промышленность – 9%, строительство – 8%, транспорт и связь – 6%.

Распределение предметов лизинга по направлениям использования, тыс. тенге

| Направление | Здания и сооружения | Машины и оборудование | Прочее | |||

| 2008 г. | 1 полугодие 2009 г. | 2008 г. | 1 полугодие 2009 г. | 2008 г. | 1 полугодие 2009 г. | |

| Всего | 3 522 264 | 138 294 | 80 876 503 | 59 714 468 | 2 321 608 | 638 458 |

| Сельское и лесное хозяйство | 419 410 | 30 147 | 53 809 296 | 21 436 395 | 1 462 279 | 329 283 |

| Промышленность | 492 | - | 7 459 236 | 5 253 637 | 384 621 | |

| Строительство | 214 357 | 492 | 6 605 901 | 7 195 036 | 113 345 | 104 410 |

| Торговля и ремонт автомобилей, бытовых изделий | - | - | 1 006 459 | 540 262 | 364 | 204 765 |

| Гостиницы и рестораны | - | - | 646 662 | 299 869 | - | - |

| Транспорт и связь | - | - | 5 537 268 | 24 223 974 | - | - |

* по данным аналитической службы Business Resource по данным Агентства РК по статистике

Основным источником финансирования лизинговых компаний по-прежнему остаются заемные средства. Причем, если за весь 2008 год участники рынка использовали 50 млрд. заемных средств, то только в первом полугодии 2009 года – 51 млрд. Доля заемных средств в общем объеме фондирования лизинговых компаний возросла с 58% до 84%. Остальные источники финансирования лизинга демонстрировали тенденцию к сокращению. Особенно явно снизились трансферты из республиканского бюджета. Ужали расходы и местные бюджеты: например, на приобретение в лизинг сельхозтехники в первой половине прошлого года денег оттуда вообще не выделялось, хотя ранее это направление финансировалось довольно активно.

| | Собственные средства | Республиканский бюджет | Местный бюджет | Иностранные инвестиции | Заемные средства | |||||

| 2008 г. | 1 полугодие 2009 г. | 2008 г. | 1 полугодие 2009 г. | 2008 г. | 1 полугодие 2009 г. | 2008 г. | 1 полугодие 2009 г. | 2008 г. | 1 полугодие 2009 г. | |

| Всего | 10 372 907 | 3 943 555 | 15 725 510 | 1 035 790 | 964 694 | 316 500 | 9 506 095 | 4 079 595 | 50 151 169 | 51 115 780 |

| С/Х техника | 4 524 277 | 2 176 255 | 11 866 135 | 873 618 | 314 694 | - | 5 275 035 | 4 079 595 | 29 038 941 | 14 253 983 |

* по данным аналитической службы Business Resource по данным Агентства РК по статистике

Стоимость лизинговых услуг в РК в 2010 году будет во многом зависеть от решения вопроса реструктуризации долгов по торговому финансированию. Если доступ к зарубежным кредитам под покрытие экспортно-страховых агентств и дальше будет закрыт, то стоимость лизинга, предоставляемого негосударственными компаниями не только не снизится, но и может возрасти.

Скорее всего, наиболее доступный лизинг будет обеспечиваться в основном за счет государственного фондирования.

Основные результаты лоббирования в 2010 году

1. Достигнуты компромиссные решения по налогообложению в части:

а) условий передачи имущества во вторичный лизинг, при которых налоговые льготы по финансовому лизингу сохраняются;

б) уточнения определения даты, с которой размер освобожденного оборота при передаче имущества в финансовый лизинг признается облагаемым, при прекращении обязательств по договору финансового лизинга по истечению 3-х летнего периода;

в) отнесения в зачет налога на добавленную стоимость, при прекращении обязательств по договору финансового лизинга по истечению 3-х летнего периода, в том налоговом периоде, на который приходится дата совершения оборота по реализации, а не в том, на который приходится дата выписки счета-фактуры.

2. Лизинговые компании включены в перечень операторов, ответственных за реализацию Программы финансирования лизинговых сделок субъектов малого и среднего предпринимательства, занятых в сфере обрабатывающей промышленности.

2. Проблемы

2.1. Налогообложение финансового лизинга

Лизинговые компании в своей деятельности сталкиваются со следующими проблемными вопросами при применении действующего налогового законодательства Республики Казахстан:

а) условия передачи имущества во вторичный лизинг, при которых налоговые льготы по финансовому лизингу сохраняются;

б) неточность в определении даты, с которой размер освобожденного оборота при передаче имущества в финансовый лизинг признается облагаемым, при прекращении обязательств по договору финансового лизинга по истечению 3-х летнего периода;

в) процедура отнесения в зачет налога на добавленную стоимость, при прекращении обязательств по договору финансового лизинга по истечению 3-х летнего периода, в том налоговом периоде, на который приходится дата выписки счета-фактуры.

2.2. Совершенствование таможенного законодательства в части финансового лизинга

В соответствии с Таможенным кодексом Республики Казахстан (далее – Таможенный кодекс), контроль целевого использования условно выпущенных товаров с правом доначисления таможенных платежей и налогов (в случае с лизингом – освобожденных от уплаты НДС на импорт) относится к компетенции таможенных органов.

В действующей редакции Таможенного кодекса отсутствует четкое определение понятия «целевое использование товаров, ввезенных лизингодателем по договорам лизинга».

2.3. О снижении ставок государственной пошлины при истребовании предметов финансового лизинга

В деятельности лизинговых компаний, являющихся собственниками предметов лизинга, периодически возникают основания по возврату или истребованию предметов лизинга в связи с неисполнением лизингополучателями принятых на себя денежных или иных обязательств, обусловленных договорами финансового лизинга и воспрепятствованию лизингодателю в возврате (истребовании) предмета лизинга.

В обоих случаях в соответствии с требованием налогового законодательства Республики Казахстан предварительно должна быть уплачена государственная пошлина.

Мнение судов и практикующих юристов в отношении размеров (ставок) уплаты государственной пошлины неоднозначно.

Действующие ставки государственной пошлины при возврате или истребовании предметов лизинга косвенно ограничивают лизингодателя (собственника) в реализации своих законных прав, предусмотренных Законом (пункт 3 статьи 24) и Гражданским процессуальным кодексом Республики Казахстан (подпункт 7-1 пункта 1. статьи 140) в силу вынужденного несения значительных дополнительных расходов.

3. Консолидированные предложения по решению проблем

3.1. Налогообложение финансового лизинга

АФК внесены в МЭРТ предложения по внесению изменений в налоговое законодательство по вопросам налогообложения финансового лизинга и достигнуты компромиссные решения в части:

а) условий передачи имущества во вторичный лизинг, при которых налоговые льготы по финансовому лизингу сохраняются;

б) уточнения определения даты, с которой размер освобожденного оборота при передаче имущества в финансовый лизинг признается облагаемым, при прекращении обязательств по договору финансового лизинга по истечению 3-х летнего периода;

в) отнесения в зачет налога на добавленную стоимость, при прекращении обязательств по договору финансового лизинга по истечению 3-х летнего периода, в том налоговом периоде, на который приходится дата совершения оборота по реализации, а не в том, на который приходится дата выписки счета-фактуры.

3.2. Совершенствование таможенного законодательства в части финансового лизинга

АФК, во избежание двоякого толкования норм Таможенного кодекса, внесены предложения в МФ предусмотреть корреспондирующую ссылку на пункт 4 статьи 78 Налогового кодекса Республики Казахстан и на действующее законодательство Республики Казахстан в сфере финансового лизинга (Гражданский Кодекс Республики Казахстан и Закон Республики Казахстан «О финансовом лизинге») для определения нецелевого использования предметов лизинга.

Данное изменение позволит привести к единообразному толкованию норм Таможенного и Налогового кодексов в сфере финансового лизинга с положениями Закона Республики Казахстан «О финансовом лизинге».

Также было предложено дополнить пункт 1 статьи 304 Таможенного кодекса Республики Казахстан, что дало бы возможность расширить налогооблагаемую базу реального сектора экономики и явилось значительной мерой государственной поддержки, направленной на развитие приоритетных отраслей промышленности, обозначенных Программой формированного индустриально - инновационного развития Республики Казахстан.

3.3. О снижении ставок государственной пошлины при истребовании предметов финансового лизинга

АФК в МФ были внесены предложения о том, что требование о возврате и/или истребовании предмета лизинга должно относится к категории исковых заявлений неимущественного характера, т.к. оно заявляется с целью понуждения лизингополучателя, на основании судебного акта, совершить определенные действия в отношении лизингодателя без денежного выражения этих действий.

Следовательно, уплату государственной пошлины при заявлении исковых требований по возврату имущества, являющимся предметом лизинга, целесообразно определить по фиксированной ставке с привязкой к размеру МРП.

Предлагаемые дополнения будут стимулировать лизингополучателей на исполнение договорных обязательств, обеспечат исполнение статей 23 и 24 Закона и применение процессуальных норм.

Лизингодатель, как собственник имущества, будет иметь реальную возможность судебной защиты своих имущественных прав по возврату (истребованию) предмета лизинга, с минимизацией риска не возвратности понесенных расходов по уплате государственной пошлины.

4. Основные приоритетные задачи на 2010 г.:

В 2010 году необходимо продолжить работу АФК по:

1. внесению изменений в таможенное законодательство в части введения четкого определения понятия «целевое использование товаров, ввезенных лизингодателем по договорам лизинга»;

2. внесению изменений в пункт 1 статьи 535 Налогового кодекса Республики Казахстан в части снижения ставок государственной пошлины при истребовании предметов финансового лизинга

VI. Основные направления

работы АФК

6.1. Организация взаимодействия с государственными органами

АФК осуществляет взаимодействие с уполномоченными государственными органами на основе соглашений о сотрудничестве и в соответствии с законодательством:

| № | Наименование государственного органа | Документ |

| 1. | Совет предпринимателей при Президенте Республики Казахстан. | Указ Президента Республики Казахстан «Об образовании Совета предпринимателей при Президенте Республики Казахстан» от 23 апреля 2005 года № 1560 |

| 2. | Национальный Банк Республики Казахстан | 1 февраля 2002 года – Протокол о сотрудничестве |

| 3. | Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций | 17 февраля 2004 года – Соглашение о сотрудничестве |

| 4. | Министерство финансов Республики Казахстан | 13 июля 2004 года – Соглашение (меморандум) о сотрудничестве |

| Участие АФК в рабочих органах государственных структур осуществляется в установленном законодательством порядке. | ||

| № | Наименование государственной структуры | Наименование рабочего органа |

| 1. | Парламент Республики Казахстан |

|

| 2. | Правительство Республики Казахстан |

|

| 3. | Национальный Банк Республики Казахстан |

|

| 4. | Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций |

|

| 5. | Агентство Республики Казахстан по регулированию деятельности РФЦА |

|

| 6. | Министерство экономики и бюджетного планирования Республики Казахстан |

|

| 7. | Министерство финансов Республики Казахстан |

|

| 8. | Министерство индустрии и торговли Республики Казахстан |

|

| 9. | Министерство труда и социальной защиты населения Республики Казахстан |

|

| 10. | Министерство юстиции Республики Казахстан |

|

| 11. | Агентство РК по статистике |

|

| 12. | АО «Казахстанский фонд гарантирования (страхования) депозитов (вкладов) физических лиц в банках второго уровня» |

|

| 13. | Аким г. Алматы |

|

| 14. | Аким г. Астана |

|

| 15. | Счетный комитет по контролю за исполнением республиканского бюджета Республики Казахстан |

|

____________________

6.2. Организация взаимодействия с объединениями (ассоциациями/союзами) и отдельными финансовыми институтами.

АФК проводится работа по налаживанию сотрудничества с отдельными финансовыми институтами и объединениями предпринимателей.

| № | Наименование объединений/организаций | Формы взаимодействия |

| Бизнес – сообщество | ||

| 1. 2. | Бизнес-ассоциации страны ОЮЛ «Общенациональный союз предпринимателей и работодателей Казахстана «Атамекен» | 21 февраля – Совет эмитентов (АФК – рабочий орган) 24 марта 2005 года – Учредительный договор |

| Финансовый сектор | ||

| 1. | ОЮЛ «Ассоциация Управляющих Активами» | 28 апреля 2001 года – Договор о сотрудничестве и взаимодействии |

| 2. | АО «СК «Экополис» | 31 мая 2004 года – Соглашение о сотрудничестве |

| 3. | ОЮЛ «Ассоциация участников страхового рынка Казахстана» | 16 июля 2004 года – Соглашение о сотрудничестве |

| 4. | Ассоциация пенсионных фондов | 3 августа 2004 года – Соглашение о сотрудничестве |

| 5. | Казахстанская ассоциация реестродержателей | 4 ноября 2004 года – Соглашение о сотрудничестве |

| 6. | Евразийский банк развития | 30 октября 2006 года – Соглашение о сотрудничестве |

| 7. | АО «Центр маркетингово-аналитических исследований» | 31 октября 2006 года – Меморандум о взаимопонимании и сотрудничестве |

| Реальный сектор | ||

| 1. | Республиканское Общественное Объединение «Союз Фермеров Казахстана» | 7 мая 2003 года – Генеральное Соглашение о сотрудничестве |

| 2. | Форум предпринимателей Казахстана | 12 августа 2004 года – Соглашение о сотрудничестве |

| 3. | Торгово-Промышленная Палата Республики Казахстан | 22 июля 2005 года – Координационный Совет |

| 4. | Ассоциация Казахстан Петролеум | 01 июля 2006 года – Меморандум о сотрудничестве |

| 5. | Европейская бизнес ассоциация в Казахстане «Eurobak» | 01 июля 2006 года – Меморандум о сотрудничестве |

| 6 | Национальный Совет Казахстана по корпоративному управлению | 7 июня 2006 г. – Протокол о сотрудничестве |

- 6.3. Международное сотрудничество

АФК проводится работа по налаживанию сотрудничества и деловых контактов с зарубежными объединениями финансовых организаций.

| № | Наименование объединения | Страна | Дата заключения соглашения/установление контактов | Форма сотрудничества |

| 1. | Европейская Федерация сообществ финансовых аналитиков (EFFAS) | Международный институт | 27 июня 2004 года | АФК принята в ассоциированные члены |

| 2. | Ассоциация российских банков | Россия | 25 мая 2004 года | Соглашение о сотрудничестве |

| 3. | Ассоциация белорусских банков | Беларусь | 25 июня 2004 года | Соглашение о сотрудничестве |

| 4. | Союз банков Армении | Армения | 5 ноября 2004 года | Соглашение о сотрудничестве |

| 5. | Ассоциация банков Узбекистана | Узбекистан | 15 ноября 2004 года | Соглашение о сотрудничестве |

| 6. | Ассоциация литовских банков | Литва | 2 декабря 2004 года | Соглашение о сотрудничестве |

| 7. | Ассоциация банков Польши | Польша | 22 декабря 2004 года | Соглашение о сотрудничестве |

| 8. | Ассоциация страховщиков топливно-энергетического комплекса | Россия | 28 декабря 2004 года | Соглашение о сотрудничестве |

| 9. | Лига страховых организаций Украины | Украина | 23 декабря 2004 года | Соглашение о сотрудничестве |

| 10. | Ассоциация украинских банков | Украина | 14 марта 2005 года | Соглашение о сотрудничестве |

| 11. | Национальная страховая гильдия Российской Федерации | Российская Федерация | 11 января 2005 года | Соглашение о сотрудничестве |

| 12. | СОАО «Русский страховой центр» | Россия | 31 мая 2005 года | Соглашение о сотрудничестве |

| 13. | Всероссийский союз страховщиков | Россия | Октябрь 2006 года | Соглашение о сотрудничестве |

| 14. | Ассоциация региональных банков России (Ассоциация «Россия») | Россия | Апрель 2007 года | Соглашение о сотрудничестве |

| 15. | Белорусский союз лизингодателей | Беларусь | Июль 2007 года | Соглашение о сотрудничестве |

| 16. | Всеукраинская ассоциация лизинга «Укрлизинг» | Украина | Июль 2007 года | Соглашение о сотрудничестве |

| 17. | Координационный Совет банковских объединений стран СНГ | РФ, Беларусь, Казахстан, Армения | 7 сентября 2004 года | Заявление о сотрудничестве |

| 18. | Ассоциация компаний по управлению инвестиционными фондами Польши | Польша | 28 сентября 2004 года | Письмо о намерениях по сотрудничеству |

| 19. | Палата пенсионных фондов Польши | Польша | Сентябрь 2004 года | Письмо о намерениях по сотрудничеству |

| 20. | Общественное объединение «Бухгалтер Туркменистана» | Туркменистан | Сентябрь 2004 года | Письмо о намерениях по сотрудничеству |

| 21. | Ассоциация эстонских банков | Эстония | Октябрь 2004 года | Письмо о намерениях по сотрудничеству |

| 22. | Ассоциация японских банков | Япония | Октябрь 2004 года | Письмо о намерениях по сотрудничеству |

| 23. | Ассоциация швейцарских банков | Швейцария | Октябрь 2004 года | Письмо о намерениях по сотрудничеству |

| 24. | Ассоциация коммерческих банков Латвии | Латвия | Октябрь 2004 года | Письмо о намерениях по сотрудничеству |

| 25. | Хорватская банковская ассоциация | Хорватия | Октябрь 2004 года | Письмо о намерениях по сотрудничеству |

| 26. | Корейская федерация банков | Южная Корея | Ноябрь 2004 года | Письмо о намерениях по сотрудничеству |

| 27. | Добровольческий корпус финансовых услуг | США | _____ | Сотрудничество |

| 28. | Турецкая Администрация содействия и развития (ТИКА). | Турция | _____ | Сотрудничество |

| 29. | Международная финансовая корпорация (IFC) | Международный институт | _____ | Сотрудничество |

| 30. | Всемирный Банк (WB) | Международный институт | _____ | Сотрудничество |

| 31. | Агентство по трансферту финансовых технологий | Люксембург | _____ | Сотрудничество |