Пояснительная записка к годовому отчету за 2011 год Полное фирменное наименование: Открытое акционерное общество «Электромашиностроительный завод «лепсе»

| Вид материала | Пояснительная записка |

Содержание5 Пояснения к форме «Отчет о движении денежных средств» Движение денежных средств по видам деятельности, тыс. руб. Структура расходов денежных средств по текущей деятельности |

- Пояснительная записка к годовому бухгалтерскому отчету производственно-финансовой деятельности, 117.15kb.

- Пояснительная записка к годовому бухгалтерскому отчету производственно-финансовой деятельности, 124.38kb.

- Пояснительная записка к бухгалтерской отчетности открытого акционерного общества, 523.49kb.

- Пояснительная записка к бухгалтерской отчетности ОАО «чмз», 209.18kb.

- Пояснительная записка к бухгалтерской отчетности за 2011 год ОАО «Машиностроительный, 375.43kb.

- Пояснительная записка к годовой бухгалтерской отчетности за 2010 год, 830.14kb.

- Ежеквартальный отчет открытое акционерное общество «Туймазинский завод автобетоновозов», 1604.48kb.

- Ежеквартальный отчет открытое акционерное общество «Туймазинский завод автобетоновозов», 2412.13kb.

- Пояснительная записка к бухгалтерской отчетности ОАО «Инмарко», 596.49kb.

- О проведении годового общего, 39.93kb.

5 Пояснения к форме «Отчет о движении денежных средств»

Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий погашение всех первоочередных платежей.

Расшифровка движения денежных средств представлена в таблице.

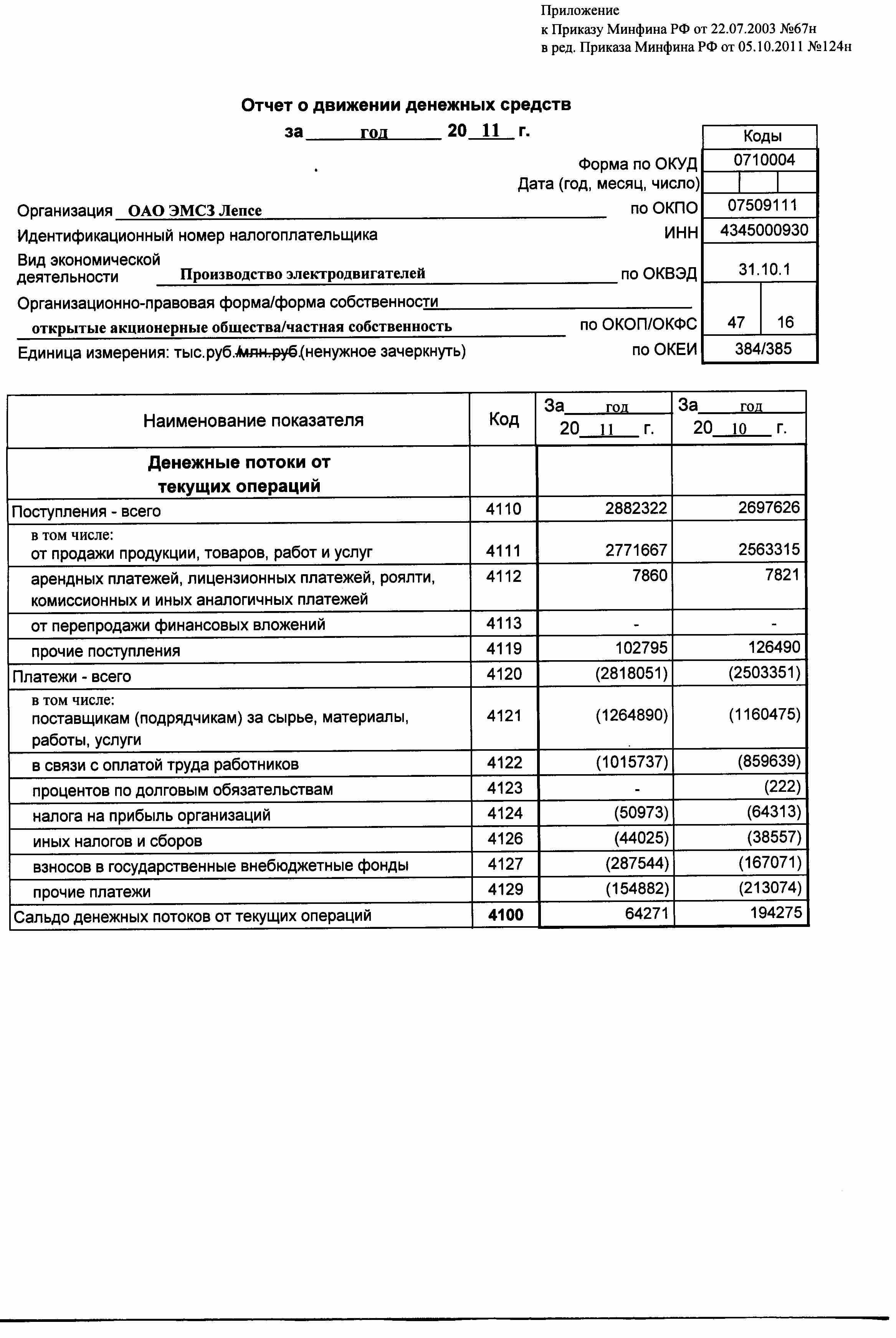

Движение денежных средств по видам деятельности, тыс. руб.

| Наименование показателей | Текущая деятельность | Инвестиционная деятельность | Финансовая деятельность | ВСЕГО 2011 г. | ВСЕГО 2010 г. | Темп Роста % |

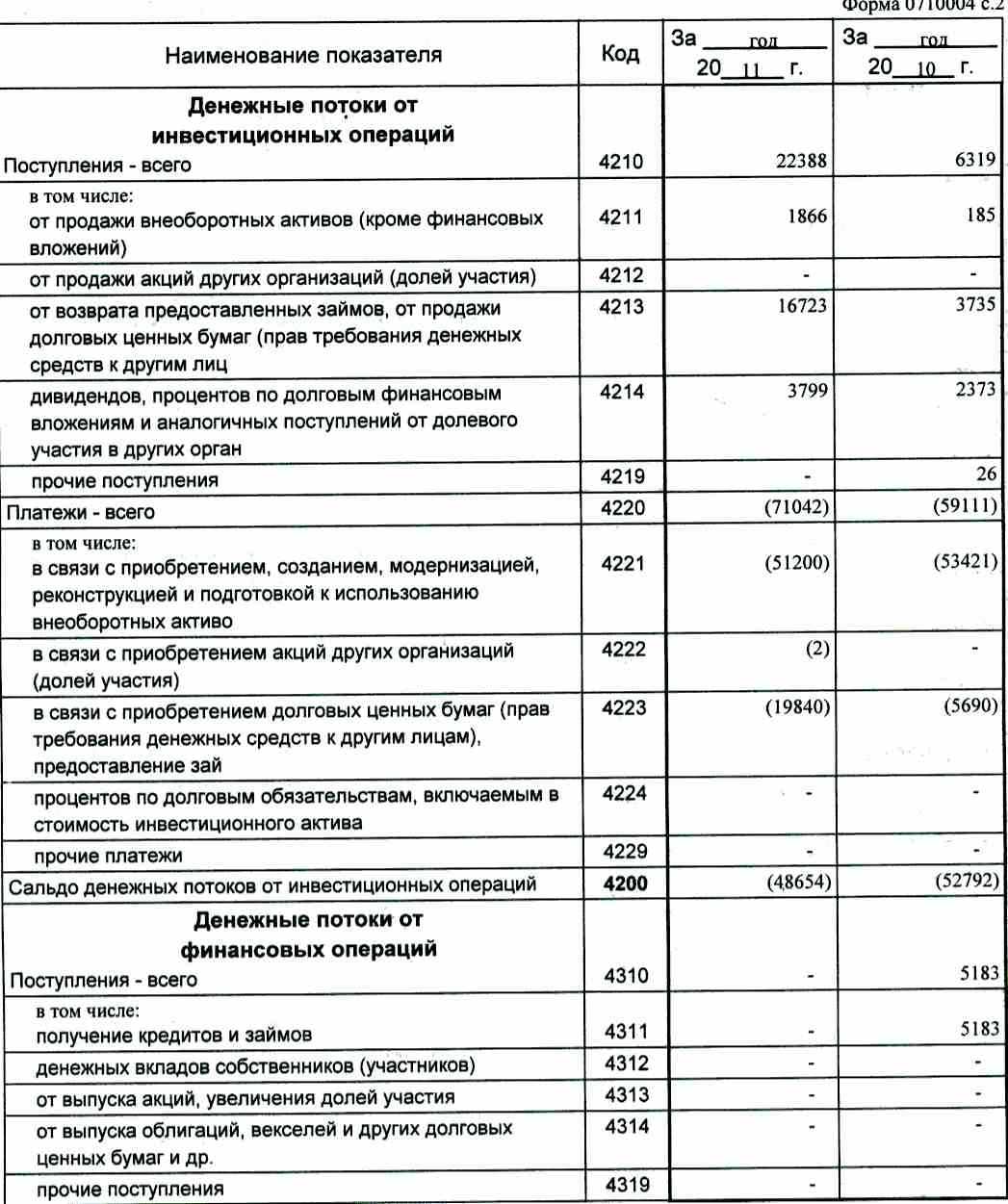

| Поступление денежных средств | 2 882 322 | 22 388 | - | 2 904 710 | 2 709 128 | 107,2 |

| в т.ч. дочерние, зависимые лица | 169 257 | 9 288 | - | 178 545 | 189 127 | 94,4 |

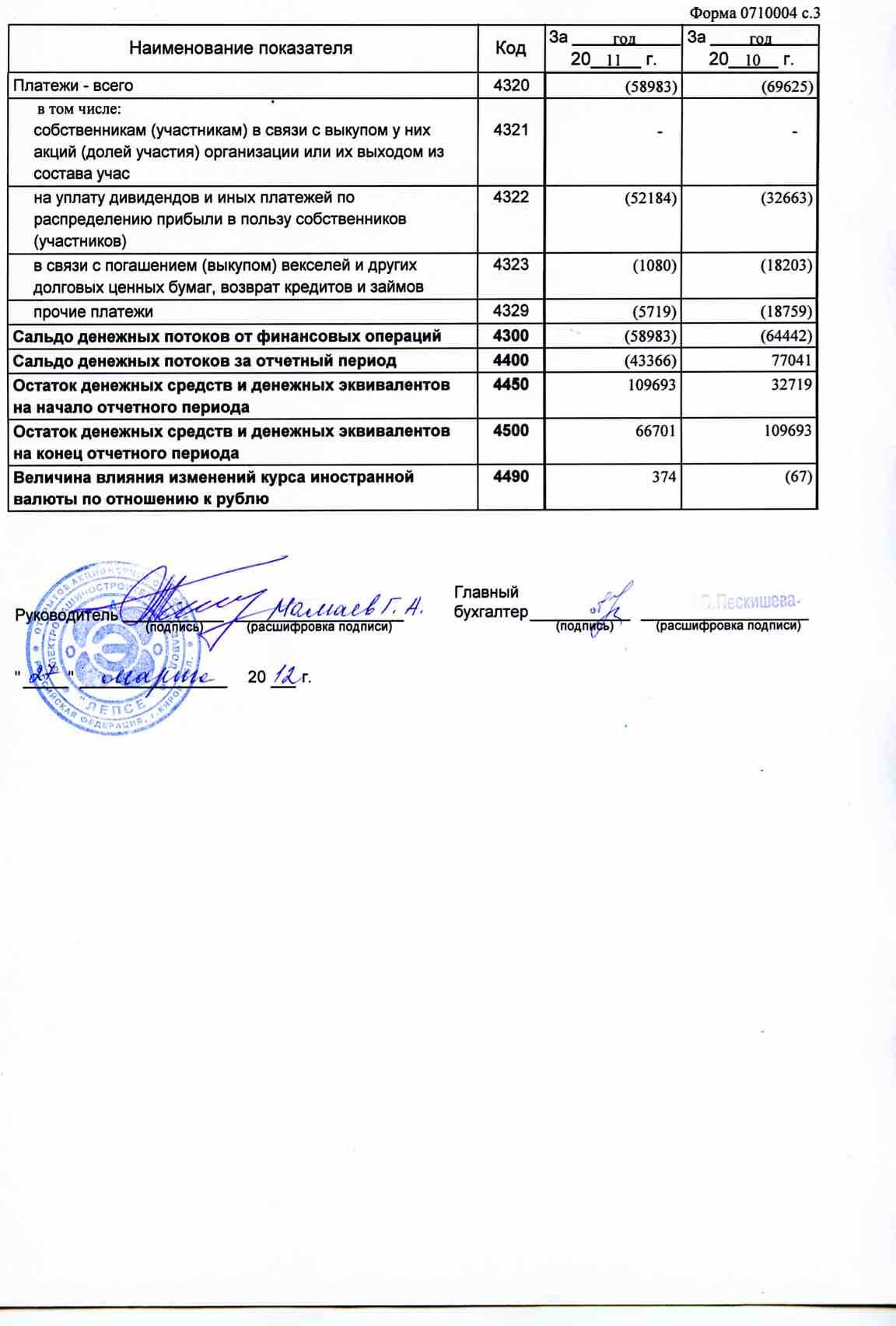

| Расходование денежных средств | 2 818 051 | 71 042 | 58 983 | 2 948 076 | 2 632 087 | 112,0 |

| в т.ч. дочерние, зависимые лица | 16 151 | 10 002 | 2 052 | 28 205 | 43 854 | 64,3 |

| Сальдо денежных потоков | 64 271 | -48 654 | -58 983 | -43 366 | 77 041 | х |

| Доля в структуре денежных поступлений | 99,2 | 0,8 | х | 100,0 | х | х |

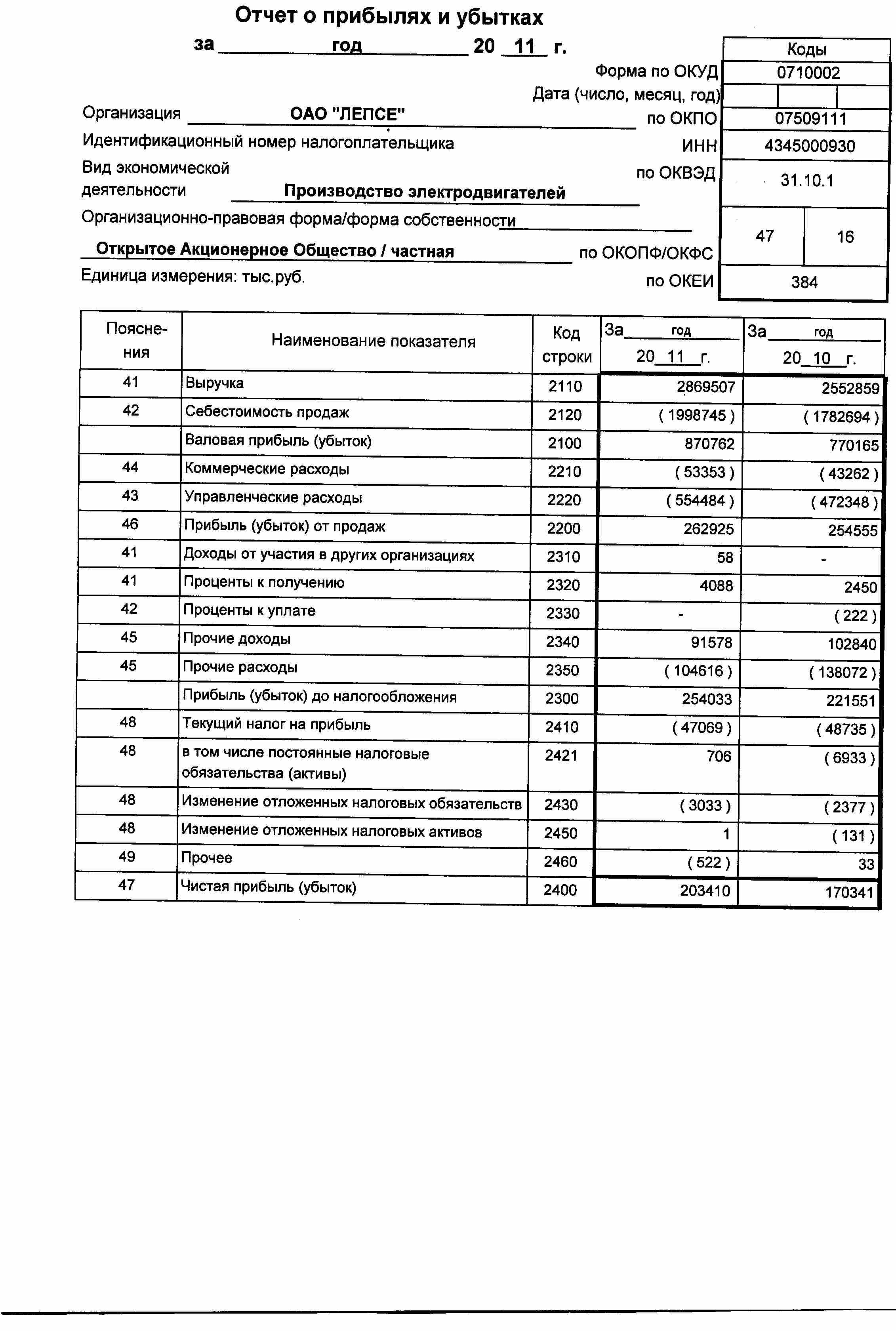

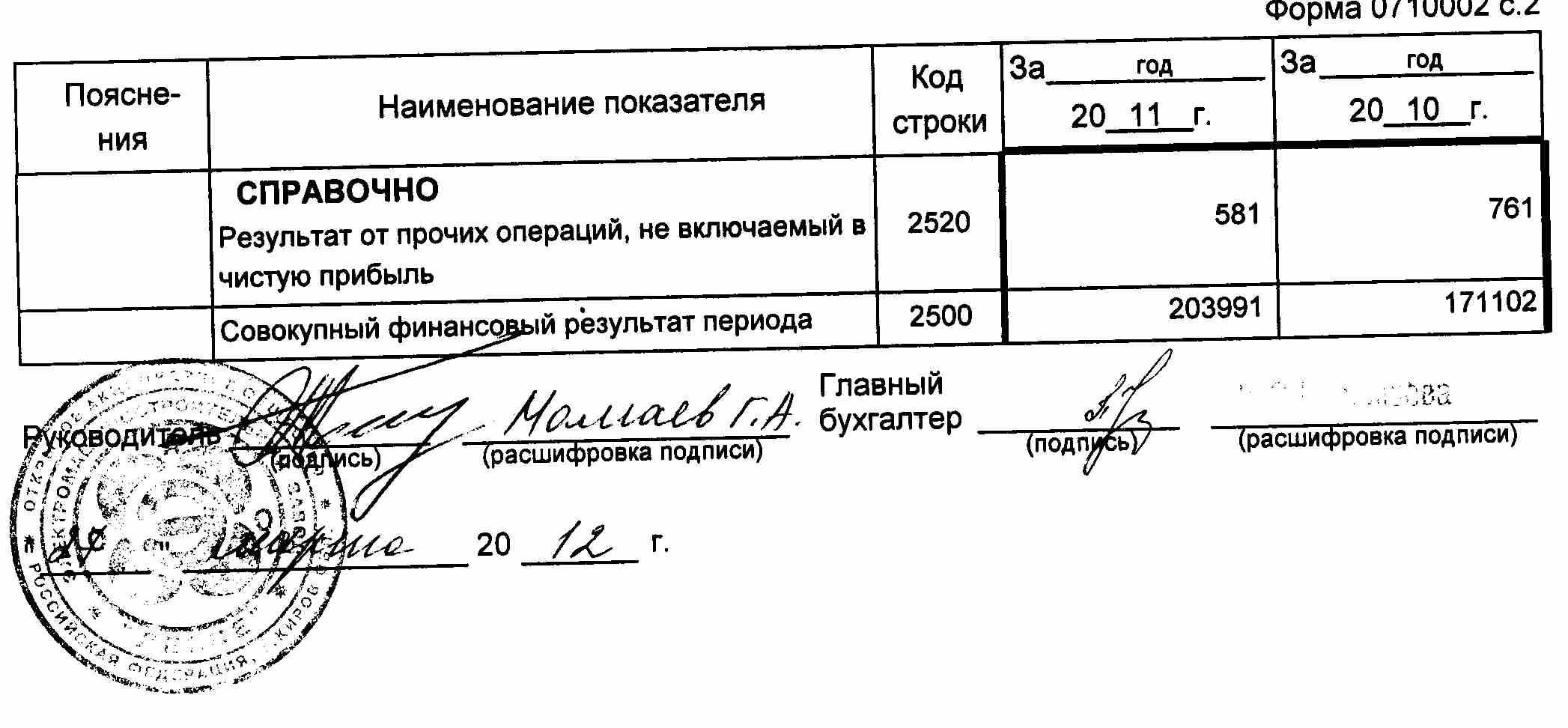

В 2011 г. поступление денежных средств составило 2 904 710 тыс. руб., по отношению к аналогичному периоду прошлого года наблюдается рост денежных средств на 7,2% или 195 528 тыс. руб.

В структуре поступления денежных средств в 2011 г. наибольший удельный вес занимают поступления по текущей деятельности – 99,2 % или 2 882 322 тыс. руб., из них 2 771 667 тыс. руб. (95,4%) – денежные средства, полученные от покупателей и заказчиков.

Расход денежных средств в 2011 г. составил 2 948 076 тыс. руб. или к уровню 2010 г. увеличился на 12% (315 989 тыс. руб.). Наибольший удельный вес в структуре расходов – расходы на текущую деятельность (95,6%).

Структура расходов денежных средств по текущей деятельности

| Наименование показателей | 2011 г. тыс. руб. | Структура % | 2010 г. тыс. руб. | Структура % | Темп роста % |

| Оплата поставщикам за сырье, материалы, работы, услуги | 1 264 890 | 44,9 | 1 160 475 | 46,4 | 109,0 |

| Оплата труда работников | 1 015 737 | 36,0 | 859 639 | 34,3 | 118,2 |

| Выплата процентов по долговым обязательствам | - | - | 222 | х | х |

| Расчеты по налогам и сборам и внебюджетным фондам | 382 542 | 13,6 | 269 941 | 10,8 | 141,7 |

| Прочие расходы | 154 882 | 5,5 | 213 074 | 8,5 | х |

| ВСЕГО | 2 818 051 | 100 | 2 503 351 | 100 | х |

Расход денежных средств по текущей деятельности в 2011 г. составил 2 818 051 тыс. руб. Структура расходов в отчетном периоде по отношению аналогичному периоду прошлого года практически не изменилась.

Пополняемые депозитные вклада со сроком погашения «по первому требованию» (депозитный договор «универсальный») в части неснижаемого остатка отражается в составе финансовых вложений, а в части сверх установленного остатка признается денежным эквивалентом.

В прочих расходах, в том числе отражены денежные эквиваленты (депозитные вклады) в сумме 100 300 тыс. руб. за 2011 г. и в сумме 135 900 тыс. руб. за 2010 г.

Расход денежных средств по текущей деятельности путем безналичных расчетов составил 2 760 100 тыс. руб. или 97,9 %, за наличный расчет – 57 951 тыс. руб. или 2,1 %.

Оборот поступлений по валютному счету за 2011 г. составил 28 342 тыс. руб., в том числе 846 тыс. долларов, 88 тыс. евро: 1% к поступлениям от текущей деятельности. К 2010 г. произошло снижение на 4,9 % или на 1 462 тыс. руб.

Данные формы отчета о движении денежных средств по строке 4450 и 4500 имеют расхождение с данными формы бухгалтерского баланса по строке 1250 на сумму 777 тыс. руб. в 2011г. и 35 тыс. руб. в 2010г. Расхождение объясняется тем, что суммы по субсчету «Денежные документы» счета 50 в форме отчета о движении денежных средств не учитываются.

6 Финансовый анализ хозяйственной деятельности Общества

Для оценки финансового состояния и эффективности использования ресурсов проведен анализ показателей ликвидности.

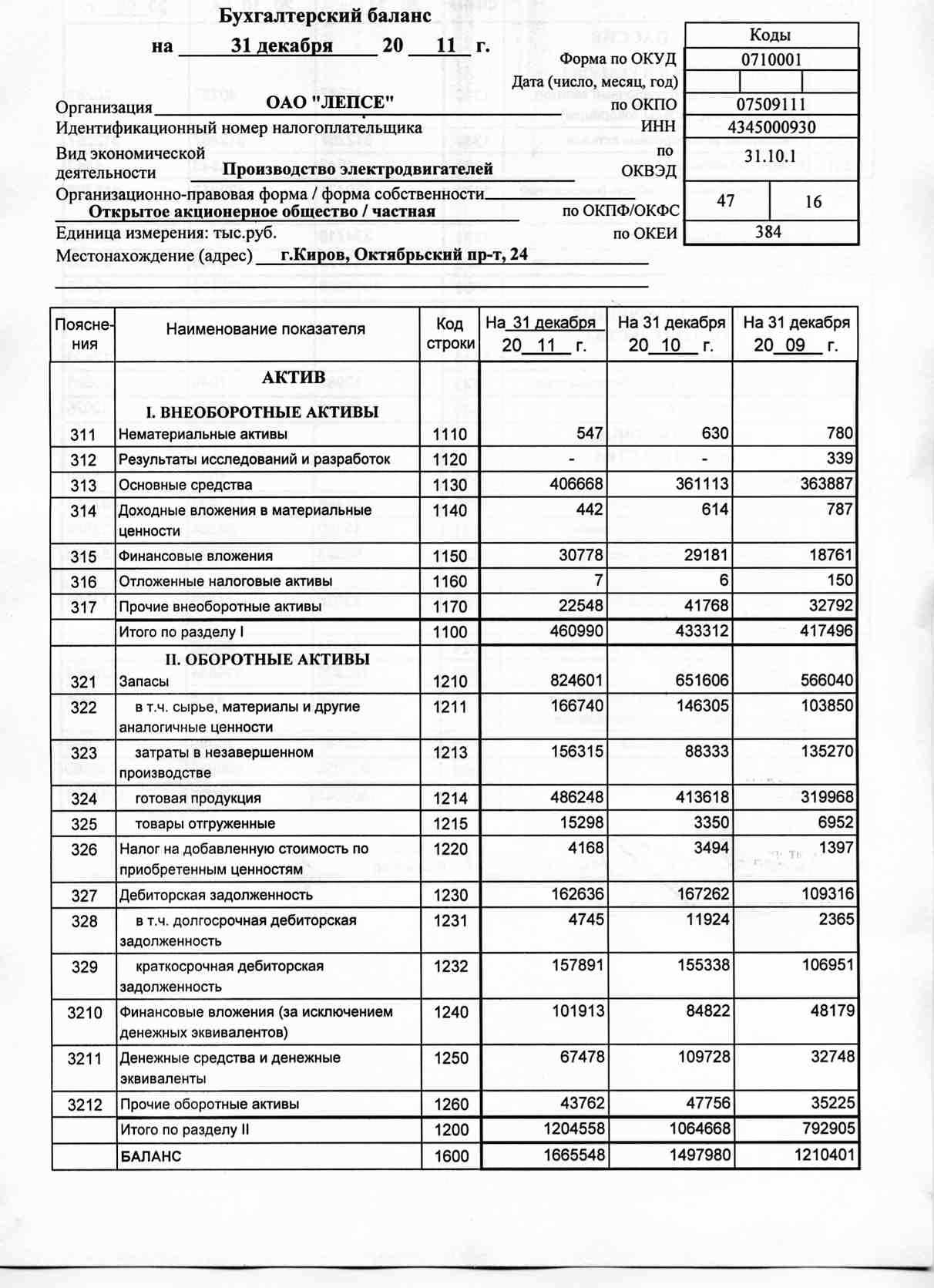

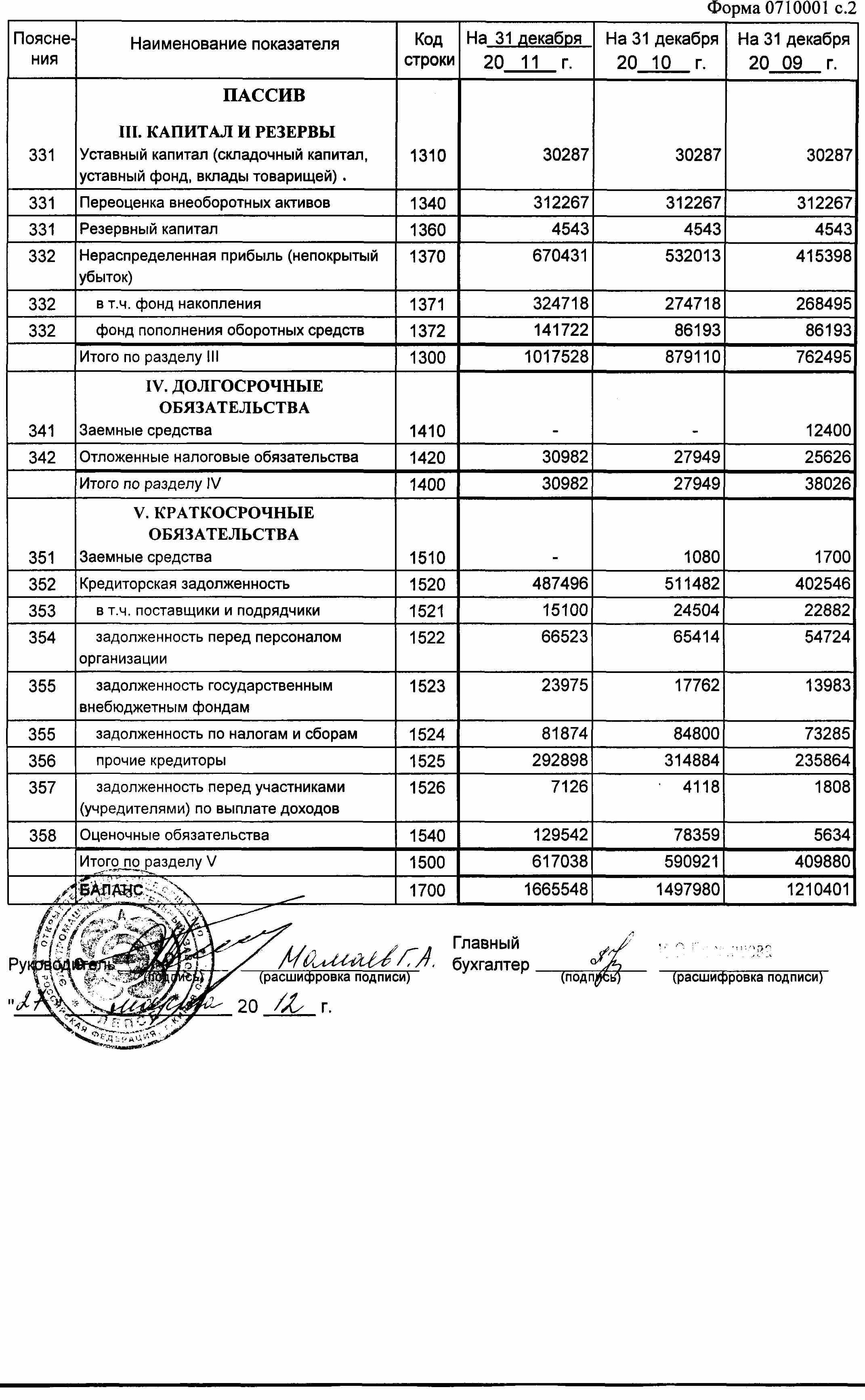

Как показывают представленные данные, баланс организации не является полностью ликвидным как на начало, так и на конец периода, поскольку не соблюдается одно из четырех неравенств, согласно которому баланс считается ликвидным, т.е. наиболее ликвидные активы и на начало и на конец года (194 550 тыс. руб. и 169 391 тыс. руб. соответственно) не покрывают наиболее срочные обязательства (511 482 тыс. руб. и 487 496 тыс. руб.). Труднореализуемые активы меньше постоянных пассивов, что свидетельствует о превышении собственного капитала над внеоборотными активами, и имеется запас свободных собственных средств для пополнения оборотных активов (соответственно на начало и на конец года: 433 874 тыс. руб. и 551 793 тыс. руб.).

Динамика показателей ликвидности представлена в следующей таблице.

Анализ показателей ликвидности позволяет сделать следующие выводы:

* коэффициент абсолютной ликвидности показывает сумму краткосрочных обязательств, которые могут быть погашены за счет использования денежных средств и ценных бумаг. По данным анализа коэффициент абсолютной ликвидности выше нормативного значения, но по сравнению с началом года он снизился на 0,03п. Для более полного анализа ликвидности баланса рассмотрим коэффициент текущей ликвидности.

* коэффициент текущей ликвидности является свидетельством того, что Общество на 31.12. 2011 г. сможет покрыть все свои обязательства оборотными активами и у него еще останется 146,1 % свободных оборотных средств, но при этом Обществу необходимо проведение активной работы по оптимизации запасов, т.к. в структуре оборотных активов на них приходится 68,5 %.

* коэффициент критической ликвидности показывает, что на 31.12.2011 г. краткосрочные обязательства на 76,1 % покрываются за счет наиболее ликвидных активов.

Коэффициент автономии и финансовой зависимости соответствует нормативному значению и свидетельствует о том, что Общество не зависимо от внешних источников. На 31.12.2010 г. доля собственного капитала в общей сумме имущества предприятия составляет 61 %, а доля заемного 39 % это характеризует финансовую устойчивость общества. Коэффициент соотношения заемного и собственного капитала показывает: на 1 руб. собственных средств приходится 63 коп заемных средств.

Собственные средства, имеющиеся в распоряжении предприятия, покрывают текущие активы и соответствуют нормативному значению.

Структура источников средств предприятия

Расчет стоимости чистых активов оценивается на основании данных бухгалтерского учета. Для акционерных обществ показатель чистых активов является индикатором, характеризующим состояние уставного капитала и в определенной степени финансовую устойчивость предприятия.

На начало и на конец анализируемого периода обязательства Общества были покрыты активами с превышением. Стоимость чистых активов на 31.12.2011 г. увеличилась на 138 418 тыс. руб. и составила 1 017 528 тыс. руб. Величина чистых активов превышает величину зарегистрированного уставного капитала.

Общество имеет умеренно устойчивое финансовое положение.

Для стабильности финансового положения необходимо провести ряд мероприятий:

* по оптимизации запасов в структуре оборотных активов;

* увеличению объемов продаж:

- за счет освоения новых производств и новых рынков сбыта;

- за счет разработки более гибкой маркетинговой политики.

* продолжить работу по формированию оборотного капитала за счет внутренних и внешних источников.

Генеральный директор Г.А.Мамаев

Главный бухгалтер И.О. Пескишева

27 марта 2012 г.