20 июля 2001 г. Оглавление

| Вид материала | Документы |

- Принят Государственной Думой 13 июля 2001 года Одобрен Советом Федерации 20 июля 2001, 191.08kb.

- Принят Государственной Думой 13 июля 2001 года Одобрен Советом Федерации 20 июля 2001, 359.09kb.

- Приказ Минздрава РФ от 30 июля 2001 г. N 291 "О мерах по предупреждению распространения, 434.44kb.

- Принят Государственной Думой 13 июля 2001 года Одобрен Советом Федерации 20 июля 2001, 668.35kb.

- Принят Государственной Думой 13 июля 2001 года Одобрен Советом Федерации 20 июля 2001, 238.54kb.

- Принят Государственной Думой 13 июля 2001 года Одобрен Советом Федерации 20 июля 2001, 1598.83kb.

- Принят Государственной Думой 13 июля 2001 года Одобрен Советом Федерации 20 июля 2001, 207.72kb.

- Принят Государственной Думой 13 июля 2001 года Одобрен Советом Федерации 20 июля 2001, 406.6kb.

- Принят Государственной Думой 13 июля 2001 года Одобрен Советом Федерации 20 июля 2001, 290.92kb.

- Принят Государственной Думой 13 июля 2001 года Одобрен Советом Федерации 20 июля 2001, 275.4kb.

1.3. Потребление алюминия

1.3.1. Динамика потребления алюминия в основных отраслях

Согласно данным статистики, динамика потребления алюминия в мире в последние годы неуклонно растет.

Основными отраслями – потребителями алюминия являются транспортная промышленность (судостроение, автомобилестроение, авиационная промышленность), строительство, производство упаковки, электротехника и другие отрасли.

Согласно оценке EIU (Economist Intelligence Unit), нынешнее потребление первичного алюминия в мире примерно соответствует годовому уровню в 23,9 млн. т. Начиная с середины 2000 года, спрос на металл возрастал особенно высокими темпами. В целом за 2000 г. потребление превысило уровень 1999 г. на 4,2%.

К примеру, в США увеличение спроса на алюминий вызвано прежде всего нуждами автомобильной промышленности. По оценке специалистов, его удельный расход на выпуск одного автомобиля возрастет с 113 кг в 2000 г. до 136 кг в 2003 г. При этом в ближайшие два года в стране ожидается сохранение высокого уровня продаж легковых автомобилей.

Помимо автомобилестроения, алюминий также широко используется при изготовлении тары и упаковки. К примеру, удельный вес алюминия в общем объеме выпуска банок для легких напитков в США в 1999 г. составил 47%.

Обнадеживающими для участников рынка являются также перспективы развития спроса на легкий металл в Европе, где в 2000 г. темп прироста ВВП составил 2,8%, а в 2001 г. может составить 2,6%. В Китае по итогам 2001 г. потребление первичного алюминия впервые может превысить уровень 3 млн. т (12% мирового потребления). Собственное производство алюминия в КНР в 2000 году оценивалось в 2,7 млн. т.

На сегодняшний день важным потребителем алюминия является строительство, которое поглощает около 15% мировой добычи первичного алюминия. В промышленно развитых странах доля строительства в общенациональном потреблении алюминия доходит до 20% (США, ФРГ, Италия) и даже 30% (Япония). За последние 5 лет потребление алюминия на нужды строительства выросло в среднем в мире на 2-2,5%.

Мировое автомобилестроение также является крупнейшим потребителем алюминия. Согласно прогнозу канадской фирмы Alcan Aluminium, мировое потребление алюминия в производстве автомобилей в ближайшие 5 лет возрастет на 2,5 млн. т (т. е. более чем на 55%) и к 2005 г. достигнет 7 млн. Нужно отметить, что за последние 3 года рост потребления алюминия в этой отрасли мирового хозяйства вырос в среднем на 7-10%.

Электротехническая отрасль также широко применяет алюминий для своих нужд. За последние 4 года прирост объемов потребления алюминия составил 8%.

В недалеком будущем ожидается рост мирового потребления алюминия за счет увеличения потребления заводами по выпуску полуфабрикатов и фольгопрокатными заводами. Рост производства этих предприятий, в свою очередь, вызван увеличением потребления алюминиевых полуфабрикатов в пищевой промышленности (тара, упаковка). Также предполагается рост потребления алюминия предприятиями по выпуску строительных конструкций и моторостроительными заводами. Эксперты оценивают перспективный рост потребления алюминия российской промышленностью в 100 тыс. т в год.

По прогнозу компании «Anthony Bird Associates», за ближайшие два года годовое потребление алюминия во всех отраслях мирового хозяйства вырастет до 20 млн. тонн.

1.3.2. Прогноз динамики потребления алюминия по основным отраслям.

В соответствии со сложившейся структурой потребления алюминия в отраслях экономики, в 2001 году предполагается следующее распределение потребляемого металла (см. диаграмму 1.3.2.1.):

В долгосрочном прогнозе объемы потребления алюминия в различных секторах экономики растут различными темпами. Наиболее быстро будут расти объемы потребления алюминия в производстве транспорта (сюда включается как традиционно потребляющая много алюминия на единицу продукта авиакосмическая отрасль, так и автомобильная промышленность) и в производстве упаковки (банки для напитков, контейнеры и т.д.). Медленнее будет увеличиваться расход алюминия в строительстве. На рис. 1.3.2.2. приводится динамика потребления алюминия в вышеуказанных отраслях. Эта динамика рассчитана для наиболее вероятного прогноза производства, но без учета все более возрастающих объемов использования вторичного алюминия.

В долгосрочном прогнозе объемы потребления алюминия в различных секторах экономики растут различными темпами. Наиболее быстро будут расти объемы потребления алюминия в производстве транспорта (сюда включается как традиционно потребляющая много алюминия на единицу продукта авиакосмическая отрасль, так и автомобильная промышленность) и в производстве упаковки (банки для напитков, контейнеры и т.д.). Медленнее будет увеличиваться расход алюминия в строительстве. На рис. 1.3.2.2. приводится динамика потребления алюминия в вышеуказанных отраслях. Эта динамика рассчитана для наиболее вероятного прогноза производства, но без учета все более возрастающих объемов использования вторичного алюминия.

С учетом различных темпов прироста потребления алюминия в разных отраслях к 2010 году сложится несколько иная отраслевая структура потребления этого металла (см. диаграмму 1.3.2.3.):

1.3.3. Объем сырья, используемого для производства алюминия в настоящее время

В 1998 году во всем мире было добыто 126 млн. тонн бокситов – важнейшего вида сырья, используемого для получения глинозема, из которого непосредственно получается алюминий.

Для многих предприятий алюминиевой промышленности, не имеющих собственных мощностей по добыче и переработке бокситов в глинозем, последний выступает в виде важнейшего вида сырья. Мощности предприятий по производству глинозема по всему миру составляли по состоянию на декабрь 2000 года 51,5 млн. тонн. Годовой объем производства этого вида сырья для алюминиевой промышленности составил 48,1 млн. тонн (среднегодовые мощности предприятий по производству глинозема были загружены на 95%):

В 2001 году наблюдается некоторый рост производства глинозема. В 1 кв. этого года было произведено 11,1 млн. т глинозема металлургического качества, или на 4,1% больше, чем за соответствующий период предыдущего года (см. рис. 1.3.3.2.):

Распределение глиноземных предприятий по отдельным странам и континентам иллюстрируется рис. 1.3.3.3. Более трети всего производства этого важнейшего для алюминиевой промышленности вида сырья приходится на Австралию и Новую Зеландию:

В 1998 году в производстве первичного алюминия было затрачено 252 ГигаВатт-Часов электроэнергии. Более половины (54%) израсходованной в алюминиевой промышленности электроэнергии было получено на гидроэлектростанциях, а 30,5% - на тепловых (на угле) электростанциях. На тепловых (на газе) и атомных электростанциях было выработано соответственно 8,1 и 6,4% электроэнергии, израсходованной при производстве первичного алюминия.

В свою очередь при производстве глинозема металлургического качества во всем мире в 1998 году было затрачено 432,6 ТераДжоуля энергии.

1.3.4. Дефицитные и недефицитные виды сырья

Сырьевой основой производства алюминия являются бокситы - естественно образованные гетерогенные материалы, которые включают в себя прежде всего руду гидроксида алюминия и различные смеси кварца (SiO2), оксида железа (FeO3), титана (TiO2), глину и другие примеси. Из всех добываемых бокситов приблизительно 85% преобразуется в глинозем (Al2O3) - сырье для производства алюминия, 10% идет на производство специализированных глиноземов для неметаллургического использования, 5% потребляется в других отраслях промышленности.

Мировые залежи бокситов в настоящее время оцениваются в 55-75 миллиардов тонн, из которых 33% сосредоточено в Южной Америке, 27% -в Африке, 17% - в Азии, 13% - в Океании, и около 10% - в других частях света.

Более 85% мировых залежей бокситных руд приходится на десятку следующих стран: Австралия, Бразилия, Китай, Гвинея, Гвиана, Индия, Ямайка, Россия, Суринам, Венесуэла. Следует отметить, что на долю Австралии приходится более трети мировой добычи бокситов.

Наибольшими запасами бокситов располагает Гвинея. Ее ресурсы составляют 27,51% от мировых залежей бокситов; а доля этой страны в объеме разработанных месторождениях сопоставима с долей Бразилии и Австралии вместе взятых и равна 30,06% (7 400 млн. тонн).

Мировая добыча бокситов в период с 1994 по 1997 гг. увеличивалась в среднем на 5,1% за год, и к 1999 г. достигла 125 млн. тонн.

Сопоставляя оцененные мировые залежи и данные о мировой добыче бокситов, можно сделать следующие выводы: общих мировых запасов бокситов вполне достаточно для полного обеспечения мирового спроса на первичный алюминий на ближайшие 100 лет. Однако из этого утверждения не следует, что бокситы не могут выступать дефицитным видом для отдельных стран и производителей первичного алюминия. Неравномерность распределения залежей бокситов в мире является постоянно действующим фактором, обуславливающим возможность дефицита этого вида сырья в зависимости от текущей конъюнктуры в области производства и потребления алюминия. Крупнейшие производители этого металла с целью предотвращения возможного дефицита вовлекают в состав своих вертикально интегрированных производственных структур и предприятия по добыче и переработке бокситов.

Страны, добывающие бокситы, можно охарактеризовать по следующим параметрам: объемы добычи, удельный вес добытого сырья в общемировом объеме добычи, а также обозначить главные месторождения интересующего сырья и основные компании-производители.

Австралия произвела в 1999 году 48 млн. тонн бокситов, то есть на 3 млн. тонн больше, чем в 1998 году. Это составило 28% от общемировой добычи минералов. Наиболее важные месторождения бокситов в Австралии расположены на северных территориях, в Darling range и Mitchell Plateau Западной Австралии. Все австралийские месторождения содержат латерит, богатый алюминием.

4 основных австралийских компании-производители - Alcoa, Worsley, Comalco, Billiton.

Alcoa использует рудник Hurtley (самый большой в мире). На 60% Alcoa принадлежит Alcoa USA и на 40% WMC. Месторождение Hurtley расположено в Западной Австралии в 80 км южнее Перта. Его запасы - около 700 млн. тонн. В 1998 году добыча составила 11,7 млн. тонн (25% австралийского производства). Мощности позволяют нарастить производство до 18 млн. тонн в год. Также Alcoa принадлежит рудник Willowdale, на котором произведено в 1998 году 7,4 млн. тонн бокситов. Worsley

Worsley использует руду из близлежащего рудника Mount Saddleback, расположенного южнее Перта. В 1998 году добыча составила 6,1 млн. тонн, а запасы - 400 млн. тонн. 56% акций Worsley принадлежит American Reynolds Metals, 30% Billiton и 10% Japanese Kobe. Comalco

Comalco использует рудник Wiepa, расположенный в северном Квинзленде. Резервы рудника 400 млн. тонн, и в 1998 году добыча бокситов составила 9,3 млн. тонн. 76% акций Comalco владеет Rio Tinto и планирует довести свою долю до 100%. Billiton

Billiton владеет 70% акций рудника Gove, расположенного на северных территориях. Дополнительная руда поступает из рудника Rocky Bay, где запасов бокситов хватит до 2030 года. В 1998 году было добыто 6,5 млн. тонн руды, из которой 2,1 млн. тонн экспортировано.

Alcan и Comalco совместно разрабатывают рудник Ely около Wiepa в Северном Куинсленде.

Бразилия произвела в 1999 году 13,5 млн. тонн бокситов, из которых 10,1 млн. тонн было добыто на руднике Mineracao Riol do Norte (MRN).

Ежегодный экспорт бокситов из Бразилии составляет 4,3 млн. тонн.

Гана является третьим по величине производителем бокситов в Африке. В 1997 году The Ghana Bauxite Company произвела 341 000 тонн бокситов. Она находится под полным контролем Alcan. Гана экспортирует бокситы в основном в Шотландию и в Канаду.

Добычей бокситов в Сьерра-Леоне управляет The Sierra Leone Ore and Metals Company. The Sieromco mine, подразделение Alusuisse of Switzerland, эксплуатировало бокситовые месторождения. В 1994 году было экспортировано бокситов на 76 млрд. леонов. Впоследствии, в связи с войной, добыча сырья была прекращена.

Серьезным препятствием для сколько-нибудь серьезного наращивания объемов выпуска первичного алюминия в обозримой перспективе может быть нехватка «свободного» глинозема - основного сырья, из которого производится этот металл.

Мировое производство глинозема в период 1994-1998 гг. увеличивалось в среднем на 3,5% за год, и в 1998 г достигло лишь 46,8 млн. тонн.

Основными производителями, в убывающем порядке по объемам производства глинозема, являются: Австралия, США, Ямайка, Китай, Бразилия, Россия. На их долю приходится около 65% производимого глинозема. На долю Австралии приходится более трети мирового производства глинозема.

Основные производители глинозема в мире компании ALCOA, ALCAN, Reynolds, Pechiney, Aluswiss продают до 90% от производимых объемов на долгосрочной основе (контракты на 3-10 лет).

На рис. 1.3.4.1. показано по отдельным группам стран (территориям) отношение объемов производства глинозема и первичного алюминия. Если учесть, что в среднем уровень расхода глинозема немногим 2 т на 1 тонну алюминия, то можно считать, что те регионы где это соотношение менее 2 относятся к дефицитным с точки зрения обеспеченности собственного производства местным глиноземом. Основными мировыми поставщиками этого вида сырья являются страны Латинской Америки и Океании.

К началу 90-х годов мирового рынка глинозема - промежуточного продукта алюминиевого производства - как такового не существовало, ибо это сырье практически полностью реализовывалось на основе средне- и долгосрочных контрактов, таких, например, как пятилетние контракты австралийских производителей или десятилетние фирмы Egyptalum.

На протяжении 1991-1995 гг. рынок глинозема становился все более независимым от рынка алюминия.

Именно в это время вхождение республик бывшего СССР и Китая в мировую экономику и постепенный уход от вертикальной интеграции в алюминиевой промышленности привели к созданию рынка глинозема, который развивается в условиях все усиливающейся независимости от производства алюминия.

В 1993 г. и особенно в 1994 г. в Европе и США продолжалось закрытие алюминиевых заводов в соответствии с Меморандумом о взаимопонимании, призванным сгладить последствия не регулировавшихся в то время поставок металла из России и ряда других стран СНГ.

В то же время Бразилия, Австралия и Индия увеличили производство глинозема, что послужило причиной резкого снижения в 1994 г. цен на этот продукт по разовым сделкам.

Увеличение спроса на алюминий в 1994 г. вызвало оживление и на рынке глинозема.

В течение 1994 г. произошло беспрецедентное (в два раза) увеличение толлинговых (не входящих в объем импорта) поставок глинозема в Россию и Китай, что послужило стимулом для увеличения его производства в Бразилии, Австралии и Индии.

В СНГ, главным образом в России, росту спроса на глинозем способствовало повышение цен на привозное бокситовое сырье, электроэнергию и транспорт и отсутствие собственных высококачественных бокситов, а в Китае - дефицит электроэнергии.

Оживление на рынке глинозема сохранялось и в первом квартале 1995 г., когда стало ясно, что рост закупок России и Китая в 1995 г. продолжится.

Однако в 1995 г. поток глинозема на Восток уменьшился до 2,95 млн. тонн (или на 41% по сравнению с 4,16 млн. тонн в 1994 г.), хотя и эта величина составляет 9% производства глинозема металлургического сорта в странах с рыночной экономикой и существенно влияет на баланс спроса и предложения.

В 1995 г. в странах СНГ отмечен рост производства глинозема: был увеличен его выпуск на Каменск-Уральском, Краснотурьинском и Ачинском глиноземных заводах в России, Николаевском заводе на Украине и Павлодарском - в Казахстане.

Дефицит на рынке глинозема усугубился закрытием завода Сент-Круа фирмы Glencore и забастовками на глиноземных заводах Ямайки.

В 1996 г. на рынке разовых сделок спрос на глинозем металлургического сорта оставался низким, но все-таки превышал его предложение.

Неопределенность перспектив сырьевого рынка Китая не способствовала улучшению ситуации на рынке глинозема.

Острый дефицит глинозема, полностью не преодоленный и в настоящее время, возник в середине 1999 года вследствие производственной аварии: в начале июля на глиноземном заводе-»миллионнике» Gramercy (штат Луизиана) компании Kaiser Aluminium произошел мощный взрыв, повлекший за собой полную остановку работы предприятия. Удар, нанесенный по производителям первичного алюминия внезапной потерей крупного поставщика, настолько дестабилизировал рынок, что всего за полгода, прошедшие с момента злополучной аварии, цены на глинозем подскочили почти в два с половиной раза. От повышения цен на глинозем в основном пострадали те производители алюминия, которые традиционно импортируют сырье. К их числу относится и Россия, для предприятий которой ежегодно ввозится свыше 3 млн. тонн глинозема.

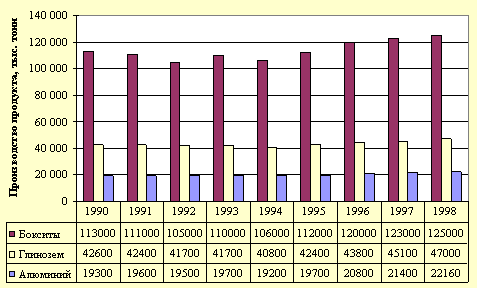

На рисунке 1.3.4.2 приводится динамика объемов добычи бокситов и глинозема, а также производства алюминия:

Рис. 1.3.4.2.

1.3.5. Прогноз уровня цен на потребляемое сырье

Основным сырьем для производства алюминия является глинозем.

Производители глинозема хотят иметь стабильный сбыт, а производители алюминия должны быть обеспечены сырьем. Поэтому производители глинозема заключают долгосрочные (многолетние) контракты примерно на девяносто процентов объема своего производства. Цена на глинозем в этих контрактах, как правило, жестко привязана в процентах к котировочной цене готового алюминия на Лондонской бирже металлов. Сегодня такая привязка в среднем составляет 13%.

Лишь десять процентов производимого глинозема поступают на свободный (спотовый) рынок. Когда говорится об изменении цен на глинозем, то речь идет только об этом десятипроцентном объеме производимого глинозема. И здесь цена на сырье может значительно превышать 13% от котировочной цены готового алюминия на Лондонской бирже металлов.

Таким образом, прогноз уровня цен на глинозем практически целиком связан с прогнозом уровня цен на готовый металл (см. выше). И лишь цены на десять процентов производимого сырья, находящиеся на свободном рынке, будут подвержены достаточно серьезным изменениям. Уровень цен на эти десять процентов выше уровня контрактных цен примерно в 1,5 раза и может временами доходить до 400$ за тонну.

Динамика прогнозных цен на глинозем для наиболее вероятного варианта прогноза мировых цен на алюминий приводится ниже на рисунке: