Пояснительная записка 2010 г. Муниципальное унитарное предприятие "Аптека"

| Вид материала | Пояснительная записка |

- Пояснительная записка к бухгалтерской отчетности за 2010 год Муниципальное унитарное, 487.29kb.

- С. Ленинское, ул, 23.47kb.

- Государственное унитарное предприятие воронежской области «Нормативно-проектный центр», 5306.34kb.

- Муниципальное унитарное предприятие водопроводно-канализационного хозяйства, 721.19kb.

- Пояснительная записка к бухгалтерской отчетности за 2011 год пояснительная записка, 457.03kb.

- Обработка сигналов в радиотехнических системах, 172.65kb.

- В в микрорайоне №20А в г. Гомеле» информация о застройщике: Унитарное коммунальное, 34.94kb.

- Утверждено Ученым Советом Института развития образованием И. Д. Фрумин 2010 г. 2010, 148.17kb.

- Утверждено Ученым Советом Института развития образованием И. Д. Фрумин 2010 г. 2010, 168.3kb.

- Утверждено Ученым Советом Института развития образованием И. Д. Фрумин 2010 г. 2010, 119.75kb.

2. Анализ эффективности деятельности ОАО "Аптеки Сарова"

2.1. Обзор результатов деятельности организации

В приведенной ниже таблице обобщены основные финансовые результаты деятельности ОАО "Аптеки Сарова" в течение анализируемого периода и аналогичный период прошлого года.

Из "Отчета о прибылях и убытках" следует, что за 2010 г. организация получила прибыль от продаж в размере 2 820 тыс. руб., что равняется 1,6% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж выросла на 205 тыс. руб., или на 7,8%.

По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 7 201 и 6 996 тыс. руб. соответственно).

Прибыль от прочих операций за год составила 601 тыс. руб.,что на 759 тыс. руб. больше, чем сальдо прочих дохдов-расходов за аналогичный период прошлого года. При этом величина прибыли от прочих операций составляет 21,3% от абсолютной величины прибыли от продаж за анализируемый период.

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | ||

| 2009 г. | 2010 г. | тыс. руб. (гр.3 - гр.2) | ± % ((3-2) : 2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

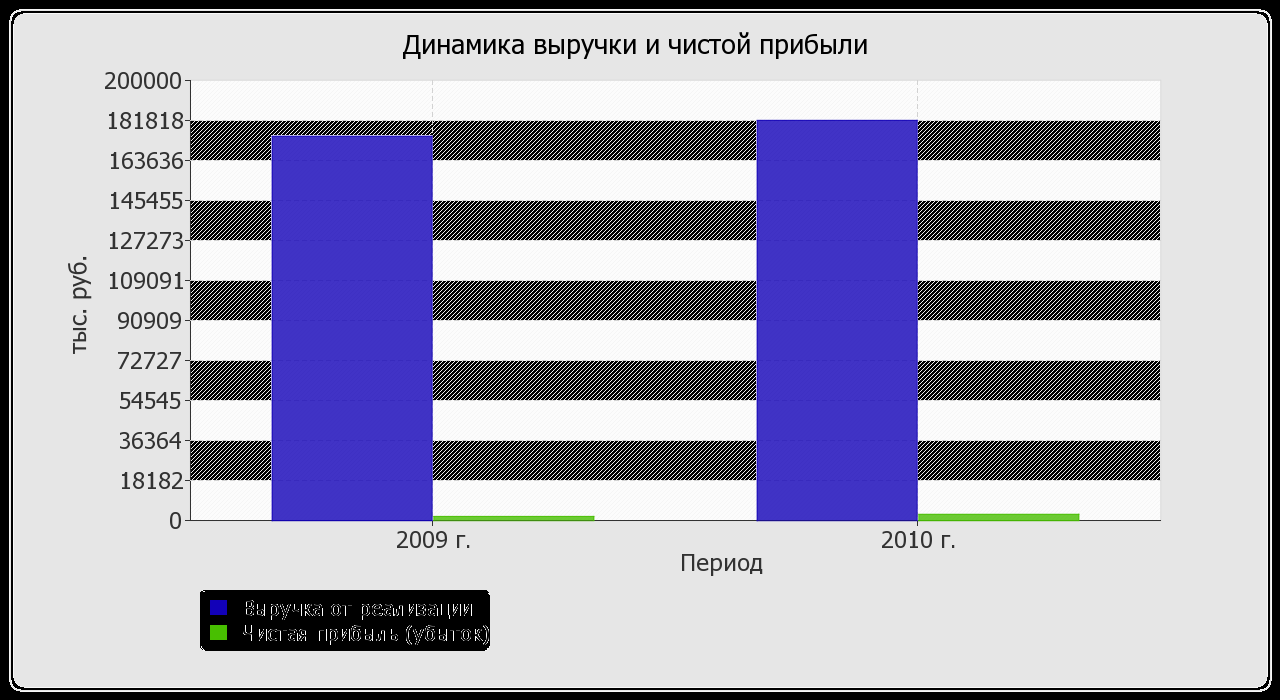

| 1. Выручка от продажи товаров, продукции, работ, услуг | 174 608 | 181 809 | +7 201 | +4,1 | 178 209 |

| 2. Расходы по обычным видам деятельности | 171 993 | 178 989 | +6 996 | +4,1 | 175 491 |

| 3. Прибыль (убыток) от продаж (1-2) | 2 615 | 2 820 | +205 | +7,8 | 2 718 |

| 4. Прочие доходы | 706 | 913 | +207 | +29,3 | 810 |

| 5. Прочие расходы | 864 | 312 | -552 | -63,9 | 588 |

| 6. Прибыль (убыток) от прочих операций (4-5) | -158 | 601 | +759 | ↑ | 222 |

| 7. EBIT (прибыль до уплаты процентов и налогов) | 3 242 | 3 651 | +409 | +12,6 | 3 447 |

| 8. Изменение налоговых активов и обязательств, налог на прибыль и др. расходы из прибыли | -680 | -673 | +7 | ↑ | -677 |

| 9. Чистая прибыль (убыток) отчетного периода (3+6+8) | 1 777 | 2 748 | +971 | +54,6 | 2 263 |

| Справочно: Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 470) | x | -9 212 | х | х | х |

Анализ показателя чистой прибыли по данным "Отчета о прибылях и убытках" во взаимосвязи с изменением показателя "Нераспределенная прибыль (непокрытый убыток)" Баланса позволяет сделать вывод, что в 2010 г. организация использовала чистую прибыль в сумме 11 960 тыс. руб.которая была направлена в уставный капитал.

Судя по отсутствию в бухгалтерской отчетности за отчетный период данных об отложенных налоговых активах и обязательствах, организация не применяет ПБУ 18/02 "Учет расчетов по налогу на прибыль".

Изменение выручки наглядно представлено ниже на графике.

| | Сведения о налогах за 2010 год | ||||

| №п/п | Показатели | 2010г | 2009г | Изменение показателя | |

| тыс. руб. | +,- % | ||||

| 1 | Налог на добавленную стоимость | 1006 | 1159 | -153 | -13 |

| | | | | | |

| 2 | Налог на доходы физических лиц | 2463 | 2290 | +173 | 7,6 |

| | | | | | |

| 3 | Налог на прибыль | 0 | 40 | -40 | -100 |

| | | | | | |

| 4 | ЕНВД | 673 | 640 | +33 | 5,2 |

| | | | | | |

| 5 | Налог на имущество | 82 | 79 | +3 | 3,8 |

| | | | | | |

| 6 | Единый социальный налог | 3231 | 3064 | +167 | 5,5 |

| | | | | | |

| 7 | Транспортный налог | 4 | 4 | 0 | 0,0 |

| | | | | | |

| 8 | Налог за загрязнение окружающей среды | 0,7 | 0,6 | +0,1 | 16,7 |

| | | | | | |

| 9 | Арендная плата за землю | 92 | 79 | +13 | 16,5 |

| | | | | | |

| 10 | Всего налогов | 7551,7 | 7355,6 | +196,1 | 2,7 |

Сумма налоговых выплат за 2010год увеличилась на 2,7% по сравнению с 2009годом.

| Показатели финансово-хозяйственной деятельности ОАО "Аптеки Сарова" за 2010год (тыс.руб.) | ||||

| № п/п | Наименование показателей | Всего за 2010г | Всего за 2009г | %% прироста |

| 1 | Товарооборот | 181809 | 174608 | 4,1 |

| 2 | Валовой доход (т.р.) | 39234 | 36272 | 8,2 |

| В %% к т/обороту | 21,6% | 20,8% | 1,04 | |

| 3 | Издержки обращения | 36644 | 34442 | 6,4 |

| В % % к товарообороту | 20,15% | 19,7% | 1,02 | |

| В т. ч. ФОТ (т.р.) | 20998 | 18772 | 11,9 | |

| В %% к т/обороту | 11,5% | 10,8% | 1,06 | |

| 4 | Численность работающих (чел) | 95 | 95 | |

| 5 | Средняя зарплата на одного работника в месяц (руб.) | 18419 | 16467 | 11,9 |

| 6 | Прочие доходы | 913 | 709 | 28,8 |

| 7 | Прочие расходы | 82 | 79 | 3,4 |

| 8 | Средняя нагрузка по т/об на одного работника в месяц (тыс.руб.) | 159,5 | 148,5 | 7,4 |

| 9 | Прибыль до налогообложения | 3421,0 | 2457,0 | 39,2 |

| 10 | Платежи в бюджет (ЕНВД ,налог на прибыль) | 673,0 | 680,0 | -1,03% |

| 11 | Прибыль отчетного периода | 2748,0 | 1777,0 | 54,6 |

За 2010год реализовано медикаментов, оказано услуг на сумму 181809 тыс.руб.что на 4,1% больше чем в 2009году. из них:

- продано за наличный расчет населению города на сумму-144264тыс.руб.

- отпущено по рецептам граждан по заболеванию согласно контракта с КБ-50 на сумму- 26500тыс.руб.

-отпущено по рецептам за счет средств регионального бюджета-8990тыс.руб.

- отпущено прочим лечебно-профилактическим учреждениям – 2055тыс.руб.

Процент прироста валового дохода составил 8,2% по сравнению с 2009годом.

- получено доходов от сдачи свободных площадей в аренду-913 тыс.руб. В аренду было сдано 278 м.кв.

В разделе «Прочие расходы» в балансе отражен налог на имущество в сумме 82тыс.руб.

| | Основные показатели ОАО "Аптеки Сарова" за 2010год по видам деятельности | | |||||

| | | | | | тыс.руб. | | |

| №п/п | Показатели | Всего за 2009г | Всего за 2010г | По видам деятельности | Доходы от сдачи Помещений в аренду, прочие доходы | | |

| Розничная торговля | Отпуск медикаментов по льготным рецептам, оказание услуг по выполнению программы "ДЛО" изготовление лекарств в аптеке | | |||||

| 1 | Реализовано медикаментов оказано услуг | 174608 | 181809 | 144264 | 37545 | | |

| 2 | Себестоимость реализован. медикам., оказанных услуг | 138336 | 142575 | 110529 | 32046 | | |

| 3 | Валовой доход | 36272 | 39234 | 33735 | 5499 | | |

| 4 | Издержки обращения | 34442 | 36644 | 31456 | 5188 | | |

| 5 | Доходы (от аренды, преочие) | 706 | 913 | 0 | 0 | 913 | |

| 6 | Налог на имущ. и др. расходы | 79 | 82 | 0 | 0 | 82 | |

| 7 | Прибыль+, убыток- | | | | | | |

| | до налогообложения | 2457 | 3421 | 2279 | 311 | 831 | |

| 8 | Налоги (ЕНВД) | 640 | 673 | 673 | 0 | 0 | |

| 9 | Налог на прибыль | 40 | 0 | 0 | 0 | 0 | |

| 10 | Прибыль отчетного периода | 1777 | 2748 | 1606 | 311 | 831 | |

За 2010год получена прибыль в сумме 2748тыс.руб.,что составило 55% прироста к 2009году.

Из приведенной таблицы показателей по видам деятельности видно, что прибыль получена от розничной торговли в сумме-1606тыс.руб.от оказания услуг по отпуску лекарств по рецептам, изготовлению лекарств и выполнению программы «ДЛО» -311тыс.руб., от сдачи площадей в аренду -831тыс.руб.

2.2. Анализ рентабельности

| Показатели рентабельности | Значения показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 2009 г. | 2010 г. | коп., (гр.3 - гр.2) | ± % ((3-2) : 2) | |

| 1 | 2 | 3 | 4 | 5 |

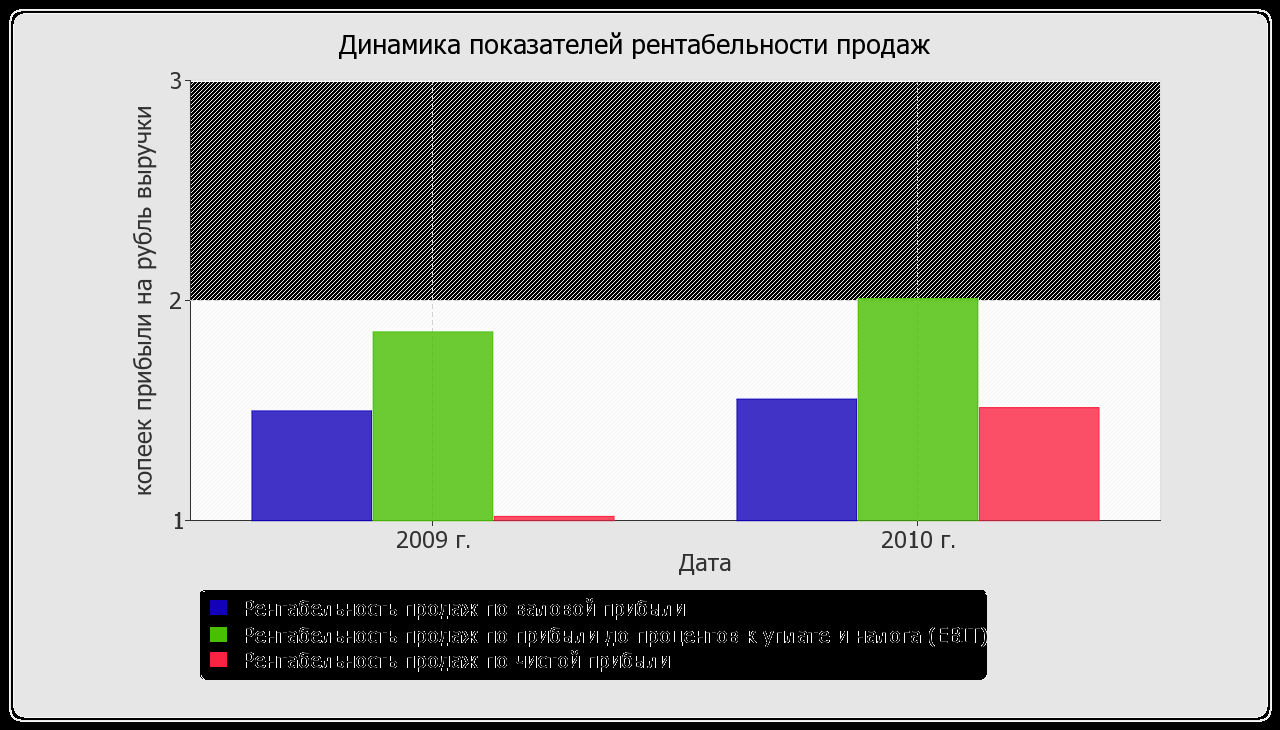

| 1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 4% и более. | 1,5 | 1,6 | +0,1 | +3,6 |

| 2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). | 1,9 | 2 | +0,1 | +8,2 |

| 3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). | 1 | 1,5 | +0,5 | +48,5 |

| Cправочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) | 1,5 | 1,6 | +0,1 | +3,6 |

| Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. | 4,1 | 15,9 | +11,8 | +3,8 раза |

В течение всего анализируемого периода организация получила прибыль, как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения всех трех представленных в таблице показателей рентабельности за данный период.

Рентабельность продаж за год составила 1,6% , при этом имеет место рост рентабельности обычных видов деятельности по сравнению с данным показателем за аналогичный период прошлого года (+0,1%).

Рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации, за год составила 2%. Это значит, что в каждом рубле выручки ОАО "Аптеки Сарова" содержалось 2 коп. прибыли до налогообложения и процентов к уплате.

Далее в таблице представлены три основные показателя, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала.

| Показатель рентабельности | Значение показателя, % | Расчет показателя |

| 2010 г. | ||

| 1 | 2 | 3 |

| Рентабельность собственного капитала (ROE) | 16,1 | Отношение чистой прибыли к средней величине собственного капитала. Нормальное значение для данной отрасли: 18% и более. |

| Рентабельность активов (ROA) | 6 | Отношение чистой прибыли к средней стоимости активов. Нормальное значение для данной отрасли: 6% и более. |

| Прибыль на инвестированный капитал (ROCE) | 21,4 | Отношение прибыли до уплаты процентов и налогов (EBIT) к собственному капиталу и долгосрочным обязательствам. |

| Рентабельность производственных фондов | 7,1 | Отношение прибыли от продаж к средней стоимости основных средств и материально-производственных запасов. |

| Справочно: Фондоотдача, коэфф. | 10,5 | Отношение выручки к средней стоимости основных средств. |

За анализируемый период (2010 г.) каждый рубль собственного капитала организации принес 0,161 руб. чистой прибыли.

Значение рентабельности активов за год (6%) можно считать удовлетворительным.

2.3. Расчет показателей деловой активности (оборачиваемости)

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

| Показатель оборачиваемости | Значение в днях | Коэфф. 2010 г. |

| 2010 г. | ||

| 1 | 2 | 3 |

| Оборачиваемость оборотных средств (отношение выручки в годовом исчислении к среднегодовой величине оборотных активов; нормальное значение для данной отрасли: 101 и менее дн.) | 53 | 6,9 |

| Оборачиваемость запасов (отношение выручки в годовом исчислении к среднегодовой стоимости запасов; нормальное значение для данной отрасли: 44 и менее дн.) | 45 | 8,2 |

| Оборачиваемость дебиторской задолженности (отношение выручки в годовом исчислении к среднегодовой величине дебиторской задолженности; нормальное значение для данной отрасли: 30 и менее дн.) | 6 | 60,8 |

| Оборачиваемость кредиторской задолженности (отношение выручки в годовом исчислении к среднегодовой краткосрочной кредиторской задолженности; нормальное значение для данной отрасли: не более 59 дн.) | 51 | 7,1 |

| Оборачиваемость активов (отношение выручки в годовом исчислении к среднегодовой стоимости активов) | 92 | 4 |

| Оборачиваемость собственного капитала (отношение выручки в годовом исчислении к среднегодовой величине собственного капитала) | 34 | 10,6 |

Показатель оборачиваемости активов за последний год показывает, что организация получает выручку, равную сумме всех имеющихся активов за 92 календарных дня. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 45 дней.

Отчет о выполнении мероприятий по энергосбережению, материально – техническому оснащению базы, текущему и капитальному ремонту зданий и помещений ОАО «Аптеки Сарова» за 2010 год.

(тыс. руб.)

| | № п/п | Наименование мероприятия | Источник финансирования | Всего за 4квартал 2010г | Всего за 2010г | ||

| | План | Факт | План | Факт | |||

| | 1 | Приобретение вывески, кондиционера аптека №1 пр. Октябрьский,18 | Амортизация | - | 50 | 20 | 114 |

| | 2 | Реконструкция помещений аптек: №6 пр. Ленина,58, «Кроха» пр. Музрукова,22 | Амортизация | - | 110 | 240 | 460 |

| | 3 | Приобретение оргтехники (компьютер, фискальный регистратор, сканер, дисплей) | Амортизация | 25 | 44 | 50 | 84 |

| | 4 | Приобретение аптечной, офисной мебели | Собственные средства (прибыль) | 100 | 117 | 140 | 162 |

| | 5 | Реконструкция, ремонт внутренних помещений аптек: №1 пр. Октябрьский,18, №4, ул. Советская,10 | Собственные средства (прибыль) | - | 342 | 650 | 1487 |

| | 6 | Косметический ремонт фасада здания, замена кровли аптеки №1 пр. Октябрьский,1 | Амортизация | - | - | 450 | 907 |

| | 7 | Приобретение холодильников фармацевтических | Собственные средства (прибыль) | 50 | 57 | 50 | 109 |

| | 8 | Мероприятия по энергосбережению: | | 210 | 250 | 210 | 250 |

| | 8.1 | Оснащение (установка и ввод в эксплуатацию) зданий помещений приборами учета используемых энергетических ресурсов, а именно: -аптека №1 пр. Октябрьский, 18 -аптека №5 ул. Юности, 18 | Собственные средства (прибыль) | 180 | 200 | 180 | 200 |

| | 8.2 | Мониторинг энергоснабжения предприятия | Собственные средства (прибыль) | 30 | 50 | 30 | 50 |

| | 9 | Итого: | | 385 | 970 | 1810 | 3573 |

Программа по материально-техническому оснащению базы предприятия ,текущему и капитальному ремонту зданий помещений за 2010год выполнена на 3573 тыс.руб. при плане 1810тыс.руб.

Затраты на капитальный ремонт и реконструкцию здания аптеки №1 по пр.Октябрьский,18 составили 2052тыс.руб.,из них 1600тыс.руб.за счет амортизационных отчислений и 452 тыс.руб. за счет прибыли предприятия.

Затраты на текущий ремонт помещений аптек: №6 по пр.Ленина,58, №4 по ул.Советская,10, аптеки «Кроха» по пр.Музрукова,22 составили 802 тыс.руб. и произведены за счет прибыли предприятия.

На выполнение программы энергосбережения израсходовано средств в сумме 250тыс.руб. Кроме того за 2010год приобретено торгового оборудования, офисной мебели, оргтехники на сумму 469 тыс.руб.за счет собственных средств (прибыль предприятия).

Раздел V. ЗАТРАТЫ НА КАПИТАЛЬНЫЙ И ТЕКУЩИЙ РЕМОНТ

ОСНОВНЫХ ФОНДОВ

| Наименование показателя | Код строки | Значение показателей | |||

| | | Утвержденное в калькуляции | За отчетный период 2010г | За аналогичный период прошлого года (2009г) | За период предшеств. отчетному (2008г) |

| Капитальный ремонт, реконструкция помещений | 01 | 2052 т.руб. | 2052 т.р. | 1754т.р. | 976т.р. |

| Текущий ремонт | 02 | 802 т.р. | 802 т.р. | 1231т.р. | 95 т.р. |

2.4. Производительность труда

Используя дополняющую бухгалтерскую отчетность информацию о численности работников ОАО "Аптеки Сарова", рассчитан показатель производительности труда (отношение выручки от реализации к средней численности работников).

За весь анализируемый период значение производительности труда составило 1 914 тыс. руб./чел.

В 2010году численность работающих (без совместителей и работников по договорам подряда) на предприятии составила 95 человек. Затраты на оплату труда за 2010год составили 20998тыс.руб., что на 11,9% выше чем в 2009году.

Средняя зарплата на одного работника в месяц за 2010год составила 18419 руб., что на 11,9% выше, чем в 2009году. Средняя нагрузка по товарообороту на одного работника в месяц составила 159,5тыс.руб.,что на 7,4% выше чем в 2009году.

3. Выводы по результатам анализа

3.1. Оценка ключевых показателей

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения (по состоянию по состоянию на 31.12.2010) и результатов деятельности ОАО "Аптеки Сарова" за последний год, которые приведены ниже.

Среди показателей, исключительно хорошо характеризующих финансовое положение и результаты деятельности организации, можно выделить такие:

- чистые активы превышают уставный капитал, при этом в течение анализируемого периода наблюдалось увеличение чистых активов;

- положительная динамика рентабельности продаж по валовой прибыли (+0,1 процентных пункта от рентабельности 1,5% за такой же период прошлого года);

- опережающее увеличение собственного капитала относительно общего изменения активов организации;

- чистая прибыль за рассматриваемый период (2010-й год) составила 2 748 тыс. руб. (+971 тыс. руб. по сравнению с аналогичным периодом прошлого года).

Приведенные ниже 2 показателя результатов деятельности организации имеют положительные значения:

- в течение анализируемого периода получена прибыль от продаж (2 820 тыс. руб.), более того наблюдалась положительная динамика по сравнению с аналогичным периодом прошлого года (+205 тыс. руб.);

- положительная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ОАО "Аптеки Сарова" (+0,1 коп. к 1,9 коп. с рубля выручки за аналогичный период года, предшествующего отчётному,).

Показателем, имеющим значение на границе норматива, является следующий – удовлетворительная зависимость организации от заемного капитала (собственный капитал составляет 40% от общего капитала организации).

Основными задачами предприятия являются:

- повышение уровня рентабельности

- ускорение товарооборачиваемости товарных запасов

-увеличение товарооборота

- повышение заработной платы работников

- повышение квалификации специалистов, улучшение качества обслуживания

- расширение ассортимента реализуемой продукции, оказываемых услуг

- снижение уровня заемных средств в общем объеме оборотных средств

- расширение сети аптек за счет открытия новых аптек

- получение прибыли по результатам деятельности предприятия

Генеральный директор Р.И.Вересова

ОАО «Аптеки Сарова»

Главный бухгалтер Т.П.Володина

ОАО «Аптеки Сарова»