Пояснительная записка 2010 г. Муниципальное унитарное предприятие "Аптека"

| Вид материала | Пояснительная записка |

- Пояснительная записка к бухгалтерской отчетности за 2010 год Муниципальное унитарное, 487.29kb.

- С. Ленинское, ул, 23.47kb.

- Государственное унитарное предприятие воронежской области «Нормативно-проектный центр», 5306.34kb.

- Муниципальное унитарное предприятие водопроводно-канализационного хозяйства, 721.19kb.

- Пояснительная записка к бухгалтерской отчетности за 2011 год пояснительная записка, 457.03kb.

- Обработка сигналов в радиотехнических системах, 172.65kb.

- В в микрорайоне №20А в г. Гомеле» информация о застройщике: Унитарное коммунальное, 34.94kb.

- Утверждено Ученым Советом Института развития образованием И. Д. Фрумин 2010 г. 2010, 148.17kb.

- Утверждено Ученым Советом Института развития образованием И. Д. Фрумин 2010 г. 2010, 168.3kb.

- Утверждено Ученым Советом Института развития образованием И. Д. Фрумин 2010 г. 2010, 119.75kb.

1. Анализ финансового положения ОАО "Аптеки Сарова"

Приведенный ниже анализ финансового состояния ОАО "Аптеки Сарова" выполнен за период c 01.01 по 31.12.2010 г. Качественная оценка финансовых показателей ОАО "Аптеки Сарова" выполнена с учетом принадлежности к отрасли "Розничная торговля фармацевтическими товарами" (класс по ОКВЭД - 52.31).

1.1. Структура имущества и источники его формирования

| Показатель | Значение показателя | Изменение за анализируемый период | ||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2) | ± % ((гр.3-гр.2): гр.2) | |||

| на 01.01.2010 | на 31.12.2010 | на начало анализируемого периода (01.01.2010) | на конец анализируемого периода (31.12.2010) | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Актив | ||||||

| 1. Иммобилизованные средства* | 18 704 | 20 268 | 41,1 | 43,8 | +1 564 | +8,4 |

| 2. Текущие активы**, всего | 26 757 | 25 992 | 58,9 | 56,2 | -765 | -2,9 |

| в том числе: запасы (кроме товаров отгруженных) | 20 748 | 23 713 | 45,6 | 51,3 | +2 965 | +14,3 |

| в том числе: -сырье и материалы; | 57 | 17 | 0,1 | <0,1 | -40 | -70,2 |

| - готовая продукция (товары). | 20 647 | 23 652 | 45,4 | 51,1 | +3 005 | +14,6 |

| затраты в незавершенном производстве (издержках обращения) и расходах будущих периодов; | 44 | 44 | 0,1 | 0,1 | – | – |

| НДС по приобретенным ценностям | – | – | – | – | – | – |

| ликвидные активы, всего | 6 009 | 2 279 | 13,2 | 4,9 | -3 730 | -62,1 |

| из них: - денежные средства и краткосрочные вложения; | 889 | 1 421 | 2 | 3,1 | +532 | +59,8 |

| - дебиторская задолженность (срок платежа по которой не более года) и товары отгруженные; | 5 120 | 858 | 11,3 | 1,9 | -4 262 | -83,2 |

| Пассив | ||||||

| 1. Собственный капитал | 15 720 | 18 467 | 34,6 | 39,9 | +2 747 | +17,5 |

| 2. Долгосрочные обязательства, всего | – | – | – | – | – | – |

| из них: - кредиты и займы; | – | – | – | – | – | – |

| - прочие долгосрочные обязательства. | – | – | – | – | – | – |

| 3. Краткосрочные обязательства (без доходов будущих периодов), всего | 29 741 | 27 793 | 65,4 | 60,1 | -1 948 | -6,5 |

| из них: - кредиты и займы; | 2 700 | 3 511 | 5,9 | 7,6 | +811 | +30 |

| - прочие краткосрочные обязательства. | 27 041 | 24 282 | 59,5 | 52,5 | -2 759 | -10,2 |

| Валюта баланса | 45 461 | 46 260 | 100 | 100 | +799 | +1,8 |

*Иммобилизованные средства включают внеоборотные активы и долгосрочную дебиторскую задолженность (т.е. наименее ликвидные активы).

**Текущие активы - это оборотные активы, за исключением долгосрочной дебиторской задолженности.

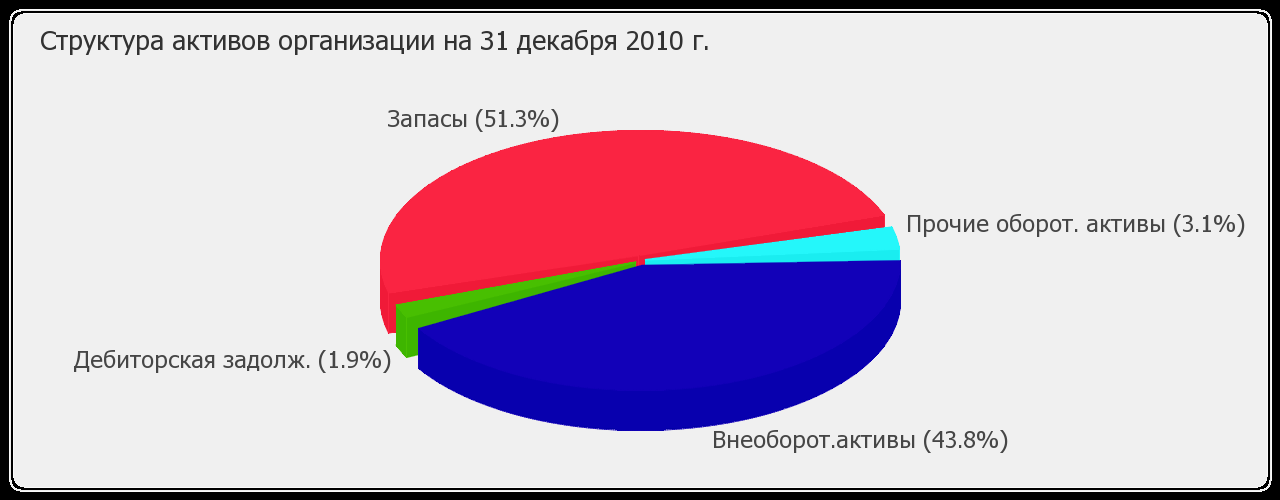

Активы организации на 31.12.2010 г. характеризуются соотношением: 43,8% иммобилизованных средств и 56,2% текущих активов. Активы организации за 2010-й год практически не изменились. Учитывая, несмотря на фактическую неизменность величины активов, необходимо отметить, что собственный капитал увеличился еще в большей степени – на 17,5%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме:

Рост величины активов организации связан с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

- запасы: готовая продукция и товары для перепродажи – 3 005 тыс. руб. (58,9%)

- основные средства – 1 153 тыс. руб. (22,6%)

- денежные средства – 532 тыс. руб. (10,4%)

- долгосрочные финансовые вложения – 411 тыс. руб. (8,1%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- уставный капитал – 11 960 тыс. руб. (88,9%)

- краткосрочные займы и кредиты – 811 тыс. руб. (6%)

За последний год наблюдался явный рост собственного капитала организации до 18 467,0 тыс. руб. (на 2 747,0 тыс. руб.).

Среди положительно изменившихся статей баланса можно выделить "дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) " в активе и "нераспределенная прибыль (непокрытый убыток)" в пассиве (4 262 тыс. руб. и 9 212 тыс. руб. соответственно).

| Расшифровка дебиторской задолженности ОАО "Аптеки Сарова" по состоянию на 01.01.2011г | | |||

| | | | | |

| | | ( тыс.руб.) | | |

| № п/п | Наименование дебитора | Сумма задолженности | | |

| | | |||

| | | | | |

| 1 | ООО "Поволжье - Фарм" | 31 | | |

| 2 | Войсковая часть №3796 | 50 | | |

| 3 | Обеспечение « РФЯЦ-ВНИИЭФ» | 40 | | |

| 6 | МЗ Нижегородской области | 457 | | |

| 9 | Прочие дебиторы | 280 | | |

| 10 | ИТОГО | 858 | | |

| | | | | |

| | | | ||

| Расшифровка кредиторской задолженности ОАО "Аптеки Сарова" по состоянию на 01.01. 2011г | | |||

| | ||||

| № п/п | Наименование кредитора | Сумма задолженности | | |

| | ||||

| 1 | Задолженность по налогам и сборам- | 526 | | |

| 2 | Задолженность во внебюджетные фонды | 542 | | |

| 3 | МУП "Центр ЖКХ" | 31 | | |

| 4 | ООО "СОМ" | 493 | | |

| 5 | Прочие кредиторы | 496 | | |

| 6 | Поставщики – всего: | 21238 | | |

| | в том числе | | | |

| | ООО "Аптека-Холдинг" | 2376 | | |

| | ЗАО "Балтимор" | 384 | | |

| | "Алиди" | 161 | | |

| | Мир лечебной косметики | 402 | | |

| | ЗАО "Катрен" | 2615 | | |

| | Генезис Н.Новгород | 504 | | |

| | ООО "МОРОН" | 2989 | | |

| | "ЦВ" Протек" "Протек-5" | 3230 | | |

| | ЗАО "Роста" | 2906 | | |

| | Елатомский приборный завод | 294 | | |

| | ООО "Фармкомплект" | 1432 | | |

| | ООО "Вега" | 359 | | |

| | ГП НО "НОФ" | 1648 | | |

| | ООО "ПИК-Франс" | 245 | | |

| | Медком МП | 40 | | |

| | "Медика-Поволжье" | 264 | | |

| | ООО "Триамед" | 126 | | |

| | "Фармассоциация" | 370 | | |

| | Прочие поставщики | 893 | | |

| 7 | ВСЕГО | 23326 | |

Наименование 2009г 2010г

Дебиторская задолженность 5120 тыс. руб 858 тыс.руб.

Кредиторская задолженность 26597 тыс. руб. 24282 тыс.руб.

Разница 21477тыс. руб. 23424тыс.руб.

Сопоставление сумм дебиторской и кредиторской задолженности показывает, что на начало анализируемого периода кредиторская задолженность превышала дебиторскую на 21477 тыс.руб. На конец анализируемого периода кредиторская задолженность превышает дебиторскую на 23424 тыс.руб. Вся сумма дебиторской и кредиторской задолженности на конец анализируемого периода является реальной. Просроченная дебиторская и кредиторская задолженность отсутствует.

Основными поставщиками ОАО «Аптеки Сарова» являются ЗАО «Роста», ЗАО «Катрен», ООО «Аптека –Холдинг»,ООО «Морон»,НП НО «НОФ» и др.

1.2. Оценка стоимости чистых активов организации

| Показатель | Значение показателя | Изменение | ||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2), | %, ((гр.3 -гр.2) : гр.2) | |||

| на начало анализируемого периода (на 01.01.2010) | на конец анализируемого периода (31.12.2010) | на 01.01.2010 | на 31.12.2010 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

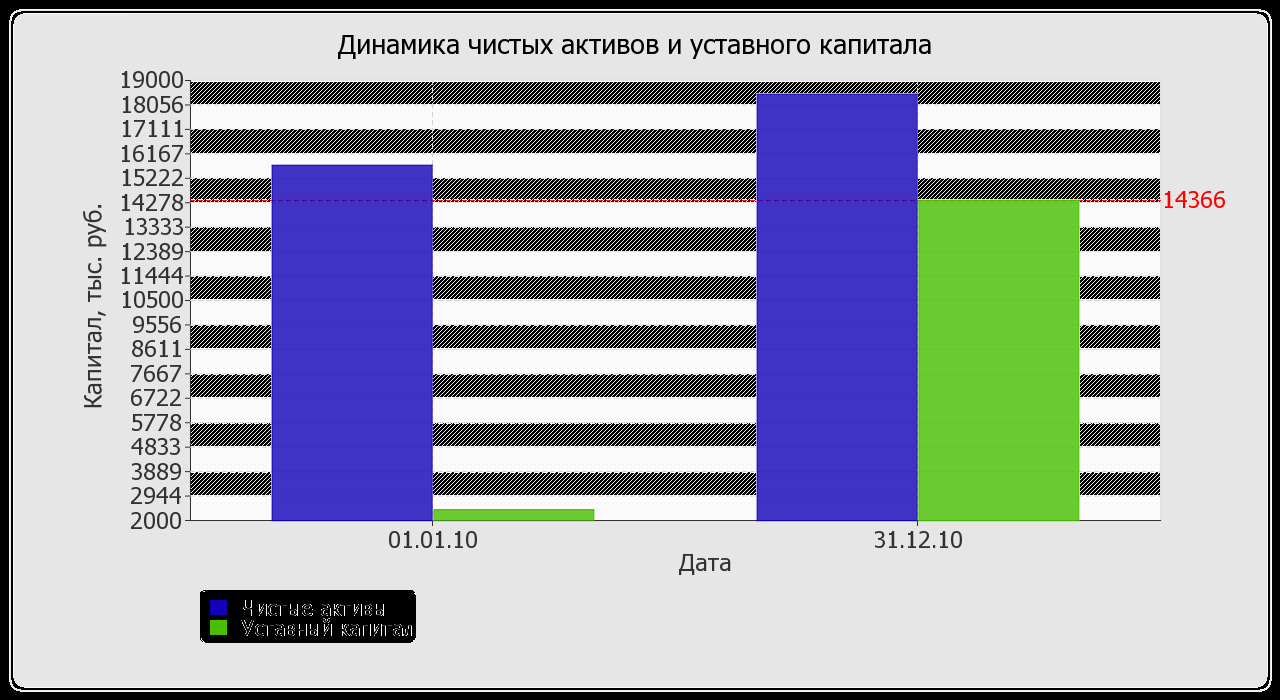

| 1. Чистые активы | 15 720 | 18 467 | 34,6 | 39,9 | +2 747 | +17,5 |

| 2. Уставный капитал | 2 406 | 14 366 | 5,3 | 31,1 | +11 960 | +6 раз |

| 3. Превышение чистых активов над уставным капиталом (стр.1-стр.2) | 13 314 | 4 101 | 29,3 | 8,9 | -9 213 | -69,2 |

Чистые активы организации на последний день анализируемого периода превышают уставный капитал на 28,5%. Данное соотношение положительно характеризует финансовое положение ОАО "Аптеки Сарова", полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, следует отметить увеличение чистых активов на 17,5% за год. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистых активов и уставного капитала организации за последний год.

1.3. Анализ финансовой устойчивости организации

1.3.1. Основные показатели финансовой устойчивости организации

| Показатель | Значение показателя | Изменение показателя (гр.3-гр.2) | Описание показателя и его нормативное значение | |

| на 01.01.2010 | на 31.12.2010 | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент автономии | 0,35 | 0,4 | +0,05 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли: 0,4 и более (оптимальное 0,5-0,7). |

| 2. Коэффициент финансового левериджа | 1,89 | 1,51 | -0,38 | Отношение заемного капитала к собственному. |

| 3. Коэффициент обеспеченности собственными оборотными средствами | -0,11 | -0,07 | +0,04 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: не менее 0,1. |

| 4. Коэффициент покрытия инвестиций | 0,35 | 0,4 | +0,05 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение: не менее 0,7. |

| 5. Коэффициент маневренности собственного капитала | -0,19 | -0,1 | +0,09 | Отношение собственных оборотных средств к источникам собственных средств. Нормальное значение для данной отрасли: 0,15 и более. |

| 6. Коэффициент мобильности имущества | 0,59 | 0,56 | -0,03 | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

| 7. Коэффициент мобильности оборотных средств | 0,03 | 0,05 | +0,02 | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов. |

| 8. Коэффициент обеспеченности запасов | -0,14 | -0,08 | +0,06 | Отношение собственных оборотных средств к величине материально-производственных запасов. Нормальное значение: 0,5 и более. |

| 9. Коэффициент краткосрочной задолженности | 1 | 1 | – | Отношение краткосрочной задолженности к общей сумме задолженности. |

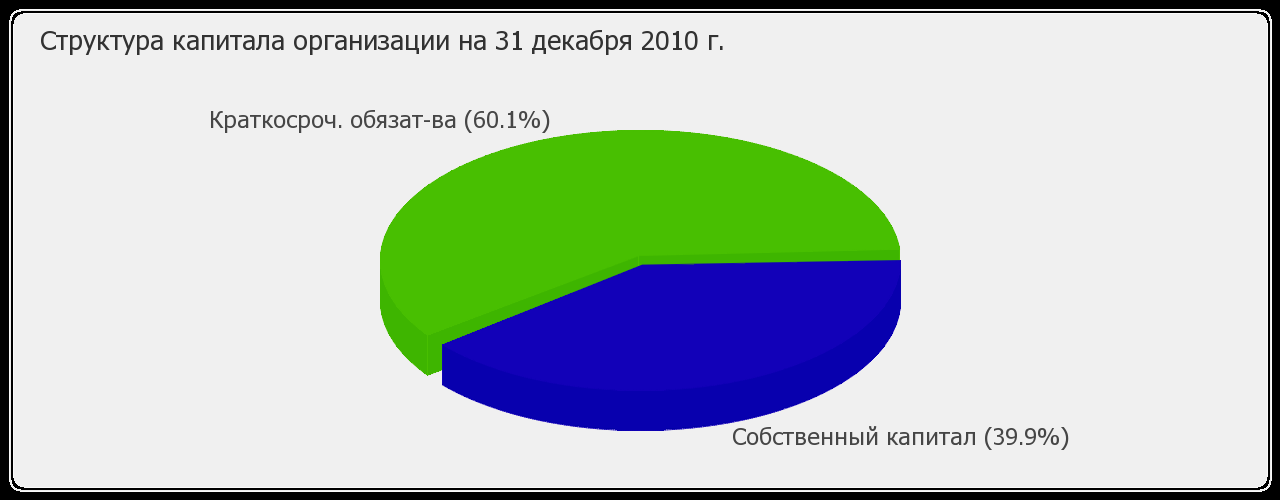

Коэффициент автономии организации на последний день анализируемого периода (31.12.2010) составил 0,4. Полученное значение говорит об удовлетворительной доле собственного капитала (40% в общем капитале ОАО "Аптеки Сарова"). В течение анализируемого периода имел место заметный рост коэффициента автономии на 0,05.

Структура капитала организации представлена ниже на диаграмме: При этом необходимо отметить, что долгосрочные обязательства на диаграмме не отражены, поскольку полностью отсутствуют.

На 31.12.2010 г. коэффициент обеспеченности собственными оборотными средствами равнялся -0,07. Коэффициент обеспеченности собственными оборотными средствами сильно вырос за весь анализируемый период (на 0,04). При этом на повышение коэффициента обеспеченности собственными оборотными средствами также указывает и усредненный (линейный) тренд. За анализируемый период произошел явный рост коэффициента покрытия инвестиций до 0,4 (на 0,05). Значение коэффициента на 31.12.2010 г. значительно ниже нормативного значения (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 40%).

Значение коэффициента обеспеченности материальных запасов на последний день анализируемого периода (31.12.2010) составило -0,08; это на 0,06 больше, чем на первый день анализируемого периода. На 31.12.2010 г. Коэффициент краткосрочной задолженности ОАО "Аптеки Сарова" показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

1.3.2. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) | Значение показателя | Излишек (недостаток)* | ||

| на начало анализируемого периода (01.01.2010) | на конец анализируемого периода (31.12.2010) | на 01.01.2010 | на 31.12.2010 | |

| 1 | 2 | 3 | 4 | 5 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) | -2 984 | -1 801 | -23 732 | -25 514 |

| СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) | -2 984 | -1 801 | -23 732 | -25 514 |

| СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) | -284 | 1 710 | -21 032 | -22 003 |

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

1.4. Анализ ликвидности

1.4.1. Расчет коэффициентов ликвидности

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.3 - гр.2) | Расчет, рекомендованное значение | |

| на 01.01.2010 | на 31.12.2010 | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коэффициент текущей (общей) ликвидности | 0,9 | 0,94 | +0,04 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: не менее 2. |

| 2. Коэффициент быстрой (промежуточной) ликвидности | 0,2 | 0,08 | -0,12 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: не менее 1. |

| 3. Коэффициент абсолютной ликвидности | 0,03 | 0,05 | +0,02 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: не менее 0,2. |

На 31 декабря 2010 г. коэффициент текущей (общей) ликвидности не укладывается в норму (0,94 против нормативного значения 2 и более). Несмотря на это следует отметить положительную динамику – за 2010 г. коэффициент вырос на 0,04.

Коэффициент быстрой ликвидности по состоянию на 31.12.2010 оказался ниже нормы (0,08). Это свидетельствует о недостаточности у ОАО "Аптеки Сарова" ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в наличность) для погашения краткосрочной кредиторской задолженности.

Коэффициент абсолютной ликвидности имеет значение ниже нормы (0,05). При этом следует отметить имевшую место положительную динамику – за год коэффициент абсолютной ликвидности вырос на 0,02.

1.4.2. Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

| Активы по степени ликвидности | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Норм. соотно-шение | Пассивы по сроку погашения | На конец отчетного периода, тыс. руб. | Прирост за анализ. период, % | Излишек/ недостаток платеж. средств тыс. руб., (гр.2 - гр.6) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения) | 1 421 | +59,8 | ≥ | П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.) | 24 282 | -8,7 | -22 861 |

| А2. Быстрореализуемые активы (краткосрочная деб. задолженность) | 858 | -83,2 | ≥ | П2. Среднесрочные обязательства (краткосроч. кредиты и займы) | 3 511 | +11,7 | -2 653 |

| А3. Медленно реализуемые активы (долгосроч. деб. задол. + прочие оборот. активы) | 23 713 | +14,3 | ≥ | П3. Долгосрочные обязательства | 0 | – | +23 713 |

| А4. Труднореализуемые активы (внеоборотные активы) | 20 268 | +8,4 | ≤ | П4. Постоянные пассивы (собственный капитал) | 18 467 | +17,5 | +1 801 |

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняется только одно. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют всего 6% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств. В данном случае краткосрочная дебиторская задолженность покрывает среднесрочные обязательства ОАО "Аптеки Сарова" только на 24%.