М. П. Афанасьев Ответственный редактор

| Вид материала | Документы |

- М. Л. Энтин (руководитель проекта, ответственный редактор), М. Е. Юрьев, 2654.81kb.

- Вспомогательные исторические дисциплины в пространстве гуманитарного знания, 60.56kb.

- А. С. Панарин (введение, разд. I, гл. 1-4) (ответственный редактор); профессор, 6034.52kb.

- А. Н. Соловьева Ответственный редактор: доктор филологических наук, профессор пгу имени, 5937.63kb.

- Оппозиция, 4805.58kb.

- Б. Б. Бадмаев (ответственный редактор), М. А. Ербаева, О. В. Брандлер, 1338.44kb.

- Гриневич Геннадий Станиславович – Праславянская письменность, 8050.06kb.

- Н. А. Акатова ответственный редактор, 524.95kb.

- Кодексу российской федерации (постатейный), 15526.4kb.

- Б. М. Бернштейн За чертой Апеллеса, 679.73kb.

1. A.-M. Slaughter. A New World Order. Princeton and Oxford: Princeton University Press, – 2004. – Р. 14.

2. Castells M. Materials for an exploratory theory of network society. – Brit. J. of. Soc. – 2000. – № 51. – p. 5.

3. Аллен Т., Бангура Ю., Дикон Б. Тревоги мира: Социальные последствия глобализации мировых процессов /ред. Фридман Дж., Гиббс Р. – Женева, Издательство ЮНРИСД, – 1995. – С. 20-26.

4. Асмолов Г., Государство и сетевые структуры: взаимодействие или соперничество? Динамика сетевой адаптации на примере дипломатии // Вестник МГИМО-Университета, – 2010. – № 11. – С. 52.

5. ссылка скрыта

6. Зорин П., Суперэтнос или сетевое государство // Санкт-Петербургский Центр эволюционных исследований сознания человека, – 2010, – ссылка скрыта

7. Зорькин В.Д. Об угрозах конституционному строю в XXI веке и необходимости проведения правовой реформы в России // Журнал российского права. – 2004. – № 6. – С. 3-17.

8. Кастельс М., Киселева Э. Россия и Сетевое общество: Доклад на конференции «Россия в конце XX века», Стэнфорд, США, – 05-07.11.1998 // Сайт Российской социологической сети, ссылка скрыта

9. Учебно-методический проект «Хрестоматия по культурологи», ссылка скрыта

10. Свободная энциклопедия Википедия, dia.org

11 Электронный журнал «Русский архипелаг» ссылка скрыта

12. Федеральный закон от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» // СЗ РФ. 2010. № 1. Ст. 4179.

13. Распоряжение Правительства РФ от 20.10.2010 № 1815-р «О государственной программе Российской Федерации "Информационное общество (2011-2020 годы)» // СЗ РФ. 2010. № 46. Ст. 6026.

ВНЕДРЕНИЕ ПРИНЦИПОВ СЕТЕВОГО ПРАВА В ГОСУДАРСТВЕННЫЙ ФИНАНСОВЫЙ КОНТРОЛЬ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Папушина А.С.,

студентка 4 курса,

специальность «Финансы и кредит»,

«Академия бюджета и казначейства

Министерства финансов Российской Федерации».

Научный руководитель: Голоскоков Л.В., д.ю.н., профессор,

заведующий кафедрой «Финансовое и бюджетное право»

АБиК Минфина России.

Электронный адрес: alina-fialka@mail.ru

Контактный телефон: +7 9055589946

С развитием общества развиваются и усложняются его интересы. Эти интересы охватывают самые разные сферы: экономическое развитие, здравоохранение, образование, культуру, экологическую безопасность, правопорядок, национальную оборону и т.д. Единственный ресурс, за счет которого общество может удовлетворять свои интересы, – это бюджет. Насколько правильно формируется и эффективно расходуется государственный бюджет, настолько полно и эффективно удовлетворяются общественные интересы, а от этого, в свою очередь, зависит то, куда, собственно, движется наше общество: к прогрессу и процветанию или к стагнации или распаду1. Общественные интересы могут быть защищены только при условии эффективного функционирования органов государственной власти, на которых возложены функции по контролю расходования бюджетных средств.

Одной из неотъемлемой составляющей процесса управления общественными финансами является государственный финансовый контроль, обеспечивающий соблюдение законности, целесообразности и результативности образования, распределения и использования государственных финансовых ресурсов. Государственный финансовый контроль предназначен, прежде всего, для повышения качества управления государственными ресурсами и служит в целях реализации единой финансовой политики государства, создания условий для финансовой стабилизации. Эффективное и рациональное использование ограниченных ресурсов и собственности государства является обязательным условием его успешного развития2.

Безусловно, роль государственного финансового контроля велика и постоянно возрастает прямо пропорционально развитию общества, и дело не только в том, что увеличивается количество проверяемых объектов и видов деятельности, а в том, что становятся разнообразнее схемы финансовых правонарушений. И как мы видим, модернизация системы бюджетного контроля в Российской Федерации неизбежна.

Изменения необходимы и в связи с тем, что в настоящее время в Российской Федерации отсутствует единая система государственного финансового контроля. На территории страны действует множество контролирующих органов различного уровня, которые в свою очередь слабо взаимодействуют между собой. И самым интересным остается тот факт, что значительная их часть дублирует полномочия по проверке законности использования бюджетных средств. В большинстве случаев один и тот же экономический объект может стать подвергнутым проверке со стороны нескольких контролирующих органов.

В связи с этим, мы предлагаем уделить внимание созданию Единого информационного пространства государственного финансового контроля, где главным органом государственного финансового контроля будет выступать Счетная палата РФ. В связи с этим Е.И. Иванова предлагает «закрепить законодательное право Счетной палаты РФ вводить единые формы и разрабатывать единые методики, обязательные к исполнению всеми субъектами контрольно-счетной деятельности, а также обязанность участников бюджетного процесса предоставлять Счетной палате РФ необходимые для обеспечения контрольной деятельности информационные ресурсы»1. Шаблон данной системы существует, но она не закреплена законодательно и не имеет четких мер ее регулирования, пока носит условный характер, но в перспективе должна быть реализована в кратчайшие сроки.

Создание Единого информационного пространства государственного финансового контроля может происходить на основе внедрения принципов сетевого права2, предложенных Л.В. Голоскоковым, основателем теории сетевого права.

На наш взгляд, в систему государственного финансового контроля было бы целесообразно внедрить принцип «структурного единства будущего законодательства»3. Л.В. Голоскоков дает пояснение данному принципу, отмечая, что «данный подход представляется продуктивным, так как открывает долговременные возможности по применению этого принципа – постепенного перемещения всё большей и большей части элементов норм права в сферу сетевого права, в которой именно за счёт наличия сети будет возможно автоматизированное, автоматическое или полуавтоматическое регулирование некоторых правовых отношений в киберпространстве»1.

Принцип единства будущего законодательства мог бы быть заложен в основу создания автоматизированного финансового контроля, под которым З.А. Альбеков понимает «комплекс мероприятий, обеспечивающих управление контрольной деятельностью на основе использования систем автоматической обработки исходной информации»2. Суть разработки автоматизированного финансового контроля – совершенствование системы потоков информации, системы выработки и принятия перспективных и оперативных решений.

Под потоком информации следует понимать обширный круг документов, например, это могут быть первичные документы, такие как бухгалтерская отчетность, ее данные являются одним из важнейших информационных источников государственного финансового контроля, вторичный документ будет представлять собой, допустим, результат контрольных мероприятий. Все потоки информации должны быть зарегистрированы, отражены в соответствующей базе данных.

При этом функциями автоматизированного финансового контроля будут являться следующие:

- сбор информации;

- статистическая обработка и предоставление информации в табличной и графической форме;

- анализ и прогноз деятельности контрольных органов, а также оценка эффективности их деятельности;

- оценка влияния микро- и макроэкономических факторов, а также и иных факторов на исполнение бюджета и т.д.;

- охрана информационного пространства, еженедельная диагностика баз данных, и каналов, по которым будет передаваться соответствующая информация, а также защита информации от хакеров и т.д.

При этом все функции автоматизированного финансового контроля должны иметь многопользовательский сетевой доступ, тем самым это позволит повысить эффективность применения методов государственного финансового контроля в рамках, предложенного нами, Единого информационного пространства государственного финансового контроля.

Председатель Счетной палаты РФ С.В. Степашин предлагает использовать потенциал современных технологий при координации деятельности общественных приемных, создание общего банка данных о проблемах, изложенных в обращениях граждан, значительно повысит эффективность контрольных мероприятий, а также будет содействовать системной борьбе с коррупцией и бюрократизмом в рядах недобросовестных чиновников1.

Автоматизированный учет обращений граждан может происходить на официальном сайте Общественной приемной РФ в режиме он-лайн, что облегчит сбор информации и сократит время работы соответствующих органов, занимающихся обработкой обращений граждан.

Как считает З.А. Альбеков, автоматизированный финансовый контроль позволяет коренным образом изменить технологию выполнения масштабной проверочной работы контрольных органов в рамках всей экономики: повысить достоверность данных; упростить процессы фиксации различных показателей; улучшить хранение информации; ускорить поиск и группировку необходимых сведений, сведя тем самым до минимума участие человека в подготовке аналитической информации; улучшить информированность различных звеньев управления; упорядочить документооборот за счет изъятия из обращения всех промежуточных звеньев передачи информации; улучшить формы предоставления финансовых данных; своевременно решать сложные задачи анализа, прогнозирования, оптимизации, планирования и организации контрольной деятельности2.

Регулирование Единого информационного пространства государственного финансового контроля и его автоматизация могли бы базироваться на следующем принципе сетевого права Л.В. Голоскокова – принципе управления правовыми средствами, допускающем автоматизацию создания тех элементов норм права, которые обеспечивают гибкость оперативного управления в финансовой и налоговой сфере3.

Применение указанного принципа приведет к созданию законодательства, которое значительно поменяет свою структуру, но для этого необходимо создать:

- единое правовое пространство, где действовала бы единая правовая база, определяющая перечень органов, осуществляющих финансовый контроль, а также четкий механизм их взаимодействия, тем самым, исключая дублирование действий контрольных органов, во главе которых будет располагаться Счетная палата РФ как высший орган государственного финансового контроля;

- план по модернизации единой правовой базы, где могут быть внесены поправки, касающиеся описания механизмов по предотвращению нецелевого использования бюджетных средств, а также точное определение оснований, при которых использование бюджетных средств может трактоваться как нецелевое, что в действующих нормативных документах отражено довольно-таки расплывчато и др.;

- перевод государственного финансового контроля в сферу автоматизированного, полуавтоматического и автоматического действия, т.е. переход от традиционных способов контроля преимущественно к электронным.

Как считает Л.В. Голоскоков, в первую очередь необходимо перейти к автоматизированной реализации тех норм права, которые содержат числовые параметры, например, размеры штрафов и др.1

В последнее время имеют место правонарушения, связанные с проблемой освоения бюджетных средств. Например, в ряде субъектов РФ не были своевременно разработаны и приняты нормативные акты для реализации приоритетных национальных проектов (ПНП). При отсутствии нормативных документов средства федерального бюджета долго не использовались по целевому назначению. В качестве мер борьбы с таким явлением предлагаем разработать специальные требования для получателей бюджетных средств, которые бы сократили время составления документов и были доступны для пользования в сети интернет; они должны выглядеть в виде шаблона и просты для заполнения. Не использование бюджетных средств в установленные сроки, должно мгновенно фиксироваться специальной программой, счет соответствующего получателя бюджетных средств должен блокироваться и «замораживаться» до тех пор, пока не будет уплачен штраф и не подготовлена соответствующая электронная документация, которая бы включала в себя причины, вызванные не освоением в срок бюджетных средств. Все это должно происходить в течение 1-2 дней, что, собственно, и предполагает переход к автоматизированной реализации нормы права, содержащей числовой параметр.

По нашему мнению, Единое информационное пространство государственного финансового контроля могло бы развиваться и совершенствоваться на принципе применения электронного паспорта в государственном финансовом контроле, который подразумевает хранение результатов контрольно-ревизионной деятельности в отдельной базе данных, с указанием выявленного финансового правонарушения и личных данных физического, юридического лица и т.д., совершившего данное правонарушение. Но необходимо также помнить, что предотвращение финансового правонарушения является следствием эффективной деятельности государственных контрольных органов. В связи с этим возникает необходимость заносить в общую базу данных и тех лиц, которые еще не были замечены в финансовых правонарушениях, но получают (или когда-либо получали) бюджетные средства, это, например, могут быть главные распорядители (распорядители) бюджетных средств, получатели бюджетных средств, подведомственные главным распорядителям (распорядителям) бюджетных средств и т.д.

Для этого следует уделить большое внимание составлению досье на каждое физическое, юридическое лицо и т.д., которые получили бюджетные средства и когда-либо были замечены в финансовых правонарушениях. Такое досье должно будет храниться в общей базе данных в сети интернет, доступ к которой будут иметь многие службы и учреждения, организации, начиная с кредитных организаций и заканчивая прокуратурой. Такое досье необходимо с целью предотвращения наступления финансового правонарушения.

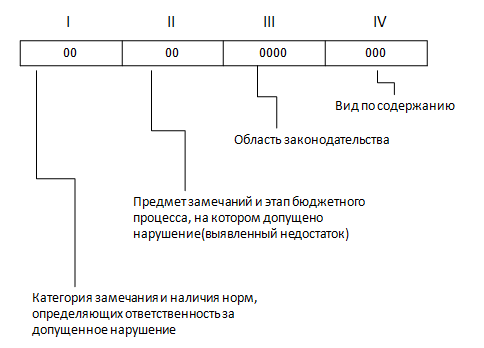

Например, в Контрольно-счетной палате Республики Коми успешно действует классификатор нарушений и недостатков, который представляет собой четыре многоразрядных регистра с индикативным обозначением характера нарушения (недостатка), выявленного в ходе контрольного мероприятия1 (см. Рисунок №1).

Рисунок № 12

Такой классификатор построен на основе банковского счета, позволяющий объединять в одно целое различные характеристики выявленного нарушения (недостатка). После контрольного мероприятия происходит заполнение регистров, а затем они переносятся в электронную карточку учета результатов проверки/ревизии.

Данная система учета могла бы быть реализована и в других Контрольно-счетных подразделения, что позволило бы выявлять и анализировать наиболее актуальные проблемы в сфере бюджетно-финансового регулирования, типичные нарушения и недостатки, возникающие на стадии бюджетного процесса и т.д. В дальнейшем полученная информация становится предметом исследования с целью выработки предложений по совершенствованию тех или иных законодательных норм, прежде всего, в области бюджетного законодательства1.

Такая система учета позволяет: предотвращать наступление финансовых правонарушений; планировать, контролировать исполнение плана контрольных мероприятий; производить учет результатов контрольных мероприятий; формировать отчеты по контрольным мероприятиям; осуществлять контроль за реализацией результатов контрольных мероприятий, в т.ч. за исполнением представлений и предписаний.

Таким образом, сетевое право в государственном финансовом контроле должно закрепить правовое содержание построения и функционирования сети, объединяющей контрольные органы и объекты государственного финансового контроля в единую структуру, в которой каждый объект государственного финансового контроля будет находиться на прямой, мгновенно действующей правовой связи с контрольными органами, а также одни контрольные органы будут активно взаимодействовать с другими контрольными органами, причём все выше перечисленное взаимодействие должно производиться в режиме реального времени, а также иметь мгновенно действующую обратную правовую связь2.

Применение идей сетевого права в сфере государственного финансового контроля представляется актуальным в современные дни, ведь с развитием общества развиваются и новые технологии, применение которых делает финансовый контроль эффективным, прозрачным и открытым.

Список литературы

1. Афанасьев М.П. Бюджет и бюджетная система: учеб. / М.П. Афанасьев, А.А. Беленчук, И.В. Кривогов; под ред. М.П. Афанасьева; предисл. А.Л. Кудрина. 2-е изд., перераб. и доп. М.: Юрайт, 2010. С. 530.

2. Альбеков З.А. Инновационное развитие государственного финансового контроля на базе интеллектуальных средств контроля: монография / З.А. Альбеков; Федеральное агентство по образованию, Ростовский гос. экономический ун-т "РИНХ" Ростов-на-Дону: РИНХ, 2008. С. 52-53.

3. Голоскоков Л.В. Теория сетевого права: Монография / 2-изд., перераб. и доп. – М.: изд. Академии бюджета и казначейства, 2010 С. 60.

4. Голоскоков Л.В. Теория сетевого права / Л.В. Голоскоков; под ред. А.В. Малько; Ассоц. юридический центр Санкт-Петербург: Изд-во Р. Асланова: Юрид. центр Пресс, 2006. С. 20.

5. Степашин С.В. Государственный финансовый контроль на современном этапе: пути совершенствования // Президентский контроль. 2009. № 4. С. 18.

6. Иванова Е.И., Хрусталев Е.Ю. Информационные методы повышения эффективности государственного финансового контроля // Финансы и кредит. 2007. № 38. С. 26.

7. Экспертно-аналитическая деятельность контрольно-счетных органов и перспективы развития: материалы Семинара-совещания руководителей контрольно-счетных органов Российской Федерации, 15-16 июля 2008 г., Республика Коми, г. Сыктывкар / Контрольно-счётная палата Республики Коми Сыктывкар: Контрольно-счетная палата Республики Коми , 2008. С. 85.

8. Шахрай С.М. Финансовый контроль в XXI веке // Налоги. 2004. № 12.