Строительство бренда и деловой репутации важнейшее условие успешной деятельности предприятия на зарубежных рынках

| Вид материала | Документы |

- Исследование деловой репутации банков, 1379.98kb.

- Чтение это важнейшее условие формирования мыслительных способностей., 347.82kb.

- Управления деловой активностью предприятия в условиях рыночной экономики введение управления, 5.21kb.

- А. А. Глисков методичекие рекомендации по ведению дел о защите чести, достоинства, 4548.53kb.

- Реклама как элемент сбытовой политики предприятия в настоящее время актуальна для любого, 83.39kb.

- Методика интенсивного обучения иностранному языку городецкая И. Е., доцент, 61.68kb.

- Руцкого Александра Владимировича к газете «Курский вестник» иЧемодурову Виктору Владимировичу, 22.82kb.

- Риск-менеджмент деловой репутации российского коммерческого банка, 372.81kb.

- 2. Закон " Окрестьянском (фермерском) хозяйстве, 318.63kb.

- С. В. Горбунов общая характеристика работы актуальность темы исследования, 371.63kb.

Простейший способ минимизации риска - выйти на внешний рынок путем косвенного экспорта, т.е. производить и продавать свою продукцию на отечественном рынке, отечественным партнерам, но с тем, чтобы эта продукция в качестве деталей, узлов, агрегатов и т.п. затем была продана за рубеж в составе другого, конечного продукта. Почти весь риск при этом переносится на партнера, но и участие в прибыли от экспорта в этом случае минимально.

И собственный риск, и участие в прибылях повышаются, если партнерство осуществляется путем опосредованного экспорта. Хотя на рынок по-прежнему выходит не данное предприятие, а подобранный ею партнер, но произведенная предприятием продукция является конечной, а партнер выступает исключительно в роли посредника по сбыту.

Дальнейшее наращивание уровня риска и участия предприятия в прибылях происходит в таких формах вхождения на внешний рынок, как экспорт лицензий, участие в совместных предприятиях за рубежом и особенно вложение инвестиций с целью приобретения предприятия за рубежом исключительно в собственность данной фирмы.

- Стратегии продвижения бренда на внешние рынки.

Для успешного запуска бренда на внешнем рынке необходима грамотная, тщательно проработанная стратегия. На практике типологии стратегий сводятся к трем основным видам:

- «копирование» — вывод уже существующего продукта без какой-либо адаптации на новые рынки;

- «свалка» — стратегия бросового экспорта — предложение устаревших продуктов и решений новым рынкам;

- «особый подход» — разработка специального предложения для отдельных новых рынков.

Наиболее часто встречающийся подход — это, безусловно, «копирование». Подумайте, что вы можете сделать со своим продуктом, чтобы успешно его продавать на этом рынке. Может быть стоит даже поменять цену, но ни в коем случае — коммуникацию. Надо воспользоваться тем, что уже есть. Эта стратегия может быть успешной в странах Центральной и Восточной Европы.

Второй подход «свалка» нацелен на то, чтобы продать продукцию дешево. Этот подход практикуется в Китае, Индии. Если на рынок выбросить продукт по демпинговым ценам, то есть возможность успешно его продать. Общепринято считать, что это неплохая идея, - даже крупные зарубежные компании так поступают,- но успеха и они добиваются не всегда.

Третий тип стратегии «особый подход» — специальное предложение для рынков стран Центральной и Восточной Европы, Казахстана, Китая, Индии и т.п. Для международной компании это вызов, влекущий за собой ряд сложностей, поэтому такой подход практикуется нечасто. Крупные компании стараются разработать универсальный метод «один для всех», который подходит на все случаи жизни. Исследования мнений руководителей компаний в разных странах мира показывают, что 11-14% респондентов применяют особый подход к потребителям в России, Чехии и Польше. Остальные респонденты сказали, что используют в работе те же методы, что и на других рынках. Единицы респондентов сказали, что эти рынки немного отличаются, поэтому они играют с ценами, но почти не меняют продукт и просто пытаются адаптироваться.

При определении стратегии также важно учитывать следующие факторы:

Во-первых, выбор географической ориентации внешнеторговой деятельности. Большинство российских компаний мечтают работать на Западе, но не учитывают, что западные рынки более структурированные, зрелые и, потому, более конкурентные. Россиянам проще выходить на крупные растущие рынки, например Юго-Восточной Азии, Китая, Индии, Латинской Америки. А логичнее всего начинать надо с ближнего зарубежья, то есть с СНГ и бывших соцстран. Пример – компания «Восток-Сервис», нынешний лидер отечественного рынка спецодежды. Недавно она купила крупнейшего дистрибьютора и производителя спецодежды Чехии, и тем самым создала плацдарм для освоения сначала Центральной, а затем и Западной Европы.

Во-вторых, важно изучить зарубежный рынок, понять и адаптировать под него свой продукт. Возможные направления адаптации: а)ценности и атрибуты; б)история компании; в)стратегия продвижения; г)название; д)логотип, мелодия и другие визуальные элементы (символы, шрифты, цветовые схемы).

Можно привести некоторые примеры удачной адаптации зарубежных компаний. Индийская «Coca-Cola» получила другое, местное название в странах Востока и Азии — напиток имеет более сладкий вкус. «Unilever» — классический пример глобальной компании, которая успешно реализовала стратегию локализации и адаптации на рынке Индии. Индийское подразделение компании — HLL (Hindustan Level Limited) является лидером по завоеванию так называемого нижнего уровня социальной пирамиды потребителей, которые с удовольствием покупают небольшие пластиковые упаковки шампуня по очень привлекательной цене. Опыт оказался настолько успешным, что многие другие производители повторили его, предложив жителям сельской местности аналогичные упаковки кофе, чая, кокосового масла и зубной пасты.

Другому лидеру рынка, компании «Nokia», удалось завоевать тот же индийский рынок, выявив характерные для него функциональные требования, которые предъявляют к телефонам сельские жители Индии, в том числе предложив клавиатуру телефона, защищенную от проникновения пыли.

Менеджеры практически каждой крупной международной компании могут поделиться негативным опытом вывода продукта на иностранный рынок. Чаще всего неуспех был связан с плохо адаптированным продуктом, брендом или неграмотной коммуникацией, не учитывающей национальных и потребительских особенностей местного населения, реже - с неумением или невозможностью конкурировать с локальными игроками и договариваться с местной администрацией.

Исследования подтверждают, что в серьезной адаптации нуждаются прежде всего бренды, находящиеся в таких товарных категориях, как продукты питания и ретейл - именно они в наибольшей степени отражают культурные традиции, вкусы и привычки местного населения. Минимальная адаптация необходима рынку компьютеров, софта, электроники и бытовой техники. Эта закономерность имеет место во всех странах.

В-третьих, имеет смысл подумать о партнерстве, о стратегическом альянсе с местными фирмами и входить на рынок силами партнера, тем более инвестиционные возможности средних компаний, как правило, ограничены. Это связано с тем, что решающую роль в процессе проникновения играют не столько широко известное имя бренда, сколько адекватные потребительскому рынку каналы дистрибуции, знание местных обычаев и микроэкономики стран экспансии. Причем партнерство может быть не обязательно на уровне капитала. Можно, например, получить права эксклюзивного дистрибьютора или какие-то другие возможности. Партнерство с иностранцами компаниям важно, прежде всего, для того, чтобы быстрее и правильнее адаптировать под зарубежный рынок свой продукт, разобраться, что нужно местному потребителю, выстроить правильную политику ценообразования и пр. Во всех странах разные стандарты работы, и в силу этого принятие международной стратегии автоматически предъявляет новые требования к продукту компании и вообще дает толчок ее качественному развитию.

В-четвертых, конечно, кадры. Если есть серьезные намерения работать на зарубежном рынке, то необходимо создавать за рубежом сеть своих представительств, потому что, находясь в России, продавать в той же Чехии или Германии очень сложно.

1.8. Методы определения ценности бренда.

Оценка является жизненно необходимой процедурой во время процессов, связанных со слиянием или приобретением компаний, решении вопросов, касающихся их налоговой политики, определения маркетингового бюджета компании, а также в случаях, когда прямо стоит вопрос о продаже компании со всеми ее материальными и нематериальными активами. В этом случае стоимость бренда фиксируется как актив на балансе предприятия, и компания, покупающая это предприятие, будет платить по данной сделке и за бренд. Таким образом, ценность бренда можно условно представить, как готовность других компаний его приобрести.

Классическим примером оценки бренда по затратной методике может служить метод Brand Value, в основе которого лежит суммирование всех денежных расходов данной фирмы, произведенных при «раскрутке» бренда, иногда с учетом инфляции, то есть денежная стоимость бренда вычисляется как совокупность маркетинговых расходов на бренд, которые понес за всю историю его существования владелец, с учетом дисконтирования этих средств. Самой большой недостаток такой оценки заключается в том, что издержки не всегда совпадают с ценой продукта. Поэтому, порой, затраты на создание бренда могут не иметь ничего общего с текущей денежной оценкой бренда, поскольку сюда могут быть включены расходы, произведенные впустую, или же, наоборот, очень ценный бренд мог сформироваться без больших маркетинговых затрат.

Упрощенным частным случаем метода оценки бренда по расходам является метод оценки бренда, исходя из предполагаемых затрат на рекламу, которая рассматривается как основная движущая сила бренда. В соответствии с данным методом производится оценка затрат на рекламу, которую придется осуществить (или уже осуществили) для достижения данного уровня известности бренда.

При рыночном методе оценки стоимости бренда компании используется следующий порядок вычислений: для определения рыночной стоимости бренда предлагается из рыночной стоимости компании вычесть стоимость ее материальных активов.

Существует также метод оценки бренд-капитала, который построен на основе выявления величины отчислений, которые получает компания за использование бренда. Чаще всего этим методом пользуются налоговые инспекции западных стран. Они просматривают финансовые документы компаний, и определяют, какие суммы за использование бренда были получены от своих филиалов или франчайзи.

Кроме оценки Brand Value, существуют еще несколько методов, по которым можно производить оценку бренда. Рассмотрим содержание методов, наиболее часто применяемых на практике:

Оценка Brand Relevance или «Соответственности бренда» ─ определяет степень соответствия имиджа и характера бренда нуждам и желаниям покупателей.

Оценка Brand Leverage – определяет «подъемную силу бренда».

Оценка Brand Power – производится для определения способности бренда доминировать в данной категории продуктов (производится, к примеру, при принятии решения об изменении цены на товар).

Оценка Brand Loyalty – определяет приверженность или лояльность к бренду (можно расшифровать, как некий психологический фактор, связанный с восприятием бренда потребителем). Этот показатель часто измеряется с помощью частоты повторных покупок или чувствительности к цене и определяет процент выбора потребителем данного бренда при наличии других приравненных альтернатив.

Оценка Brand Awareness или «Степени известности бренда», является одним из самых популярных методов исследования бренда. Он определяется как размер процента целевой аудитории, который может вспомнить данный бренд. Понятно, что чем больше количество людей, способных вспомнить бренд без подсказок или с подсказкой, когда бренд узнается среди других из списка, тем эффективнее были маркетинговые усилия, затраченные на создание и развитие бренда.

Заслуживает внимания также метод оценки бренда, который предлагает вычислить разницу между ценой товара, которую потребитель платит за товар компании, и ценой аналогичного товара без бренда на рынке, и умножить полученную разницу на объем продаж этого товара данной компанией.

В рамках доходного подхода при оценке брендов традиционно выделяются следующие основные методы:

- метод дисконтированных будущих прибылей;

- метод освобождения от роялти;

- метод преимущества в прибылях.

- Метод дисконтированных будущих прибылей.

Основываясь на этом методе, оценщик приводит прогнозируемые доходы, генерируемые брендом, по соответствующей ставке дисконта к чистой текущей стоимости. Оценка бренда включает в себя три элемента:

-анализ рынка (с целью определить условия, в которых функционирует компания - владелец бренда, и уровень конкурентной борьбы);

-финансовый анализ для идентификации доходов, создаваемых тем бизнесом, который использует бренд. Необходимо установить поступления, относящиеся к маркированному данным товарным знаком продукту, и выявить долю доходов, обеспеченную непосредственно брендом, то есть добавочную стоимость, принесенную именно брендом;

-определение рисков, связанных с брендом, в целях определения ставки дисконта.

Нужно определить не только потенциал бренда, необходимый для создания прибыли, но и вообще вероятность получения прибыли и риск возможных убытков. Как следствие, должен быть осуществлен точный расчет размера ставки дисконта. Компанией Brand Finance разработана особая методика расчета ставки дисконта через так называемую brendbeta™, когда для дисконтирования потока доходов используется ставка дисконта, рассчитанная по формуле: R = Rf + brendbeta x (Rm – Rf), где:

Rf - безрисковая ставка; Rm - среднерыночная ставка доходности.

- Метод освобождения от роялти.

Фактически метод освобождения от роялти (Royalty Relief Method) является комбинацией сравнительного и доходного методов. Основой метода является предположение о том, что если бы компания использовала бренд по договору лицензии или франчайзинга, то она должна была бы выплачивать лицензиару (владельцу лицензии) некоторый процент - роялти. Поскольку оцениваемый бренд является собственностью компании, то роялти капитализирует сама компания. Сумма дисконтированных потенциальных роялти является оценкой стоимости бренда.

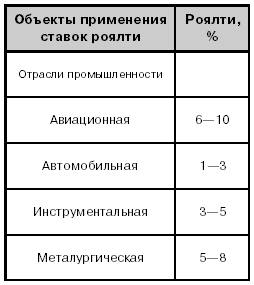

Значение ставки роялти определяется экспертным путем посредством выбора наиболее вероятной ставки в случае продажи лицензии на использование бренда среди соответствующих отраслевых аналогов, ставок для похожих компаний, брендов, условий

Таблица 4.

| сделок и т. п. Чаще всего статистика располагает ставками роялти, рассчитываемыми от операционной прибыли до налогообложения. Также бывают ставки по денежному и натуральному объему проданной продукции. В таблице 4 приведены примеры ставок роялти для различных отраслей. Денежные доходы бренда, получаемые от выплат в виде роялти в каждый отрезок прогнозируемого периода, находят путем умножения величины операционной прибыли до налогообложения на ставку роялти. Из полученных доходов вычитаются все расходы на поддержание и развитие бренда. Полученные потоки прибыли дисконтируются либо |

капитализируются (в случае равновеликих потоков в течение всего времени действия "лицензии на использование бренда" это упрощенный вариант). Величина ставки капитализации обычно находится в интервале от 20% до 50%. Ставка дисконта определяется в зависимости от отраслевых и индивидуальных рисков. Чистая приведенная стоимость бренда определяется путем суммирования приведенных потоков и продленного потока.

Однако, метод освобождения от роялти обладает рядом недостатков. Во-первых, практическое применение этого метода осложняется тем, что в отраслевой статистике (как в России, так и на Западе) довольно сложно найти такую ставку роялти, которая наиболее полным образом содержала бы в себе все параметры оцениваемого бренда (брендированного бизнеса). Чаще всего величина ставки содержит в себе плату за использование патентов, лицензий, совместное осуществление расходов. Иногда ставки зависят от текущих условий рынка. Большинство компаний, применяющих метод освобождения от роялти, либо имеют доступ к таким данным, либо используют свою собственную накопленную базу данных. Именно поэтому этот метод распространен среди оценочных фирм.

Во-вторых, расчет стоимости бренда с помощью данного метода мало полезен для целей управления брендом и его стоимостью. Полученная величина стоимости не отражает в себе уникальную ценность конкретного бренда, а лишь копирует достоинства и недостатки бренда-аналога. Поэтому в большинстве случаев данный метод используют только тогда, когда ставку роялти оказывается определить проще, чем стоимость оцениваемого актива.

- Метод преимущества в прибылях (Premium Profit).

Метод основан на том, что брендированный товар продается дороже аналогичного немаркированного. Схема расчета стоимости товарного знака или бренда данным методом такова: разница в цене умножается на прогнозируемые объемы продаж брендированного товара (в натуральном выражении) за время жизненного цикла товара. Это и будет стоимость бренда. В редких случаях, когда брендированный и небрендированный товары продаются по одной цене, стоимость бренда определяется на основе разницы в объеме продаж этих товаров в денежном выражении. Главный недостаток этого метода - сложность нахождения небрендированного аналога, а также определения влияния на ценовую разницу вариации цен в разных регионах, в зависимости сезонных колебаний или других факторов.

- Метод оценки стоимости бренда компании Interbrand.

Компания Interbrand является одним из лидеров западного рынка в области оценки стоимости брендов. Совместно с Citigroup2 Interbrand ежегодно готовит и публикует рейтинг 100 самых "дорогих" брендов мира. Обязательным условием попадания в рейтинг является глобальный масштаб товарных операций компании и достаточное количество информации о ней. Первое условие обусловлено методикой оценки Interbrand, которая в настоящее время не применима к локальным брендам. Из-за второго условия рейтинг не является всеобъемлющим: в него не входят, например, такие крупные бренды, как VISA, BBC, Mars и CNN. Помимо рейтинга самих брендов, отдельно готовится рейтинг компаний, владеющих портфелем брендов, таких, как P&G, Unilever, L'Oreal и т. п.

Рейтинг самых дорогих марок, составляемый компании Interbrand, является наиболее известным во всем мире примером оценки актива бренда. Несмотря на то, что детали методики держатся специалистами компании в тайне, известно, что стоимость торговой марки рассчитывается как чистая текущая стоимость прибылей, которую бренд, как ожидается, принесет в будущем. Ключевые пункты данной методики оценки бренда включают финансовый прогноз, анализ роли марочных технологий, силы марки. На основе этих показателей и рассчитывается стоимость марки.

Главным достоинством методики компании Interbrand является то, что она предлагает финансовую оценку стоимости бренда. Когда в 1989 году компания впервые опубликовала рейтинг самых дорогих брендов мира, она сразу же была замечена в финансовых и маркетинговых кругах. До этого все множество оценок было представлено нефинансовыми метриками и являлось вариациями метода Brand Equity. Interbrand сумела выразить абстрактную силу бренда в денежной форме, за что ее оценки были признаны и приняты менеджерами многих компаний.

Нетрудно заметить, что формула расчета стоимости, который создает нематериальные активы, напоминает расчет финансового показателя экономической добавленной стоимости. Это сходство содержит в себе значительный потенциал использования оценки Interbrand в финансовом анализе деятельности компаний. Многие исследователи обращают на это внимание, однако, в силу закрытости и непрозрачности методики Interbrand достаточно трудно провести качественный анализ связи между этими двумя показателями.

Отражая методологию расчета экономической прибыли, оценка стоимости бренда по методике Interbrand несет в себе достоинства и недостатки этой финансовой метрики. К последним относится то, что метрика отражает прошлые (в доходах) и текущие (в доходах и расходах) результаты деятельности компании, в то время как стоимость должна оценивать будущее. На практике этот недостаток проявляется в сильных колебаниях стоимости брендов от года к году, чего в действительности быть не должно. К другим недостаткам методики относятся неточности и приближения в структуре построения оценки, а также ее экономическая нецелесообразность для принятия управленческих маркетинговых решений. Противоречие возникает, если сравнить экономическую прибыль компании за период и денежный поток, генерируемый нематериальными активами и рассчитанный по методике Interbrand, за этот же период. Поскольку стоимость капитала компании по допущению Interbrand не может быть ниже доходности по государственным облигациям, получается, что экономическая прибыль компании в целом будет меньше, чем денежный поток от работы нематериальных активов, что в действительности невозможно.

В модели также заложено, что бренд и материальные активы существуют как бы в разных параллелях, а это довольно спорное утверждение. Бренд в большинстве случаев не существует отдельно от продукта. Потребитель ассоциирует торговую марку не только с определенным стилем, ожиданиями, опытом, но и качеством товара, качеством материала, из которого он сделан. Отделяя материальные активы от бренда, модель тем самым занижает стоимость бренда. Наконец, в вину методике Interbrand ставят ee субъективный характер. И доля бренда в нематериальных активах, и ставка дисконтирования (бренд-мультипликатор) рассчитываются исходя из экспертных оценок. Кроме того, из-за субъективного характера стоимость бренда, оцененного по методу Interbrand, претерпевает значительные колебания, хотя бренд является довольно устойчивым активом.

Вопросы вызывают и критерии оценки бренда. Так, локальный бренд может лучше восприниматься потребителями и быть более прибыльным, чем интернациональный. Следовательно, он может создавать больший объем денежного потока. Условный характер носит и оценка инвестиций: понятно, что нет прямой связи между объемом расходов на развитие бренда и его стоимостью.

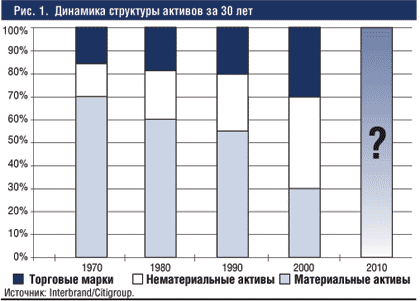

Тем не менее, оценка брендов важна как для их развития, так и для развития рынка. Важность определения стоимости нематериальных активов подтверждается следующим. Во-первых, капиталовложения, затрачиваемые на создание нематериальных активов, в ряде отраслей превышают затраты на приобретение материальных активов. Во-вторых, при оценке акций компаний фондовый рынок признает стоимость нематериальных активов. По данным британского Института защиты торговых знаков, за период с 1980-го по 2000 г. в Великобритании и США отношение балансовой стоимости компаний к их рыночной стоимости уменьшилось в пять раз. Например, в Англии сейчас только 30% рыночной стоимости компании отражается в балансе, все остальное приходится на нематериальные активы: ноу-хау, патенты, деловую репутацию, авторские права и, естественно, бренд. Так, в компании British Petroleum (BP) соотношение материальных и нематериальных активов оценивается как 29:71, в Coca-Cola – 4:96. О значительной цене нематериальных активов свидетельствуют сделки по покупке компаний. К примеру, в 1988 году Nestle приобрела Rowntre за 5 млн. фунтов стерлингов, а материальные активы последней оценивались в миллион. В середине 80-х Schweppes (отделение компании Cadbury) заплатила $220 млн. за фирмы Hires и Crush, стоимость производственных мощностей которых составляла лишь 9% от суммы сделки, остальные деньги уплачены, прежде всего, за бренды. Есть примеры сделок, когда компания платила только за бренд: American Brands Inc приобрела у Seagram Company семь алкогольных брендов за $371,2 млн., итальянский концерн Aprilia купил бренд Moto Guzzi за $68 млн., а Grand Met заплатила $1,2 млрд. за использование бренда Smirnoff на территории США компании Heublein.

| Как видно из представленных данных, еще тридцать лет назад материальные активы компаний, такие как фабрики, заводы, месторождения, склады, транспортные системы и т. п., обеспечивали до 70% их стоимости. Однако к 2000 году их роль сократилась до 30%, а в настоящее время является, скорее всего, еще более низкой. Значение же нематериальных активов (знаний, навыков, патентов, торговых знаков ноу-хау и т. п.), напротив, неуклонно растет. За это же время вклад бренда увеличился в два раза — с 15% до 30%! |

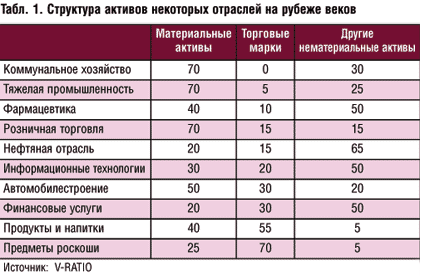

Разумеется, не все отрасли в одинаковой степени подвержены изменениям. Для некоторых из них значение нематериальных активов оказывается меньшим, для других - большим. Но даже для таких отраслей, как коммунальное хозяйство и тяжелая промышленность, их вклад составлял на рубеже веков около 30%!

|