Российский рынок маргариновой продукции

| Вид материала | Документы |

- Лишаёва Л. Н, Турчина, 46.12kb.

- Рынок ценных бумаг, №1 2008 Российский фондовый рынок – навстречу иностранным эмитентам, 59.96kb.

- Книжный рынок России, 1357.46kb.

- Федеральное агентство по печати и массовым коммуникациям Российский рынок периодической, 1266.83kb.

- Федеральное агентство по печати и массовым коммуникациям Российский рынок периодической, 1263.16kb.

- Федеральное агентство по печати и массовым коммуникациям Российский рынок периодической, 711.7kb.

- Федеральное агентство по печати и массовым коммуникациям Российский рынок периодической, 681.7kb.

- Федеральное агентство по печати и массовым коммуникациям Российский рынок периодической, 657.38kb.

- 1. Российский рынок бумажной продукции, 703.6kb.

- 1. Рынок мяса и мясопродуктов, 165.71kb.

5. Основные тенденции потребляющих отраслей

Ключевыми отраслями- потребителями спецжиров и промышленных маргаринов являются кондитерская, молочная (в частности, производство мороженого) и хлебобулочная отрасли.

5.1 Краткий обзор состояния хлебобулочной отрасли

Анализ состояния хлебобулочной промышленности проводился в соответствии со следующим определением хлебобулочных изделий.

Хлебобулочные изделия — изделия хлебопекарного производства. К хлебобулочным изделиям относятся: хлеб, булочное изделие, мелкоштучное булочное изделие, пирог, пирожок, пончик.

Общее состояние хлебобулочной отрасли

Последние 5 лет характеризуются динамичным развитием хлебопекарной отрасли. Кризис и засуха 2010 года практически не отразились на конъюнктуре рынка. Хлебопекарная отрасль демонстрирует стабильность, предсказуемость.

….

Крупнейшие участники хлебобулочной отрасли…

Крупным участником рынка среди множества прочих хлебных комбинатов и заводов, и в частности в Москве и Санкт-Петербурге является ОАО «Каравай» (Санкт-Петербург). В денежном эквиваленте доля ОАО «Каравай»на рынке хлебобулочных изделий культурной столицы России составляет 29,5%. ….

….

…..

5.2 Краткий обзор состояния молочной отрасли и производства мороженого

Общее состояние молочной промышленности

Молоко и молочные продукты являются важным продуктом питания в рационе населения. На сегодняшний день на молочном рынке работает достаточно большое количество производителей, в связи с чем данный рынок нельзя назвать консолидированным. Но с каждым годом все большее количество людей отдают предпочтение известным торговым маркам, что в свою очередь служит хорошим потенциалом для дальнейшего развития крупных производителей. Основной объем продаж на молочном рынке приходится на традиционные продукты такие как: кефир, сметана, творог, сыр, молоко, сливки, творожная масса, сливочное масло. Темпы роста продаж традиционных продуктов уступают по темпам таким более инновационным продуктам (питьевые йогурты, ароматизированное молоко, зерненный творог, творожные десерты). На объемы продаж молочных продуктов также влияет и упаковка. Сегодня наиболее доходными и растущими с точки зрения продаж являются продукты, упакованные в пластиковую бутылку и ванночку (стакан/моностакан). А такие дешевые упаковки как картонная и пленочная становятся все менее популярными, хотя по-прежнему преобладают на молочном рынке.

….

Региональная структура производства основных видов молочных изделий

Лидером по производству молока в России является Приволжский ФО, на долю которого приходится 32% произведенного молока в России. ….

….

Цельномолочная продукция (в перерасчете на молоко).

….

В Московской и Свердловской областях в 2011 году было произведено 441 и 399 тыс. тонн цельномолочной продукции соответственно. ….

….

Масло сливочное

….

Сыры и продукты сырные

….

Крупнейшие участники молочной отрасли

Среди основных игроков на рынке молочной продукции в 2010 году лидерство принадлежало компании «Вимм-Биль-Данн». На втором и третьем местах находились компании «Юнимилк» и Danone. Ряд слияний, произошедших на молочном рынке в 2010-2011 гг. изменили доли основных игроков…

Группа компаний «Юнимилк» и Danonе

….

АШАН

…

X5 RetailGroup

…

Valio

…

«Молвест»

…

ОАО «Маслодел»

…

Итоги

…

….

Производство мороженого

В течение последних лет в России наблюдалась тенденция повышения платежеспособности населения, благодаря устойчивому экономическому росту. В тоже время спрос на мороженое остается достаточно низким по сравнению с его потреблением в других странах (потребление мороженого в России составляет 2,66 кг (5 литров) на душу населения, что в 2 раза меньше европейского, в 3 раза - скандинавского и 4 раза - американского уровня потребления мороженого)7. В России мороженое производят около 300 предприятий. В последнее время рост лидеров происходит за счет банкротства мелких предприятий, рост потребления составляет не более 2-5% в год.

Причины недостаточного роста потребления мороженого в России:

….

…..

…..

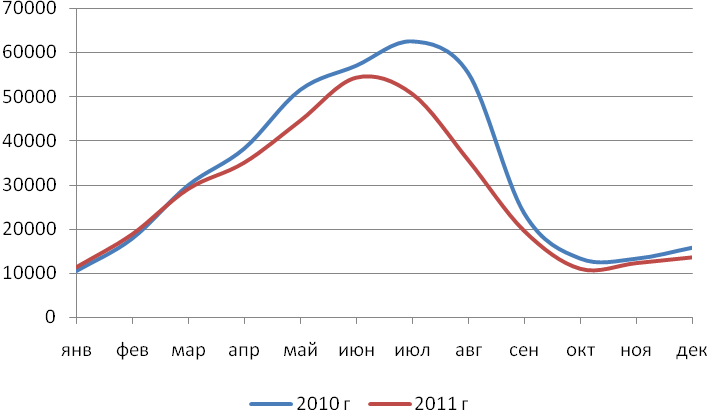

Рисунок 7. Динамика производства мороженого и прочих замороженных десертов в 2010-2011 гг., тонн

Крупнейшие производители мороженого в России

….

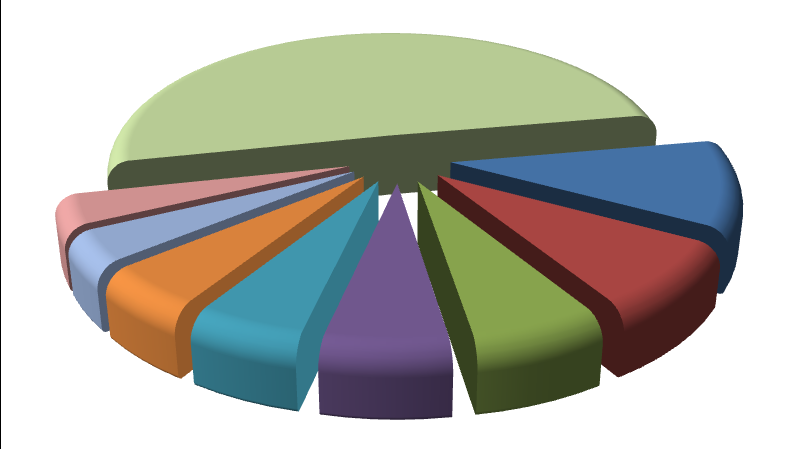

Крупнейшими регионами по производству мороженого в России является Омская и Новосибирская области.

Рисунок 8. Доли регионов в производстве мороженого в 2010 году, %

..

….

…..

5.3 Краткий обзор состояния кондитерской отрасли

Анализ кондитерской отрасли проводился в соответствии со следующим определением кондитерских изделий.

Кондитерские изделия (сласти, сладости, сладкие блюда) — высококалорийные и легкоусвояемые пищевые продукты с большим содержанием сахара, отличающиеся приятным вкусом и ароматом. От хлебобулочных изделий кондитерские отличаются содержанием муки: кондитерские изделия содержат муки менее 50 %.

В зависимости от используемых ингредиентов, все виды кондитерских изделий делятся на две основные группы: сахаристые и мучные.

Группа сахаристые включает в себя шоколадные конфеты, варенье, джем, повидло, мармелад, конфитюр, грильяж, желе, зефир, пастила, конфеты, ирис, карамель, леденцы, кремы, марципан, меренги и безе, мороженое и сорбет, муссы, помадка, самбук, суфле, халва, лукум и другие восточные сладости, цукаты, шоколад.

Группа мучные включает торты, пирожные, эклеры, вафли, печенье, пряники, коврижки.

Общее состояние кондитерской отрасли

Негативные процессы в экономике, вызванные последствиями финансового кризиса оказали влияние на развитие кондитерского рынка. В 2009 году объем кондитерского рынка сократился на 3% по сравнению с 2008 годом. Фактически, кондитерский рынок вернулся на уровень объемов 2006 года.

….

…..

Объемы продаж кондитерских изделий, включая шоколад, крупными и средними организациями оптовой торговли в 2010 году увеличились относительно 2009 года на 45,5%, составив 1 392 тыс. тонн, в 2011 году отмечено незначительное снижение данного показателя до 1 346 тыс. тонн.

Рисунок 9. Динамика продаж кондитерских изделий, включая шоколад крупным и средним организациям оптовой торговли в 2009-2011 гг., тонн

….

Региональная структура производства основных видов кондитерских изделий

…

….

…

…

Крупнейшие участники кондитерской отрасли

…

Одним из крупных игроков на рынке кондитерских изделий является холдинг «Объединенные кондитеры», входящий в Группу «Гута». Холдинг один из крупнейших кондитерских предприятий в Восточной Европе. В «Объединенные Кондитеры» входят 16 российских кондитерских фабрик, специализирующихся на выпуске кондитерских изделий и продуктов питания, в том числе такие крупнейшие предприятия как ОАО «РОТ ФРОНТ», ОАО « Красный Октябрь», ОАО «Кондитерский Концерн «Бабаевский».

Предприятиями производятся все виды кондитерских изделий: шоколад, весовые конфеты, карамель, ирис, зефир, вафли, торты, мармелад и восточные сладости.

Доля холдинга на кондитерском рынке Российской Федерации (включая мучнистые изделия) составляет порядка 12%, а на рынке шоколада и шоколадосодержащей продукции, по оценкам независимых экспертов, 21 - 23%.8

Таблица 30. Объемы выручки ведущих предприятий холдинга «Объединенные кондитеры» в 2010-2011 гг., тыс. руб.

| Название компании | 2010 год | 9 мес. 2010 год | 9 мес. 2011 год | Изменение 9 мес. 2011/2010, % |

| ОАО "РОТ ФРОНТ" | | | | |

| ОАО "Концерн Бабаевский" | | | | |

| ОАО «Красный Октябрь» | | | | |

….

Факторы, влияющие на кондитерскую отрасль

Основными факторами, оказывающими влияние на развитие кондитерской отрасли, являются:

…

6. Ключевые параметры и тенденции рынка маргариновой продукции

Мировая масложировая отрасль продолжает активно развиваться. Ее высокий потенциал ни у кого не вызывает сомнений. Согласно оценкам мировых экспертов, в ближайшие пять лет потребление растительных масел в мире увеличиться на 23 млн. тонн (+16%), протеиновых шротов на 30,2 млн. тонн (+13%). В связи с этим большинство участников рынка озабочены поиском решения такой задачи как получение максимального экономического эффекта от растущих потребностей рынка.

….

…..

…..

Таблица 31. Ключевые показатели рынка маргариновой продукции в 2009-2011 году

| Показатель | 2009 | 2010 | 2011 | % прироста 2011 к 2010 |

| Емкость, тыс. тонн9 | | | | |

| Импорт,тыс. тонн10 | | | | |

| Импорт из Калининградской ОЭЗ, тыс. тонн | | | | |

| Доля импорта от общей емкости, % | | | | |

| Ж/д перевозки внутри России, тыс. тонн | | | | |

| Производство маргариновой продукции, тыс. тонн11 | | | | |

| В том числе, спецжиры | | | | |

| В том числе, маргарины | | | | |

| Экспорт, тыс. тонн12 | | | | |

| Доля экспорта от производства, % | | | | |

Емкость рынка за последний год ….

…..

….

…..

…..

…..

Ситуация на рынке масложировой продукции характеризуется обострением конкурентной борьбы между крупнейшими производителями масложировой продукции. Это выражается в увеличении сроков отсрочки платежа для дистрибуторов, увеличении сумм товарных кредитов, разработке новых схем по доставке продукции, применении ретробонусов и премий за достижение целевых показателей, усиленной маркетинговой поддержке товаров, проведении широкого спектра семинаров и тренингов на тему применения новых продуктов. Удержание на рынке значительной доли и дальнейший рост возможен только при наличии общероссийской или межрегиональной сети и узнаваемой торговой марки.

Крупнейшие игроки отрасли – ЭФКО, НМЖК, Ефремовский ГПК и другие налаживают производство новых жировых продуктов промышленного назначения для освоения все большего количества узких потребительских ниш.

……

Актуальным является импортозамещение по направлениям производства эквивалентов какао-масла и ЗМЖ, изготовление качественной жировой продукции для широкого спектра кондитерских изделий. Привлекательными для освоения остаются и рынки стран СНГ, обладающие высокой потенциальной емкостью в сегментах промышленного маргарина, жиров для начинок и заменителей молочного жира.

1 2011 год представлен данными за январь-сентябрь, сравнение проведено с аналогичным периодом 2010 г.

2 По данным Росстата

3 Экспертная оценка ID-Marketing

4 По данным отчетов компаний

5 Показатели рассчитаны для каждого года от рассматриваемого сегмента

6 Доля не указанных регионов 0,8% за весь период.

7По данным ОАО "Инмарко"

8 По официальным данным холдинга «Объединенные Кондитеры»

Е

9 С 2010 оценка ID-Marketing с учетом отсутствия данных по Казахстану и спецжирам в Росстате

10 Без учета поставок из Калининградской области как страны-происхождения

11

12 По ВЭД С 2010 г данные без учета Казахстана, в силу отсутствия данных и ТС

И