Декабрь 2004 г. Ежемесячный обзор по итогам работы рынка корпоративных и региональных облигаций на ммвб

| Вид материала | Документы |

- 1. Понятие и виды корпоративных облигаций, 253.6kb.

- Ие российского рынка корпоративных облигаций и будут определены проблемы исследования, 275.96kb.

- Март 2005 г. Ежемесячный обзор рынка акций Фондовой биржи ммвб, 71.85kb.

- Программа семинара: 09: 30 Регистрация и кофе. 10: 00 10: 15 Фьючерсы на корзину офз, 75.94kb.

- Информационное сообщение о начале вторичного обращения государственных облигаций Российской, 14.89kb.

- Обзор российского рынка грузовых автомобилей, 182.73kb.

- Конъюнктура рынка акций ммвб 3-12 мая 2000, 48.13kb.

- Задания по выполнению контрольной работы для студентов заочной формы обучения по дисциплине, 317.96kb.

- Закон о местных налогах и пошлинах, 628.35kb.

- Обзор рынка акций (октябрь 2001 года), 52.45kb.

М

осковская межбанковская валютная биржа Декабрь 2004 г.

осковская межбанковская валютная биржа Декабрь 2004 г.Ежемесячный обзор по итогам работы рынка

корпоративных и региональных облигаций на ММВБ

ИТОГИ ТОРГОВ

| Кобл млрд.р | 108,8 | +66% | Мунобл млрд.р | 4,2 | +96% | Газпром (А3) | 7,41 | -0,13 п.п. | RCBI | 103,45 | -0,52% |

| СФобл млрд.р | 46,8 | -8,4% | Газпром (А2) | 6,09 | -0,33 п.п. | МосГорЗ 40 | 7,8 | +0,11 п.п. | RCBI-c | 125,77 | +0,35% |

* – все изменения приведены за месяц

В декабре активность инвесторов после снижения в ноябре вернулась на октябрьский уровень, а в динамике котировок наиболее ликвидных выпусков преобладало снижение. По итогам месяца совокупный объем сделок с данными инструментами составил 159,8 млрд. руб., что на 34,6% выше уровня ноября.

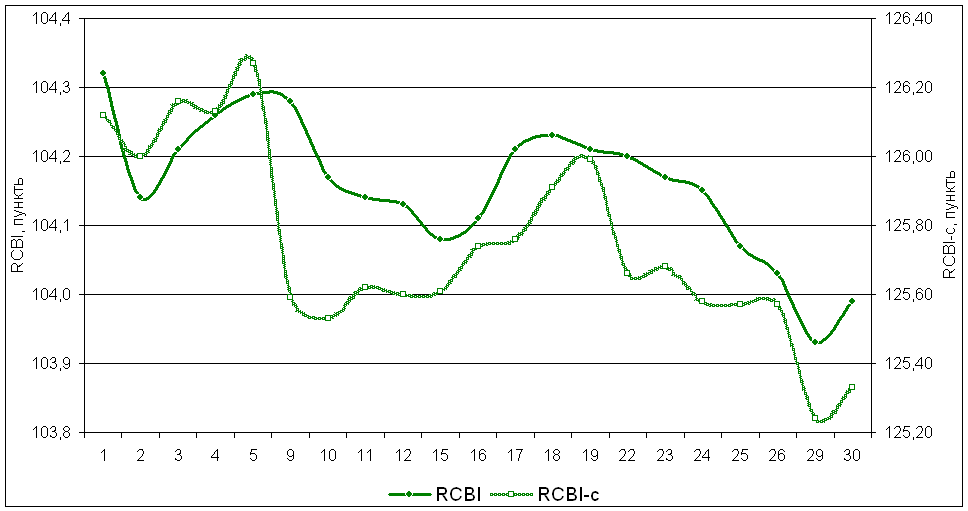

Индекс корпоративных облигаций RCBI-c (купонный), снизившись в ноябре на 0,14%, в следующем месяце вырос на 0,35%, составив на закрытие торгов 30 декабря 125,77 пункта. В то же время Индекс корпоративных облигаций ММВБ (RCBI) за декабрь понизился на 0,52% до 103,45 пункта.

В структуре биржевого оборота в декабре корпоративные облигации увеличили свою долю до 68,1% общего оборота (108,8 млрд. руб.), доля субфедеральных выпусков упала до 29,3% (46,8 млрд. руб.), а доля муниципальных бумаг выросла до 2,6% (4,2 млрд. руб.).

В структуре оборота по видам операций выросла доля размещений и сократилась доля вторичных торгов. Объем новых размещений (облигаций «АИЖК», «РЖД», «Тулачермет», «ФСК ЕЭС», «Салют-Энергия», «НГК «ИТЕРА», «Джей Эф Си Интернешнл», «НОВАТЭК», «Финанс Интернэшнл Инвест», «Трансмашхолдинг», «Хлебозавод №28», «Россельхозбанк», «Росхлебопродукт», «Искитимцемент», Новосибирской области, Барнаула, допвыпуска гособлигаций Иркутской области, Ногинского района Московской области) составил 37,1 млрд. руб. (23,2% совокупного оборота), 84,7 млрд. руб. (53%) пришлось на вторичные торги и 38 млрд. руб. (23,8%) – на сделки РЕПО.

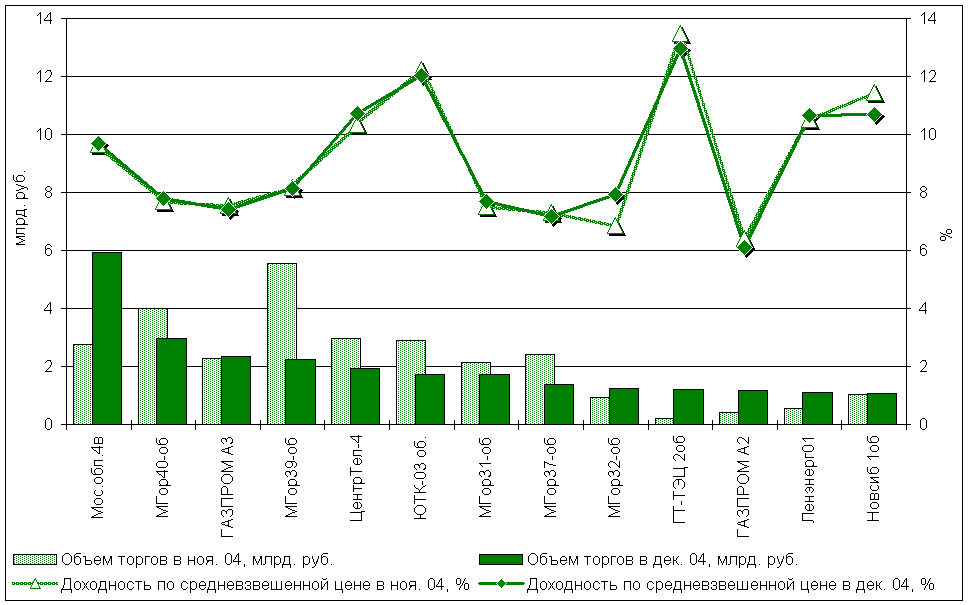

Доходность большинства ликвидных бумаг в декабре продолжала повышаться либо стабилизировалась. Так, доходность по облигациям МосГорЗайма (40-й выпуск) повысилась на 0,11 п.п., МосГорЗайма (31-й выпуск) – на 0,16 п.п., Ленэнерго (серия 01) – на 0,14 п.п., ЦентрТелекома (серия 04) – на 0,40 п.п. Доходность по облигациям МосГорЗайма (39-й выпуск) снизилась на 0,01 п.п., Газпрома (серия А3) – на 0,13 п.п.

Динамика индекса корпоративных облигаций ММВБ (RCBI) и индекса корпоративных облигаций RCBI-c (купонный)

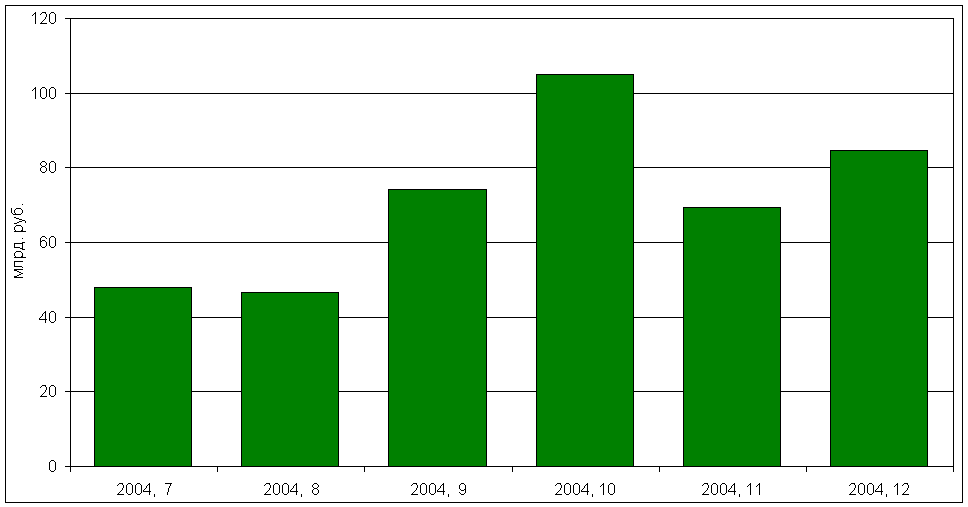

Объем вторичных торгов по корпоративным и региональным облигациям

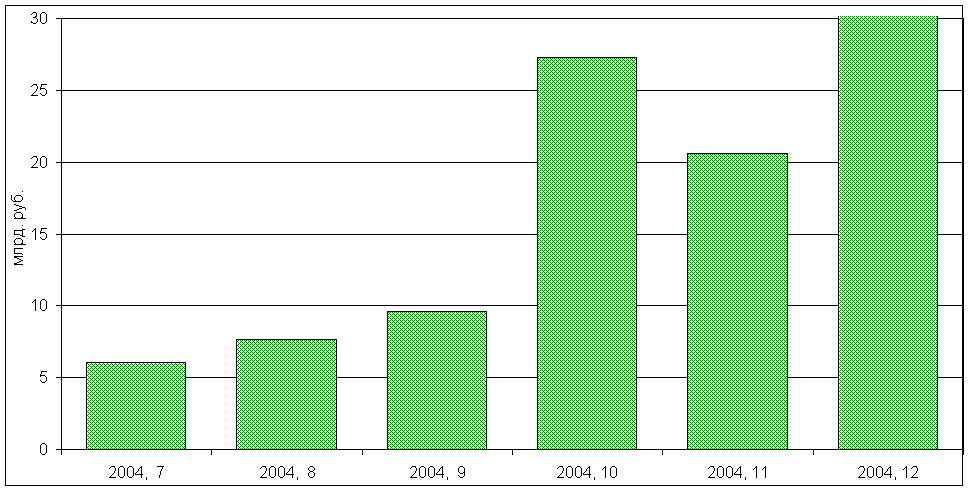

Объем размещений на рынке корпоративных и региональных облигаций

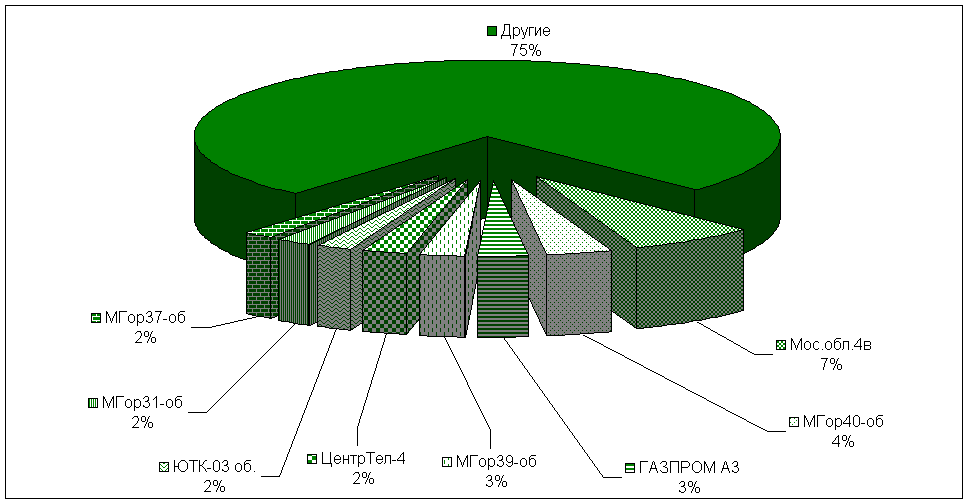

Структура торгов по бумагам

ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ

Факторы ценообразования

Внешнеэкономические факторы

В декабре внешнеэкономический фон можно охарактеризовать как умеренно негативный. Доходность основного ориентира мирового долгового рынка – американских 10-летних Treasuries в течение месяца колебалась в пределах 4,13-4,38% годовых и по итогам декабря ее средний уровень составил 4,22% годовых против 4,19% месяцем ранее.

Снижению цен казначейских облигаций США способствовали данные по потребительским расходам и производственной активности, которые превзошли прогнозы. Более того, рост инфляционных опасений привел к повышению доходности Treasuries до рекордного уровня с начала августа. К середине месяца произошло снижение доходности, после того как представители ФРС, повысив процентные ставки, не выразили опасений по поводу уровня инфляции.

Во второй половине декабря снижение цен Treasuries возобновилось под влиянием таких факторов, как ослабление доллара, смешанные экономические данные и ослабление активности перед праздниками.

Цены еврооблигации РФ к середине месяца также достигли пика, однако в третьей декаде декабря произошел откат котировок евробондов РФ на фоне событий вокруг ЮКОСа и падения цен американских Treasuries, вызванного данными о росте потребительских цен в США в ноябре.

Внутриэкономические факторы

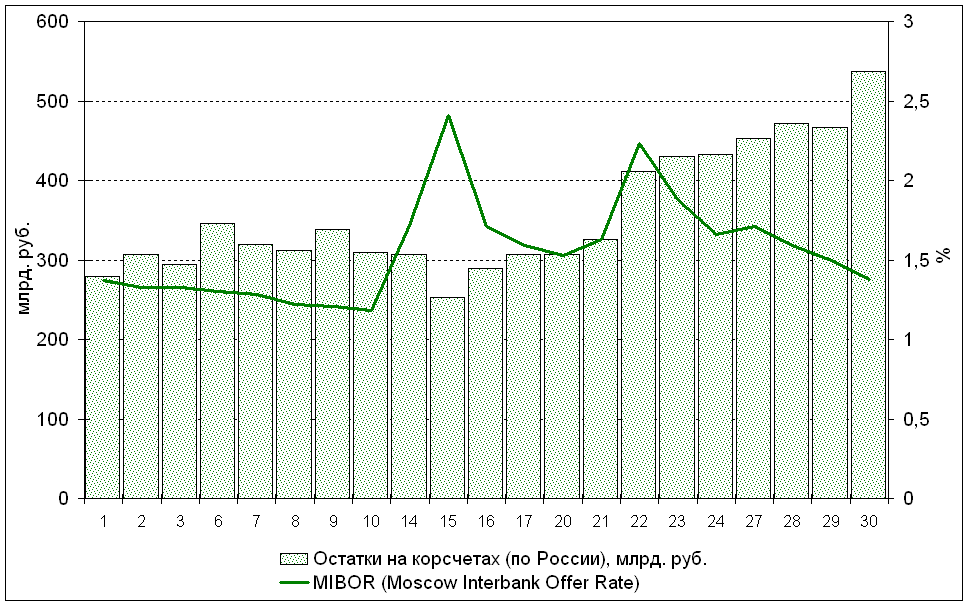

Увеличение банковской рублевой ликвидности продолжилось. Так, остатки средств банков на корсчетах достигли среднего уровня 371,9 277,6 млрд. руб. против 277,6 млрд. руб. в ноябре. В то же время средняя однодневная ставка MIBOR выросла с 1,29% в ноябре до 1,56% в декабре. Динамика валютного рынка продолжала оказывать поддержку рублевым облигациям: курс доллара за месяц снизился на 49 коп. до уровня 27,75 руб./долл.

31 декабря остатки на корсчетах выросли на 147 млрд. руб. по сравнению с предыдущим днем до 683.9 млрд. руб., а в сумме с депозитами банков в ЦБ они составили гигантскую сумму 759,2 млрд. рублей. Такой объем свободных денежных средств должен поддержать рынок рублевых облигаций в начале нового года.

Структура оборота рынка

| Месяц | Втор. торги, млрд. руб. | Изменение, % | РЕПО, млрд. руб. | Изменение, % |

| Октябрь | 105 | +41,3 | 28,2 | +9,5 |

| Ноябрь | 69,4 | -33,9 | 28,8 | +2,2 |

| Декабрь | 84,7 | 22,1 | 38 | 31,9 |

Доходность и объем торгов

Остатки на корсчетах и однодневные MIBOR

Оборот рынка акций и Индекс ММВБ

ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

В январе процесс ценообразования на российском рынке корпоративных и региональных облигаций будет осуществляться под влиянием следующих факторов:

- возможное очередное повышение процентных ставок ФРС США и макроэкономическая статистика по США;

- ситуация с банковской ликвидностью наряду с динамикой валютного рынка.

Макроэкономический фон остается для рынка облигаций достаточно позитивным, к тому же первичных размещений в январе пока не ожидается, поскольку ни один из эмитентов об аукционе не объявил. В то же время потенциал роста на рынке достаточно мал, так как кривая доходности государственных обязательств ограничивает возможность для снижения доходности по корпоративным и региональным бумагам. Таким образом, по всей видимости, рынок будет продолжать оставаться в состоянии некоторого равновесия.

При этом вполне вероятно снижение котировок в случае ухудшения инвестиционного климата в стране и ситуации на американском долговом рынке. Огромный объем рублевой ликвидности, с другой стороны, должен обеспечивает восстановление спроса при любом снижении цен.

В сложившейся ситуации наиболее вероятно продолжение бокового движения котировок, в рамках которого более «короткие» облигации 2-3 эшелонов дают более высокий и стабильный доход, чем длинные качественные выпуски.

КАЛЕНДАРЬ СОБЫТИЙ

| 13.01.05 | Выплата купона по облигациям ООО «Иркутскпищепром-Инвест», ОАО «Красный Октябрь», ЗАО «СЗЛК» |

| 14.01.05 | Выплата купона по облигациям Accenture, ОАО «Сибирьтелеком» |

| 14.01.05 | Выплата купона по облигациям АКБ «Союзобщемашбанк» |

| 17.01.05 | Выплата купона по облигациям ММК |

| 18.01.05 | Выплата купона по облигациям Уфы, Красноярска, Группы «ОСТ», ОАО «Уралсвязьинформ» (3-й выпуск) |

| 18.01.05 | Погашение облигаций ТНК (2-й выпуск) |

| 19.01.05 | Выплата купона по облигациям Иркутской области, Санкт-Петербурга, ООО «Севкабель-Финанс», ЗАО «Очаково» |

| 20.01.05 | Выплата купона по облигациям Якутии, Красноярского края, Карелии |

| 21.01.05 | Выплата купона по облигациям АКБ «Абсолют Банк» |

| 25.01.05 | Выплата купона по облигациям Московской области |

| 26.01.05 | Выплата купона по облигациям Мосгорзайма (40-й выпуск) и Красноярска |

| 27.01.05 | Выплата купона по облигациям ОАО «Северсталь-авто» и Томской области |

| 28.01.05 | Выплата купона по облигациям ОАО «Газпром» и АФК «Система» |

| 29.01.05 | Выплата купона по облигациям Волгограда |

Зам. генерального директора В. С. Петров

Информационно-аналитического управление:

Начальник В. В. Алферов (alferov@micex.com)

Ведущий специалист А. В. Бушин (234-48-39, bushin@micex.com)

Представленная Вашему вниманию информация предназначена исключительно для ознакомления. Настоящий комментарий не содержит никаких рекомендаций и не является прямым руководством к действию на финансовых рынках.

Информационно-аналитическое управление ММВБ. 125009 Москва, Б. Кисловский пер., 13.

Тел. 705-9601. E-mail:gutareva@micex.com .ru