Обзор российского рынка грузовых автомобилей

| Вид материала | Документы |

- Шины легковых и грузовых автомобилей Виды и назначение шин, 288.7kb.

- Обзор российского рынка сантехники, 117.73kb.

- Сборка грузовых автомобилей грузоподъемностью 5-6 тонн (категории n-2), 16.09kb.

- Характеристика работ. Разборка грузовых автомобилей, кроме специальных и дизелей, легковых, 2586.17kb.

- Обзор российского рынка онлайновой рекламы, 280.94kb.

- Закрытое акционерное общество «НижБизнесКонсалтинг», 1672.18kb.

- Нормы времени работы и простоя грузовых автомобилей, 299.06kb.

- Обзор российского рынка рекламы, 155.39kb.

- Производители машин для содержания автомобильных дорог, 55.31kb.

- Обзор рынка легковых автомобилей производства ОАО «горьковский автомобильный завод», 222.64kb.

Обзор российского рынка грузовых автомобилей

Российский рынок грузовых автомобилей характеризуется ростом, увеличиваются, хотя и незначительно, объемы отечественного производства. По данным Госкомстата РФ, в 2004 году объем производства грузовых автомобилей в России составил 205,45 тыс. машин, преимущественную часть составили автомобили грузоподъемностью 1-3 тонны – 144,5 тыс. машин (70%). Объем импорта грузовых автомобилей, по данным ФТС РФ, составил в 2004 году 28,8 тыс. машин. Таким образом, общий объем российского рынка грузовых автомобилей в 2004 году оценивался в 234 тыс. машин (см. обзор: «Исследование российского рынка грузовых автомобилей грузоподъемностью менее 5 тонн», подготовленный компанией «Информанализ», 2005 г. / ссылка скрыта).

В первом полугодии 2005 года в России было произведено 94,1 тыс. грузовых автомобилей. По отношению к аналогичному периоду 2004 года объем производства уменьшился на 7,1%.

Однако в целом в 2005 году российский рынок грузовых автомобилей вырос по сравнению с 2004 годом на 4,3%, составив 244 тыс. машин. На внутренний рынок поступило 207 тыс. автомобилей, произведенных отечественными предприятиями, что на 0,7% превышает показатель 2004 года (по материалам доклада Виктора Семенова, начальника отдела промышленной политики в обрабатывающих отраслях Моспромэнерго на конференции «Рынок грузовой автомобильной техники России и СНГ» / ссылка скрыта) (см. рисунок 1).

Рисунок 1.

Динамика российского рынка грузовых автомобилей, 2004-2005 гг., тыс. шт. (по данным Госкомстата РФ)

По прогнозам, к 2010 году объем российского рынка грузовых автомобилей достигнет 330 тыс. машин. В соответствии с тенденциями спроса наиболее многочисленным и динамично развивающимся сегментом российского рынка грузовых автомобилей являются автомобили грузоподъемностью менее 5 тонн. По итогам 2004 года доля автомобилей грузоподъемностью менее 5 тонн составила в натуральном выражении 77% от общего объема продаж грузовых автомобилей.

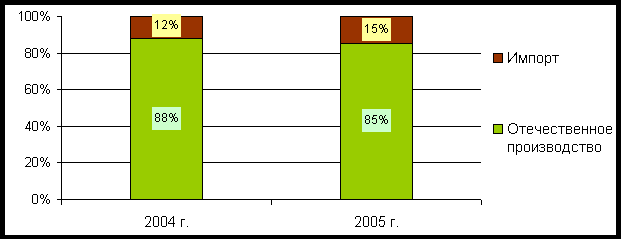

Преимущественную часть российского рынка грузовых автомобилей составляют машины отечественного производства. Так, в 2005 году доля грузовых автомобилей, произведенных российскими предприятиями, составила около 85% от объема рынка (207 тыс. машин), 37 тыс. грузовых автомобилей или 15% от объема рынка было импортировано. По сравнению с показателем 2004 года в 2005 году доля грузовых автомобилей, импортируемых в Россию, несколько возросла (на 3%) (см. рисунок 2). По мнению аналитиков компании «Информанализ», увеличение объемов импорта грузовых автомобилей грузоподъемностью менее 5 тонн на фоне некоторого (1-5% в год) сокращения объемов отечественного производства выступает одной из основных тенденций этого сегмента российского рынка грузовых автомобилей.

Наряду с увеличением импорта растет и экспорт российских грузовых автомобилей, однако на сегодняшний день объемы импорта существенно превышают объемы экспорта российских грузовиков.

Рисунок 2.

Доли машин отечественного и зарубежного производства на российском рынке грузовых автомобилей в 2004-2005 гг., % *

* - См. обзор: «Исследование российского рынка грузовых автомобилей грузоподъемностью менее 5 тонн», подготовленный компанией «Информанализ», 2005 г. / manaliz.ru/mach_truck.htm, а также материалы доклада Виктора Семенова, начальника отдела промышленной политики в обрабатывающих отраслях Моспромэнерго на конференции «Рынок грузовой автомобильной техники России и СНГ» / ссылка скрыта)

Как отметил, в частности, начальник отдела промышленной политики в обрабатывающих отраслях Моспромэнерго России Виктор Семенов в докладе на конференции «Рынок грузовой автомобильной техники России и СНГ», проводимые в настоящее время российскими предприятиями модернизация производства и обновление модельного ряда вполне обеспечат удовлетворение перспективных потребностей рынка в грузовых автомобилях. Рост выпуска грузовых автомобилей в 2005 году отмечен на предприятиях: группа «ГАЗ» – на 7,6%, ОАО «КамАЗ» – 6,9%, ОАО «Автомобильный завод «Урал» – на 6,7%. Однако ОАО «ЗиЛ» и ОАО «ИЖ-Авто» в 2005 году несколько снизили объемы производства.

Основным конкурентным преимуществом отечественных грузовиков перед машинами зарубежного производства является более низкая цена. Однако по качеству отечественные модели зачастую уступают зарубежным. Как отмечают эксперты, ценовое преимущество грузовых автомобилей отечественного производства перед иномарками постепенно, но необратимо сокращается. Рыночные цены из месяц в месяц уверенно растут и их годовой индекс не опускается пока ниже 15% (см. Салыгин В. На рынке грузовой автотехники // Грузовик пресс. 2005. №3).

Лидером на российском рынке грузовых автомобилей является ОАО «КамАЗ», входящее в десятку крупнейших мировых производителей. В 2004 году по объему реализации «КамАЗу» принадлежало 38% российского рынка грузового транспорта. В текущем году ОАО «КамАЗ» планирует реализовать 34 тыс. грузовых автомобилей, в том числе 8,5 тыс. машин на экспорт. При выполнении намеченной задачи объем реализации в стоимостном выражении увеличится в 1,13 раза – до 38 млрд. рублей. По прогнозам, рентабельность производства в текущем году достигнет 5,5% (по материалам «Татар-информ», 23.05.2006 / ww.kamastart.ru/news/n_1422).

Основным производителем грузовиков грузоподъемностью менее 5 тонн является группа «ГАЗ». В 2004 году доля автомобилей «ГАЗ» различных модификаций составила не менее 74% от общего объема отечественного производства грузовиков грузоподъемностью 1-3 тонны. Основная часть малотоннажных грузовых автомобилей отечественного производства (около 73%), где главенствует группа «ГАЗ», распределена в Центральном, Приволжском и Южном федеральных округах. В Северо-Западном, Сибирском и Дальневосточном федеральных округах серьезную конкуренцию продукции отечественного автопрома составляют машины зарубежного производства аналогичного класса (см. обзор: «Исследование российского рынка грузовых автомобилей грузоподъемностью менее 5 тонн», подготовленный компанией «Информанализ», 2005 г.).

ОАО «Автомобильный завод «Урал» в 2005 году имел одни из наиболее высоких показателей роста среди предприятий автопрома СНГ. Предприятие тратит значительное количество сил и средств на запуск проекта дорожных грузовиков. На предприятии организовано серийное производство «дорожников», которое в ближайшей перспективе перейдет на главный конвейер. В соответствии с модульным принципом проектирования сформирован широкий ряд взаимозаменяемых узлов и агрегатов, дополнительного оборудования и опций.

ОАО «ЗиЛ», известный, в частности, недавно успешными грузовыми автомобилями «Бычок», находится в настоящее время в сложном положении. В 2004 году спрос на «Бычки» упал более чем в два раза. Проблемы ОАО «ЗиЛ» связаны как с убытками, которые терпит предприятие, так и с необходимостью выведения производственных мощностей за пределы МКАД. Однако ОАО «ЗиЛ» активно работает над улучшением технических характеристик своей техники. В частности, прорабатываются варианты по установке импортных двигателей Cummins, австрийский гидроманипуляторов Palfinger. Менеджмент «ЗиЛа» ведет переговоры с китайским предприятием Foton – речь идет о грузовиках малой и средней грузоподъемности, адаптированных к российским условиям эксплуатации (См. Кузнецов Д. Обзор рынка грузовых автомобилей в России // Спец&Техника. 2005. №11(33)).

Зарубежные производители активно укрепляют свои позиции в России. Ряд российских предприятий сегодня осуществляет сборку зарубежных марок грузовых автомобилей. В частности, Таганрогский автомобильный завод производит сборку грузовиков Hyundai Porter; в первой половине 2005 года открыт завод «Яровит Моторс» (учредители – американская компания Elgin System и британская компания Trucks & Dumpers), где производятся грузовики GLOROS для эксплуатации в экстремальных дорожных и климатических условиях. Ожидается, что грузовики GLOROS займут на российском рынке нишу между отечественными большегрузами и карьерными машинами типа «БелАЗа». Совместное российско-итальянское предприятие «IVECO-УралАЗ» начало выпуск грузовых автомобилей с кабиной «ИВЕКО» нового поколения «Курсор».

Сборочное производство в России открыло предприятие Volvo Truck – в Зеленограде на мощностях «ВТС-Зеленоград» собирают грузовики Volvo. По оценкам представителей «ВТС-Зеленоград», в 2004 году объемы производства и продаж грузовых автомобилей Volvo на этом предприятии выросли почти в 2 раза. По мнению экспертов рынка, в ближайшее время рыночные перспективы Volvo в России могут еще более возрасти. В частности, ведутся переговоры о создании совместного предприятия с участием Renault Trucks (входящего в группу Volvo), Горьковского и Уральского автозаводов. О строительстве в России завода по производству грузовых автомобилей заявило руководство компании Scania. Следует отметить, что автобусы Scania уже выпускаются в Ленинградской области (См. Кузнецов Д. Обзор рынка грузовых автомобилей в России // Спец&Техника. 2005. №11(33)).

Среди импортируемых в Россию грузовых автомобилей значительную долю составляют тягачи и большегрузные автомобили для строительства. В ближайшие годы ожидается увеличение доли импортных поставок легких грузовых автомобилей, связанное с активным выходом автомобильной промышленности Китая на российский рынок. Так, по планам китайских автопроизводителей в текущем году на территории России начнут действовать сборочные производства сразу трех китайских компаний. В заключение обозначим некоторые основные тенденции потребительского спроса, прогнозируемые экспертами для российского рынка грузовых автомобилей в ближайшем будущем. Так, на период до 2010 года ожидается рост спроса на грузовые автомобили всех категорий грузоподъемности, но в наибольшей мере увеличение спроса прогнозируется по малотоннажным грузовым автомобилям. Как полагает, в частности, начальник отдела промышленной политики в обрабатывающих отраслях Моспромэнерго России Виктор Семенов, в связи с открытием малого предпринимательства и расширением сферы услуг потребительский спрос на грузовые автомобили грузоподъемностью до 2 тонн может возрасти со 164 тыс. в 2003 году до 180-186 тыс. в 2008 году и до 202 тыс. к 2010 году.

Автомобили грузоподъемностью 8-15 тыс. тонн как наиболее производительные и используемые в массовых перевозках грузов, особенно на дальние расстояния, в перспективе до 2010 года, вероятно, займут второе место по динамике увеличения спроса. Стимулом к увеличению потребности в таких автомобилях выступает развитие промышленности, как в России, так и за ее пределами, и международной торговли. На внутреннем рынке до 70% автомобилей рассматриваемого сегмента на сегодняшний день составляют иномарки, в связи с чем отечественной технике придется отвоевывать для себя «место под солнцем».

По автомобилям грузоподъемностью 2-8 тонн планируется увеличение приобретения как отечественных, так и зарубежных марок. Росту спроса будет способствовать выход на рынок новых моделей отечественных автомобилей, в частности автомобилей «ГАЗ». Автомобили грузоподъемностью более 15 тонн используются в основном в строительном комплексе, при небольшом объеме этого сегмента рынка увеличение спроса к 2010 году прогнозируется в 1,7 раза. Доля импортной техники, скорее всего, в этом сегменте останется стабильной (по материалам доклада Виктора Семенова, начальника отдела промышленной политики в обрабатывающих отраслях Моспромэнерго на конференции «Рынок грузовой автомобильной техники России и СНГ» /ссылка скрыта).

Сформулируем основные выводы:

Российский рынок грузовых автомобилей характеризуется ростом, постепенно увеличиваются объемы отечественного производства. В 2005 году объем рынка составил 244 тыс. машин, в том числе на внутренний рынок поступило 207 тыс. автомобилей, произведенных отечественными предприятиями.

Наиболее динамично развивающимся сегментом российского рынка грузовых автомобилей являются автомобили грузоподъемностью менее 5 тонн. По итогам 2004 года доля автомобилей грузоподъемностью менее 5 тонн составила в натуральном выражении 77% от общего объема продаж грузовых автомобилей в России.

Преимущественную часть российского рынка грузовых автомобилей составляют машины отечественного производства. В 2005 году доля грузовых автомобилей, произведенных российскими предприятиями, составила 207 тыс. машин, 37 тыс. грузовых автомобилей было импортировано.

Для ряда отечественных предприятий в 2005 году был характерен рост выпуска грузовых автомобилей, это: группа «ГАЗ», ОАО «КамАЗ», ОАО «Автомобильный завод «Урал». Некоторые предприятия - ОАО «ЗиЛ», ОАО «ИЖ-Авто» - несколько снизили объемы производства.

На период до 2010 года ожидается рост спроса на грузовые автомобили всех категорий грузоподъемности, в наибольшей мере увеличение спроса прогнозируется по малотоннажным грузовым автомобилям.

ссылка скрыта