1. Понятие и виды корпоративных облигаций

| Вид материала | Документы |

- Ие российского рынка корпоративных облигаций и будут определены проблемы исследования, 275.96kb.

- Вопросы к экзамену Рынок ценных бумаг Преподаватель Смирнов, 20.56kb.

- Программа семинара: 09: 30 Регистрация и кофе. 10: 00 10: 15 Фьючерсы на корзину офз, 75.94kb.

- Виды сделок, совершаемых через фондовую биржу, 113.02kb.

- Тема Основные понятия о правовых явлениях, 165.32kb.

- Гражданское и торговое право зарубежных стран, 31.15kb.

- Рекомендации по совершенствованию финансирования ОАО «Комус» посредством выпуска корпоративных, 28.88kb.

- 1. Теория государства и права, 63.79kb.

- В. Н. Татищева Факультет юридический Специальность юриспруденция Кафедра уголовного, 1447.27kb.

- Курс. 2 семестр. Понятие и признаки права. Система, предмет и метод права. Виды источников, 14.6kb.

ПЛАН

Введение…………………………………………………………………….……..3

- Понятие и виды корпоративных облигаций……………………………….4

- Стоимостные характеристики облигаций……………………………….... 9

- Рынок корпоративных облигаций в Российской Федерации…………....13

Заключение ……………………………………………………………….……. 27

Список литературы…………………………………………………………….. 28

Введение

Большинство компаний не может получать достаточно прибыльные денежные потоки от своей деятельности для того, чтобы позволить себе роскошь жить без заимствований. Существует несколько способов, используя которые компании могут привлекать финансирование. Облигации в большинстве случаев можно рассматривать как более дешевую (по ставкам заимствования) альтернативу банковским кредитам, и, в отличие от дополнительной эмиссии акций, привлечение финансирования через корпоративные облигации не является угрозой внешнего вмешательства в капитал, с точки зрения акционеров компании.

Для подробного рассмотрения темы контрольной работы, необходимо выяснить какие бывают облигации, цели их выпуска, стоимостные характеристики облигаций. Также потребуется охарактеризовать рынок корпоративных облигаций РФ, дать количественные параметры рынка облигаций, используя для этого соответствующие статистические данные.

1. Понятие и виды корпоративных облигаций.

Облигация – это долговая ценная бумага, закрепляющая право её владельца на получение от эмитента в предусмотренный срок номинальной стоимости или иного имущественного эквивалента, а также фиксированного процента от номинальной стоимости или дисконта. По видам эмитента, облигации разделяются на государственные и корпоративные облигации.

Корпоративная облигация - это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, ее выпустившим (заемщиком), в качестве последнего выступают акционерные общества, предприятия и организации других организационно-правовых форм собственности.

Виды корпоративных облигаций. Виды корпоративных облигаций перечисляются в порядке уменьшения ранга, т.е. приоритетности выплаты процентов и основной суммы долга.

Обеспеченные или ипотечные облигации могут быть выпущены компанией только в том случае, если у нее есть какие-то конкретные высококачественные активы. Обычно это только земля или здания, но, например, винокуренные заводы могут предоставлять в качестве залога запасы продукции, которая должна поступить в продажу, например, только через десять лет или больше. Другими словами, это имущество, которое может использоваться в качестве фиксированного залога по облигации и которое компания планирует использовать в течение длительного периода времени (например, 10-25 лет).

Компания не имеет права продавать активы, выступающие в качестве фиксированного залога, не получив разрешения владельцев облигаций. Владельцам облигаций, как правило, разрешается конфисковать отдельные активы в том случае, если компания не может выполнить требований кредита (в число которых может входить требование к тому, чтобы сумма активов превышала сумму займа на определенную величину), и продать эти активы для того, чтобы компенсировать основную сумму долга.

Следующая черта такого вида облигации заключается в том, что компания может создать «выкупной фонд», который будут использоваться в процессе погашения. Это означает, что каждый год компания откладывает определенную сумму денежных средств, которые она использует для выкупа некоторых облигаций на открытом рынке. Одним из следствий использования данного подхода (в соответствии с законом спроса и предложения) является то, что кредитор будет готов получать более низкую процентную ставку.

Поскольку данный инструмент является долговым инструментом «высшего качества», то требуется, чтобы компания использовала прибыль за каждый год (или свой капитал) для оплаты данного вида облигаций до того, как будут удовлетворены требования других кредиторов.

В развитых странах, практически, не было случаев падения цен на недвижимость за исключением периода с 1987 по 1995 г. Таким образом, данный метод рассматривается как наиболее безопасный способ кредитования (после государственных заимствований) и представляет собой самый «качественный» облигационный продукт.

Облигации, которые не имеют фиксированного залога, относятся к следующей категории и могут обеспечиваться плавающим залогом. Обеспечением могут быть материальные или нематериальные активы, включая торговые марки и долгосрочные контракты.

Эти инструменты опять-таки будут использоваться компанией, которая хочет привлечь долгосрочное финансирование, и будут рассматриваться компанией в качестве способа заимствования в том случае, если у нее нет недвижимости для залога или компания просто не хочет передавать в руки владельцев облигаций фиксированный залог.

Поскольку качество здесь ниже, то кредиторы будут рассчитывать на более высокую ставку, чем по обеспеченным облигациям.

В отличие от облигаций с фиксированным залогом владельцам облигаций с плавающим залогом обычно не разрешается конфисковывать активы в случае не выполнения компанией условий займа.

Необеспеченные облигации будут выпускаться только в тех случаях, когда компания имеет активы (или будет их иметь в результате получения займа), которых будет достаточно для погашения основной суммы займа. Конечно, кредиторы потребуют от компании наличия сильного баланса и счета резервов по текущим доходам, которые могли бы содействовать погашению займа. Этот вид находится на еще более низком уровне качества и соответственно представляет более серьезный риск для инвесторов. Следовательно, заемщик должен ожидать, что ему придется заплатить более высокую процентную ставку, чем по предыдущим видам облигаций.

Поскольку данный вид займа является необеспеченным, то владельцы таких облигаций в случае неспособности компании ответить по своим финансовым обязательствам будут стоять на одном уровне с другими необеспеченными обязательствами (в число которых будут входить банковские овердрафты и торговая кредиторская задолженность). Следовательно, если компания не выполнит обязательства, то после ее ликвидации останется недостаточно средств для погашения основной суммы долга.

Конвертируемые необеспеченные облигации аналогичны вышеописанному, и единственное различие состоит в том, что эти облигации могут быть конвертированы в какой-то момент в будущем в долевые инструменты. Другими словами, при конверсии происходит аннулирование облигаций, и вместо них осуществляется дополнительный выпуск обыкновенных акций, причем дополнительного платежа от инвестора на требуется.

Существует несколько причин, по которым компании выпускают облигации. К основным причинам можно отнести:

1. Привлечение средств

Как правило, облигации выпускают для привлечения долговых средств: компания эмитирует бумаги и продает их инвесторам (часто двум-трем). Кроме того, облигации могут быть альтернативой залоговому кредитованию. В этом случае компания-эмитент продает весь выпуск облигаций банку (как правило, андеррайтеру облигационного выпуска). Банк и компания заранее договариваются о процентной ставке, по которой банк может кредитовать эмитента, а также о сумме кредита. Ставка по таким выпускам ниже рыночной, потому что у эмитента нет необходимости привлекать большое количество инвесторов.

2. Финансовая помощь

Если компания, вследствие плохой кредитной истории, не может рассчитывать на кредит - как от банка, так и от материнской компании, - потенциальный заемщик (например, дочерняя или аффилированная компания) может выпустить облигации. Затем материнская или связанная компания выкупает бумаги, обеспечивая приток средств в дочернее подразделение.

3. Минимизация налогов

За счет выпуска облигаций компания может оптимизировать налоговые платежи. Средства, вырученные от продажи ценных бумаг, в отдельных случаях не включаются в валовой доход компании, то есть не облагаются налогами. В то же время расходы на организацию эмиссии и выплата процентов компания может отнести на валовые затраты, в результате уменьшается налогооблагаемая прибыль эмитента облигаций.

4. Смена собственника

Облигации могут быть конвертированы в акции, если такая возможность заранее предусмотрена условиями выпуска. Таким образом, держатели бумаг становятся собственниками предприятия. Выгода такой эмиссии для компании заключается в том, что держателями бумаг могут быть аффилированные лица и/или компании, которые опосредованно владеют предприятием. В итоге компания, по сути, получает беспроцентный кредит, поскольку выплаты процентов и номинала в этом случае не требуется.

Облигации в большинстве случаев можно рассматривать как более дешевую (по ставкам заимствования) альтернативу банковским кредитам, и, в отличие от дополнительной эмиссии акций, привлечение финансирования через корпоративные облигации не является угрозой внешнего вмешательства в капитал, с точки зрения акционеров компании.

2. Стоимостные характеристики облигаций

Корпоративные облигации обладают номинальной, выкупной и рыночной стоимостью. Номинальная стоимость облигации обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока ее обращения. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода.

С момента их эмиссии и до погашения они продаются и покупаются по установившимся на рынке ценам. Рыночная цена в момент размещения облигации может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа. Этими элементами являются:

• перспектива получить при погашении номинальную стоимость облигации (чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость);

• право на регулярный фиксированный доход (чем выше доход, приносимый облигацией, тем выше ее рыночная стоимость).

Рыночная цена облигаций зависит и от ряда других условий, важнейшим из которых является надежность (степень риска) вложений.

Поскольку номиналы у разных облигаций существенно различаются между собой, то часто возникает необходимость в сопоставимом измерителе рыночных цен облигаций. Таким показателем является курс.

Курсом облигации называется значение рыночной цены облигации, выраженное в процентах к ее номиналу. Например, если облигация с номиналом 150000 руб. продается за 145500 руб., то ее курс 97.

Выкупная стоимость облигации – это цена, по которой эмитент по истечении срока займа погашает облигации. Выкупная цена может совпадать с номинальной, а может быть выше или, наоборот, ниже ее. Российское законодательство исключает существование выкупной цены, так как Федеральный закон «О рынке ценных бумаг» закрепляет право держателя на получение от эмитента ее номинальной стоимости. Это означает, что облигации могут погашаться (выкупаться) только по номинальной стоимости.

На рынке различные облигации предлагают и различные проценты по купону. В целом уровень купона будет зависеть от двух параметров: надежности эмитента и срока, на который выпущена облигация. Чем менее надежен эмитент, тем более высокий уровень купона он долен предоставить по облигации, чтобы компенсировать потенциально более высокий риск повышенным доходом. Чем на более длительный период выпускается облигация, тем более высокий купон она должна нести, поскольку для инвестора растет риск, связанный с владением такой бумагой.

Доходность облигаций.

Общий доход от облигации складывается из следующих элементов:

- периодически выплачиваемых процентов (купонного дохода);

- изменения стоимости облигации за соответствующий период;

- дохода от реинвестиций полученных процентов.

1) Облигация, в отличие от акции, приносит владельцу фиксированный текущий доход. Этот доход представляет собой право получать фиксированную сумму ежегодно в течение ряда лет. Размер купонного дохода по облигациям зависит прежде всего от надежности облигации, иначе говоря, от того, кто является ее эмитентом. Чем устойчивее компания-эмитент и надежнее облигация, тем ниже предлагаемый процент. Кроме того, существует зависимость между процентным доходом и сроком обращения облигации: чем больше отдален срок погашения, тем выше должен быть процент, и наоборот.

2) Вторая составляющая дохода, приносимого облигацией: облигация, купленная по цене ниже номинала, т.е. с дисконтом. Примером таких облигаций служат облигации с нулевым купоном. Доход по ним образуется как разница между ценой, по которой они продаются, и номиналом облигации. При покупке и продаже облигаций с дисконтом важным моментом является определение цены продажи облигации. Иными словами: по какой цене следует продать облигацию сегодня, если известна сумма, которая будет получена в будущем (номинал), и базовая норма доходности (ставка рефинансирования).

Подсчет этой цены называется дисконтированием, а сама цена — сегодняшней стоимостью будущей суммы денег.

Kрд = H

, где

, гдеKрд – цена продажи облигации с дисконтом, руб.

H – номинальная цена облигации, руб.

T – число лет, по истечении которых облигация будет погашена

C – норма ссудного процента (или ставка рефинансирования), %

1 – дисконтный множитель, показывающий, какую долю составляет цена продажи

3) Последний элемент совокупного дохода — доход от реинвестиций полученных процентов — присутствует лишь при условии, что полученный в виде процентов текущий доход по облигации постоянно реинвестируется. Данный вид дохода может иметь довольно существенное значение при покупке долгосрочных облигаций.

В общем виде доходность представляет собой доход, приходящийся на единицу затрат. Различают текущую доходность и полную, или конечную, доходность облигаций.

1. Текущая доходность облигации. Показатель текущей доходности характеризует годовые (текущие) поступления по облигации относительно сделанных затрат на ее покупку.

Дтек =

Например, пусть текущая цена облигации равна 100, ставка купона – 10%, то тогда облигация будет иметь текущую доходность (без учета стоимости погашения ценной бумаги) в размере 10%.

2. Купонная доходность облигации:

Д =

К = % * N

К = % * N 3. Доходность к погашению: обозначает сумму доходов получаемых в период владения облигации как форме купонных платежей, так и в форме прироста капитала (дисконт):

Дпог = Дтек +

, где

, гдеn – срок в течение которого инвестор владел облигацией, срок погашения

4. Курсовая цена:

Цкур =

, где

, гдеТ – срок на который выпущена облигация;

С – годовой процент;

i - норма ссудного процента.

5. Полная доходность – это сумма всех доходностей полученных в течение срока владения облигацией.

3. Рынок корпоративных облигаций в Российской Федерации

В данном вопросе рассмотрим рынок корпоративных облигации в РФ за период 2008 и 2009гг, и сделаем сравнительный анализ.

В первом полугодии 2009г. ситуация на внутреннем рынке корпоративных облигаций складывалась под влиянием разнонаправленных факторов.

В январе 2009 г. в условиях ослабления курса рубля к бивалютной корзине и сокращения объема ликвидных рублевых ресурсов кредитных организаций спрос на рублевые облигации был крайне низким.

С февраля 2009 г. на рынке корпоративных облигаций наметились признаки некоторого улучшения. Стабилизация курса рубля, рост цен на нефть и неоднократное снижение процентных ставок по операциям Банка России способствовали улучшению конъюнктуры рынка корпоративных облигаций.

Однако в этот период устойчивым спросом пользовались в основном бумаги надежных эмитентов, причем некоторые компании смогли повторно разместить на вторичном рынке выпуски, ранее выкупленные ими по оферте. Спрос на корпоративные облигации эмитентов с высоким кредитным рейтингом поддерживался возможностью использования таких бумаг в качестве обеспечения в операциях рефинансирования с Банком России и в сделках междилерского РЕПО.

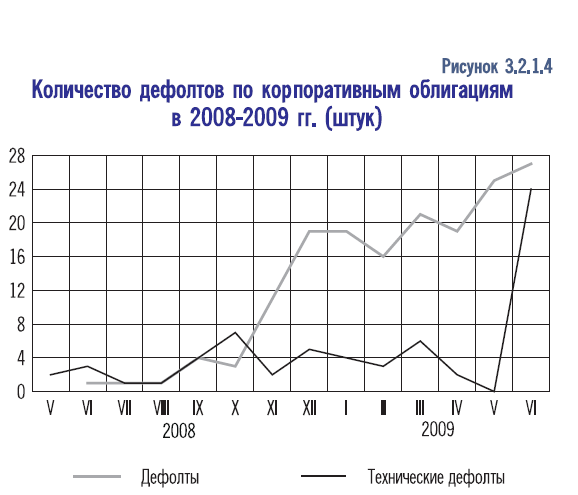

Вследствие мирового финансового кризиса внутренний и зарубежные долговые рынки во втором полугодии 2008 г. — первом полугодии 2009 г. оказались закрытыми для большинства корпоративных заемщиков с невысоким кредитным качеством. Из-за трудностей с фондированием в первом полугодии 2009 г. у эмитентов «второго» и «третьего» эшелонов сохранялись проблемы с обслуживанием своих облигационных займов. В анализируемый период было зафиксировано рекордное количество дефолтов (по данным информационного агентства «Сбондс. ру», 155 технических дефолтов и 127 реальных)11 (рис. 3.2.1.4). Отдельные эмитенты приступили к реструктуризации своего облигационного долга. Из 119 дефолтных выпусков корпоративных облигаций 41 участвует в реструктуризации.

Первичный рынок.

| В первом полугодии 2009 г. объем размещенных корпоративных облигаций превысил аналогичный показатель за второе полугодие 2008 г., но был несколько ниже, чем в первом полугодии 2008 г., при этом количество эмиссий по сравнению с рассматриваемыми периодами существенно сократилось (рис. 3.2.1.1).  Основной объем первичных раз мещений корпоративных облигаций по-прежнему совершался на ФБ ММВБ. В январе — июне 2009 г. на ФБ ММВБ было размещено 47 новых выпусков и доразмещен 1 выпуск корпоративных облигаций суммарным объемом 280,7 млрд. руб. по номиналу (83 выпуска суммарным объемом 288,3 млрд. руб. в первом полугодии 2008 г.; 63 выпуска объемом 246,9 млрд. руб. во втором полугодии 2008 г.). |

На других биржевых площадках размещений корпоративных облигаций не зафиксировано. На внебиржевом рынке было размещено 7 выпусков рублевых корпоративных облигаций суммарным объемом эмиссии 13,5 млрд. руб. и впервые был размещен 1 выпуск, номинированный в иностранной валюте, 11 По заявлению главы ФСФР России, некоторая часть неисполнения обязательств является мошенничеством. С целью исключения в дальнейшем искусственных дефолтов по облигационным займам регулятор (ФСФР) 2 июля 2009 г. Опубликовал информационное письмо «О некоторых вопросах, связанных с обеспечением и исполнением обязательств по облигациям», разъяснив участникам рынка закрепленные законодательством правовые аспекты условий выпуска и обращения корпоративных облигаций. Письма были направлены также в судебные инстанции и правоохранительные органы для выработки совместных правовых позиций для предотвращения искусственных дефолтов.

объемом эмиссии 2 млрд. долл. США (Приложение, табл. 1). Как и во втором полугодии 2008 г., большинство размещений носило технический характер, в ходе аукционов основной объем выпусков корпоративных облигаций по-прежнему выкупался узким кругом инвесторов.

Аукционная доходность облигаций формировалась под влиянием доходности сопоставимых по кредитному риску и срочности выпусков на вторичном рынке, а также потребности эмитентов в фондировании. В результате все новые выпуски корпоративных облигаций на ФБ ММВБ в первом полугодии 2009 г. размещались по более высоким процентным ставкам, чем в первом и втором полугодиях 2008 г. (средняя ставка размещения составила 14,9% против 11,6 и 12,8% годовых соответственно).

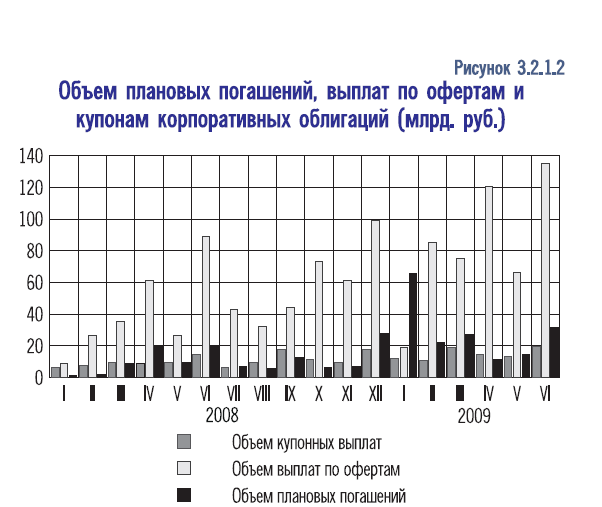

На первичном рынке в январе-июне 2009 г. воз росла доля размещений корпоративных облигаций эмитентов, относящихся к «первому» и «второму» эшелонам. Спрос на бумаги эмитентов «третьего» эшелона и на выпуски отдельных эмитентов «второго» эшелона был крайне низким из за высокого кредитного риска. Поэтому такие корпоративные заемщики были вынуждены отменять запланированные размещения выпусков, так как не могли продать бумаги по приемлемой для них цене. В результате на долю эмитентов «первого» и «второго» эшелонов пришлось около 85% объема всех первичных размещений корпоративных облигаций. Увеличение в об ращении доли бумаг эмитентов данной категории, а также выход из обращения большого количества облигаций эмитентов «третьего» эшелона привели к улучшению кредитного качества совокупного рыночного портфеля корпоративных облигаций (рис. 3.2.1.2).

Вследствие превышения объема размещения над объемом погашения увеличился объем портфеля обращающихся корпоративных облигаций.

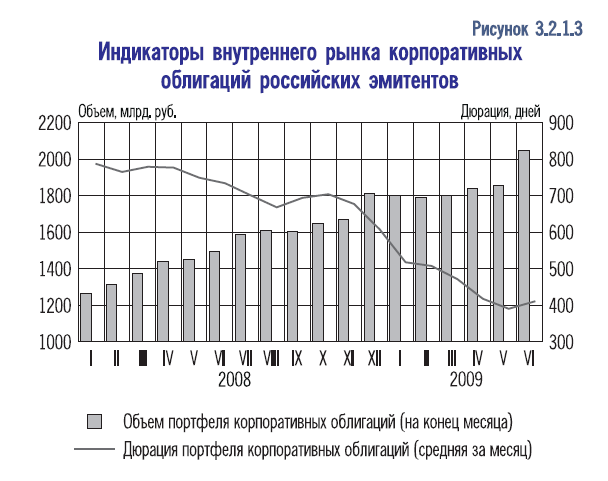

По данным информационного агентства «Сбондс. ру», объем портфеля корпоративных облигаций (рис. 3.2.1.3), обращающихся на внутреннем рынке, на конец июня 2009 г. составлял 2047,4 млрд.

руб. (на конец 2008 г. — 1812,3 млрд. руб.). В связи с размещением на ФБ ММВБ в первом полугодии 2009 г. эмитентами «первого» и «второго» эшелонов крупных выпусков корпоративных облигаций средний объем эмиссии увеличился до 6,0 млрд. руб. против 3,5 и 3,9 млрд. руб. в первом и втором полугодиях 2008 г. соответственно.

В рассматриваемый период также увеличилась срочность осуществленных эмиссий. Большая часть новых выпусков корпоративных облигаций имела заявленный срок обращения от 3 до 5 лет при среднем значении 4,2 года (в первом полугодии 2008 г. — 3,9 года, во втором полугодии 2008 г. — 3,8 года).

В то же время фактические сроки заимствования по средством размещения корпоративных облигаций являются более короткими за счет оферт на выкуп до даты погашения.

Вторичный рынок

В первом полугодии 2009 г. активность участников на вторичных торгах корпоративными облигациями, как и на других сегментах фондового рынка, существенно снизилась. Стоимостной объем предложения и стоимостной объем спроса корпоративных облигаций сократились более чем в 2 раза по сравнению со вторым полугодием 2008 года.

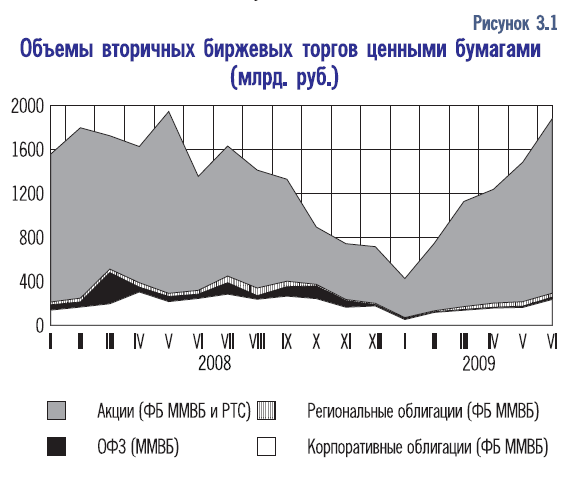

В анализируемый период суммарный объем операций на вторичном рынке корпоративных облигаций на ФБ ММВБ по сравнению с июлем-декабрем 2008 г. уменьшился на 37,0%, до 862,2 млрд. руб. (рис. 3.1). Средний дневной объем вторичных торгов уменьшился на 30,0% — до 7,3 млрд. рублей.

При этом оборачиваемость корпоративных облигаций была меньше, чем по региональным облигациям, и по-прежнему превышала оборачиваемость ОФЗ.

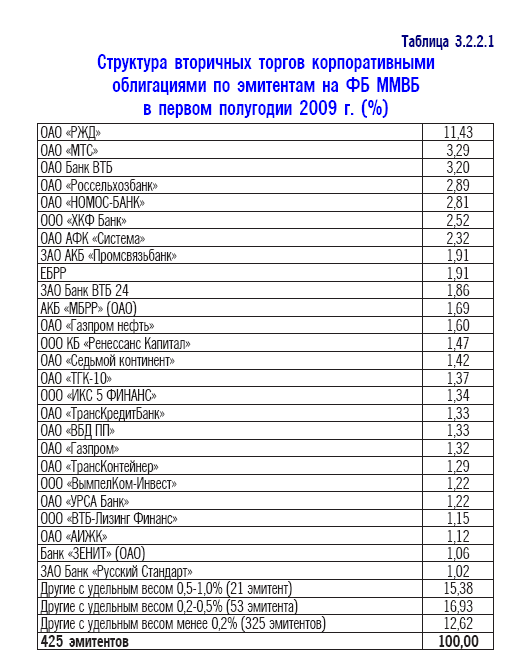

В первом полугодии 2009 г. в связи с большими объемами плановых погашений корпоративных облигаций и выкупов по офертам сократилось количество торгуемых на ФБ ММВБ выпусков (табл. 3.2.2.1). По данным информационного агентства «Сбондс. ру», по состоянию на конец июня 2009 г. к торгам (на ФБ ММВБ, СПВБ, МФБ) было допущено 619 выпусков корпоративных облигаций 433 эмитентов (на конец декабря 2008 г. — 650 выпусков 463 эмитентов).

Наиболее крупным отраслевым сегментом внутреннего рынка корпоративных облигаций по-прежнему были облигации кредитных организаций и финансовых компаний (рис. 3.2.2.1).

В январе-июне 2009 г. доля бумаг кредитных организаций и финансовых компаний в общем объеме вторичных биржевых торгов корпоративными облигациями составила около 46%, что связано со следующими факторами. Данный сегмент имеет самую крупную долю в совокупном портфеле обращающихся корпоративных облигаций — около 39% на конец июня 2009 года. Облигации кредитных организаций и финансовых компаний остаются одними из самых надежных на внутреннем долговом рынке. Так, в первом полугодии 2009 г. только у двух банков (впервые за всю историю функционирования российского рынка облигаций) и шести финансовых компаний были зафиксированы дефолты (Приложение, табл. 2). Названные факторы обеспечивали достаточную ликвидность и сравнительно высокий спрос участников рынка на корпоративные облигации финансового сектора.

Сокращение выпуска продукции и услуг, а так- же урезание инвестиционных программ в первом полугодии 2009 г. коснулись практически всех отраслей экономики, повлияв на сравнительную привлекательность корпоративных облигаций эмитентов различных отраслей на вторичном рынке.

По сравнению со вторым полугодием 2008 г. среди эмитентов нефинансового сектора в обороте вторичных торгов в наибольшей степени уменьшалась доля бумаг нефтегазовой и электроэнергетической отраслей, предприятий машиностроения и химической отрасли. Доля бумаг компаний железнодорожного транспорта, связи и торговли по итогам первого полугодия 2009 г. увеличилась.

В первом полугодии 2009 г. можно выделить два периода с различной динамикой доходности корпоративных облигаций на вторичном рынке (рис. 3.2.2.2).

В течение первых двух декад января доходность быстро повышалась и 20 января 2009 г. достигла 24,8% годовых (максимум с начала расчета данного показателя в июле 2003 г.). Средний за январь 2009 г. спред между доходностью корпоративных облигаций и ОФЗ составил 13,3 процентного пункта (максимум за всю историю российского рынка корпоративных облигаций), корпоративных и региональных облигаций — 3,9 процентного пункта.

В феврале-июне 2009 г. в связи с увеличением в обращении доли бумаг эмитентов с высоким кредитным качеством и выходом из обращения большинства выпусков эмитентов «третьего» эшелона доходность наиболее ликвидных корпоративных облигаций на вторичном рынке снижалась, достигнув на конец июня значения начала октября 2008 г. — 15,2% годовых. Темп снижения доходности корпоративных облигаций на вторичном рынке замедлялся из за высоких ставок, предлагавшихся эмитентами при размещении бумаг на первичном рынке. Несмотря на это, средний за февраль-июнь 2009 г. спред между доходностью корпоративных облигаций и ОФЗ сузился до 7,2 процентного пункта. В то же время доходность региональных облигаций превысила доходность корпоративных облигаций (средний спред между ними составил 0,9 процентного пункта).

Средняя за первое полугодие 2009 г. доходность наиболее ликвидных корпоративных облигаций составила 18,4% против 14,8% годовых во втором полугодии 2008 года. За счет снижения цен

большинства выпусков корпоративных облигаций и повышения ставок купонных платежей средняя дюрация портфеля корпоративных облигаций сократилась с 675 до 450 дней.

Доходность наиболее ликвидных корпоративных облигаций в январе-марте на 3 9 процентных пунктов превышала ставки по рублевым банковским кредитам сопоставимой срочности. С апреля доходность корпоративных облигаций стала ниже ставок по рублевым кредитам нефинансовым организациям на срок от 1 года до 3 лет. Это восстановило привлекательность рынка корпоративных облигаций как источника средств для надежных компаний реального сектора экономики, кредитных организаций и финансовых компаний.

Таким образом, в первом полугодии 2009 г. на рынке корпоративных облигаций сложилась не- однозначная ситуация. В течение анализируемого периода наблюдалось медленное восстановление эмиссионной активности российских компаний при достаточно высокой стоимости заимствований. Размещались преимущественно бумаги эмитентов с высоким кредитным качеством. Для эмитентов «третьего» эшелона первичный рынок был по-прежнему закрыт, а банковские кредиты были недоступны для таких эмитентов вследствие консервативной кредитной политики кредитных организаций. Это ограничивало возможности по рефинансированию ранее привлеченных облигационных займов для эмитентов с низким кредитным качеством. Своевременно выполнить обязательства по обслуживанию своего облигационного долга такие эмитенты не могли, по-этому количество дефолтов по корпоративным облигациям продолжало быстро расти. За счет выбытия из обращения большого количества дефолтных выпусков и размещения бумаг эмитентов с низким уровнем риска утраты платежеспособности повысились ликвидность и кредитное качество портфеля обращающихся корпоративных облигаций.

Спреды доходности на российском финансовом рынке.

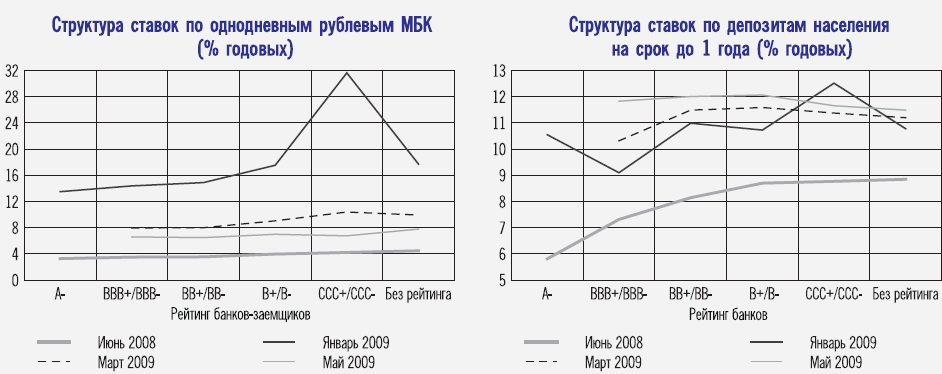

Одним из проявлений дестабилизации российского финансового рынка во второй половине 2008 г. Было снижение взаимного доверия участников рынка. Это привело к их расслоению с точки зрения возможностей при- влечения ликвидных средств и стоимости фондирования. В этих условиях относительно «недорогое» привлечение денежных средств оставалось доступным только ограниченному количеству крупных и надежных заемщиков. Для малых и средних участников рынка стоимость заимствований увеличилась многократно. Наметившаяся стабилизация российского финансового сектора в первой половине 2009 г. Способствовала снижению уровня и волатильности процентных ставок на основных сегментах рынка, а также частичному сокращению разброса стоимости привлечения денежных средств для различных категорий заемщиков. Об этом свидетельствует динамика спредов доходности (кредитных спредов), рассчитываемых в виде разницы между стоимостью привлечения средств для заемщиков с различными кредитными рейтингами. Наиболее оперативно реагировал на изменения ситуации рынок краткосрочных межбанковских кредитов.

В январе 2009 г. в условиях высокого спроса на ликвидность и неопределенности ожиданий участников рынка, связанных с продолжением номинального ослабления рубля по отношению к ведущим мировым валютам, разница в стоимости привлечения средств на однодневный срок для заемщиков с рейтингами «В-»1 и «ВВВ+» составляла 5,0 процентного пункта. К маю ситуация стабилизировалась, и этот показатель снизился до 1,1 процентного пункта.

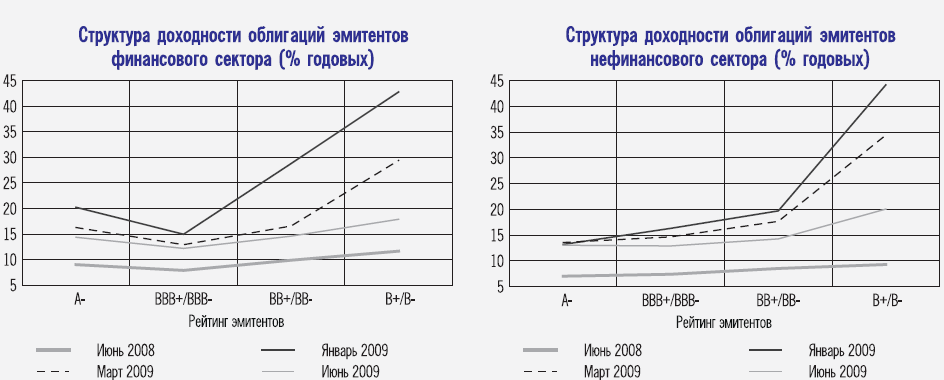

Схожая динамика спреда наблюдалась и на рынке корпоративных облигаций. Однако темпы выравнивания стоимости заимствований для заемщиков «второго» и «третьего» эшелонов отличались от темпов, наблюдаемых на рынке межбанковских кредитов. Для анализа структуры доходности на рынке корпоративных облигаций использовались индексы российского рынка облигаций BMBI, рассчитываемые АКБ «Банк Москвы» ОАО. Расчет капитализации выпусков корпоративного сектора с различными рейтингами, проведенный специалистами Банка Москвы, показывает, что наиболее репрезентативными рейтинговыми индексами для облигаций финансового сектора экономики являются индексы облигаций групп эмитентов с рейтингами на уровне «ВВВ+», «BB», «BB-» и «B+»; для нефинансового сектора – «А-», «ВВ», «ВВ-» и «В+». Сравнительно небольшой объем облигаций эмитентов финансового сектора с кредитными рейтингами «BBB», «BB+» и «B-» и нефинансового – «ВВВ-», «В» и «В-» ограничивает репрезентативность соответствующих индексов и предопределяет их повышенную волатильность. К концу первого полугодия 2009 г. спред доходности между облигациями групп эмитентов финансового сектора с рейтингами «В+» и «А-» уменьшился до 3,1 процентного пункта против 30,7 процентного пункта в январе. В не- финансовом секторе аналогичные показатели начала и середины 2009 г. составили 27,2 и 8,0 процентного пункта соответственно.

На рынке депозитов населения в первой половине 2009 г. сохранялась тенденция повышения процентных ставок по депозитам, наблюдавшаяся в конце предыдущего года. Среднемесячные ставки по долгосрочным депозитам населения возросли в январе-мае 2009 г. по группе банков с рейтингом «ВВВ+» с 9,4 до 10,4% годовых, по банкам с рейтингом «ССС» — с 13,5 до 13,9% годовых.

Таким образом, в первом полугодии 2009 г. наметились признаки стабилизации российского финансового сектора и восстановления доступности заемных средств для заемщиков «второго» и «третьего» эшелонов.

Реструктуризация облигационного долга корпоративных заемщиков.

В соответствии с условиями исполнения обязательств, на вторую половину 2008 — первую половину 2009 г. пришелся наибольший объем плановых погашений и оферт на выкуп до наступления даты погашения корпоративных облигаций за всю историю развития этого сегмента фондового рынка России. В этот период рыночная ситуация была весьма неблагоприятной, эмитенты испытывали недостаток свободных денежных средств и сложности с рефинансированием. При напряженном графике выплат по облигациям не все корпоративные заемщики смогли своевременно и в полном объеме выполнить свои обязательства перед инвесторами. С мая 2008 г. Быстро росло количество корпоративных дефолтов, на конец первого полугодия 2009 г. по облигациям 98 эмитентов был зафиксирован 231 технический дефолт, из которых 167 стали реальными (72 эмитента)1.

Для российских компаний неисполнение обязательств по корпоративным облигациям (дефолт) в дальнейшем означает банкротство. Если системообразующие предприятия при возникновении трудностей с обслуживанием долга могут рассчитывать на поддержку государства, то для отдельных компаний «второго» эшелона и большинства компаний «третьего» эшелона возможность рефинансировать свои облигационные займы практически отсутствует. Чтобы избежать банкротства, таким эмитентам приходится прибегать к процедуре реструктуризации долга.

В соответствии с Федеральным законом от 26 октября 2002 г. № 127 ФЗ «О несостоятельности (банкротстве)» рублевые корпоративные облигации являются остаточными требованиями, и в случае банкротства эмитента инвесторы попадают в третью очередь кредиторов. Поэтому для держателей облигаций реструктуризация облигационного займа предпочтительнее, чем банкротство компании-эмитента.

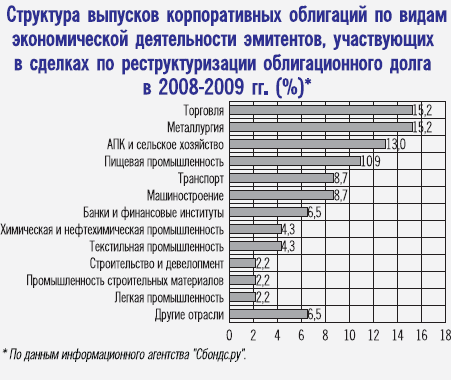

По данным информационного агентства «Сбондс.ру», первые российские корпоративные эмитенты приступили к процедуре реструктуризации облигационного долга в октябре 2008 года. К концу первого полугодия 2009 г. участники внутреннего рынка успели приобрести немалый опыт реструктуризации облигационных займов:

в процессе переговоров и непосредственно самой процедуры реструктуризации находились около 39 эмитентов — как с дефолтными выпусками, так и с выпусками, по которым срок исполнения обязательств еще не наступил.

Зная о будущих трудностях по обслуживанию своего облигационного долга, компании-эмитенты заранее готовились к его реструктуризации, пытаясь договориться с кредиторами.

Так как в российском законодательстве пока нет четко прописанных норм по проведению реструктуризации облигационного долга, эмитенты индивидуально подходят к выбору способа реструктуризации, используя на практике два основных подхода:

• Выкуп облигаций путем выставления оферты. Применяется, если компания не может погасить облигационный долг в полном объеме. Эмитент выставляет оферту, содержащую предложение инвесторам о выкупе облигаций с дисконтом от номинальной стоимости и/или различных формах рассрочки платежей. Такое предложение иногда сопровождается увеличением ставки по купону или предоставлением дополнительного залога. Данный способ реструктуризации сейчас наиболее распространен на российском рынке корпоративных облигаций, им воспользовались более 20 эмитентов (ООО «Минплита-финанс», ОАО «МОИТК», ОАО «ЛМЗ Свободный Сокол», ОАО «Томск-Инвест» и др.).

• Обмен облигаций на иные финансовые активы, имеющиеся у эмитента (новация). Используется в случаях, когда эмитент не имеет денежных средств или не хочет их тратить на выкуп облигаций. Наиболее распространенным вариантом такой реструктуризации является обмен проблемных бумаг на новые выпуски корпоративных

облигаций либо на другие ценные бумаги.

В мировой практике обмен проблемных долговых обязательств на новые долговые обязательства — наиболее распространенный способ реструктуризации долга. Впервые он был применен в 1989 г. в Мексике. Тогда инвесторам было предложено три варианта реструктуризации задолженности, которые сводились к обмену ценных бумаг на другие долговые обязательства. В российской практике такой способ реструктуризации впервые был применен в 1998 г., когда Правительство РФ предложило инвесторам обменять ГКО-ОФЗ на новые выпуски рублевых государственных облигаций и еврооблигации РФ.

При обмене дефолтных облигаций на новый выпуск облигаций эмитенты для повышения привлекательности последнего в некоторых случаях идут на увеличение ставки по купону. Данным способом реструктуризации воспользовались ООО «Камская долина-Финанс», ОАО «Седьмой Континент» и др.

При обмене реструктурируемых облигаций на акции эмитент опускает инвесторов к участию в уставном капитале компании. В этом случае компания может провести дополнительную эмиссию акций либо предложить

кредиторам свои акции и акции дочерних компаний, находящиеся у нее на балансе. Примером является предложение по реструктуризации облигаций ОАО «Агрика Продукты Питания», согласно которому половина облигационного долга компании обменивалась на акции, а остальная часть долга переводилась в пятилетние беспроцентные облигации. Однако предложенная эмитентом схема не устроила держателей бумаг, и сделка не состоялась.

В мировой практике в случае наступления дефолта или при угрозе возможного дефолта эмитента используются принципы, разработанные Международной ассоциацией специалистов по несостоятельности и финансовому оздоровлению (INSOL International). Данные принципы применимы и в России. При этом процедура реструктуризации может быть успешной только в том случае, если компания-эмитент попытается выявить и решить проблемы, которые привели ее к финансовым затруднениям.

Заключение

В контрольной работе были подробно рассмотрены корпоративные облигации. В первом вопросе было раскрыто понятие корпоративных облигаций, их виды. Существует несколько видов корпоративных облигаций, которые выпускаются компаниями в зависимости от владения ими имущества или высококачественных активов. От вида облигации выпускаемых компанией будет зависеть и процентная ставка – чем более серьезный риск для инвесторов, тем более высокая ставка и наоборот. Также в первом вопросе были рассмотрены причины выпуска облигаций компаниями. Облигации в большинстве случаев можно рассматривать как более дешевую (по ставкам заимствования) альтернативу банковским кредитам, и, в отличие от дополнительной эмиссии акций, привлечение финансирования через корпоративные облигации не является угрозой внешнего вмешательства в капитал, с точки зрения акционеров компании.

Во втором вопросе было рассмотрены стоимостные характеристики акций, такие как номинальная цена, рыночная и выкупная, дано понятие доходности облигаций и методика их расчета.

В третьем вопросе был охарактеризован рынок корпоративных облигаций в Российской Федерации, даны количественные параметры рынка облигаций.

Список литературы

- Рынок ценных бумаг: Учеб. пособие для вузов / Под ред. проф. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2005.

- Рынок ценных бумаг: Учебник для вузов, обучающихся по экономическим специальностям / Под ред. Е. Ф. Жукова, 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2006.

- Алексеев М. Ю. Рынок ценных бумаг. – М.: Финансы и статистика, 2004.

- Лялин В. А., Воробьев П. В. Рынок ценных бумаг. – М.: Проспект, 2006.

- Рынок ценных бумаг: учебное пособие / Под ред. А.Ю. Архипова, В.В. Шихирева. – Ростов н/Д: Феникс,2005.

- Ивасенко А.Г. Рынок ценных бумаг: инструменты и механизмы функционирования. Учебное пособие. – М.: Кнорус, 2005.

- Потемкин А. Рынок корпоративных облигаций в России: выбор оптимальной модели развития // Рынок ценных бумаг. 2005.№8

- Данные информационного агентства «Сбондс.ру»