Московский экономико-финансовый институт

| Вид материала | Реферат |

- Московский экономико-финансовый институт Курсовая работа, 153.92kb.

- Московский экономико-правовой институт, 287.86kb.

- Московский экономико-правовой институт, 348.8kb.

- Московский экономико-правовой институт, 354.23kb.

- Московский экономико-правовой институт, 546.76kb.

- Московский экономико-правовой институт, 430.18kb.

- Московский экономико-правовой институт, 285.4kb.

- Московский экономико-правовой институт, 612.02kb.

- Московский экономико-правовой институт, 337.53kb.

- Московский экономико-правовой институт, 350.39kb.

рис.2 Общий объем операций с учтенными векселями

Общий объем выпущенных ценных бумаг Газэнергопромбанка в 2005 году увеличился на 168 проц. по сравнению с 2004 годом и составил 2,3 млрд руб. Доля выпущенных векселей в портфеле составила 24 проц. (554,7 млн руб.). Доля выпущенных депозитных сертификатов банка составила 75,95 проц. (1,75 млрд руб.).(рис.3)

рис.3 Выпуск ценных бумаг

2.2 Бухгалтерский учет ценных бумаг

Бухгалтерский учет вложений денежных средств в ценные бумаги

Операции банка, связанные с приобретением акций и облигаций других банков, предприятий, акционерных обществ, обществ с ограниченной ответственностью, процентных облигаций внутренних государственных и местных займов, ведутся на активных счетах по учету вложений денежных средств в ценные бумаги.

Данные активные счета группируются в отдельный 5-й раздел счетного плана.

В данном разделе выделены отдельные счета первого порядка:

- "Вложения в долговые обязательства":

N 501 "Долговые обязательства, приобретенные для перепродажи и по договорам займа";

N 502 "Некотируемые долговые обязательства";

N 503 "Котируемые долговые обязательства, приобретенные для инвестирования";

N 505 "Просроченные долговые обязательства";

- "Вложения в акции":

N 506 "Акции, приобретенные для перепродажи и по договорам займа";

N 507 "Некотируемые акции";

N 508 "Котируемые акции, приобретенные для инвестирования";

N 509 "Прочие счета по операциям с приобретенными ценными бумагами".

Котируемые ценные бумаги, зачисленные в торговый портфель, учитываются только по рыночной цене.

Ценные бумаги инвестиционного портфеля и портфеля контрольного участия отражаются в бухгалтерском учете только по цене приобретения или по балансовой стоимости при переводе из торгового портфеля.

Реализация котируемых ценных бумаг, находящихся в инвестиционном портфеле, может осуществляться без перевода их в торговый портфель.

Учет обязательств ведется на счетах второго порядка в разрезе субъектов, осуществляющих их выпуск:

- государственные ценные бумаги РФ учитываются на счетах 501 04,502 05,503 05 "Долговые обязательства Российской Федерации";

- ценные бумаги субъектов РФ и местных органов власти на счетах 501 05,502 06,503 06 "Долговые обязательства субъектов Российской Федерации и местных органов власти";

- ценные бумаги кредитных организаций - резидентов РФ - на счетах 501 06,502 07,503 07 "Долговые обязательства банков";

- ценные бумаги резидентов РФ, не являющихся кредитными организациями, на счетах 501 07,502 08,503 08 "Прочие долговые обязательства".

Вложения в ценные бумаги (кроме акций) и долговые обязательства нерезидентов (кроме векселей) - на счетах 501 08 - 501 10,502 09 - 502 11,503 - 09 503 11.

Долговые обязательства и акции, приобретенные по договорам с условием их обратной продажи, учитываются на счетах 501 13 и 506 11 соответственно.

Долговые обязательства и акции, приобретенные по договорам займа, учитываются на счетах 501 15 и 506 13 соответственно.

Просроченные обязательства учитываются на счете 505 05 "Вложения в просроченные долговые обязательства".

Затраты, связанные с приобретением и реализацией ценных бумаг, подлежащих включению в себестоимость для определения финансовых результатов при их погашении и реализации (выбытии), учитываются на активном счете 509 05 "Затраты, связанные с приобретением и реализацией ценных бумаг".

К затратам относятся суммы вознаграждений, уплачиваемые за консультационные, информационные и регистрационные услуги; суммы вознаграждений, уплачиваемые посредникам; суммы вознаграждений, уплачиваемые организациям, обеспечивающим заключение и исполнение сделок.

По кредиту счета списываются суммы, относимые на себестоимость ценных бумаг:

- для определения финансового результата при реализации (выбытии) в корреспонденции со счетами по учету реализации (выбытия) ценных бумаг;

- в случае непогашения эмитентом ценной бумаги в корреспонденции со счетом по учету вложений в просроченные долговые обязательства.

К активным счетам второго порядка открываются пассивные счета по учету резервов под обесценение бумаг и переоценки бумаг до рыночной стоимости.

Резервы под обесценение ценных бумаг учитываются на счетах 502 12, 505 06, 507 09, 508 09, а переоценка бумаг учитывается в зависимости от результата: положительные разницы - на счетах 501 11, 506 09, отрицательные разницы на - 501 12, 506 10.

Кроме того, создаваемые резервы на возможные потери учитываются на счетах 501 14, 502 13, 503 12, 505 07, 506 12.

Накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам учитывается на счете 504.

Долговые обязательства нерезидентов учитываются на отдельных счетах второго порядка тех же балансовых счетов первого порядка, на которых учитываются бумаги.

Счета 516 - 519 используются для учета векселей нерезидентов.

По дебету активных счетов проводятся суммы приобретенных банками акций и долговых обязательств.

По кредиту счетов отражаются суммы проданных акций и долговых обязательств, а также погашенных по тиражам или по истечении срока долговых обязательств.

В аналитическом учете ведутся лицевые счета по видам акций и долговых обязательств, а также по предприятиям (организациям), их выпустившим. Как и по другим активным операциям, направление средств на покупку ценных бумаг и операции с ними оформляются распоряжением отдела, отвечающего за проведение операций. Приобретенные бумаги, выпускаемые на бумажном носителе, хранятся в кладовой в соответствии с требованиями Положения по кассовой работе N 199 - П. При наличии постоянного оборота и остатков по ценным бумагам, обращаемым в бумажной форме, желательным является наличие отдельной фондовой (вексельной) кассы банка. Фондовая касса совершает операции с ценными бумагами и их хранение, а так же с бланками строгой отчетности.

Учет неэмиссионных ценных бумаг регламентируется Указанием ЦБ РФ от 15 июля 1998 г. N 292 - У "О временном порядке ведения депозитарных операций с неэмиссионными ценными бумагами".В соответствии с этими документами банк учитывает на счетах ДЕПО бумаги, принадлежащие ему, если у него нет депозитарной лицензии.

При проведении инвентаризации и ревизии наличие бумаг сличается с данными лицевых счетов 0407001 и книгой 0482470 по каждой купюре акций, облигаций, выпущенных в бумажной форме. Проверка наличия бумаг проводится по пачкам, корешкам и полистно по неполным пачкам.

Для учета ценных бумаг, переданных в банк в качестве обеспечения кредита, открыт внебалансовый счет 914 01.

Неэмиссионные ценные бумаги, принятые в качестве обеспечения кредита, учитываются на внебалансовом счете 913 03 по договорной цене, отраженной в договоре залога.

Поступившие в банк ценные бумаги отражаются по дебету внебалансового счета.

В расход внебалансового счета бумаги списываются при их выбытии.

Реализация ценных бумаг, как и прочего имущества, учитывается на балансовом счете 612.

Для ценных бумаг открыты специальные счета по учету результатов реализации:

- пассивный счет 612 03 "Реализация (выбытие) ценных бумаг";

- активный счет 612 04 "Реализация (выбытие) ценных бумаг".

Учет реализации ценных бумаг ведется с использованием одного из методов - ФИФО, ЛИФО.

При реализации на эти счета списывают (дебетуют) балансовую стоимость бумаг и затраты по ним. В кредит счетов отражают выручку от реализации. Финансовый результат относят на счета доходов или расходов.

Если сделка заключена, но расчеты по ней и передача бумаг отнесены на будущие периоды, то такая сделка считается срочной и учитывается на счетах срочных сделок. При наступлении одного из событий (расчета или передачи бумаг) сделка переносится на счета 474 07 и 474 08.

Учет на счетах ведется в разрезе клиентов, а по каждому клиенту - в разрезе бумаг.

Кроме того, при ведении аналитического учета желательно учитывать параметры рисков, в соответствии с Положением ЦБ РФ N 137 - П.

По результатам покупки ценных бумаг данные заносятся в журнал учета приобретенных бумаг.

В 2005 году при совершении операций через брокера, ЗАО «Газэнергопромбанк» направляет на покупку котируемых бумаг (ГКО) сумму 500 тыс. руб.

1. На основании заявки банка дилер покупает бумаги:

RMFX1 - 280 бумаг по курсу 90,50 руб. (рыночная цена - 90,55);

RMFX2 - 260 бумаг по курсу 92,50 руб. (рыночная цена - 92,45).

Д - т сч. 306 02,

К - т сч. 301 02 (301 10) - 500 000 руб. (направлены дилеру);

Д - т сч. 501 04,

К - т сч. 306 02 - 253 400 руб. (приобретены бумаги RMFX1);

Д - т сч. 501 04,

К - т сч. 306 02 - 240 500 руб. (приобретены бумаги RMFX2);

Д - т внебалансового счета 980 10,

К - т сч. 980 50 - 280 шт. и 260 шт. (только при получении выписки по счету ДЕПО);

Д - т сч. 509 03,

К - т сч. 306 02 - 2469,5 руб. (комиссия дилера).

2. Произведена переоценка бумаг по рыночной цене:

Д - т сч. 501 04,

К - т сч. 501 09 - 140 руб. по бумаге RMFX1;

Д - т сч. 501 10,

К - т сч. 501 - 130 руб. по бумаге RMFX2.

3. Дилером возвращен остаток:

Д - т сч. 301 02,

К - т сч. 306 02- 3630,5 руб.

Если банк является профучастником и сам совершает операции на бирже, то вместо счета 306 02 будет использоваться счет 474 03.

Денежные средства на бирже учитываются на счете 304.

Дилеры в дополнение к изложенному в примере совершают следующие проводки:

- перечислены денежные средства на биржу:

Д - т сч. 304 02,

К - т сч. 301 02;

- средства перечислены на торговый счет:

Д - т сч. 304 04,

К - т сч. 304 02.

Учет накопленного процентного (купонного) дохода

По котируемым бумагам переоценке подлежит только основная сумма долга без учета накопленного купонного дохода (НКД).

Банки учитывают НКД на активном и пассивном счетах 504 05 и 504 06 по учету полученных средств и затрат, произведенных по купонам.

По дебету активного счета учитываются затраты, произведенные на оплату накопленного купонного дохода при приобретении бумаг.

Закрытие счетов по учету накопленного процентного (купонного) дохода происходит при погашении купона или выбытии ценной бумаги.

Погашение купона отражают по кредиту счета 504 05.

Закрытие счетов по учету НКД:

Д - т сч. 504 05,

К - т лицевого счета учета процентного (купонного) дохода, уплаченного при приобретении выбывающей ценной бумаги, на балансовом счете 504 06.

Отнесение итогового сальдо на счета по учету процентного дохода от вложений в долговые обязательства по соответствующим статьям и символам доходов осуществляется проводкой:

Д - т сч. 504 05,

К - т сч. 701 02.

Оплата процентов (погашение очередного купона) по обращающимся долговым обязательствам отражается бухгалтерской проводкой:

Д - т счета по учету денежных средств, сч. 306 02 (если бумага обращается на бирже),

К - т сч. 504 05.

Для учета НКД по ОФЗ открывается журнал учета НКД. Такой же журнал может быть заведен и по другим купонным бумагам.

В течение купонного периода учет остатков по активному и пассивному лицевым счетам балансового счета по учету НКД производится раздельно нарастающим итогом без взаимозачета.

ЗАО «Газэнергопромбанк» купил 100 ОФЗ по цене 95,00 руб. и оплатил НКД. Рыночная цена ОФЗ 95,01 руб. Купонный период составляет 92 дня. Доходность - 60 % годовых. Покупка осуществлена на 30-й день.

Через 14 дней банк проводил операции с этим выпуском ОФЗ.

Средневзвешенная цена бумаг - 96,04 руб.

Через 15 дней банк продал все ОФЗ по цене 96,05 руб. НКД в цену не включается.

1. Покупка бумаг:

Д - т сч. 306 02,

К - т сч. 301 02 - 100 000 руб. (перечисление средств на покупку бумаг);

Д - т сч. 501 04,

К - т сч. 306 02 - 95 000 руб. (покупка ОФЗ);

Д - т сч. 504 06,

К - т сч. 306 02 - 4931,50 руб. (НКД уплаченный);

Д - т сч. 509 05,

К - т сч. 306 02 - 66,50 руб. (комиссия дилера и биржи);

Д - т сч. 501 04,

К - т сч. 501 11 - 10 руб. (переоценка бумаг).

2. Переоценка бумаг:

Д - т сч. 501 04,

К - т сч. 501 11 - 1030 руб. (переоценка бумаг).

3. Продажа бумаг:

Д - т сч. 306 02,

К - т сч. 612 - 103 447,25 руб. (выручка от продажи бумаг);

Д - т сч. 509 05,

К - т сч. 306 02 - 67,24 руб. (комиссия дилера и биржи);

Д - т сч. 301 02,

К - т сч. 306 02 - 103 382,01 руб. (перечислено дилером на к/счет банка).

4. Определение финансового результата.

Д - т сч. 612,

К - т сч. 501 04 - 96 040 руб. (списана балансовая стоимость бумаг);

Д - т сч. 612,

К - т сч. 509 05 - 133,74 руб. (затраты по бумагам);

Д - т сч. 612,

К - т сч. 504 05 - 7397,25 руб.

Д - т сч. 504 05,

К - т сч. 504 06 - 4 931,50 руб. (сворачивание НКД по бумаге);

Д - т сч. 504 05,

К - т сч. 701 - 2 465,75 руб. (НКД в составе реализации, п. 5. 2. 1 (б));

Д - т сч. 702,

К - т сч. 612 - 123,74 руб. (результат реализации перенесен на доходы банка).

В последний рабочий день месяца закрывается сальдо переоценки бумаг:

Д - т сч. 501 11,

К - т сч. 701 - 1040 руб. (отнесение на доходы положительной переоценки).

Депозитарный учет ценных бумаг

Предоставление услуг по хранению сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги является депозитарной деятельностью.

Депозитарные операции - операции банка, связанные с осуществлением им депозитарной деятельности.

Банком России 28 декабря 1996 г. утверждено Положение N 35 "О порядке депозитарного учета на организованном рынке ценных бумаг".

Счет ДЕПО - объединенная общим признаком совокупность записей в регистрах депозитария, предназначенная для учета ценных бумаг. В бухгалтерском учете банка операции со счетами ДЕПО отражаются на внебалансовых счетах.

Депозитарный договор (договор счета ДЕПО) - договор об осуществлении депозитарием депозитарных операций в пользу депонента. Депозитарный договор не заключается, если депонентом является депозитарий, хранящий собственные ценные бумаги. Объектом депозитарных операций банков могут быть ценные бумаги, выпущенные резидентами РФ в соответствии с требованиями действующего законодательства, а также ценные бумаги, выпущенные нерезидентами, допущенные к обращению на территории РФ в соответствии с действующим законодательством. Также ЦБ РФ утверждены Правила ведения учета депозитарных операций кредитных организаций в Российской Федерации (от 25 июля 1996 г. N 44), которые определяют термины и порядок учета. Все выполняемые депозитарием операции подлежат регистрации в операционном журнале.

Доходы банка от депозитарных операций учитываются на пассивном счете 701 "Доходы" в корреспонденции с соответствующими счетами клиентов и банков, а расходы на активном счете 702 "Расходы" в корреспонденции с соответствующими счетами клиентов и банков.

Порядок учета эмиссионных ценных бумаг регламентируется приказом ЦБ РФ от 25 июля 1996 г. N 02-259 "Правила ведения учета депозитарных операций кредитными организациями Российской Федерации".

Как уже указывалось выше, ценные бумаги учитываются на счетах раздела "Д" Плана счетов бухгалтерского учета "Счета ДЕПО".

Учет на счетах ДЕПО ведется в штуках исходя из принципа двойной записи на основании документов, исполненных в бумажной форме.

Активные счета отражают местонахождение ценных бумаг (в депозитарии, в других депозитариях, в пути). Пассивные счета отражают принадлежность прав на ценные бумаги клиентам или депозитарию. Итог активных счетов должен быть всегда равен итогу пассивных счетов.

Переоценка и создание резерва под обесценение ценных бумаг

Котируемые ценные бумаги торгового портфеля, учитываемые по рыночной цене, подлежат переоценке не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца.

При совершении операций с ценными бумагами отдельных выпусков переоценке подлежат все ценные бумаги этих выпусков.

Результаты переоценки учитываются на специальных счетах второго порядка раздельно по положительным и отрицательным разницам.

При повышении котировки бумаги:

Д - т балансового счета второго порядка торгового портфеля по соответствующему лицевому счету,

К - т лицевого счета на балансовом счете учета переоценки ценных бумаг.

При снижении стоимости вложений в ценные бумаги по результатам переоценки:

Д - т лицевого счета на балансовом счете учета переоценки ценных бумаг,

К - т балансового счета второго порядка торгового портфеля по соответствующему лицевому счету.

В соответствии с действующими правилами в случае, если ценная бумага перестает удовлетворять критериям котируемой, она подлежит в этот же день переводу на счета по учету некотируемых ценных бумаг.

Суммы, числящиеся на счетах учета переоценки ценных бумаг, должны быть отнесены на увеличение/уменьшение балансовой стоимости переводимой ценной бумаги. После проведения месячной переоценки сальдо по счету переоценки относится на счета по учету доходов либо расходов по символу переоценки ценных бумаг.

Резерв под обесценение вложений в ценные бумаги создается на основании нормативных документов ЦБ РФ. В настоящее время это Положения ЦБ РФ от 12 апреля 2001 г. N 137-П и от 24 сентября 1999 г. N 89-П.

В балансе учитываются средства резервов, создаваемых в установленном нормативными актами Банка России порядке, под обесценение вложений в ценные бумаги в результате изменения их цены.

Резервы под обесценение и/или резервы на возможные потери формируются для ценных бумаг, учитываемых по цене приобретения. При этом балансовая стоимость ценной бумаги не изменяется. Следует учесть, что по ценным бумагам, приобретенным по договорам займа, резервы под обесценение или на возможные потери не создаются. По ценным бумагам, приобретенным по договорам с обратной продажей, формируется только резерв на возможные потери.

При отнесении бумаг к какой-либо группе риска для создания соответствующего резерва банк должен вынести мотивированное суждение о размере резерва по каждому элементу расчетной базы, исходя из оценки следующих факторов:

- ухудшение финансового положения эмитента;

- фактическое нарушение договора (невыполнение или ненадлежащее выполнение условий договора);

- высокая вероятность банкротства или реорганизации эмитента;

- падение внебиржевых котировок;

- падение биржевых котировок;

- ретроспективный анализ сроков погашения дебиторской задолженности эмитента, показывающий, что всю номинальную сумму дебиторской задолженности взыскать не удастся (для долговых обязательств);

- отсутствие рыночной стоимости по ранее котировавшимся ценным бумагам.

Расчетная база резерва определяется в разрезе отдельных сделок.

В связи с тем, что создание резервов привязано к понятию рыночной стоимости бумаг, следует иметь в виду, что под рыночной стоимостью понимают текущую стоимость финансовых инструментов на фондовой бирже или у организатора торговли (т.е. отличную от стоимости при ликвидационной или принудительной продаже финансового инструмента), средневзвешенную цену одной ценной бумаги по сделкам, совершенным в течение последнего торгового дня отчетного месяца на фондовой бирже или через организатора торговли.

Если по одной и той же ценной бумаге на дату расчета размера рыночных рисков сделки совершались на двух или более фондовых биржах (через двух или более организаторов торгов), то рыночная стоимость определяется по той фондовой бирже (организатору торговли), у которой был наибольший оборот. Следует иметь в виду, что берется не оборот любой биржи, а биржи, где банк имеет прямой доступ К - торгам или совершает операции через брокера.

При отсутствии указанной стоимости резерв по сделкам с ценными бумагами не создается.

Резерв создается в рублях, независимо от того, в какой валюте номинированы бумаги.

Для целей налогового учета резерв под обесценение ценных бумаг создается в соответствии со ст. 300 НК РФ. Резерв учитывается на специальных счетах.

По кредиту счетов по учету резервов проводятся суммы резервов, создаваемых при переоценке приобретенных ценных бумаг, а также суммы доначислений резервов при последующих переоценках, в корреспонденции со счетом по учету других расходов.

По дебету счетов списываются суммы резервов при выбытии ценных бумаг, для которых они ранее были созданы, а также при корректировке резервов в сторону уменьшения, если на момент переоценки рыночная стоимость ценных бумаг превысила рыночную стоимость, которая использовалась в качестве базовой для создания резервов по итогам предшествующей переоценки, в корреспонденции со счетом по учету других доходов.

В аналитическом учете ведутся лицевые счета по резервам, создаваемым по каждому виду и выпуску ценных бумаг.

Если балансовая цена на последний рабочий день месяца окажется выше рыночной цены, то создается резерв:

Д - т сч. 702 09 "Другие расходы" по статье "Под возможное обесценение ценных бумаг",

К - т счетов "Резервы под возможное обесценение ценных бумаг".

Аналитика ведется по каждому виду и выпуску бумаг.

Резервы создаются для каждой ценной бумаги независимо от сохранения или увеличения стоимости всех ценных бумаг.

Превышение рыночной стоимости ценной бумаги над ее балансовой стоимостью в учете не отражается.

Банки и кредитные учреждения по итогам месяца должны производить корректировку созданных ранее резервов под обесценение вложений в ценные бумаги с учетом количества ценных бумаг и рыночной стоимости.

Если по итогам отчетного месяца рыночная стоимость ценной бумаги, под которую ранее был создан резерв под обесценение, превысила рыночную цену, которая использовалась в качестве базовой для создания резерва по итогам периода, предшествующего отчетному месяцу, то сумма резерва под обесценение данной ценной бумаги корректируется в сторону уменьшения вплоть до полного перечисления средств из резерва на счет доходов отчетного квартала. При этом делается следующая проводка:

Д - т счета "Резервы под возможное обесценение ценных бумаг",

К - т сч. 701 07 "Другие доходы" по статье "Под возможное обесценение ценных бумаг".

Если по итогам отчетного месяца рыночная стоимость ценной бумаги, под которую ранее был создан резерв под обесценение, понизилась относительно рыночной цены, которая использовалась в качестве базовой для создания резерва по итогам периода, предшествующего отчетному месяцу, то сумма резерва под обесценение данной ценной бумаги корректируется в сторону увеличения, т.е. производится доначисление резерва до необходимого размера.

В этом случае делается следующая проводка:

Д - т сч. 702 09 "Другие расходы",

К - т счета "Резервы под возможное обесценение ценных бумаг".

Если ценная бумага, в которую вложены средства банка, не удовлетворяет критериям, в соответствии с которыми ценные бумаги с одним государственным регистрационным номером относятся к ценным бумагам с рыночной котировкой для целей создания резервов под их обесценение по итогам завершенного месяца, за рыночную стоимость по состоянию на последний рабочий день отчетного месяца принимается фактическая цена покупки ценной бумаги.

При реализации ценной бумаги, для которой ранее был создан резерв под обесценение, сумма резерва перечисляется на счет по учету операционных и разных доходов.

При этом делается следующая проводка:

Д - т счета "Резервы под возможное обесценение ценных бумаг",

К - т сч. 701 07 "Другие доходы".

Для ценных бумаг, номинированных в иностранной валюте, цена приобретения и рыночная цена пересчитываются по официальному курсу Банка России на дату создания и корректировки резерва. По векселям создается резерв на возможные потери по ссудам в соответствии с инструкцией ЦБ РФ N 62а.

Брокерские операции

Операции купли-продажи ценных бумаг по поручению клиентов ЗАО «Газэнергопромбанк» брокер отражает на балансовом счете 306 01 "Средства клиентов по брокерским операциям с ценными бумагами и другими финансовыми активами" в корреспонденции со счетами 304 08/304 09 - при проведении операций на ОРЦБ или со счетами 474 03/474 04 - при проведении операций на других организованных рынках.

В соответствии с характеристикой счета 306 01, изложенной в п. 3. 31 части 2 Правил N 61, клиент обязан перечислить кредитной организации - брокеру наряду с суммой, предназначенной для приобретения ценных бумаг, также сумму на оплату будущего комиссионного вознаграждения в соответствии с договором.

Договором между кредитной организацией - брокером и клиентом могут быть предусмотрены различные варианты взимания комиссионного вознаграждения. Например, может быть вариант, при котором брокер берет определенную сумму (процент) от сделок, а всю сумму комиссий, уплаченную организатору торговли, брокер относит на свои расходы.

Может быть предусмотрен и другой вариант, при котором при прочих условиях вся сумма комиссии (либо ее часть) оплачивается за счет клиента. В этом случае издержки банка до момента их возмещения клиентом не должны относиться на счет по учету расходов и покрываются банком за счет средств клиента, числящихся на счете 306 01.

Полученные банком суммы комиссионного вознаграждения (во всех случаях) подлежат отражению на балансовом счете 701 07 (символ отчета о прибылях и убытках формы N 102 - 172 05 "Комиссия, полученная по другим операциям").

Брокерские операции банка в пользу клиентов учитываются на счете 306 01 "Средства клиентов по брокерским операциям с ценными бумагами и другими финансовыми активами". Данный счет является внутрибанковским и операции по нему проводятся без участия клиентов, но за их счет и по их поручению.

В аналитическом учете открываются счета в разрезе брокерских договоров. Перечисление средств с одного лицевого счета на другой не разрешается.

По кредиту счета отражают:

- перечисленные клиентами банку суммы по брокерским договорам на оплату любых ценных бумаг - в корреспонденции со счетом кассы, расчетным (текущим) счетом клиента или к/счетом в ЦБ РФ;

- перечисленные клиентами банку суммы по брокерским договорам на оплату НКД по приобретаемым купонным облигациям - в корреспонденции со счетом кассы, расчетным (текущим) счетом клиента или к/счетом в ЦБ РФ (при перечислении средств со счета клиента в другом банке);

- поступившие суммы от реализации или погашения ценных бумаг - в корреспонденции с к/счетом в ЦБ РФ, другом банке или расчетном (клиринговом) центре;

- поступившие суммы полученного в пользу клиента купонного дохода от перепродажи купонных гособлигаций либо от погашения купонов по купонным гособлигациям, принадлежащим клиенту, - в корреспонденции с к/счетом в ЦБ РФ, другом банке или расчетном (клиринговом) центре.

По дебету счета отражаются:

- израсходованные банком суммы на оплату НКД при исполнении брокерских договоров о покупке купонных гособлигаций - в корреспонденции с к/счетом в ЦБ РФ, другом банке или расчетном (клиринговом) центре;

- возвращаемые клиентам суммы по неисполненным брокерским договорам о покупке ценных бумаг - перечисленные ранее клиентами на оплату купонного дохода - в корреспонденции с расчетным (текущим) счетом клиента или к/счетом в ЦБ РФ (при перечислении средств на счета клиента в другом банке);

- перечисляемые клиентам суммы полученного купонного дохода от продажи купонных облигаций и/или от погашения купонов по купонным облигациям, принадлежащие клиенту.

Эмиссионные ценные бумаги по брокерским операциям отражаются на внебалансовом счете 980 53.

Бумаги, полученные банком для продажи по договору комиссии или договору поручения, подлежат отражению на активном внебалансовом счете 908 02. Учет бумаг на счете ведется по номиналу, аналитический учет в разрезе договоров.

Выдаваемые под отчет ценные бумаги по указанным договорам отражают на активном счете 907 05.

Выдача веселей, операции ЗАО «Газэнергопромбанк» с собственными векселями

При проведении операций с векселями кредитные организации, расположенные на территории Российской Федерации руководствуются Федеральным законом от 11 марта 1997 года N 48-ФЗ "О переводном и простом векселе", Положением о переводном и простом векселе от 7 августа 1937 года, Гражданским кодексом Российской Федерации, также Законами и иными нормативными актами Российской Федерации, регулирующими денежно кредитные отношения, настоящим Положением.

В соответствии со ст. 815 ГК РФ вексель следует рассматривать как документ, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы.

Вексель составляется в соответствии с требованиями Положения о переводном и простом векселе.

Все лица выдавшие, акцептовавшие, индоссировавшие вексель или поставившие на нем аваль являются солидарно обязанными перед векселедержателем.

Выданные кредитной организацией собственные векселя отражаются в величине номинальной стоимости по срокам их обращения и/или погашения на счетах второго порядка балансового счета 523 "Выпущенные векселя и банковские акцепты":

счет 52301 - до востребования;

счет 52302 - со сроком погашения до 30 дней;

счет 52303 - со сроком погашения от 31 до 90 дней;

счет 52304 - со сроком погашения от 91 до 180 дней;

счет 52305 - со сроком погашения от 181 дней до 1 года;

счет 52306 - со сроком погашения свыше 1 года до 3 лет;

счет 52307 - со сроком погашения свыше 3 лет.

Аналитический учет ведется по каждому векселю.

Допускается ведение аналитического учета по каждому выданному (акцептованному) векселю в отдельной программе (электронной базе) с отражением на соответствующих счетах в балансе итоговыми суммами в группировке по усмотрению кредитной организации (по каждому договору, по первым векселедержателям и т. п.). Исчисление сроков по выданному кредитной организацией собственному векселю производится со дня, следующего за датой его составления, по дату наступления срока платежа включительно.

В балансе векселедателя выдача собственного векселя отражается в день составления векселя (дата составления векселя указывается в векселе).

При наступлении срока платежа собственные векселя кредитной организации переносятся в бухгалтерском учете на счет 52406 "Векселя к исполнению" в конце последнего рабочего дня, предшествующего обусловленному сроку платежа. В векселе, выданном со сроком "по предъявлении" или "во столько-то времени от предъявления", векселедатель может обусловить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе такое условие считается ненаписанным.

Проценты по векселю начисляются с даты составления векселя, если не указана иная дата, по дату платежа, включительно. Дата составления векселя или иная дата начала начисления процентов в расчет периода начисления процентов не включается. Проценты по собственным векселям рассчитываются за фактическое количество календарных дней в периоде, за который начисляются проценты. При этом за базу берется фактическое число календарных дней в году (365 или 366 соответственно) и величина процентной ставки (в процентах годовых), указанная в векселе. Если дни периода начисления процентов по векселю приходятся на календарные годы с различным количеством дней (365 и 366 дней соответственно), то начисление процентов за дни, приходящиеся на календарный год с количеством дней 365, производится из расчета 365 календарных дней в году, а за дни, приходящиеся на календарный год с количеством дней 366, производится из расчета 366 календарных дней в году.

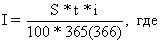

При расчете суммы процентов по векселю используется следующая формула:

I - сумма процентов; S - номинал векселя; t - срок векселя в днях; i - процентная ставка для начисления процентов.

Отражение в балансе векселедателя начисления процентов по векселю осуществляется не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Проценты за последние календарные дни отчетного месяца, приходящиеся на нерабочие дни, должны быть отражены по соответствующим счетам бухгалтерского учета в балансе кредитной организации в последний рабочий день отчетного месяца.

Начисление процентов по векселю отражается в бухгалтерском учете векселедателя следующей проводкой:

Дебет счета 52502 "Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам";

Кредит счета 52501 "Обязательства банка по процентам и купонам по выпущенным ценным бумагам".

При предъявлении векселя к платежу или наступлении срока платежа проценты за период от начала месяца до наступления указанной даты доначисляются при оплате векселя или переносе суммы вексельного обязательства на счет 52406 "Векселя к исполнению".

Выплата процентов по векселю осуществляется кредитной организацией одновременно с оплатой по векселю. Если вексель был предъявлен векселедержателем к платежу после истечения установленного срока платежа, то проценты за период с даты наступления срока платежа, установленного в векселе, до даты фактического предъявления векселя не начисляются и не выплачиваются.

Собственные векселя, выдаваемые кредитными организациями, классифицируются как:

- процентные векселя;

- беспроцентные векселя.

Процентный вексель содержит отметку о том, что на вексельную сумму будут начисляться проценты.

На беспроцентных векселях ставка процента не указывается.

Процентные и беспроцентные векселя, выданные с дисконтом (по стоимости, отличной от номинальной), являются дисконтными векселями.

Выдача и оплата процентного векселя в балансе векселедателя отражается следующим образом:

- поступление денежных средств за процентный вексель в размере его номинальной стоимости:

Дебет счета по учету денежных средств;

Кредит счета 523 "Выпущенные векселя и банковские акцепты".

- начисление процентов по векселю:

Дебет счета 52502 "Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам";

Кредит счета 52501 "Обязательства банка по процентам и купонам по выпущенным ценным бумагам".

- определение суммы платежа по векселю при наступлении срока платежа:

Дебет счета 523 "Выпущенные векселя и банковские акцепты", на величину номинальной стоимости;

Дебет счета 52501 "Обязательства банка по процентам и купонам по выпущенным ценным бумагам", на величину начисленных процентов;

Кредит 52406 "Векселя к исполнению", на величину вексельных обязательств;

- перечисление денежных средств векселедержателю при оплате векселя:

Дебет 52406 "Векселя к исполнению";

Кредит счетов по учету денежных средств, и отнесение начисленных и оплаченных процентов на финансовые результаты:

Дебет счета 70204 "Расходы по операциям с ценными бумагами";

Кредит счета 52502 "Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам".

Выдача и оплата беспроцентного векселя в балансе векселедателя отражается следующим образом:

- поступление денежных средств за беспроцентный вексель в размере номинальной стоимости векселя:

Дебет счетов по учету денежных средств, на величину поступивших денежных средств;

Кредит счета 523 "Выданные векселя и банковские акцепты", на величину номинальной стоимости векселя.

- при наступлении срока платежа и//или истечении срока обращения беспроцентного векселя:

Дебет счета 523 "Выданные векселя и банковские акцепты", на величину номинальной стоимости векселя;

Кредит счета 52406 "Векселя к исполнению".

- перечисление денежных средств векселедателю при оплате векселя:

Дебет счета 52406 "Векселя к исполнению";

Кредит счетов по учету денежных средств.

При выдаче векселедателем собственного векселя по стоимости, отличной от номинальной, образующийся дисконт учитывается на соответствующих лицевых счетах балансового счета 52502 "Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам" в корреспонденции с соответствующими лицевыми счетами балансового счета 523 "Выпущенные векселя и банковские акцепты".

При оплате векселедателем собственного векселя, выданного с дисконтом, дисконт относится на финансовые результаты в корреспонденции со счетом 70102 "Доходы по операциям с ценными бумагами" или счетом 70204 "Расходы по операциям по ценным бумагам".

В соответствии со ст. 3 Положения о переводном и простом вексель может быть выдан за счет третьего лица.

Учет в балансе векселедателя денежных средств, поступивших от векселедержателя, не имеющего расчетного или иных счетов в кредитной организации - векселедателе, до даты составления векселя осуществляется с использованием счетов по учету прочих привлеченных средств:

- поступление денежных средств в оплату выдачи векселя:

Дебет счетов по учету денежных средств;

Кредит счета по учету прочих привлеченных средств до востребования, по отдельному лицевому счету;

- выдача векселя:

Дебет счета по учету прочих привлеченных средств до востребования, по отдельному лицевому счету;

Кредит счета 523 "Выпущенные векселя и банковские акцепты".

В балансе кредитной организации, осуществившей предоплату векселя, денежные средства, перечисленные векселедателю, учитываются на балансовом счете по учету прочих размещенных средств до востребования.

Выдача кредитной организацией собственных векселей при отсутствии денежных средств на счетах клиента ("вексельный кредит") в балансе кредитной организации векселедателе отражается проводками:

- предоставление целевого кредита на оплату выдачи векселя:

Дебет ссудных счетов;

Кредит счетов по учету денежных средств;

- отражение выдачи векселя за счет целевого кредита:

Дебет счетов по учету денежных средств;

Кредит счета 523 "Выпущенные векселя и банковские акцепты".

Вексель, выданный со сроком "на определенный день" или "во столько-то времени от составления" или "во столько-то времени от предъявления", должен быть предъявлен к платежу либо в день, когда он должен быть оплачен, либо в один из двух следующих рабочих дней.

Вексель "по предъявлении" оплачивается при его предъявлении. Выплаты по векселям "по предъявлении", предъявленным к платежу до окончания срока их обращения и оплаченным кредитной организацией в день их предъявления, могут отражаться непосредственно по дебету счетов 523 "Выданные векселя и банковские акцепты",52501 "Обязательства банка по процентам и купонам по выпущенным ценным бумагам" и кредиту счетов учета денежных средств без зачисления на счет 52406 "Векселя к исполнению". Если указанные векселя по каким-либо причинам не были оплачены в день их предъявления, то обязательства по неоплаченным векселям в конце дня, в который вексель был предъявлен к платежу, подлежат переносу на счет 52406 "Векселя к исполнению".

Вексель, принятый векселедателем к платежу, учитывается векселедателем на внебалансовом счете 90704 "Собственные ценные бумаги, предъявленные для погашения" по номинальной стоимости до даты оплаты векселя и его помещения в документы дня векселедателя.

До наступления срока платежа векселедатель может по взаимному соглашению с векселедержателем досрочно оплатить свои вексельные обязательства с дополнительной для себя выгодой. При определении суммы платежа по собственному векселю, принятому векселедателем к досрочному платежу, по соглашению сторон может быть уменьшена как номинальная стоимость векселя, так и по отдельности величина номинальной стоимости и/или величина процентов, начисляемых на вексельную сумму.

До наступления срока платежа, определенного в векселе, по векселям предъявленным к платежу по взаимному соглашению векселедателя и векселедержателя, допускается проведение платежей по процентным и беспроцентным векселям с рассрочкой платежа. Величина и очередность платежей определяется по соглашению векселедателя и векселедержателя.

При новации по взаимному согласию векселедателя и векселе держателя ранее выданное вексельное обязательство может прекращаться выдачей нового вексельного обязательства или не скольких новых вексельных обязательств. Новация ранее выданного вексельного обязательства выдачей нового вексельного обязательства до наступления срока платежа по ранее выданному векселю и в день его предъявления векселе держателем в балансе векселедателя может отражаться следующим образом:

Дебет счета 523 "Выпущенные векселя и банковские акцепты" - на номинальную стоимость ранее выданного векселя;

Кредит счета 523 "Выпущенные векселя и банковские акцепты" - на номинальную стоимость вновь выдаваемого векселя.

При прекращении обязательств по процентному векселю сумма вновь выдаваемых векселей может включать сумму начисленных процентов по первоначальному векселю на дату проведения новации. Данная операция в балансе векселедателя отражается следующим образом:

- определение величины вексельных обязательств, прекращаемых новацией:

Дебет счета 523 "Выпущенные векселя и банковские акцепты";

Дебет счета 52501 "Обязательства банка по процентам и купонам по выпущенным ценным бумагам";

Кредит счета 52406 "Векселя к исполнению".

Новация ранее выданного вексельного обязательства выдачей нового вексельного обязательства при наступления срока платежа по ранее выданному векселю, либо до наступления срока платежа, и в день, следующий за днем его предъявления векселедержателем, в балансе векселедателя отражается следующим образом:

Дебет счета 52406 "Векселя к исполнению";

Кредит счета 523 "Выпущенные векселя и банковские акцепты", на номинальную стоимость вновь выдаваемого векселя;

и, одновременно:

Дебет счета 70204 "Расходы по операциям с ценными бумагами";

Кредит счета 52502 "Предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам".

Сумма начисленных процентов, указанных в векселе, а также сумма дисконта, образовавшегося при выдаче векселя по стоимости, отличной от номинальной, списывается на финансовые результаты в момент совершения новации векселя, то есть одновременно со списанием обязательств кредитной организации по ранее выданному векселю со счета 52406 "Векселя к исполнению" или счета 523 "Выпущенные векселя и банковские акцепты".

При прекращении вексельного обязательства отступным по взаимному соглашению векселедателя и векселедержателя допускается погашение векселя передачей имущества, в том числе ценных бумаг, а также частичной уплатой суммы по векселю деньгами, а оставшейся части предоставлением имущества, в том числе ценных бумаг.

В бухгалтерском учете операция прекращения обязательства по векселю передачей имущества может отражаться с использованием балансового счета 612 "Реализация (выбытие) имущества банка".

Стоимость передаваемого имущества определяется по договору отступного в сумме (части суммы) прекращенного вексельного обязательства векселедателя.

Индоссамент может быть совершен в пользу плательщика, векселедателя, либо в пользу всякого другого обязанного по векселю лица, что может привести к совпадению в одном лице должника и кредитора по вексельному обязательству. Прекращение вексельных обязательств по основаниям, предусмотренным статьями 410, 412, 413 ГК РФ в бухгалтерском учете отражается в соответствии с Указанием Банка России от 27.07.01 N 1007-У "О порядке отражения в бухгалтерском учете операций, совершаемых кредитными организациями при прекращении обязательств, обеспечении исполнения обязательств и перемене лиц в обязательствах по договорам на предоставление (размещение) денежных средств".

Векселедатель до наступления срока платежа может оплатить ранее выданное вексельное обязательство, сделав на векселе со ответствующую отметку о погашении, поместить оплаченный вексель в документы операционного дня и списать его с бухгалтерского учета, с отнесением возможной разницы между номинальной стоимостью векселя и величиной платежа по векселю, определен ной соглашением сторон, и ранее начисленных процентов по векселю (отдельные лицевые счета балансовых счетов 52501, 52502) на финансовые результаты.

Векселедатель при получении собственного векселя до наступления срока платежа, имея в виду его дальнейшую перепродажу, может списать его с балансового учета с отнесением возможной разницы номинальной стоимости векселя и ценой приобретения векселя, определенной соглашением сторон, и ранее начисленных процентов по векселю (отдельные лицевые счета балансовых счетов 52501, 52502) на финансовые результаты, а полученный вексель учесть по номинальной стоимости на внебалансовом счете 90703 "Выкупленные до срока погашения ценные бумаги для перепродажи" в корреспонденции со счетом N 99999.

Собственный вексель, приобретенный векселедателем с целью дальнейшей перепродажи, в депозитарном учете отражается на активном счете 98000 "Ценные бумаги на хранении в депозитарии", если вексель находится в хранилище или на счете 98020 "Ценные бумаги в пути, на проверке, на переоформлении", если векселя хранятся вне хранилища (у подотчетного лица), и на пассивном счете 98050 "Ценные бумаги, принадлежащие депозитарию".

Если выкупленные для перепродажи векселя по каким-либо причинам не были вторично реализованы, то они не позднее последнего дня, установленного для предъявления векселя к платежу, списываются с учета со счета 90703 "Выкупленные до срока погашения собственные ценные бумаги для перепродажи" в корреспонденции со счетом N 99999, приводятся к виду, исключающему их дальнейшее использование, сохраняя при этом все реквизиты бланка (вырезка в середине бланка векселя ромбового отверстия, проставление на нем штампа погашено и т. п.) и вместе с ордером по списанию с внебалансового счета помещаются в документы дня.

2.3 Бухгалтерский учет операций с векселями

Операции ЗАО «Газэнергопромбанк» с векселями третьих лиц

Векселя третьих лиц, приобретенные банком, отражаются, в зависимости от срока платежа, на соответствующих балансовых счетах второго порядка по учету векселей (счета 512 - 519) по покупной стоимости.

Сроки определяются с даты постановки векселя на баланс кредитной организации покупателя и исчисляются из расчета точного количества календарных дней со дня, следующего за датой постановки векселя на учет, до срока платежа включительно.

Приобретение векселей третьих лиц в балансе векселедержателя отражается по покупной стоимости (цене приобретения) следующей проводкой:

Дебет счетов по учету векселей;

Кредит счетов по учету денежных средств.

Если кредитная организация - первый векселедержатель не получает вексель или документы, подтверждающие факт составления векселя на имя кредитной организации, в день перечисления денежных средств векселедателю, то перечисленная за вексель сумма сначала отражается на соответствующем счете по учету прочих размещенных средств, а при получении (подтверждающих документов) векселя переносится на соответствующие счета по учету векселей.

Операции, связанные с выбытием (реализацией) векселей третьих лиц, в балансе векселедержателя отражаются с использованием балансовых счетов 61204 "Реализация (выбытие) ценных бумаг".

По векселям третьих лиц, приобретенным кредитной организацией по договору купли-продажи или иному соглашению, формируются резервы на возможные потери в соответствии с положением Банка России от 26.03.04 г. №254-П .

В депозитарном учете кредитных организаций приобретенные векселя третьих лиц отражаются по лицевым счетам на активном счете 98000 "Ценные бумаги на хранении в депозитарии" и пассивном счете 98050 "Ценные бумаги, принадлежащие депозитарию".

Если учтенные векселя третьих лиц находятся в кредитной организации вне хранилища, то они учитываются на активном счете 98020 "Ценные бумаги в пути, на проверке, на переоформлении" по лицевому счету места нахождения векселей.

Сделки купли-продажи векселей третьих лиц, по которым дата расчетов не совпадает с датой заключения сделки (наличные и срочные сделки), в бухгалтерском учете отражаются с использованием счетов по учету расчетов 47407 и 47408 "Расчеты по конверсионным сделкам и срочным операциям".

В балансе кредитной организации, передающей вексель такая операция отражается следующим образом:

- на сумму сделки в соответствии с договором

Дебет счета 47408 "Расчеты по конверсионным сделкам и срочным операциям";

Кредит счета 47407 "Расчеты по конверсионным сделкам и срочным операциям";

- получение денежных средств:

Дебет счетов по учету денежных средств;

Кредит счета 47408 "Расчеты по конверсионным сделкам и срочным операциям";

- при получении всей суммы денежных средств совершается индоссамент в пользу нового законного векселедержателя и передача ему векселя:

Дебет счета 47407 "Расчеты по конверсионным сделкам и срочным операциям"

Кредит счетов реализации (выбытия) ценных бумаг.

Дебет счетов реализации (выбытия) ценных бумаг;

Кредит счета по учету векселей, на величину балансовой стоимости.

Данная корреспонденция не противоречит действующему плану счетов.

В балансе кредитной организации, приобретающей вексель, операция отражается следующим образом:

- на сумму сделки по договору:

Дебет счета 47408 "Расчеты по конверсионным сделкам и срочным операциям":

Кредит счета 47407 "Расчеты по конверсионным сделкам и срочным операциям";

- предоплата векселя:

Дебет счета 47407 "Расчеты по конверсионным сделкам и срочным операциям";

Кредит счетов по учету денежных средств;

- при перечислении всей суммы денежных средств по договору купли-продажи векселя другого лица и получении векселя посредством индоссамента:

Дебет счетов по учету векселей;

Кредит счета 47408 "Расчеты по конверсионным сделкам и срочным операциям".

Отнесение финансового результата от выбытия (реализации) векселей третьих на счета по учету доходов и расходов в балансе векселедержателя отражается проводками:

- положительный результат:

Дебет счета 61203 "Реализация (выбытие) ценных бумаг";

Кредит счета 70102 "Доходы, полученные по операциям с ценными бумагами";

- отрицательный финансовый результат:

Дебет счета 70204 "Расходы по операциям с ценными бумагами";

Кредит счета 61204 "Реализация (выбытие) ценных бумаг".

Мена векселей третьих лиц проводится в соответствии с требованиями гражданского законодательства. В бухгалтерском учете мена векселей третьих лиц может отражаться с использованием счетов 612 "Реализации (выбытия) имущества". Стоимость меняемых векселей устанавливается договором мены. Равноценность обмениваемых векселей может устанавливаться сторонами договором мены независимо от вексельных сумм, указанных в векселях и сроков платежа. Даты отражения в учете получения передачи обмениваемых векселей должны соответствовать датам составляемых сторонами сделки актов приема передачи.

Финансовые результаты при проведении мены возникают в том случае, когда по договору мены обмениваемые векселя признаются неравноценными, а сторона, получившая вексель, стоимость которого меньше, чем установленная договором мены стоимость переданного векселя, не получает оплату разницы стоимостей (компенсацию неравноценно обмениваемых векселей в денежной форме). По соглашению сторон обязательство может быть прекращено предоставлением отступного, в том числе векселя. Соглашение об отступном, как правило, заключается после истечения указанного в обязательстве срока платежа.

Учет приобретенных в порядке отступного векселей отражается проводкой:

Дебет счетов по учету векселей, на величину стоимости векселя, равной величине прекращаемых обязательств

Кредит по учету прекращаемых обязательств клиента, на величину прекращаемых обязательств.

Предъявление векселей к платежу

Порядок проведения кредитными организациями платежей по векселям наличными деньгами определяется отдельными нормативными актами Банка России.

При проведении платежа по векселю в безналичной форме, выписка по банковскому счету векселедержателя, подтверждающая факт получения платежа по векселю является основанием для списания векселя с баланса векселедержателя.

При полном или частичном отказе векселедателя по простому векселю или акцептанта по переводному векселю оплатить сумму задолженности по векселю, векселедержатель может обратить свой иск к лицам, обязанным по векселю, с требованием о полном или частичном платеже по векселю.

Передача векселя к платежу в депозитарном учете векселедержателя сопровождается списанием векселя с активного счета 98000 "Ценные бумаги на хранении в депозитарии" на активный счет 98020 "Ценные бумаги в пути, на проверке, на переоформлении".

Если в акте приема передачи векселей (или ином документе, составленном в письменной форме) векселедержателем и векселедателем (плательщиком) определено, что векселя векселедателем (плательщиком) принимаются к платежу, то для векселедателя данный документ является основанием для списания векселей с депозитарного учета. Списание векселей, переданных к платежу, с балансового учета векселедателя производится в день поступления денежных средств на его счета по учету денежных средств и на основании выписок по счетам депо. Если в акте приема передачи векселей (или ином документе, составленном в письменной форме) векселедержателем и векселедателем (плательщиком) определено, что векселя векселедателем (плательщиком) принимаются к проверке и, в случае подтверждения их подлинности, последующей оплате, то для векселедержателя данный документ не является основанием для списания векселей с депозитарного учета. С балансового учета векселедержателя векселя, переданные к проверке и платежу, списываются одновременно со списанием с депозитарного учета в день поступления денежных средств на счета по учету денежных средств.

При неспособности плательщика по векселю полностью или частично оплатить обязательства по векселю, предъявленному к оплате, по взаимному соглашению сторон вексельное обязательство может быть прекращено в порядке, установленном гражданским законодательством.

При не предъявлении к платежу векселедержателем учтенного векселя третьего лица, срок платежа по которому наступил, учет таких векселей осуществляется на счетах 51209 51909 "Векселя не оплаченные в срок и не опротестованные". Перенос векселя со "срочных" счетов на счета 51209 51909 "Векселя не оплаченные в срок и не опротестованные" осуществляется векселедержателем в конце рабочего дня, определенного в векселе в как срок (дата) платежа.

Учет, хранение и уничтожение бланков векселей

Полученные от полиграфического предприятия бланки векселей хранятся кредитными организациями в хранилище ценностей. При этом бланки векселей учитываются по дебету лицевого счета "Бланки векселей для выдачи" внебалансового счета 90701 "Бланки собственных ценных бумаг для распространения" в корреспонденции со счетом N 99999 в условной оценке 1 рубль за 1 бланк.

Передача кредитной организацией бланков векселей своим филиалам под отчет осуществляется по описи и отражается по дебету лицевого счета "Бланки векселей, отосланные и выданные под отчет" внебалансового счета 90705 "Бланки, сертификаты, ценные бумаги, отосланные и выданные под отчет" в корреспонденции со счетом 90701 "Бланки собственных ценных бумаг для распространения" в условной оценке 1 рубль за 1 бланк.

Аналогичными бухгалтерскими проводками оформляется выдача бланков сотрудникам кредитной организации для оформления векселя.

На основании ответных документов или извещений от филиалов о получении и оприходовании бланков векселей кредитная организация списывает такие бланки со счета 90705 "Бланки, сертификаты, ценные бумаги, отосланные и выданные под отчет" в корреспонденции со счетом N 99999 "Счет для корреспонденции с активными счетами при двойной записи" в условной оценке 1 рубль за 1 бланк.

Филиалы, получившие от головной кредитной организации бланки векселей, отражают их по дебету лицевого счета "Бланки векселей для выдачи" внебалансового счета 90701 "Бланки собственных ценных бумаг для распространения" в корреспонденции со счетом N 99999 в условной оценке 1 рубль за 1 бланк.

Испорченные и дефектные бланки, а также бланки, которые не будут больше использоваться для выдачи векселей, списываются со счета 90701 "Бланки собственных ценных бумаг для распространения" в корреспонденции с внебалансовым счетом 90702 "Бланки собственных ценных бумаг для уничтожения". По кредиту счета 90702 "Бланки собственных ценных бумаг для уничтожения" проводятся суммы уничтоженных бланков векселей в корреспонденции со счетом N99999.

Способ, порядок и процедура уничтожения бланков векселей определяются в соответствии с регламентом банка.

Газэнергопромбанк выпустил процентный вексель ценой 1000 ед. В день возникновения обязательства (оплаты векселя):

Д - т сч. 202 02, к/с, р/с,423,

К - т сч. 523 ХХ 1000

Д - т сч. 999 99,

К - т сч. 907 01 1

Начисление процентов за день по окончания обращения (на пример,20 ед. ):

Д - т сч. 525 02,

К - т сч. 525 01 20

Перенос суммы векселя на счет исполнения:

Д - т сч. 523 ХХ,

К - т сч. 524 06 1000

Перенос процентов на счет исполнения:

Д - т сч. 525 01,

К - т сч. 524 06 20

Предъявление векселя к погашению:

Д - т сч. 907 04,

К - т сч. 999 99 1000

Погашение векселя:

Д - т сч. 524 06,

К - т сч. 202 02, к/с, р/с,423 1020

Д - т сч. 702 04,

К - т сч. 525 02 20

Д - т сч. 999 99,

К - т сч. 907 04 1000

Банк выпускает дисконтный вексель номиналом 1000 ед. И реализует его за 800 ед.

Д - т сч. 202 02, к/с, р/с,423,

К - т сч. 523 ХХ 800

Д - т сч. 525 02,

К - т сч. 523 ХХ 200

За день до погашения:

Д - т сч. 523 ХХ,

К - т сч. 524 06 1000

Погашение векселя:

Д - т сч. 907 04,

К - т сч. 999 99 1000

Д - т сч. 524 06,

К - т сч. 202 02, к/с, р/с,423 1000

Д - т сч. 702 04,

К - т сч. 525 02 200

Д - т сч. 999 99,

К - т сч. 907 04 1000

Если вексель выкупается для погашения досрочно, к примеру за 950 ед., то проводки в день операции будут следующие:

Д - т сч. 907 04,

К - т сч. 999 99 1000

Д - т сч. 523 ХХ,

К - т сч. 202 02, к/с, р/с 423 950

Д - т сч. 702 04,

К - т сч. 525 02 150

Д - т сч. 523 ХХ,

К - т сч. 525 02 50

Д - т сч. 999 99,

К - т сч. 907 04 1000

Формирование резерва по учтенным векселям осуществляется отдельно по каждому векселю:

Дебет счета 70209 "Другие расходы";

Резерв на возможные потери по учтенным векселям используется только на покрытие не погашенной задолженности по основному долгу (счета 51208 - 51908, 51209 - 51909).

Резерв, созданный под векселя в соответствии с указаниями Банка России от 28.01.02 г. N 1103-У уменьшает налогооблагаемую базу налога на прибыль.

3 Аудит операций ЗАО «Газэнергопромбанк» с ценными бумагами

3.1 Аудит долговых обязательств

К долговым обязательствам, выпускаемыми кредитными организациями относятся: облигации, депозитные и сберегательные сертификаты, векселя. Начисленные в период обращения процентных (купонных) долговых ценных бумаг обязательства в бухгалтерском учете отражаются не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. При начислении обязательств по процентам (купонам) в расчет принимается величина процентной ставки (в процентах годовых) и фактическое число календарных дней в году (365 или 366 дней соответственно). Если период обращения ценной бумаги либо процентный (купонный) период приходятся на календарные годы с различным количеством дней (365 или 366 дней соответственно), то начисление процентов за дни, приходящиеся на календарный год с количеством дней 365, производится из расчета 365 календарных дней в году, а за дни, приходящиеся на календарный год с количеством дней 366, производится из расчета 366 календарных дней в году. Проценты начисляются за фактическое количество календарных дней в периоде обращения ценной бумаги либо в процентном (купонном) периоде. В балансе за последний рабочий день отчетного месяца подлежат отражению все обязательства, начисленные за отчетный месяц, в том числе за оставшиеся нерабочие дни, если последний рабочий день месяца не совпадает с его окончанием. При предъявлении территориальным учреждением Банка России в качестве меры по усилению надзора за деятельностью кредитной организации требований о предоставлении в оперативном порядке бухгалтерских балансов с периодичностью, установленной территориальным учреждением Банка России, начисленные проценты подлежат отражению в бухгалтерском учете в соответствии с установленной периодичностью представления бухгалтерских балансов. Нормативными актами Банка России могут быть установлены особенности в начислении обязательств для отдельных видов ценных бумаг или выплат (процент, купон, дисконт). При начислении обязательств программным путем должно быть обеспечено ежедневное начисление в разрезе:

государственных регистрационных номеров облигаций и выпусков;

серии и номеров депозитного или сберегательного сертификата, каждого векселя.

Счета раздела 5 Плана бухгалтерского учета подраздела ВЫПУЩЕННЫЕ БАНКАМИ ЦЕННЫЕ БУМАГИ предназначены для учета: операций, связанных с выпуском банком долговых ценных бумаг; обязательств, закрепленных выпущенными банком ценными бумагами; операций, связанных с погашением ценных бумаг и закрепленных ими обязательств. Счета 520 "Выпущенные облигации", 521 "Выпущенные депозитные сертификаты", 522 "Выпущенные сберегательные сертификаты", N 523 "Выпущенные векселя и банковские акцепты" предназначены для учета номинальной стоимости выпущенных кредитной организацией долговых ценных бумаг (долговых обязательств) по срокам погашения. Счета пассивные.

Следует проверить правильность и своевременность отражения операций по счетам 2го порядка по срокам: до востребования, со сроком погашения до 30 дней, со сроком погашения от 31 до 90 дней, со сроком погашения от 91 до 180 дней, со сроком погашения от 181 дня до года, со сроком погашения свыше года до 3 лет, со сроком погашения свыше 3 лет.

Особой проверке подлежит аудит правомочности и своевременности переноса выпущенных банком долговых ценных бумаг с истекшим сроком обращения на счета по учету обязательств по выпущенным ценным бумагам к исполнению.

По кредиту счетов 520, 521, 522, 523 проверяется отражение номинальной стоимости выпущенных кредитной организацией долговых ценных бумаг при их продаже в корреспонденции с корреспондентскими счетами, счетом кассы, расчетными счетами клиентов. Если долговые ценные бумаги продаются по цене ниже их номинальной стоимости, то проверяется и рассчитывается правильность отражения разницы между номинальной стоимостью и фактической ценой продажи, а также правильность и своевременность отражения суммы дисконта по дебету счета 52502 по учету предстоящих выплат по процентам, купонам и дисконтам по выпущенным ценным бумагам

Производится аудит своевременности и полноты списания по дебету счетов 520, 521, 522, 523 номинальной стоимостм выпущенных кредитной организацией ценных бумаг: - при их выкупе у владельцев до наступления срока погашения с целью погашения или перепродажи в корреспонденции с корреспондентскими счетами, расчетными (текущими) счетами клиентов, счетами вкладов (депозитов) физических лиц, счетом кассы (если владелец является физическим лицом);

- при наступлении срока погашения в корреспонденции с соответствующими счетами 524 учета обязательств по выпущенным ценным бумагам к исполнению .

Проверяется правильность расчета и своевременность списания по дебету счетов учета выпущенных облигаций и выпущенных векселей и банковских акцептов , а также суммы дисконта в части, не выплачиваемой при досрочном выкупе ценной бумаги, в корреспонденции со счетом учета предстоящих выплат по процентам, купонам и дисконтам по выпущенным ценным бумагам либо со счетом по учету расходов или доходов банка (метод "начислений").

Проверяется правильность оформления лицевых счетов в аналитическом учете: - по облигациям в разрезе государственных регистрационных номеров и выпусков;- по депозитным и сберегательным сертификатам в разрезе серий и номеров; - по векселям - по каждому векселю.

Особое значение имеет аудит правильности ведения счета N 524 "Обязательства по выпущенным ценным бумагам к исполнению": учета обязательств банка, закрепленных выпущенными им долговыми ценными бумагами и подлежащими исполнению по истечении срока обращения (счета N N 52401 - 52406), а также сумм, подлежащих выплате по процентам (купонам), по истечении процентного (купонного) периода по обращающимся облигациям (счет N 52407), правильности и своевременности переноса на данные счета обязательств по долговым ценным бумагам( который должен осуществляться в конце последнего рабочего дня, предшествующего дате погашения ценной бумаги либо дате очередной выплаты по процентам (купонам) без всяких исключений ), а также правильность бухгалтерских проводок.

По кредиту следующих счетов проводятся: - по счетам N N 52401, 52403, 52404, 52406 - номинальная стоимость векселей, облигаций и суммы вкладов, удостоверенных депозитными и сберегательными сертификатами, в корреспонденции со счетами учета выпущенных долговых ценных бумаг по срокам погашения.

По кредиту счета N 52406 также проводятся суммы процентов, подлежащие выплате по векселям сверх номинальной стоимости, в корреспонденции со счетом учета обязательств банка по процентам и купонам по выпущенным ценным бумагам, со счетом по учету предстоящих выплат по процентам, купонам и дисконтам по выпущенным ценным бумагам либо со счетом по учету расходов банка ("метод начислений");

- по счетам N N 52402 и 52405 - суммы процентов, подлежащие выплате по процентным долговым обязательствам по истечении срока обращения, в корреспонденции со счетом учета обязательств банка по процентам и купонам по выпущенным ценным бумагам, со счетом по учету предстоящих выплат по процентам, купонам и дисконтам по выпущенным ценным бумагам либо со счетом по учету расходов банка ("метод начислений").

По кредиту счета N 52402 также проводятся суммы процентов и купонов, которые по каким-либо причинам не были выплачены до истечения срока обращения облигации, в корреспонденции со счетом учета обязательств по выплате процентов и купонов по окончании процентного (купонного) периода по обращаемым облигациям.

По дебету счетов N N 52401 - 52406 списываются суммы, выплачиваемые по ценным бумагам, в корреспонденции с корреспондентскими счетами, расчетными (текущими) счетами клиентов, счетами вкладов (депозитов) физических лиц, счетом кассы (если владельцем является физическое лицо).

Проверяется правильность оформления и ведения аналитического учета, который должен вестись:

на счете N 52401 - в разрезе государственных регистрационных номеров и выпусков облигаций;

на счете N 52402 - в разрезе государственных регистрационных номеров, выпусков облигаций и каждого процентного (купонного) периода;

на счетах N N 52403 - 52405 - в разрезе серий и номеров депозитных и сберегательных сертификатов;

на счете 52406 - по каждому векселю.

Важное значение имеет проверка правильности расчета и своевременности учета по счету N 52407 "Обязательства по выплате процентов и купонов по окончании процентного (купонного) периода по обращающимся облигациям", где учитываются суммы периодических выплат процентов (погашения купонов), если они осуществляются в течение срока обращения облигаций.

По кредиту счета должны отражаться суммы, подлежащие выплате за соответствующий процентный (купонный) период, в корреспонденции со счетом учета обязательств банка по процентам и купонам по выпущенным ценным бумагам, счетом по учету предстоящих выплат по процентам, купонам и дисконтам по выпущенным ценным бумагам либо счетом по учету расходов банка ("метод начислений").

По дебету счета списываются:

- выплаченные суммы в корреспонденции с корреспондентскими счетами, расчетными (текущими) счетами клиентов, счетами вкладов (депозитов) физических лиц, счетом кассы (если владельцем является физическое лицо);

- суммы, которые по каким-либо причинам не были выплачены до истечения срока обращения, в корреспонденции со счетом по учету обязательств по процентам и купонам по облигациям с истекшим сроком обращения.

Проверка ведения аналитического учета должна показать, что он ведется в разрезе государственных регистрационных номеров, выпусков и каждого процентного (купонного) периода.

Особое значение имеет обязательная проверка операций по счету N 525 "Прочие счета по операциям с выпущенными ценными бумагами, где учитываются обязательства по процентам и купонам, начисляемые в течение срока обращения долговых ценных бумаг либо в течение процентного (купонного) периода и предстоящих выплат по этим обязательствам, а также дисконтам. При этом обязательной проверке подлежит проверка как счета N 52501 - пассивного, так и счета N 52502 - активного. На этих счетах отражаются обязательства банка по процентам и купонам по выпущенным ценным бумагам (пассивный счет 52501) и предстоящие выплаты по процентам, купонам и дисконтам по выпущенным ценным бумагам (активный счет 52502)

По кредиту счета N 52501 должны учитываться суммы обязательств банка по начисленным процентам и купонным выплатам в корреспонденции со счетом 52502 по учету предстоящих выплат по процентам, купонам и дисконтам по выпущенным ценным бумагам или со счетом по учету расходов банка ("метод начислений").

По дебету счета N 52501 суммы начисленных обязательств списываются:

- при окончании срока обращения ценной бумаги в корреспонденции со счетом учета обязательств банка по процентам и купонам по облигациям с истекшим сроком обращения 52402 , счетом учета процентов, удостоверенных сберегательными и депозитными сертификатами 52405, счетом учета векселей с истекшим сроком обращения 52406;

- при окончании процентного (купонного) периода в корреспонденции со счетом по учету обязательств по выплате процентов и купонов по окончании процентного (купонного) периода по обращающимся облигациям 52407 . Если окончание очередного периода совпадает с окончанием срока обращения облигации, то начисленные обязательства переносятся непосредственно на счет учета обязательств банка по процентам и купонам по облигациям с истекшим сроком обращения 52402.

По дебету счета N 52501 списываются также излишне начисленные суммы при досрочном погашении ценных бумаг в корреспонденции со счетом предстоящих выплат по процентам, купонам и дисконтам по выпущенным ценным бумагам 52502 либо со счетами по учету расходов 70204 или доходов 70102 банка ("метод начислений").

Проверка правильности организации аналитического учета по счету N 52501 ведется по лицевым счетам, открываемых:

- по облигациям в разрезе государственных регистрационных номеров и выпусков;

- по депозитным и сберегательным сертификатам в разрезе серий и номеров;

- по векселям - по каждому векселю.

По дебету счета N 52502 должны отражаться суммы:

- начисленных процентов и купонных выплат в корреспонденции со счетом по учету обязательств банка по процентам и купонам по выпущенным ценным бумагам 524;

- дисконта в корреспонденции со счетами учета номинальной стоимости выпущенных ценных бумаг 520,521, 522, 523.

По кредиту счета N 52502 отражаются суммы:

- процентов, купонов и дисконта при погашении ценных бумаг и купонов либо выплате процентов, в корреспонденции со счетами по учету расходов 70204;

- излишне начисленные или не выплачиваемые при досрочном погашении ценных бумаг, в корреспонденции со счетом по учету обязательств банка по процентам и купонам по выпущенным ценным бумагам 524, либо со счетами учета номинальной стоимости выпущенных ценных бумаг по срокам погашения 520, 521, 522, 523.

Аналитический учет по счету N 52502 должен вестись на отдельных лицевых счетах по видам ценных бумаг и выплат (процентов, купонов и дисконта).

3.2 Аудит учета ценных бумаг и выплаты процентов

Важным направлением аудита является проверка правильности отражения учета бланков выпущенных банком ценных бумаг по внебалансовым счетам 90701, 90702, 90703,90704, 90705.

Бланки выпускаемых кредитной организацией долговых обязательств являются бланками строгой отчетности и должны учитываться на активном внебалансовом счете 90701 «Бланки собственных ценных бумаг для распространения» По дебету отражаются поступившие для реализации долговые обязательства; по кредиту бланки реализованных обязательств, предназначенных для продажи в корреспонденции со счетом 99999. Бланки учитываются в условной оценке 1 рубль за бланк.

На счете 90702 "Бланки собственных ценных бумаг для уничтожения" должны учитываться полученные для уничтожения бланки ценных бумаг. Бланки учитываются в условной оценке 1 рубль за один бланк.По дебету проводятся суммы подлежащих уничтожению бланков ценных бумаг, испорченных и дефектных, а также не выпущенных в обращение, в корреспонденции со счетами N N 90701 и 90705 «Бланки, сертификаты, ценные бумаги, отосланные и выданные под отчет». По кредиту счета списываются суммы уничтоженных бланков ценных бумаг в корреспонденции со счетом N 99999.

На счете N 90702 кредитная организация может открывать необходимое количество лицевых счетов. Способ, порядок и процедура уничтожения бланков ценных бумаг определяется самой кредитной организацией и должны быть закреплены в учетной политике банка и внутренней инструкцией .

Счет 90703 «Выкупленные до срока погашения собственные ценные бумаги для перепродажи» предназначен для учета собственных ценных бумаг, выкупленных до срока их погашения (до окончания сроков обращения ценных бумаг, указанных в условиях их выпуска) с целью перепродажи. Учет должен вестись по номинальной стоимости.

По дебету счета проводятся суммы собственных ценных бумаг банка в момент их выкупа при одновременном списании с соответствующих балансовых счетов по учету выпущенных банками ценных бумаг - в корреспонденции со счетом N 99999.

По кредиту счета списываются суммы:

перепроданных собственных ценных бумаг с одновременным их отражением на соответствующих балансовых счетах по учету выпущенных банками ценных бумаг - в корреспонденции со счетом N 99999;

нереализованных выкупленных собственных ценных бумаг при их погашении - в корреспонденции со счетом N 90702.

В аналитическом учете должны вестись отдельные лицевые счета по видам и выпускам ценных бумаг.

Счет N 90704 "Собственные ценные бумаги, предъявленные для погашения предназначен для учета выпущенных кредитной организацией ценных бумаг и купонов, предъявленных для погашения. Учет ведется по номинальной стоимости ценной бумаги или сумме купона, подлежащих погашению. По дебету счета проводятся суммы номинала ценных бумаг и купонов, предъявленных для погашения, в корреспонденции со счетом N 99999.

По кредиту счета списываются суммы погашенных ценных бумаг и купонов в корреспонденции со счетом N 99999, с одновременным списанием с соответствующих балансовых счетов.

Аналитический учет должен вестись на лицевых счетах по каждой ценной бумаге или купону, предъявленной(ому) к погашению.

Счет N 90705 "Бланки, сертификаты, ценные бумаги, отосланные и выданные под отчет" предназначен для учета сертификатов, бланков и ценных бумаг, находящихся в пути, отосланных в подведомственные учреждения и выданных под отчет. Учет ценных бумаг и сертификатов ведется по номинальной стоимости, бланков - в условной оценке 1 рубль за 1 бланк. По дебету счета проводятся суммы сертификатов, бланков и ценных бумаг, находящихся в пути, отосланных в подведомственные учреждения и выданных под отчет, в корреспонденции со счетами N N 90701, 90801, 90802, 90803, 90805.

По кредиту счета списываются суммы:

полученных и оприходованных подведомственными учреждениями сертификатов, бланков и ценных бумаг на основании ответных документов или извещений об этом - в корреспонденции со счетом N 99999;

бланков распространенных подотчетными лицами ценных бумаг - на основании представленных авансовых отчетов, в корреспонденции со счетом N 99999.

Аналитический учет должен вестись на лицевых счетах, открываемых в разрезе сертификатов, бланков и ценных бумаг адресатам, которым они отправлены, и подотчетным лицам, которым они выданы.

Аудит бухгалтерских операции по начислению и выплате процентов, причитающихся по сертификату, осуществляется на основании сверки распоряжения (внутреннего документа банка) соответствующего структурного подразделения банка (филиала) бухгалтерскому подразделению банка, подписанного должностным лицом банка (филиала и фактической операции. В распоряжении указываются серия и номер сертификата, содержание операций, а также суммы для отражения в бухгалтерском учете.

Проценты на сумму сертификата исчисляются со дня, следующего за датой поступления вклада (депозита) в кредитную организацию, по день, предшествующий дате востребования суммы вклада (депозита), указанной в сертификате при его выдаче, включительно. При этом за базу берется фактическое число календарных дней в году (365 или 366 дней соответственно) и величина процентной ставки (в процентах годовых), указанной на бланке сертификата. Если дни периода начисления процентов по сертификату приходятся на календарные годы с различным количеством дней (365 и 366 дней соответственно), то начисление процентов за дни, приходящиеся на календарный год с количеством дней 365, производится из расчета 365 календарных дней в году, а за дни, приходящиеся на календарный год с количеством дней 366, производится из расчета 366 календарных дней в году.

Расчет процентов может осуществляться как по формулам простых, так и сложных процентов. Если в условиях выпуска сертификатов не указывается способ начисления процентов, то расчет и проверка аудитором правильности их начисления осуществляется по формуле простых процентов.

PRP = P х I х t/K, где

P - номинальная стоимость сертификата;

I - процентная ставка по сертификату (% годовых);

t - количество дней начисления процентов по сертификату (срок сертификата);

K - количество дней в календарном году (365 или 366);

PRP - сумма процентов, причитающихся к выплате.

Формула для аудитора для расчета суммы процентов за текущий отчетный период (для формулы простых процентов):

PRP = P х I х m/K - Pпред, где m - количество дней начисления процентов по сертификату с даты внесения вклада (депозита) по день окончания текущего отчетного периода включительно;