1. Понятие и структура общественного сектора

| Вид материала | Документы |

- 1. Понятие и структура общественного сектора (далее – ос), 1689.07kb.

- Темы курсовых и выпускных квалификационных работ Направление: экономика общественного, 412.82kb.

- Учебно-методический комплекс дисциплины «Экономика общественного сектора. Часть Финансы, 172.71kb.

- Программы фка, 2011 Раздел Экономическая теория общественного сектора. Бюджетная система, 40.23kb.

- Тематика рефератов, докладов, научных исследований публикаций по курсу «Экономика общественного, 23.51kb.

- Примерная программа наименование дисциплины: Экономика общественного сектора Рекомендуется, 330.11kb.

- Рабочая программа дисциплины (модуля) Экономика общественного сектора, 549.18kb.

- Лекции №1 13 учебного курса "Экономика общественного сектора", 1799.23kb.

- Государственный образовательный стандарт среднего профессионального образования: понятие,, 38.95kb.

- Бизнес-модели российских банков: типология, структура, приверженность выбору, 46.93kb.

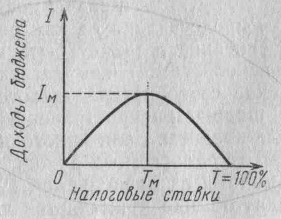

| 43. Виды и функции налогов. Функции: во-первых, фискальную как способ мобилизации финансовых ресурсов в государственный бюджет; во-вторых, распределительную, с помощью которой осуществляется перераспределение доходов между группами населения, территориями, сферами производства, между настоящим и будущими поколениями людей, между текущим потреблением и накоплением; в-третьих, стимулирующую, антицикличную и антиинфляционную -с помощью дифференцированных налоговых льгот и снижения верхних (маргинальных) налоговых ставок создаются стимулы к труду и предпринимательской деятельности, а также обеспечивается экономическая заинтересованность в увеличении объемов производства, его обновлении, проведении НИОКР; налоги также выполняют роль встроенных автоматических стабилизаторов, нацеленных на увязку налоговых поступлений в связи с изменением экономической конъюнктуры; в-четвертых, социально-воспитательную: высокие акцизные налоги на вино-водочные изделия и табак активно воздействуют на формирование здорового образа жизни; а освобождение от налогов и предоставление налоговых льгот учреждениям социально-культурной сферы призвано способствовать увеличению культурно-образовательного потенциала общества, укреплению его нравственного здоровья; в-пятых, контрольно-учетную, т. е. учета доходов предприятий и групп населения, объемов и структуры производства, движения финансовых потоков. Виды: Ведущее место в налоговых поступлениях занимают подоходные налоги. Это прежде всего налог на индивидуальные доходы (индивидуальный подоходный налог). Система индивидуального подоходного налогообложения предусматривает три «магических» элемента: необлагаемый минимум доходов, размер которого должен соответствовать прожиточному минимуму, минимальные и максимальные налоговые ставки (предельные, маргинальные налоговые ставки) и налоговая шкала, предусматривающая количество групп налоговых ставок и разный режим их градации — прогрессивный, пропорциональный и регрессивный. (В Российской Федерации необлагаемый налогом минимум равен минимальной месячной заработной плате, размер которой меньше прожиточного минимума. Поскольку необлагаемый минимум в цивилизованном мире Жестко привязан к прожиточному минимуму и представляет собой экономический и правовой гарант права человека на жизнь, то отказ от него — грубейшее нарушение прав человека.) Разновидностью подоходного налога является налог на прибыль корпораций (корпорационный налог). Вторую группу современных налогов составляют налоги на потребление товаров и услуг, К ним относятся специальные потребительские налоги: акцизный налог (налог на вино-водочные изделия, табак, кофе, ювелирные изделия) и таможенные пошлины. (Существуют три модели кооперационного налогообложения. Первая, классическая (применяется в Швейцарии, США, Голландии, Швеции), предусмататривает установление налога на прибыль корпорации без деления на распределяемую и нераспределяемую. В таком случае не исключается двойное Налогообложение: акционер выплачивает налог в виде индивидуального и Корпорационного налогов. Другой моделью, применяемой в ФРГ, является Модель разграничения распределяемой и нераспределяемой прибыли корпорации и установление разных налоговых ставок с последующим зачетом выполненных налоговых обязательств акционера при выплате индивидуального Подоходного налога. Промежуточной моделью между вышеуказанными системами является модель корпорационного налога в Великобритании и во Франции.) Широкое распространение получил общий потребительский налог, который взимается один раз на стадии продажи товаров (налог на продажу, налог с оборота). Общий потребительский налог может взиматься на разных стадиях производства и реализации товаров — это так называемый налог на добавленную стоимость (НДС). Он устанавливается на стоимость, добавленную к покупаемому сырью, материалам и другим изделиям в результате производственной деятельности. Третью группу налогов составляют налоги на имущество и собственность. Налоги на владение имуществом дополняются налогами на передачу имущества, т. е. налогами на наследство и дары. Все сделки по передаче земельных участков, по вложениям инвестиций в частные компании облагаются так называемыми регистрационными налогами, сделки с обращением ценных бумаг, векселей, облигаций и требующие нотариального оформления, являются объектом обложения гербовым налогом. Четвертую группу налогов составляет множество специальных налогов целевого назначения - экологический налог, налог на собак, налог на охрану от пожаров, промысловый налог, дорожный налог и т. д. К особой группе налогов относятся налоги, взимаемые с доходов для финансирования системы социального обеспечения и социального страхования. Речь идет о социальных платежах в пенсионный фонд и фонды медицинского страхования, фонды занятости и т. д. 46.Эффективность налоговой системы. Эффективность налоговой системы выражается отношением налоговых поступлений к налоговым затратам. Она тем выше, чем больше налоговые поступления по отношению к налоговым затратам (издержки). Существуют два концептуальных подхода к реализации принципа эффективности в налоговой политике. Первый подход принято называть нейтралистическим. Он предусматривает уменьшение налоговой ставки и расширение налоговой базы без использования налоговых льгот, с тем чтобы свести к минимуму влияние налоговой системы на экономические решения налогоплательщика как потребителя, инвестора и предпринимателя и дать свободу действия рыночным силам. Профессор экономического факультета Южно-Калифорнийского университета (г. Лос-Анджелес) Артур Лаффер предложил график, описывающий зависимость налоговых поступлений от налоговой ставки. В представленном графике Лаффера T обозначает налоговые ставки, I — доходы бюджета. T меняется от 0 до 100%. График иллюстрирует зависимость доходов бюджета от прогрессивности налогообложения. До определенного предела Тм повышение налоговой ставки увеличивает (при замедлении темпов) налоговые поступления в бюджет, за его пределами налоговая база сужается, идет подрыв экономических стимулов и расширяется пространство для уклонения от уплаты на логов. В  торой подход к эффективности принято называть интервенционистским. Он предполагает дифференциацию налогов, использование многочисленных налоговых льгот при высоких общих налоговых ставках. Этот подход предусматривает целенаправленное стимулирование соответствующих видов экономической деятельности. В практике налогообложения принято выделять следующие группы налоговых льгот: вычеты из облагаемого налогом дохода (налоговые скидки), налоговые кредиты, отсрочки и полное или частичное освобождение от налогообложения. Структура налоговых льгот соответствует сложившемуся порядку расчета налоговых платежей. В соответствии с налоговым законодательством из валовой выручки хозяйствующего субъекта вычетаются текущие материальные затраты, расходы на заработную плату и расходы на оперативную хозяйственную деятельность в установленных законом пределах (в частности, представительские расходы, оплата процентов по ранее принятым финансовым обязательствам, расходы на рекламу и т. д.), а также производимые отчисления по соответствующим нормативам (лимитам) в амортизационные фонды и в другие различные фонды (в фонды риска, на обесценивание товарных запасов и т. д.). Вторым видом широко распространенных налоговых льгот являются налоговые кредиты. Если налоговые скидки представляют собой вычеты из облагаемого дохода, то налоговый кредит представляет вычеты из начисляемой суммы налога. Налоговый кредит обычно применяется для увеличения вертикальной справедливости при применении налога на продажу-который рассматривается как весьма эффективный, но вместе с тем регрессивный налог. В связи с большей долей затрат низкодоходных групп на предметы первой необходимости налоговый кредит предоставляется в расчете на одного взрослого и одного ребенка, одинокая мать имеет право на получение налогового кредита на одного взрослого и одного ребенка. Широко применяется налоговый кредит в виде процентной скидки суммы налога на инвестиции и затраты на научные исследования. Третий вид льгот представляет собой отсрочку уплаты налогов (налоговые каникулы). При высоком уровне процентных ставок отсрочка уплаты налога практически ведет к полному освобождению от налогов. Это дает возможность вложить средства, которые получены в результате отсрочки от обложения налогом, в капитализированные доходы (например, в облигации, акции и в другие ценные бумаги) и получать за соответствующий период сверх вложенной суммы необходимые поступления. К четвертому виду льгот относятся частичное и полное освобождение дохода от обложения. Частичное освобождение дохода может быть произведено абсолютно в виде вычетов определенной суммы и относительно в виде снижения налоговой ставки. торой подход к эффективности принято называть интервенционистским. Он предполагает дифференциацию налогов, использование многочисленных налоговых льгот при высоких общих налоговых ставках. Этот подход предусматривает целенаправленное стимулирование соответствующих видов экономической деятельности. В практике налогообложения принято выделять следующие группы налоговых льгот: вычеты из облагаемого налогом дохода (налоговые скидки), налоговые кредиты, отсрочки и полное или частичное освобождение от налогообложения. Структура налоговых льгот соответствует сложившемуся порядку расчета налоговых платежей. В соответствии с налоговым законодательством из валовой выручки хозяйствующего субъекта вычетаются текущие материальные затраты, расходы на заработную плату и расходы на оперативную хозяйственную деятельность в установленных законом пределах (в частности, представительские расходы, оплата процентов по ранее принятым финансовым обязательствам, расходы на рекламу и т. д.), а также производимые отчисления по соответствующим нормативам (лимитам) в амортизационные фонды и в другие различные фонды (в фонды риска, на обесценивание товарных запасов и т. д.). Вторым видом широко распространенных налоговых льгот являются налоговые кредиты. Если налоговые скидки представляют собой вычеты из облагаемого дохода, то налоговый кредит представляет вычеты из начисляемой суммы налога. Налоговый кредит обычно применяется для увеличения вертикальной справедливости при применении налога на продажу-который рассматривается как весьма эффективный, но вместе с тем регрессивный налог. В связи с большей долей затрат низкодоходных групп на предметы первой необходимости налоговый кредит предоставляется в расчете на одного взрослого и одного ребенка, одинокая мать имеет право на получение налогового кредита на одного взрослого и одного ребенка. Широко применяется налоговый кредит в виде процентной скидки суммы налога на инвестиции и затраты на научные исследования. Третий вид льгот представляет собой отсрочку уплаты налогов (налоговые каникулы). При высоком уровне процентных ставок отсрочка уплаты налога практически ведет к полному освобождению от налогов. Это дает возможность вложить средства, которые получены в результате отсрочки от обложения налогом, в капитализированные доходы (например, в облигации, акции и в другие ценные бумаги) и получать за соответствующий период сверх вложенной суммы необходимые поступления. К четвертому виду льгот относятся частичное и полное освобождение дохода от обложения. Частичное освобождение дохода может быть произведено абсолютно в виде вычетов определенной суммы и относительно в виде снижения налоговой ставки.48. Справедливость прямого и косвенного налогообложения. Все налоги могут быть сгруппированы в два вида — прямые и косвенные. К прямым относятся налоги, которые устанавливаются на доход и собственность, к косвенным — налоги, объектом которых служат хозяйственный оборот или отдельные товары, т. е. налоги на обращение и потребление. Если прямые налоги налогоплательщики уплачивают непосредственно из своих доходов, то косвенные налоги перекладываются на потребителей. Соотношение прямых налогов (без учета социальных платежей) к косвенном в высокоразвитых странах мира составляет примерно 1,5/1; Так, в 1990 г. это соотношение в США составляло 1,7: 1, в Швеции—1,4: 1, в Швейцарии — 2,0 : 1, в Канаде — 1,3 : 1. В настоящее время подоходные налоги и в целом прямые налоги в странах с развитой рыночной экономикой занимают ведущее место в общих налоговых поступлениях. Историческая эволюция налоговой системы свидетельствует об определенных закономерностях в развитии прямых и косвенных налогов, а следовательно, об изменениях соотношения между ними. На развитие налоговой системы сильное влияние оказывают экономические процессы и прежде всего уровень развития экономики. При сильном развитии натурального, квазинатурального хозяйства и замкнутости рынка получают широкое развитие традиционные прямые налоги (натуральные налоги на землю, скот и т. д.) и преобладает использование косвенных налогов, например, таможенных пошлин. С развитием рыночных отношений усиливается роль акцизных налогов и налога на продажу. XX в. характеризуется резким возрастанием роли прямых, подоходных налогов. Возникшие в начале века корпоративные формы организации производства породили такую разновидность подоходного налога, как налог на прибыль корпорации. Например, в США в течение большей части довоенных лет налоги на прибыль корпораций превышали поступления от индивидуальных подоходных налогов. Вплоть до 1968 г. здесь в общих доходах федерального бюджета поступления налогов на прибыль корпораций занимали второе место, только в 70-е и 80-е гг. в связи с ростом социальных платежей корпорационный налог оказался отодвинутым на третье место. Система подоходных налогов включает механизм автоматических стабилизаторов, быстро реагирующих на изменение экономической ситуации и позволяющих сглаживать циклический характер развития современного производства. XX в. и особенно его вторая половина отмечены развитием индивидуального подоходного налога. Становление и развитие этого вида налога обусловлено не только экономическими факторами, но прежде всего социально-экономическими процессами. Преобладали тенденция к более равномерному распределению налогового бремени между разными слоями населения в соответствии с их платежеспособностью. (При определенных условиях прямой налог может превратиться в косвенный а косвенный — в прямой. Так, например, налог на прибыль корпорации как прямой налог на монопольном рынке через цену становится косвенным а косвенный налог — налог на добавленную стоимость — при его дифференциации с учетом потребительной стоимости товаров налогоплательщиков превращается в прямой.) Косвенное налогообложение регрессивно по отношению к доходам и социально несправедливо по отношению к бедным слоям населения. Косвенное налогообложение создает более благоприятные условия для инвестирования и сбережений, оно в большей степени, чем прямое налогообложение реализует принцип экономической эффективности. Косвенные налоги, в частности, налог на добавленную стоимость, активно выполняют роль встроенных автоматических стабилизаторов в рыночном хозяйстве, быстро реагирующих на изменение экономической ситуации и направленных на подавление инфляции. Косвенное налогообложение больше всего соответствует природе рыночного хозяйства. Оно нейтрализует вмешательство государства через налоговую политику в экономические процессы, обеспечивая анонимность, и как все рыночные отношения обладает свойством фетишизации, поскольку является скрытой формой налогов. В результате этого сопротивление косвенным налогам меньше, чем прямым, и нередко протест населения направлен против повышения цен, а не против увеличения налогов. Косвенные налоги в большей степени, чем прямые, выполняют фискальные функции налоговой системы. Их просто и быстро взимать, так как время реализации товара и уплаты налогов совпадает. Покупатель не может уклониться от уплаты налога с продажи, иначе ему просто не продадут товар. Косвенное налогообложение отвечает требованиям традиционного технократического подхода к установлению налогов как обязательным платежам государству, которые не требуют от последнего никаких ответных обязательств и общественного контроля за расходованием собранных налогов. Косвенные налоги в меньшей степени, чем прямые находятся под воздействием социально-политических процессов и в меньшей степени представляют собой демократический институт. Динамика косвенного налогообложения отражает процессы усиления или ослабления демократизации общества. Она нередко символизирует скрытые процессы бюрократизации общественного строя, отчуждения государства от граждан-налогоплательщиков. | 44. Основные принципы построения налоговой системы. Налоги включают все виды доходов, аккумулируемых государством на регулярной основе с помощью принадлежащего ему права принуждения. Налоговая система базируется на следующих основополагающих принципах: 1.Организационная простота. Налоговая система должна быть простой и понятной, этим достигаются две цели: минимизируются издержки на содержание налоговой системы; стимулируются регулярность и добросовестность налоговых отчислений частных лиц и организаций. 2.Гласность и открытость. Налоговая система вплотную связана с политическими процессами происходящими в стране, поэтому население должно понимать, что принесет изменение того или иного налога. (маркировка налогов). 3.Принцип гибкости. Это способность налога адекватно реагировать на динамику макроэкономических процессов, происходящих в стране. Гибкость налога предполагает адекватную направленность изменений и своевременность отклика. 4.Экономическая нейтральность - фактор, который учитывает влияние налога на сектор экономики лежащий вне общественного, т.е. вопрос о воздействии налогов на аллокацию ресурсов в сфере производства и поставки частных благ. По принципу эк. Нейтральности налоги делятся на искажающие и неискажающие. Искажающий налог - это такой налог, при введении которого экономический субъект принимает иное решение об аллокации ресурсов, чем до введения налога. Неискажающий налог такого влияния на экономику не оказывает. 5.Равенство обязательств. Означает, что дифференциация налогов не может осуществляться на основе имущественного благосостояния гражданина. Налогом должно облагаться во-первых производство, а во вторых потребление. Осуществляется на основе двух принципов: принцип получаемых выгод, указывает на различие в полезности действий государства для разных видов налогоплательщиков; принцип платежеспособности, имеется в виду реальная возможность того или иного гражданина платить налоги. 6.Эффективность налоговой системы равна отношению налоговых поступлений к налоговым затратам. Налоговые затраты - потенциальные потери доходной части государственного бюджета от неоправданно высоких налогов, т.е. при чрезмерном налоговом бремени совокупный выпуск может оказаться меньше оптимального (дедвейтные, необратимые потери.) В связи с данным принципом есть два подхода к реализации налоговой политики: 1.нейтралистический - низкая налоговая ставка и никаких льгот; 2.интервенционистский - высокая ставка, высокая степень дифференциации налогов (льготы, кредиты, отсрочки, освобождения). 7.Справедливость налоговой системы. 1. справедливость по принципу равенства обязательств;2. классовая справедливость; 3. между регионами; 4.между поколениями. 45. Взаимодействие и противоречие критериев оценки налоговой системы. Налоговая система в идеале отражает спрос населения на общественные блага. Т.к. существуют провалы государства, необходимо оценивать эффективность налоговой системы. Существует пять критериев оценки налоговой системы: 1.относительное равенство обязательств т.е. применяется в равной степени ко всем гражданам. предполагает дифференциацию: 1.по четким критериям (отражает справедливость) 2. критерии связаны с действиями индивида принципы равенства: 1. по горизонтали (т.е. два индивида с одинаковым доходом платят одинаковый налог). 2. по вертикали (т.е. соответствие дифференциации налоговых обязательств индивидов различиям в их положении) чем полнее выполняются эти принципы, тем справедливее налоговая система. 2.экономическая нейтральность - выражает эффективность налоговой системы. более эффективными являются корректирующие (т.е. искажающие с положительным внешним эффектом) и нейтральные налоги. 3.организационная простота - т.е. чем меньше расходы на содержание налоговой службы, на составление и отправку деклараций, на приобретение услуг консультантов и адвокатов, тем эффективнее работает налоговая система. 4.гибкость налога - т.е. способность налоговой системы адекватно реагировать на динамику макроэкономических процессов. чем налог более направленный и своевременный, тем система эффективнее. 5.контролируемость налоговой системы - чем полнее право налогоплательщиков участвовать в налоговой политике правительства (через референдумы, депутатов и т.д.), тем эффективнее система. Несогласованность критериев связана с конфликтом экономической эффективности и справедливости. К экономической эффективности относятся нейтральность, гибкость и организационная простота. К справедливости относятся контролируемость и относительное равенство. Например, налоговые льготы являются справедливыми, но они искажают налоговую систему, что приводит к экономической неэффективности. Взаимосвязь и противоречие критериев позволяет оценить как достоинства, так и недостатки налоговой системы. Т.к. в разных странах приняты разные стандарты соотношения эффективности и справедливости, то существует большое количество налоговых систем. Например, косвенные налоги по отношению к прямым труднее контролируются, но имеют более простую организацию. Поэтому в более развитых и богатых странах, где затраты на организацию не так важны, преобладают прямые налоги, а в наименее развитых, где важно собрать налоги в полном размере, преобладают косвенные налоги. Соотношение критериевНе существует налога, который идеально соответствовал бы всем описанным критериям одновременно. Как уже отмечалось, это в конечном счете связано с тем, что критерии отражают несводимые друг к другу принципы экономической эффективности и справедливости. Соответствие отдельных налогов разнородным критериям

|