"виробничі запаси": облік І ревізія

| Вид материала | Диплом |

СодержаниеВисновок до розділу 1 2.1. Документальне відображення, організація, методика обліку надходження виробничих запасів та вибуття їх у виробництво |

- Тема: «Облік, аналіз та аудит збереження та руху виробеничих запасів» Зміст, 2694.13kb.

- Институту післядипломної освіти, 830.35kb.

- Конспект лекцій з дисципліни «контроль І ревізія» для спеціальності 050106 "Облік, 1914.71kb.

- Формат опису модуля, 18.54kb.

- Формат опису модуля, 17.43kb.

- Н.І. Гордієнко аудит І ревізія конспект, 1082.3kb.

- 5 Запаси, критерії їх визнання, оцінка в балансі, класифікація, 258.01kb.

- 2 облік запасів, 651.4kb.

- Розділ 6 облік запасів основні терміни І поняття, 2137.55kb.

- Облік запасів. 1 Склад, класифікація, оцінювання та завдання обліку запасів, 219.19kb.

Висновок до розділу 1

У даному розділі ми з’ясували, що в умовах ринкової економіки виробничий процес неможливий без такої важливої складової, як виробничі запаси. До них відносяться сировина, матеріали, купівельні напівфабрикати та комплектуючі вироби, паливо, тара і тарні матеріали, будівельні матеріал, запасні частини, незавершене виробництво, товари та готова продукція. Від рівня забезпеченості виробничих запасів залежить випуск готової продукції.

Запаси підприємства є одним із найважливіших об’єктів фінансового обліку, що вимагає контролю за їх рухом, організацією синтетичного і аналітичного обліку.

Запаси визнаються підприємством за таких умов:

· існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов'язані з їх використанням;

· їх вартість може бути достовірно визначена.

Первинна вартість запасів у бухгалтерському обліку не змінюється, крім випадків, передбачених Положенням (стандартом) 9. Оцінка вибуття запасів у разі відпуску матеріалів у виробництво, продажу або іншому вибутті згідно з Положенням (стандартом) 9 оцінка їх здійснюється по одному з таких методів:

1. Ідентифікованій собівартості одиниці запасів;

2. Середньозваженій собівартості;

3. Собівартості перших за часом надходження запасів (ФІФО);

4. Собівартості останніх за часом надходження запасів (ЛІФО)(вилучено з П(С)БО і в даний момент не використовується);

5. Нормативних затрат;

6. Ціни продажу.

Отже запаси підприємства є однією з найбільш потрібних матеріалів присутніх на підприємствах і жодне підприємство — як у сфері матеріального виробництва, так і у виробничій сфері — не може обійтися без запасів.

РОЗДІЛ 2

Особливості організації та методика відображення в обліку запасів

2.1. Документальне відображення, організація, методика обліку надходження виробничих запасів та вибуття їх у виробництво

Облік запасів, у т. ч. і виробничих регулює Положення (стандарт) бухгалтерського обліку 9 "Запаси". Згідно з ним запаси - це активи, які утримує підприємство для подальшого продажу за умови звичайної господарської діяльності, що перебувають у процесі виробництва з метою подальшого продажу продукту виробництва, або утримує для споживання під час виробництва продукції, виконання робіт і надання послуг, а також управління виробництвом (додаток А). Необхідно забезпечувати чіткий контроль за їх наявністю, надходженням і вибуттям, не допускати можливостей для змішування кількості та вартості різних номенклатур, щоб не створювати умов для пересортування та нестач одних матеріалів за рахунок покриття надлишками інших. Місця зберігання товарно-матеріальних цінностей мають бути належно підготовленими і надійними, щоб виключити псування чи крадіжки матеріалів. Кожне з них (склад, комора тощо) повинні мати відповідний шифр (номер), котрий обов'язково вказують у всіх первинних документах. Тому згідно з П(С)БО 9 під запасами розуміють активи, які:

- утримують для наступного продажу за умови ведення звичайної господарської діяльності;

- перебувають у процесі виробництва з метою наступного продажу продукту виробництва;

- утримують для використання у процесі виробництва продукції, виконання робіт і надання послуг,

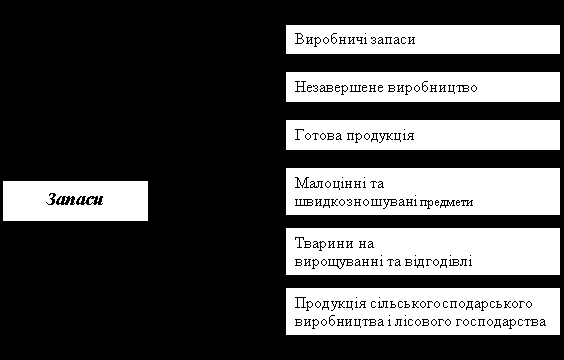

Бухгалтерський облік передбачає такий склад запасів (рис. 2.1):

- сировина, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва та адміністративних потреб;

- незавершене виробництво у вигляді не закінчених обробкою та складанням деталей, вузлів, виробів і незакінчених технологічних процесів;

- готова продукція, що виготовлена на підприємстві, призначена для продажу і відповідає технічним та якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

- товари у вигляді матеріальних цінностей, які придбані (одержані) та знаходяться на підприємстві з метою наступного продажу;

- малоцінні та швидкозношувані предмети, строк використання яких становить не більш як один рік або нормальний операційний цикл, якщо він не перевищує одного року;

- молодняк тварин і тварини на відгодівлі, продукція сільського й лісового господарства.

Рис. 2.1 Склад запасів на підприємстві

Придбані або вироблені запаси зараховуються на баланс за первісною вартістю [10, c.86].

Формування первісної вартості відбувається залежно від форми надходження запасів на підприємство (грошові розрахунки, бартер, безоплатне одержання тощо).

Підприємство, відображаючи вартість запасів у фінансовій звітності, використовує меншу з двох оцінок:

· первісну вартість (історичну собівартість);

· чисту вартість реалізації.

Розглянемо докладніше чисту вартість реалізації.

Чиста вартість реалізації — очікувана ціна реалізації активу в умовах звичайної господарської діяльності за вирахуванням витрат на завершення його виробництва та збут.

Відповідно до П(С)БО 9 чисту вартість реалізації визначають за кожною одиницею запасів (найменування за групою або видом) відніманням від очікуваної ціни продажу очікуваних витрат на завершення виробництва та збут. Чиста вартість реалізації використовується для тих видів запасів, ціна яких на дату складання фінансової звітності знизилася або ж вони зіпсувалися, застаріли чи іншим чином утратили очікувану початкове економічну вигоду. Порядок визначення чистої вартості реалізації встановлено наказом Міністерства економіки України та Міністерства фінансів України від 15. 12. 1999 р. № 149/300.

В інших випадках П(С)БО 9 зміни балансової вартості запасів не передбачає. Таким чином, П(С)БО передбачає лише уцінку запасів і не передбачає їхню дооцінку (дооцінка можлива, проте в межах невеликої уцінки) (додаток А).

Усі операції з надходження і вибуття товарно-матеріальних цінностей на складах відображають у картках чи книгах складського обліку. Книги мають бути пронумеровані, а кількість сторінок у кінці потрібно засвідчити підписами керівника і головного бухгалтера й скріпити печаткою. Книги чи картки складського обліку видають під розписку з відображенням у реєстрі їх видачі. На окремих аркушах книги чи картках вказують дату, порядковий номер картки, шифр матеріалу, його назву, вимірники, ціну; їх підписує головний бухгалтер (бухгалтер з обліку матеріалів). Записи операцій із надходження чи вибуття матеріалів у книгах чи картках здійснює завскладом (або бухгалтер складу) на основі первинних документів.

Синтетичний облік наявності і руху виробничих запасів ведеться на рахунку 20 "Виробничі запаси" за субрахунками [48, c.107-175]:

201 "Сировина й матеріали",

202 "Купівельні напівфабрикати та комплектуючі вироби",

203 "Паливо",

204 "Тара й тарні матеріали",

205 "Будівельні матеріали".

206 "Матеріали, передані в переробку",

207 "Запасні частини",

208 "Матеріали сільськогосподарського призначення",

209 "Інші матеріали".

По дебету рахунка 20 "Виробничі запаси" та його субрахунків відображають надходження відповідних запасів на підприємство та збільшення їх вартості в результаті дооцінки, по кредиту — витрати на виробництво, відпуск в переробку, на сторону, а також зменшення вартості запасів внаслідок уцінки.

Переважну більшість виробничих запасів підприємства придбавають у постачальників на підставі укладених договорів (контрактів, угод). На відвантажені (відпущені) матеріальні цінності постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи (у яких вказуються назва, номенклатурний номер, одиниця виміру, кількість, сорт, ціна кожного виду матеріальних цінностей, що відпускаються, ставка і сума ПДВ, загальна сума, що підлягає до оплати), а також податкову накладну. Податкова накладна надає право покупцеві, зареєстрованому як платник ПДВ, на включення до податкового кредиту суми ПДВ, сплачену постачальнику при придбанні матеріальних цінностей (робіт, послуг).

На субрахунку 201 "Сировина й матеріали" ведеться облік наявності руху сировини та основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні, а також допоміжні матеріали, які використовуються при виготовленні продукції або для господарських потреб (забудовники облік будівельних матеріалів ведуть на субрахунку 205 “Будівельні матеріали”).

Сировина - добуті, вирощені власними силами або придбані на стороні оборотні ресурси, які на момент придбання не пройшли жодної стадії промислової обробки і призначені для споживання власним виробництвом як необхідний компонент майбутнього продукту цього виробництва.

Матеріали - придбані на стороні оборотні ресурси, призначені для використання у власному виробництві як необхідний компонент майбутнього продукту цього виробництва або для обслуговування технологічного процесу ї управління. Матеріали умовно можна поділити на основні та допоміжні.

Основні матеріали - це матеріали, які становлять основу продукту виробництва.

Допоміжні матеріали - матеріали, які використовуються для обслуговування процесу виробництва й управління.

Цей поділ має умовний характер і часто залежить лише від кількості матеріалу, використаного на виробництво різних видів продукції.

До групи допоміжних матеріалів у зв'язку з особливістю використання окремо виділяють паливо, тару і тарні матеріали, запасні частини.

На субрахунку 202 "Купівельні напівфабрикати та комплектуючі вироби" ведуть облік наявності і руху купованих напівфабрикатів і комплектуючих виробів, придбаних підприємствами для виробництва продукції; конструкцій і деталей (металевих, дерев'яних, залізобетонних тощо), що використовуються підрядними будівельними організаціями під час виконання будівельно-монтажних та ремонтних робіт; спеціальне обладнання, інструменти, пристрої тощо, які використовують науково-дослідні та конструкторські організації та ін [10, c.285].

Напівфабрикати - це сировина і матеріали, які пройшли певні стадії обробки, але ще не є готовою продукцією. У виготовленні продукції вони виконують таку ж роль, як і основні матеріали, тобто утворюють її матеріальну основу.

Купівельні напівфабрикати та комплектуючі вироби - придбані на стороні оборотні матеріальні активи, призначені для використання у власному виробництві як матеріальна основа або необхідний додаток до матеріальної складової майбутнього продукту цього виробництва.

Вироби, придбані для додаткового комплектування готової продукції, не включаються до її собівартості. Обладнання і пристрої загального призначення обліковуються на рахунках 10 "Основні засоби", 11 "Інші необоротні матеріальні активи" або 22 "Малоцінні і швидкозношувані предмети".

Субрахунок 203 "Паливо" призначений для обліку твердого і рідкого палива (нафтопродукти), що використовується для технологічних потреб виробництва, роботи автотранспорту, опалення приміщень тощо, а також оплачених талонів на нафтопродукти і газ. Паливо виділяють в окрему групу з огляду на його велике економічне значення та специфіку споживання.

На субрахунку 204 "Тара й тарні матеріали" ведуть облік усіх видів тари, а також тарних матеріалів, які використовуються для виготовлення тари та її ремонту (за винятком матеріалів, які використовуються для додаткового обладнання вагонів, суден, барж з метою забезпечення збереження вантажу при перевезенні, облік яких ведеться на субрахунку 201 "Сировина й матеріали") [10, c.286].

Тара – це оборотні матеріальні активи, призначені для транспортування, зберігання і продажу продукції.

Тарні матеріали – це оборотні матеріальні активи, призначені для виготовлення і ремонту тари.

До тари і тарних матеріалів належать предмети, які використовуються для пакування, транспортування, зберігання різних матеріалів і продукції (мішки, ящики, коробки тощо). Транспортно-заготівельні витрати - це затрати на заготівлю запасів, оплата тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів. (Положення (стандарт) бухгалтерського обліку 9 "Запаси, "затверджене наказом Міністерства фінансів України від 20 жовтня 1999р. № 246)

На субрахунку 205 „Будівельні матеріали” підприємства-забудовники ведуть облік будівельних матеріалів, конструкцій і деталей, а також обладнання, що потребує монтажу. Будівельні матеріали – це матеріальні активи, призначені для використання в капітальному будівництві об'єктів, що зводяться господарським або підрядним способом [10, c.286].

Витрати на придбання обладнання, що не потребує монтажу, транспортних засобів, будівельних машин і механізмів, сільськогосподарських машин та інвентарю, виробничого інвентарю та інструментів тощо відображаються на рахунку 15 "Капітальні інвестиції".

Устаткування і будівельні матеріали, передані підрядній організації для виконання робіт, після підтвердження їх використання списуються з кредиту цього субрахунку на дебет рахунка 15 "Капітальні інвестиції".

На субрахунку 206 "Матеріали, передані в переробку" підприємства ведуть облік матеріалів, які передані підприємствам-переробникам для виготовлення продукції і включаються до її собівартості.

Матеріали, передані в переробку – це оборотні матеріальні активи, тимчасово передані на безоплатній основі підприємством-власником суб'єктам-переробникам для доведення їх до стану, придатного для використання підприємством-власником у запланованих цілях.

На субрахунку 207 "Запасні частини" ведуть облік придбаних і виготовлених запасних частин, вузлів і деталей, призначених для проведення ремонту, заміни зношених частин обладнання і транспортних засобів, а також автомобільних шин, обмінного фонду двигунів, вузлів і агрегатів, що створюються в ремонтних підприємствах та підрозділах [10, c.287].

Запасні частини – це оборотні матеріальні активи, призначені для використання під час проведення ремонту, реконструкції, модернізації обладнання і машин (в тому числі транспортних засобів), ремонту обладнання і машин за замовленнями сторонніх осіб і для використання з метою гарантійного ремонту таких засобів.

Автомобільні шини, що є на колесах та в запасі при автомобілі, які враховані в ціні автомобіля і включені в його інвентарну вартість, обліковуються в складі основних засобів. Аналітичний облік обмінного фонду машин, вузлів та агрегатів ведеться за групами: придатні для експлуатації (нові та відновлені); що підлягають відновленню (на складі); що знаходяться в ремонті.

На субрахунку 208 "Матеріали сільськогосподарського призначення" ведуть облік мінеральних добрив; отрутохімікатів для боротьби зі шкідниками сільськогосподарських рослин, біопрепаратів та медикаментів для тварин; кормів тварин (власного виробництва і купованих); насіння і саджанців для посіву і висаджування [10, c.286].

Матеріали сільськогосподарського призначення – це виробничі запаси сільськогосподарського підприємства або підприємства, що займається вирощуванням продукції сільського господарства в межах своєї звичайної діяльності.

На субрахунку 209 "Інші матеріали" ведуть облік відходів виробництва, непоправного браку, зношених шин, металобрухту та інших матеріальних цінностей, оприбуткованих за ціною можливого використання або реалізації.

Зворотні відходи виробництва - це залишки, що утворились в процесі переробки сировини і матеріалів, та які повністю або частково втратили споживчі якості (тирса, стружка тощо).

Приймання матеріалів, що надійшли на склад підприємства, здійснюється на підставі накладної на відпуск товарно-матеріальних цінностей (ф. № М-20) або оформляється прибутковим ордером (ф. № М-4), якщо під час приймання виявлені розходження між фактичною кількістю матеріальних цінностей, що надійшли, і кількістю, вказаною у накладній. При цьому недостача (псування) матеріальних цінностей, виявлена при прийманні їх від залізниці (порту), оформляється комерційним актом, а при прийманні їх на складі - приймальним актом. Ці акти є підставою для пред'явлення претензії винуватцю недостачі (або псування) матеріальних цінностей (транспортній організації) постачальнику - у разі недовантаження або неправильної упаковки (затарення), що послужило причиною псування цінностей при перевезенні). На досліджуваному підприємстві „Угерський спиртовий Завод” приймання матеріалів на склад підприємства, здійснюється на підставі накладної на відпуск товарно-матеріальних цінностей (ф.№ М-20)

Матеріали, доставлені автотранспортом, прибуткуються на підставі товарно-транспортних накладних (ф. № І-ТН, № І-ТН спирт). Приймання матеріалів від своїх цехів та інших підрозділів (невикористані матеріали, відходи виробництва (обрубки, обрізки, стружка тощо), непоправний брак, матеріальні цінності від списання основних засобів або малоцінних і швидкозношуваних предметів, зношені шини та утильна гума тощо) здійснюється за накладною, яка виписується цехом-здавальником або Іншим підрозділом.

На ДП "Угерський спиртовий завод" прихід матеріалів відображають в нагромаджувальній відомості про прихід матеріалів за певний місяць певного року відповідно до рахунку, на якому має обліковуватись певний матеріал (до рахунків 151, 152, 203, 207, 209, 221) (додаток Б).

Аналогічно відбувається облік розходу матеріалів, який відображається в нагромаджувальній відомості про розхід матеріалів (рахунки 153, 209); (додаток В). Постачання матеріалів відбувається безпосередньо від постачальника. Наприклад основною сировиною для виробництва спирту є зерно – його постачають від підприємців, державних господарств, а також від населення по договорами купівлі-продажу. Залежно від джерел надходження запасів в бухгалтерському обліку здійснюють такі записи які, відображено в таблиці 2.1.

Облік постачальників на ДП "Угерський спиртовий завод" ведеться в відомості № 3.3.1./2 що додається до журналу № 3 по рахунку № 36 "Розрахунки з постачальниками і замовниками" (додаток Д). Широкого використання на підприємстві набули лімітні картки (наприклад на ортофосфатну кислоту), за допомогою якого і ведуть облік запасів безпосередньо на складі.

Таблиця 2.1

Відображення запасів на рахунках бухгалтерського обліку залежно від джерел їх надходження

| №п/п | Зміст господарської операції | Кореспонденція рахунків | |||||

| Дт | Кт | ||||||

| Придбання запасів за грошові кошти у постачальника | |||||||

| 1 | Оприбутковано запаси, що надійшли від постачальника | 20 | 631 | ||||

| 2 | Відображено су му ПДВ: • якщо перша подія - передоплата • якщо друга подія-надходження запасів | 644 641 | 631 631 | ||||

| Придбання запасів підзвітною особою | |||||||

| 3 | Оприбутковано запаси, придбані підзвітною особою за грошові кошти | 20 | 372 | ||||

| 4 | Відображено суму податкового кредиту по ПДВ | 641 | 372 | ||||

| Надходження запасів власного виробництва | |||||||

| 5 | Оприбутковано виробничі запаси виготовлені власними силами | 20 | 23 | ||||

| Надходження запасів у результаті внеску до статутного капіталу | |||||||

| 6 | Оприбутковано виробничі запаси як внесок до статутного капіталу засновниками підприємства | 20 | 46 | ||||

| Безоплатне надходження запасів | |||||||

| 7 | Оприбутковано безоплатно одержані виробничі запаси | 20 | 719 | ||||

| Оприбуткування надлишків, виявлених при інвентаризації | |||||||

| 8 | Оприбутковано запаси, які раніше не обліковувались на балансі | 20 | 719 | ||||

| | | | | | | | |

У питанні управління запасами важливою є інформація щодо формування необхідного обсягу та складу товарно-виробничих запасів з метою забезпечення безперервного процесу виробництва та реалізації продукції з одночасною мінімізацією поточних витрат з обслуговування та забезпечення ефективного контролю за їх рухом. Облікова інформація використовується в цілях управління для:

1) визначення принципових підходів до формування запасів підприємства;

2) щоденного отримання інформації про надходження та витрачання запасів у розрізі їх кількості, якості та матеріально відповідальних осіб;

3) аналізу наявності та руху запасів у попередніх періодах;

4) безперервної оцінки реальної вартості запасів на складі та проведення аналізу ефективності використання запасів;

5) оптимізації обсягу закупівлі запасів, виявлення резервів зниження витрат, пов'язаних із заготівлею запасів;

6) оптимізації обсягу основних груп запасів;

7) створення ефективних систем контролю за рухом запасів на підприємстві;

8) контролю за дотриманням встановлених підприємством норм запасів, що забезпечує безперервний випуск продукції виконання робіт, надання послуг;

9) підвищення достовірності відображення на рахунках аналітичного обліку господарських операцій з надходження та витрачання запасів;

10) своєчасного складання та подання звітності про рух запасів.

В ході управління запасами керівництво підприємства вивчає усі рекламації та скарги покупців і споживачів відносно якості продукції, бере під контроль роботу щодо усунення виявлених недоліків.

Управління матеріальними потоками та рухом майна здійснюється на основі інформації про кількість ресурсів у натуральних одиницях виміру.

Джерелами даних для управління запасами є дані аналітичних рахунків, які відкриваються до рахунків класу 2 "Запаси" Плану рахунків.

Матеріальні цінності, які зберігаються на підприємстві в умовах обмеженості доступу інших працівників, закріплюються договорами матеріальної відповідальності за матеріально відповідальними особами, що забезпечує уникнення їх втрат. Такі договори передбачають повну матеріальну відповідальність осіб, які приймають, зберігають та відпускають матеріальні цінності, і укладаються перед початком їх роботи. [8. c.92]

Синтетичний облік придбаних запасів на рахунку 20 "Виробничі запаси" та його субрахунках підприємства обліковують за фактичною собівартістю їх придбання (заготівлі), яка, як зазначалося раніше, включає: покупну вартість і транспортно-заготівельні витрати (витрати по транспортуванню, навантаженню, розвантаженню, доставці до складів підприємства, включаючи націнки постачальницьких і посередницьких організацій, вартість послуг товарних бірж і брокерських контор, мито і митні збори тощо). Ця собівартість виявляється, як правило, тільки наприкінці місяця - після відображення всіх заготівельних операцій і розподілу їх між окремими видами запасів. За дебетом рахунку 20 “Виробничі запаси” відображається надходження запасів на підприємство за фактичною собівартістю та їх дооцінка. За кредитом цього рахунку відображаються використання запасів на виробництво продукції (робіт, послуг) та інше їх вибуття за середньозваженою фактичною собівартістю або за іншими цінами згідно з пунктом 16 ПСБО 9 “Запаси” [7, c.172-182].

Найдоцільніше застосовувати відпрацьований на підприємстві спосіб відображення в синтетичному і аналітичному обліку фактичної собівартості запасів з врахуванням змін за ПСБО 9 “Запаси” та нового Плану рахунків бухгалтерського обліку. Інструкція про застосування Плану рахунків не встановлює порядку обліку витрат на купівлю, доставку та доведення запасів до придатного для використання стану, які згідно з пунктами 8-9 ПСБО 9 “Запаси” мають входити до первісної (балансової) вартості придбаних підприємством товарно-матеріальних цінностей. Документи ж на оприбуткування і списання витрачених матеріалів, що надходять до бухгалтерії, вимагають їх систематичного опрацювання і відображення в облікових регістрах, що неможливо робити без попередньої оцінки матеріалів. Тому аналітичний облік запасів протягом місяця ведуть за прийнятими обліковими цінами: покупними (з відокремленим обліком транспортно-заготівельних витрат) або за розрахунково-плановою собівартістю (з відокремленим обліком відхилення від фактичної собівартості).

Наприкінці місяця вартість використаних у виробництві запасів і списаних за обліковими цінами, а також вартість залишку запасів на складах коригують до фактичної собівартості (шляхом списання транспортно-заготівельних витрат або відхилення планової собівартості запасів від фактичної). Виходячи з вимог Закону України "Про податок на додану вартість" та інструкції з бухгалтерського обліку податку на додану вартість від 24.12.2004 № 818 (зі змінами та доповненнями) при оприбуткуванні товарно-матеріальних цінностей, одержаних від постачальників, до оплати їх вартості, а також у разі їх одержання за бартерним контрактом, у бухгалтерському обліку роблять записи:

1) на покупну вартість запасів (без ПДВ):

Д-т рах. 20 «Виробничі запаси» (відповідний субрахунок), 22 «Малоцінні і швидкозношувані предмети» та ін.

К-т рах. 63 «Розрахунки з постачальниками і підрядчиками»;

2) на суму податкового кредиту по ПДВ, на яку підприємство набуло право зменшити податкове зобов'язання:

Д-т рах. 641 «Розрахунки за податками»

К-т рах. 63 «Розрахунки з постачальниками і підрядчиками»;

3) на суму, перераховану постачальникам в оплату вартості за придбані запаси (включаючи ПДВ):

Д-т рах. 63 «Розрахунки з постачальниками і підрядчиками)

К-т рах. 31 «Рахунки в банках».

Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи:

1) на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ):

Д-т рах. 63 "Розрахунки з постачальниками і підрядчиками":

К-т рах. 31 "Рахунки в банках";

2) на суму оплаченого ПДВ:

Д-т рах. 641 "Розрахунки за податками"

К-т рах. 31 "Рахунки в банках";

3) одночасно на суму податкового кредиту по ПДВ:

Д-т рах. 63 “Розрахунки з постачальниками і підрядчиками”

К-т рах. 644 "Податковий кредит";

4) на оприбуткування одержаних від постачальників попередньо оплачених запасів за покупною вартістю:

Д-т рах. 20 "Виробничі запаси" (відповідний субрахунок) 22 "Малоцінні і швидкозношувані предмети" та ін.

К-т рах. 63 "Розрахунки з постачальниками і підрядчиками"

5) одночасно — на суму податкового кредиту по ПДВ;

Д-т рах. 644 "Податковий кредит"

К-т рах. 63 "Розрахунки з постачальниками і підрядчиками"

Запаси, які надійшли на підприємство без товаросупровідних документів постачальника (невідфактуровані поставки), приймаються на облік за приймальними актами (ф. № М-7) і оформляються записом по дебету рахунка 20 «Виробничі запаси» (відповідні субрахунки) в кореспонденції і кредитом рахунка 63 «Розрахунки з постачальниками і підрядчиками». Після одержання від постачальника рахунків-фактур та інших товаросупровідних документів раніше зроблений запис (у цій же кореспонденції рахунків) сторнується і робиться звичайний запис на суму, яка значиться в одержаних документах.

Якщо при прийманні вантажу виявлена недостача матеріальних цінностей, то на дебет рахунка 20 «Виробничі запаси» прибуткують тільки фактично одержані цінності; на вартість недостачі матеріалів, що виникла при перевезенні, на підставі належно оформлених актів пред'являть претензію винуватцю (транспортній організації тощо) і в бухгалтерському обліку відображають по дебету рахунка 374 «Розрахунки за претензіями» в кореспонденції з кредитом рахунка 63 «Розрахунки з постачальниками і підрядчиками».

У разі обґрунтованої відмови від оплати розрахунково платіжних документів за матеріали, що надійшли на адресу підприємства (невідповідність якості, номенклатури, ціни умовам договору тощо), такі цінності приймаються за актами на відповідальне зберігання і обліковуються на забалансовому рахунку 02 «Активи на відповідальному зберіганні» (субрахунок 023 «Матеріальні цінності на відповідальному зберіганні») до вказівок постачальника про повернення, переадресування або реалізації на місці.

При веденні складського обліку виробничих запасів на ДП "Угерський спиртовий завод" використовуються затверджені наказом Мінстату України від 21.06.96 р. №193 "Про затвердження типових форм первинних облікових документів з обліку сировини та матеріалів" такі типові форми первинного обліку запасів:

М-1 "Журнал обліку вантажів, що надійшли”

М-2а "Акт списання бланків довіреностей";

М-4 "Прибутковий ордер";

М-7 "Акт про приймання матеріалів";

М-8 "Лімітно-забірна картка" ;

М-9 "Лімітно-забірна картка";

М-10 "Акт-вимога на заміну (додатковий відпуск) матеріалів":

М-11"Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів";

М-12 "Картка складського обліку матеріалів";

М-13 "Реєстр приймання-здавання документів";

М-14 "Відомість обліку залишків матеріалів на складі";

М-15 "Акт про приймання устаткування";

М-15а "Акт приймання-передачі устаткування до монтажу";

М-16 "Матеріальний ярлик";

М-17 "Акт № про виявлені дефекти устаткування";

М-18 "Сигнальна довідка про відхилення фактичного залишку матеріалів та установлених норм запасу";

М-19 "Матеріальний звіт";

М-2І "Інвентаризаційний опис";

М-23 "Акт № про витрату давальницьких матеріалів";

М-26 "Картка обліку устаткування для встановлення";

М-28 "Лімітно-забірна картка";

М-28а "Лімітно-забірна картка".

При оформленні запасів, які надійшли на підприємство від постачальників, підзвітних осіб, власних виробничих підрозділів, складається форма М-4 "Прибутковий ордер" (ф.№4) в одному примірнику.

При отриманні запасів безпосередньо від постачальників, доставлених їхні транспортом або транспортом сторонньої організації, оформляється "Товарно - транспортна накладна" (ф. № І-ТН) (Додаток 3).

У випадку надходження запасів із кількісними чи якісними відхиленнями від даних, вказаних у договорі та супроводжувальних документах, складається "Акт про приймання матеріалів" (ф. М-7). Акт складається у двох примірниках і підписується членам комісії, після чого затверджується підписом керівника підприємства. Один примірник акта передається в бухгалтерію, а другий - в юридичний відділ для складання листа-претензії.

На складі для правильної організації обліку комірник на кожний номенклатурний номер запасу оформляє "Матеріальний ярлик" (ф. М-16). Це документ містить найменування, номер і повну характеристику кожного виду запасу. Ярлик розміщується безпосередньо на запасі або поблизу нього.

Для обліку запасів в розрізі їх видів комірник веде окремі документи за ф. М-12 "Картка складського обліку матеріалів". В ній проводяться записи по кожному факту надходження та вибуття запасів. Підставою для запису в М-І2 є форми М4 "Прибутковий ордер", "Акт про приймання матеріалів" (ф.М-7) і форма №1-ТН Товарно-транспортна накладна" по надходженню, а по видатку - "Лімітно-забірні картки" (фф. М-8, М-9, М-28а) (Додаток 4), "Акт-вимога на заміну (додатковий відпуск) матеріалів", "Акт про витрату давальницьких матеріалів (ф.М-23) і Товарно-транспортна накладна" (ф. №1-ТН).[11, c.154]

Тільки після того, як запаси оприбутковані, допускається їх відпуск із складу. Підставою для відпуску матеріалів із складу у виробничі дільниці для одноразового відпуску є: накладна-вимога (М- а для систематичного відпуску цінностей для одних виробничих одиниць лімітно-забірні картки (фф. М-8, М-9, М-28, М-28а).

Для багаторазового відпуску запасів протягом місяця використовують "Лімітно-забірну картку' (ф. М-8). Водночас комірник веде в себе облік відпущених на будову матеріальних цінностей у "Лімітно-забірній картці №" (ф. М-28а).

Для обліку матеріальних цінностей, які поступають на ДП „Угерський Спиртовий Завод” від постачальників по облікових цінах, ведеться журнал-ордер №6 . Для обліку вибуття матеріальних цінностей через втрату своїх якостей оформляється акт на списання матеріальних цінностей .

В кінці місяця на підставі даних карток складського обліку матеріалів (ф. М-12) комірником складається (ф. М-14) "Відомість обліку залишків матеріалів на складі".

Після закінчення облікового періоду комірник, як і всі матеріально відповідальні особи, складає "Матеріальний звіт" (ф. М-19), який містить інформацію про надходження та вибуття товарно-матеріальних цінностей за весь період. Цей звіт, разом із документами, які підтверджують надходження та вибуття запасів, фіксується у (ф. М-13) "Реєстр приймання-здавання документів". Всі вони передаються в бухгалтерію.

Організація документообігу на підприємстві організовується таким чином, щоб забезпечувати вчасне надходження необхідної інформації до бухгалтерії.

В бухгалтерії узагальнюється отримана від комірників аналітична інформація про рух запасів. При цьому використовуються рахунки бухгалтерського обліку та синтетичні реєстри (журнали та відомості). Станом на перше число місяця бухгалтерії підприємства, у спеціальній оборотно-сальдовій відомості виводять залишок по кожному рахунку запасів.

Транспортно-заготівельні витрати, пов'язані з придбанням (заготівлею) виробничих запасів (оплата залізничного тарифу, водного фрахту, навантажувально-розвантажувальних робіт тощо), обліковуються на аналітичному рахунку „Транспортно-заготівельні витрати”, який відкривається в складі рахунка 20 „Виробничі запаси” (додаток А). На суму транспортних та інших витрат, які підлягають оплаті постачальникам та іншим стороннім організаціям, у бухгалтерському обліку підприємства роблять запис по дебету рахунка 20 «Виробничі запаси», аналітичний рахунок „Транспортно-заготівельні витрати”, і кредиту відповідних рахунків (63, 685 тощо).

Таким чином на дебеті синтетичного рахунка 20 „Виробничі запаси” (відповідний субрахунок) відображається покупна вартість запасів і транспортно-заготівельні витрати, що в сукупності становлять їх фактичну собівартість.

Облік розрахунків з постачальниками і підрядчиками (транспортними та іншими сторонніми організаціями) за надані послуги по перевезенню вантажу здійснюється в журналі-ордері № 6, а при спрощеній формі обліку - у відомості ф. № В-7 «Відомість обліку розрахунків з постачальниками» (яка за своїм змістом аналогічна журналу-ордеру № 6).

Оприбуткування виробничих запасів, одержаних з інших джерел, відображається записом по дебету рахунка 20 «Виробничі запаси» (відповідний субрахунок) у кореспонденції з кредитом рахунків:

40 «Статутний капітал» (на вартість запасів, внесених засновниками (учасниками) до статутного капіталу підприємства);

719 «Інші доходи від операційної діяльності» на вартість безоплатно одержаних запасів від інших юридичних осіб, а також оприбуткованих раніше, не взятих на облік цінностей);

742 «Доход від реалізації необоротних активів» (на вартість придбаних запасів у результаті обміну на необоротні активи).