1 Оплата труда в бюджетном секторе

| Вид материала | Документы |

- Профсоюзов Беларуси «Международный институт трудовых и социальных отношений», 212.72kb.

- Оплата и нормирование труда, 177.08kb.

- Комплекс образовательной профессиональной программы (опп) экономиста-менеджера по дисциплине, 357.6kb.

- Оплата труда как фактор мотивации персонала на предприятии Введение, 1662.02kb.

- Аннотация программы учебной дисциплины «Организация, нормирование и оплата труда», 20.17kb.

- Статья 148. Оплата труда на работах в местностях с особыми климатическими условиями, 100.7kb.

- 1. Оценка качества труда педагога в условиях перехода на нсот абанкина, И. Оплата труда, 82.14kb.

- Рабочая программа дисциплины сд. 02 «Организация, нормирование и оплата труда на предприятиях, 278.16kb.

- Программа семинара: Новое в оплате труда. Новые требования к решению вопросов оплаты, 79.5kb.

- Оплата труда принципы организации и регулирование заработной платы Заработная плата, 455.85kb.

Налог на добавленную стоимость как источник доходов бюджетной системы

Налог на добавленную стоимость традиционно является одним из важнейших источников доходов федерального бюджета. Так, в 2007 году доля НДС в совокупных доходах федерального бюджета составила более 29%, что эквивалентно 17% общих поступлений от налогов и сборов бюджета расширенного правительства (т.е. налоговых поступлений, включая таможенные пошлины и взносы во внебюджетные фонды, для всех бюджетов бюджетной системы, включая внебюджетные фонды). Вместе с тем динамика доходов федерального бюджета от НДС имела разнонаправленный характер, что может быть объяснено как тенденциями в развитии экономики страны, так и проводимыми налоговыми реформами.

В этой связи необходимо отметить, что любая реформа налога на добавленную стоимость не должна рассматриваться как одномоментная мера, которая сразу после осуществления приводит к изменению бюджетных доходов, предпринимательского климата, издержек налоговых органов и налогоплательщиков, связанных с исчислением и уплатой налогов, контролем за исполнением законодательства о налогах и сборах. Более того, налоговая реформа проходила комплексно, одновременно принимались решения по изменению различных налогов, что приводит к сложностям при определении эффектов, связанных с реформой лишь одного налога. Также следует отметить, что в силу структурных изменений, происходящих в российской экономике, на эффекты, обусловленные изменениями в налоговой политике, накладывались прочие эффекты.

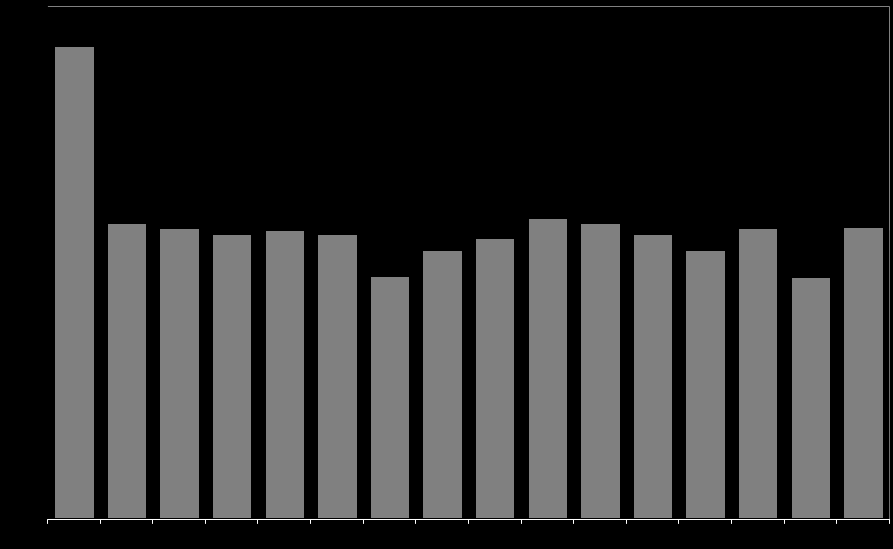

На рис. 1 представлены данные, характеризующие ежегодные поступления налога на добавленную стоимость в бюджетную систему Российской Федерации за весь период существования данного налога в России в процентном отношении к валовому внутреннему продукту. Из рисунка видно, что за исключением 1992 года, когда НДС взимался по достаточно высокой ставке (28%), доходы бюджетов от налога на добавленную стоимость практически во все годы находились в пределах 7% ВВП. При этом тенденция к росту доли доходов от НДС в ВВП преобладала только до 2002 г., после чего наблюдались существенные колебания. Высокие доходы от НДС были получены в 2005 году, что преимущественно было связано с получением дополнительных поступлений от погашения задолженности, связанной с банкротством НК «ЮКОС», а также по итогам 2007 года, когда поступления НДС выросли даже без учета поступлений от «ЮКОСа». Заметное сокращение поступлений в 2006 году является результатом перехода на метод начисления и принятия нового порядка принятия к вычету НДС, уплаченного при капитальном строительстве3. В целом этот прирост соответствовал наблюдаемой динамике налоговой базы.

Рисунок 1

Поступления налога на добавленную стоимость в бюджетную систему России в 1992–2007 гг., % ВВП

Таблица 3

Совокупные объемы поступлений НДС в бюджетную систему РФ в 2004-2007 гг.

| | 2004 г. | 2005 г. | 2006 г. | 2007 г. | ||||

| млрд. руб. | % ВВП | млрд. руб. | % ВВП | млрд. руб. | % ВВП | млрд. руб. | % ВВП | |

| НДС всего | 1069,7 | 6,27% | 1472,2 | 6,81% | 1510,9 | 5,62% | 2261,7 | 6,86% |

| в т.ч. НДС на товары, реализуемые на территории Российской Федерации | 749,1 | 4,39% | 1025,7 | 4,74% | 924,2 | 3,44% | 1390,6 | 4,22% |

| доходы от внутреннего НДС без учета поступлений от НК «ЮКОС» | 749,1 | 4,39% | 888,0 | 4,11% | 924,2 | 3,44% | 1150,7 | 3,49% |

| в т.ч. НДС на товары, ввозимые на территорию Российской Федерации | 320,6 | 1,88% | 446,5 | 2,06% | 586,7 | 2,18% | 871,1 | 2,64% |

| Импорт* | 2177,2 | 12,77% | 2792,1 | 12,91 | 3738,5 | 13,91% | 5102,3 | 15,47% |

| Конечное потребление (без учета исчисленного по декларациям НДС) | 10369,2 | 60,8% | 12992,8 | 60,1% | 16290,1 | 60,6% | 19827,5 | 60,1% |

| ВВП, млрд. руб. | 17048,1 | | 21624,7 | | 26882,9 | | 32988,9 | |

* Определение доли импорта в ВВП осуществлялась путем отношения значений импорта по данным таможенной статистики и пересчитанного ВВП в млрд. дол. США на основании значений среднего номинального курса доллара США к рублю за соответствующий год (в 2004 г. средний номинальный курс доллара США к рублю составил 28,81 руб./долл., в 2005 г. – 28,29 руб. дол., в 2006 г. – 27,18 руб. дол., в 2007 г. – 25,55 руб. дол).

Конечное потребление в ценах без НДС в 2007 г. составило 60,1% ВВП, что на 0,5 п.п. ВВП ниже, чем в 2006 г. В течение последних лет доля конечного потребления, очищенного от НДС, в процентном отношении к ВВП колебалась в пределах одного процентного пункта ВВП, что позволяет говорить об относительной устойчивости налоговой базы НДС, взимаемого при реализации товаров (работ, услуг) на внутреннем рынке.

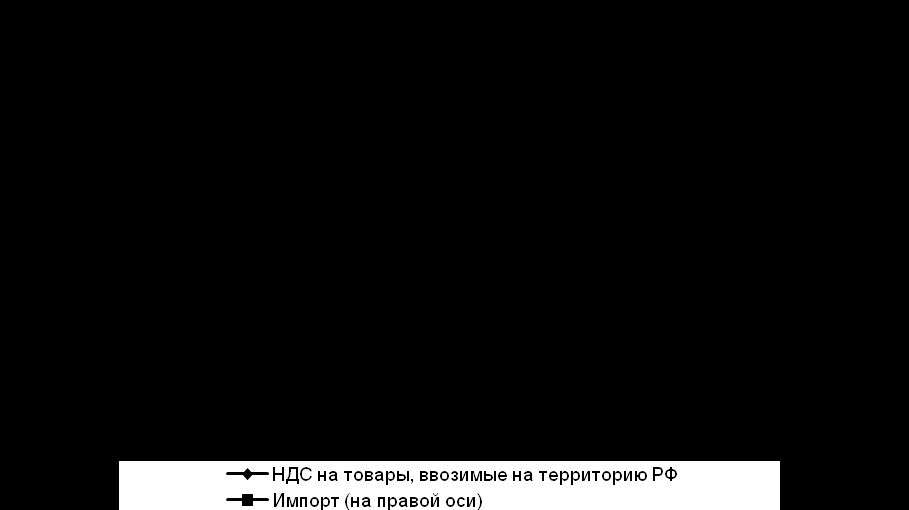

Динамика импорта отличается большей волатильностью на всем рассматриваемом периоде, несмотря на то, что значение импорта в 2007 г. составляет 15,5% ВВП против 12,8% ВВП в 2004 г. (13,0% ВВП в 2000 г.) Следует отметить, что на протяжении всего рассматриваемого периода наблюдается поступательный рост доходов от налога на добавленную стоимость, взимаемого при ввозе товаров на таможенную территорию Российской Федерации, причем динамика поступлений соответствует динамике ввоза товаров (см. рис. 2).

Рисунок 2

Динамика поступлений от НДС на ввозимые товары и объемов импорта, % ВВП

В итоге в структуре бюджетных доходов от НДС в 2007 г. наблюдается продолжение начавшейся с 2005 г. тенденции к сокращению доли внутреннего НДС в пользу поступлений от НДС на ввозимые товары (если в 2004 г. пропорция между поступлениям от налогообложения внутренней реализации и от обложения импорта равнялась 70:30, то в 2007 г. соотношение составило 57:43 соответственно). В целом это отражает изменение структуры потребления в стране, которой должен следовать НДС как налог на потребление.