Отчет об оценке рыночной стоимости научно-исследовательского судна «хххххххх»

| Вид материала | Отчет |

- Отчет обоснование рыночной стоимости объектов недвижимости, расположенных по адресу, 962.01kb.

- Отчет об оценке составлен в соответствии со следующими нормативными документами: Федеральным, 547.7kb.

- Отчет об оценке нематериального актива гуп, 668.45kb.

- Отчет об оценке рыночной стоимости акций открытого акционерного общества «электросвязь», 418.56kb.

- Отчет об оценке рыночной стоимости акций ОАО ак «Омскэнерго» Дата составления отчета, 2919.75kb.

- Вкаких случаях составляется краткий отчет об оценке? 6 Вкаких целях стб 52 01-2007, 233.27kb.

- Отчет об оценке рыночной стоимости акций ОАО «Ставропольэнерго» Дата составления отчета, 2992.15kb.

- Отчет № X/0-2000 об оценке рыночной стоимости зерноуборочных комбайнов «western-8570», 1963.92kb.

- Отчет №101-10 об оценке рыночной стоимости земельного участка и недвижимого имущества, 912.33kb.

- Отчет № хх/0-2000 об оценке рыночной стоимости автозаправочной станции на 15. 02. 2000, 646.57kb.

8.3. Вариант использования – служебно-разъездное судно.

Юридическая разрешенность. Использование судна как служебно-разъездное с юридической точки зрения вполне возможно при выполнении соответствующей реконструкции и согласования, оформления новых классификационных документов.

Физическая возможность. Возможность проведения реконструкции под цели служебно-разъездного судна следует считать возможным, так как на судне имеются как каюты так и помещения пригодные для размещения салона. Каких-либо затруднений при реконструкции судна Исполнитель не усматривает. В общем виде они сводятся к демонтажу научных лебедок, оборудованию служебных помещений.

Экономическая целесообразность. Учитывая то, что в предыдущем расчете в качестве мероприятий по ремонту судна рассматривались работы, которые необходимо произвести при любом использовании судна, то соответственно экономическая целесообразность такого использования идентична предыдущему варианту.

8.4. Вывод по анализу наилучшего использования судна

На основании произведенного анализа различных вариантов использования судна, Исполнитель считает, что какая-либо дальнейшая эксплуатация судна или физически невозможна или экономически нецелесообразна. Соответственно наиболее оптимальным является списание судна и сдача его на металлолом.

Вместе с тем возможны отличные от типичных условий варианты эксплуатации, однако мы считаем, что при таких вариантах, если они возможны, рыночная стоимость также характеризуется стоимостью лома (скраповой стоимостью).

9. Анализ рынка судового лома

Поставку сырья для черной металлургии России нельзя в полной мере решить только за счет природных железорудных ресурсов. Мировой опыт свидетельствует, что экономически более эффективным и экологически более безопасным является развитие металлургического производства на основе использования вторичного сырья. По оценкам экспертов, в России возможно создать современное производство металла на базе вторичных ресурсов в объеме не менее 25 миллионов тонн в год. Сырьевой базой для этого являются колоссальные ресурсы амортизационного лома, которые могут быть вовлечены в оборот в процессе предстоящего широкомасштабного обновления устаревших основных фондов всех сфер хозяйства.

Не менее важным аспектом является утилизация так называемого судового лома. В настоящее время он не рассматривается большинством предприятий как отдельная марка металлолома, в то время как во всем мире судовой лом является отдельной статьей в поставках черного лома.

Тысячи судов, принадлежащих различным ведомствам и странам, выведены из эксплуатации и их корпуса подвергаются коррозии. Распадаясь на части, они выбрасывают в окружающую среду высокотоксичные соединения тяжелых металлов. Работы по утилизации судов - это очень сложный и дорогостоящий процесс. Вместе с тем, отличительной чертой судового лома является более высокое качество используемого металла, в связи, с чем цена на него гораздо выше, чем на обычный лом.

По оценкам экспертов, дефицит лома в России – не такая уж фантастическая перспектива. Как заметил Владимир Супрун, научный редактор журнала «Рынок вторичных металлов», на Всеволжской конференции «Чистая Волга», избыток металлолома в нашей стране – это миф. «В 1996 году последней разработкой бывшего Института лома (Липецк) стала оценка запасов лома в России – 1,45 миллиардов тонн. Эта цифра до сих пор гуляет по всем совещаниям, где говорят, что лома в России больше чем достаточно. Но это не так». Легкодоступного лома с каждым годом становится все меньше. И надо заранее готовиться к дефициту.

Активное развитие рынка ломозаготовки началось всего несколько лет назад. Объясняется это тем, что основной потребитель вторичного металла – электросталеплавильный комплекс – стабильно наращивает объемы. И если сегодня в России доля стали, получаемой электроспособом, составляет 14%, то к 2015 г. она вырастет предположительно до 35%. Металлургические компании готовятся вводить новые электросталеплавильные мощности. Сейчас в России насчитывается 19 проектов по запуску таких мини-заводов. По прогнозам экспертов, в ближайшие годы потребление металлолома в стране ежегодно будет прирастать примерно на 50% (15-17 млн т).

Российские запасы вторичных металлов сокращаются еще и потому, что российская металлургия – экспортоориентированная отрасль. На Западе собрана такая статистика: металл, который идет в производство, возвращается в виде лома через 15-20 лет. Российские метпредприятия произвели в 2006 г. 62 млн т стали, из них 50% вывезли. И эта тенденция наблюдается более 10 лет. Если у японцев на душу населения приходится 540 кг стали, у нас – 140 кг.

«Сегодня мы выбираем лом металла, который был произведен в советское время, – утверждает Владимир Супрун, – режем старые предприятия, и если не произойдет возрождение машиностроения, то к 2015 году можно остаться без лома». Поэтому проблема утилизации судов, с которыми предприятия ломозаготовки ранее работали неохотно – актуальна.

На данный момент структура лома черных металлов сильно изменилась, почти весь кусковой лом собран, для эффективной и функциональной работы ломоперерабатывающим компаниям необходимо осуществлять инвестиции в приобретение оборудования по комплексной переработке лома.

Развитие ситуации на мировом рынке черного лома в начале 2008 г. превысило все ожидания экспертов и аналитиков. Конъюнктура этого рынка оказалась много напряженнее, чем в 2007 г. Цены на лом продолжили расти как на внешних рынках, так и на рынке России, причем рекордными темпами и до рекордных величин.

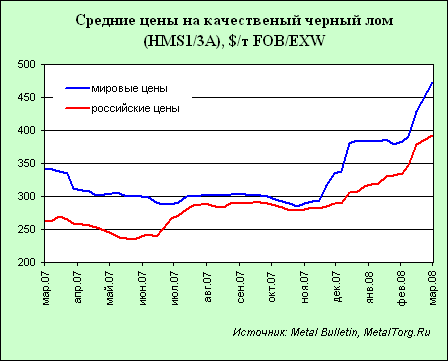

К примеру, российские потребители, ожидая весеннего роста ломозаготовки и снижения цен на металлолом, некоторое время «притормаживали» свои закупки. Однако они дождались противоположного эффекта – много больших цен. Спрос на рынке стального лома превосходит предложение и явно способствует продавцам данной продукции.

Мировой рынок лома за первое полугодие 2008 г. ощутил на себе небывалый рост цен. Так, с начала текущего года до марта средние мировые котировки черного лома выросли на 40%, до среднего уровня около $472 за т на условиях FOB/EXW в зависимости от места сбыта. При этом российские средние цены выросли на 35%, до уровня $392 за т. Однако за год (с марта 2007 г.) прирост составил 38% в мире, при этом в России – уже 49%.

Отметим, что зачастую в марте цены на лом на мировом рынке идут вниз благодаря увеличению сборов и расширению экспорта из-за наступления теплого времени года. Однако в этом году ситуация совершенно иная, цены растут и растут до рекордных значений, причем в Азии – уверенно превышая $500 за т.

Основными причинами резкого увеличения мировых цен на металлолом в начале текущего года стало стечение сразу нескольких обстоятельств:

• рост спроса со стороны производителей стали (в частности, производство электростали в мире за январь–февраль 2008 г. выросло на 5,1%, до 70,3 млн т, по оценке IISI);

• дефицит предложения металлолома (учитывая сезонный фактор);

• рост цен на стальную продукцию (за январь–март текущего года, по данным CRUspi, на 26%);

• значительное удорожание других видов металлургического сырья (железной руды – на 65–71% с апреля этого года, кокса – более чем на 100%);

• сокращение российских поставок из-за транспортных проблем в южных портах;

• падение курса доллара США.

Кроме того, Китай с января 2008 г. ввел 25%-ю пошлину на экспорт стальных полуфабрикатов, что блокировало их поставки и спровоцировало дефицит заготовки на мировом рынке. В итоге мировой спрос на альтернативный металлолом еще больше возрос.

В результате мировые цены на черный лом начали резко повышаться с декабря 2007 г. (перед католическим Рождеством) по сей день. Причем, как показывают фьючерсные контракты на апрель–май, предел роста стоимости лома еще не достигнут.

10. ОСОБЕННОСТИ ПРОДАЖИ СУДНА НА МЕТАЛЛОЛОМ

Процедура продажи судов на металлолом, естественно, намного проще, так как при ней не возникает необходимости осмотра или специального осведетельствования судна. Но, если, как это часто бывает, судно должно быть передано покупателю не на месте его стоянки, а в другом порту, важно, чтобы оно находилось в мореходном состоянии и смогло совершить рейс своим ходом или на буксире. Брокер, который посредничает при продаже судна предприятиям, занимающимся разделкой судов на металлолом, и по просьбе продавцов договаривается о буксировке, может на законном основании претендовать на дополнительное вознаграждение по договору буксировки.

При продаже на слом не возникает вопросов об инвентаризации, так как запасы краски, канатов, тросов, все карты и документы должны быть сняты с судна, если покупатель не приобретает их специально или если их стоимость не учтена в цене судна. Контракт может предусматривать обязанность покупателя оплатить оставшийся на борту излишек бункера или право продавца реализовать этот излишек по прибытии судна к месту слома.

Хотя большинство судовладельцев безразлично к судьбе проданного на слом судна, в некоторых случаях, как, например, с пассажирскими лайнерами и некоторыми видами танкера, которые могут быть переоборудованы и вновь введены в эксплуатацию и тем самым создавать угрозу дополнительной конкуренции для его бывшего владельца, в контракт включается статья, обязывающая покупателей разделать судно на металлолом и запрещающая его перепродажу с целью дальнейшей эксплуатации. Такие соглашения предусматривают суровые санкции за несоблюдение или преднамеренное нарушение этой статьи. В прошлом лом судов оплачивался за брутто-регистровую тонну судна. Однако этот метод со временем вышел из употребления, так как он не дает никакого представления об общем весе металла, за который покупатель платит деньги. Сварные конструкции, которые стали широко использоваться в США во время второй мировой войны при секционной сборке серийных судов типа «Либерти», привели к тому, что корпуса судов стали намного легче, и брутто-регистровый тоннаж не мог больше служить критерием для определения веса при сравнении с более тяжелыми судами довоенной постройки. Растущее количество судов сварных конструкций, идущих на слом, вызвало к жизни новый метод, основанный на определении чистого водоизмещения, и такая практика в настоящее время укоренилась. Чистое водоизмещение, безусловно, является действительным общим весом судна без груза.

11. Определение РЫНОЧНОЙ стоимости

т/х «ХХХХХХХХ»

11.1. Подходы оценки и их применение

В соответствии с законодательством оценщик при проведении оценки обязан использовать (или обосновать отказ от использования) затратный, сравнительный и доходный подходы к оценке:

- затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учетом его износа;

- сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними;

- доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки

Рациональность применения подхода оценки определяется тем, какой из них наиболее полно и обоснованно позволяет отразить реальную цену объекта.

Основываясь на собранной информации об объекте оценки, и проведенном анализе соответствующего рынка, исходя из результатов анализа наилучшего использования, оценщик пришел к следующему выводу об использовании подходов оценки к определению стоимости Объекта оценки:

11.1.1. Сравнительный подход был бы наиболее предпочтителен для оценки рыночной стоимости рассматриваемого судна. При этом в качестве анализируемого рынка должен был бы рассматриваться рынок продажи судов (неразделанных) на металлолом. Однако, для рассматриваемого судна, такого рынка, по сути, не существует, что нельзя сказать о крупнотоннажном флоте. Профессиональные заготовители судового лома и их посредники, как правило, не рассматривают приобретение такого малого (выход металла порядка 200 тонн) судна. Тем более не рассматривают поставку такого судна за рубеж. В связи с этим применение сравнительного подхода, в данном случае, представляется невозможным, а использование данных рынка крупнотоннажных судов поставляемых на лом неправомерным.

11.1.2. Доходный подход может быть применен в несколько модифицированном виде. Для рассматриваемого случая оценки, определение стоимости судна предназначенного на лом, в рамках доходного подхода, может быть определена исходя из сопоставления будущих выгод от реализации металлолома и затрат необходимых на его подготовку.

11.1.3. Затратный подход имеет большую вероятность быть подверженными значительной ошибке, так как предусматривает расчет стоимости воспроизводства/замещения с учетом износа. При этом рассматривается рынок не утилизации, а строительства, что не соответствует выводам анализа наиболее эффективного использования.

11.1.4. В соответствии с пунктом 20 ФСО-1, Оценщик обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Таким образом, применение всех трех подходов к оценке не является обязательным. Оценщик вправе ограничиться теми подходами и методами, применение которых оправдано или возможно для оценки конкретных объектов, имеющихся данных и сформулированного назначения оценки (предполагаемого использования результатов оценки).

В соответствии с проектом Методических указаний по выполнению оценки действующего предприятия (бизнеса) и частичных интересов в таковом (акций/долей/паёв) ФАУФИ:

«Состав работ по оценке, детальность и глубина выполняемых анализов и исследований и содержание отчёта должны удовлетворять требованию необходимости, достаточности и актуальности для доказательства результата оценки с учётом специфики объекта оценки. Состав работ не должен содержать тех, без выполнения которых результат будет иметь достаточный уровень обоснованности. То есть, их выполнение не повысило бы доказательности результата оценки и/или не повлияло на значение итогового результата в пределах неизбежной погрешности, являющейся следствием качества исходных данных и вычисляемых оценщиком параметров, используемых для расчёта результата оценки, и/или значимо не изменяет размер такой погрешности. Глубина анализов и исследований должны ограничиваться тем же критерием (существенность влияния на значение результата оценки, его погрешность и степень обоснованности)».

Так как принципы оценки являются едиными для оценки любых объектов оценки, приведенное выше утверждение применимо не только при оценке бизнеса, но и при оценке рассматриваемого судна.

Основываясь на вышеуказанном, оценщик считает, что определение стоимости рассматриваемого судна может быть выполнено в рамках доходного подхода. Использование сравнительного и затратного подходов ввиду вышеуказанных причин (п.п. 12.1.1; 12.1.3) не в состоянии повысить доказательность результата оценки, напротив их использование может существенно и необоснованно исказить итоговый результат, что введет в заблуждение пользователя отчетом. Следовательно, по мнению Исполнителя, с учетом специфики Объекта оценки, применение одного доходного подхода при исключении двух других в данном случае оправдано и в целом отвечает принципам необходимости и достаточности.

11.2. Определение рыночной стоимости судна доходным подходом

11.2.1. Метод оценки

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки. Таким образом, оценка собственности по доходности представляет собой процедуру определения стоимости объекта исходя из ожидания покупателя-инвестора, ориентирующегося на будущие блага.

Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

Расчет стоимости может быть осуществлен посредством метода капитализации или метода дисконтирования финансовых потоков. В зависимости от конкретных обстоятельств может быть применен один из этих методов, либо оба.

Типичный владелец коммерческого объекта имеет цель - получение дохода, сравнимого с доходом от вложения денег в аналогичный по риску проект. При этом, во-первых, инвестор должен возвратить вложенные средства, во-вторых, он должен получить вознаграждение за использование средств. В соответствии с этим, возврат вложенных инвестиций будет складываться из возврата вложенного капитала и получения дохода на капитал.

В данном случае для расчета стоимости рассматриваемого судна в рамках доходного подхода использовался метод дисконтирования финансовых потоков. Как уже отмечалось, расчеты в рамках доходного подхода несколько модифицированы, это связано, прежде всего, со следующим:

- Специфика Объекта оценки;

- В качестве будущих финансовых потоков рассматривается единовременный платеж за сдачу металлолома на соответствующее предприятие ломазаготовки;

- Период прогнозирования, по мнению Исполнителя, принят в 1 квартал (по расчетам Исполнителя утилизация рассматриваемого судна составляет около 1 месяца, однако подготовка документов о списании, организация конкурса и прочие временные затраты, которые трудно прогнозировать, позволяют принять такое решение);

- В качестве расходов связанных с Объектом оценки рассматриваются расходы по подготовке металлолома к сдачи на предприятие ломозаготовки в соответствии с категорией «5А».

- Ставка дисконта отражает прибыль покупателя (инвестора).

11.2.2. Алгоритм расчета.

11.2.2.1. Расчет потенциального валового дохода. ПВД – максимальный доход, который способен принести объект исходя из сложившихся на данном рынке реалий.

ПВД = С х В, где:

С – рыночная стоимость металлолома (руб/т);

В – водоизмещение порожнем (т).

11.2.2.2. Расчет действительного валового дохода. ДВД – доход, приносимый объектом с учетом реальных потерь.

ДВД = ПВД х (1 – П / 100%), где:

П – величина потерь металла в результате эксплуатации и при резке (%).

11.2.2.3. Расчет затрат на подготовку металлолома (Р). Представляют собой текущие расходы, связанные подготовкой и разделкой судна на металлолом.

11.2.2.4. Расчет чистого операционного дохода. ЧОД – это та часть ДВД, которая остается за вычетом расходов.

ЧОД = ДВД – Р, где:

Р – величина расходов, дол.

11.2.2.5. Расчет коэффициента дисконтирования.

Коэффициент дисконтирования (КД) представляет собой коэффициент, отражающий прибыль инвестора. Определяется исходя из предположения об альтернативном вложении денежных средств.

КД = 1 / (1+ СД)n, где:

СД – процентная ставка дисконта;

n- период прогноза.

11.2.2.6. Расчет стоимости объекта (Сс) по формуле:

Сс = ЧОД х КД.

11.2.3. Расчет стоимости Объекта оценки

Оценка ПВД для Объекта оценки проводилась на основании анализа данных о стоимости металлолома категории 5А. Для расчета стоимости металлолома было проведено исследование рынка заготовки лома черных металлов. В результате исследования, для дальнейших расчетов, были отобраны несколько предложений о приеме металла на различных площадках Центрального региона России.

На основании указанной информации, для проведения дальнейших расчетов, в качестве стоимости 1 тонны металлолома категории 5А принята величина равная 6 750 руб/т с учетом НДС, которая определена как средняя арифметическая цен предложений.

ПВД = С х В = 6750 х 239 = 1 613 250 руб.

Действительный валовой доход определен на основании прогноза выхода металла после разделки судна. Исходя из определений Российского Морского Регистра Судоходства (Правила классификации и постройки морских судов, часть I, п. 1.1), в наибольшей степени для определения массы судна подходит величина водоизмещения порожнем, которое определяется как – «… водоизмещение судна без груза, топлива, смазочного масла, балластной, пресной, котельной воды в цистернах, судовых запасов, а также без пассажиров, экипажа и их вещей». Однако, следует учесть, что в величину водоизмещения порожнем входит: топливо, масло, котельная вода находящиеся непосредственно в механизмах и агрегатах; множество материалов, не являющихся продуктами переработки на металлолом; дельные вещи и т.п. Так же необходимо отметить, что некоторая часть металла при разделки судна на металлолом теряется.

Учитывая вышеизложенное, Исполнитель считает, что величина коэффициента потери металла, в данном случае, может быть принят в размере 20 %.

ДВД = ПВД х (1 – П / 100%) = 1 613 250 – 20% =1 290 600 руб.

Затраты на подготовку металлолома, в данном случае, рассматривались как совокупность предварительных, основных и дополнительных затрат/услуг в области разделки судов на металлолом. По результатам расчета получены следующие результаты:

| Предварительные работы/услуги* | ед. изм. | кол-во | цена за ед., руб | стоимость с НДС, руб |

| Произвести докование судна | опер. | 1 | 20000 | 20000 |

| Промежуточные дни (стоянка в доке) | сутки | 15 | 13000 | 195000 |

| Подключение / отключение эл. энергии | опер. | 2 | 875 | 1750 |

| Услуги по радиационному исследованию судна | опер. | 1 | 1375 | 1375 |

| Работа буксиров | час. | 2 | 5500 | 11000 |

| Услуги швартовщиков | опер. | 2 | 875 | 1750 |

| Подключение пожарной магистрали | опер. | 1 | 875 | 875 |

| Обеспечение пожарной охраны судна - дежурный пожарник | сутки | 15 | 375 | 5625 |

| Выдача сертификата на производство огневых работ | опер. | 1 | 2125 | 2125 |

| Контейнер для мусора | шт. | 6 | 625 | 3750 |

| Заземление судна | опер. | 1 | 875 | 875 |

| Установить / убрать трап | опер. | 2 | 625 | 1250 |

| Обмыв корпуса водой высокого давления до 300 бар | кв.м. | 500 | 13 | 6500 |

| Зачистка трюмов от грязи, шлака, ржавчины | куб.м. | 90 | 50 | 4500 |

| Утилизация ила и грязи, ржавчины, окалины | тн | 5 | 875 | 4375 |

| Произвести зачистку, замывку цистерн основного запаса топлива под огневые работы | куб.м. | 20 | 300 | 6000 |

| Определение загазованности цистерны основного запаса топлива | шт. | 3 | 375 | 1125 |

| Утилизация отходов | куб.м. | 0,1 | 875 | 87,5 |

| Зачистка льяльной цистерны под огневые работы | куб.м. | 3 | 600 | 1800 |

| Утилизация отходов | куб.м. | 0,5 | 875 | 437,5 |

| ИТОГО | 270200 | |||

| Основные работы/услуги** | | | | |

| Демонтаж металоконструкций | т | 191,2 | 1516 | 289859,2 |

| Затраты эл. энергии | квт/час | 3600 | 3 | 10800 |

| Расход кислорода | куб.м. | 520 | 180 | 93600 |

| Расход ацителена | куб.м. | 120 | 1000 | 120000 |

| ИТОГО | | | | 514259,2 |

| Неучтенные расходы | % | 5 | | 25713 |

| ИТОГО с неучтенными расходами | 539972 | |||

| Прочие работы/услуги** | | | | |

| Подъемный кран | час | 20 | 400 | 8000 |

| Грузоперевозки (1 рейс -10 тонн - 7 часов) | рейс | 19 | 4200 | 79800 |

| ИТОГО | 87800 | |||

| ВСЕГО | 897972 | |||

*Расчет стоимости предварительных затрат/услуг основан на рыночных ценах на отдельные виды работ на судоремонтных предприятий черноморского региона. В частности, в основу расчета легли реальные ремонтные ведомости на судоремонт в июне-июле 2008 года с учетом НДС.

** Расчет стоимости основных затрат/услуг основан на ФЕР-2001, шифр расценки 46-02-004-1 «Демонтаж металлоконструкций», коэффициент пересчета на июль 2008 года - 5,09, НДС – 18%.

*** Расчет стоимости дополнительных затрат/услуг выполнен на основании анализа рынка транспортных услуг.

Соответственно чистый операционный доход составит:

ЧОД = ДВД – Р = 1 290 600 – 897 972 = 392 628 руб.

Ставка дисконтирования представляет собой уровень доходности, на который согласился бы инвестор, принимая решение о вложении денег в конкретный проект. Чем выше уровень риска, связанный с данным проектом, тем более высокую норму доходности требует инвестор. В связи с этим, расчет ставки дисконта заключается в оценке рисков, связанных с вложением денег в конкретный объект.

В настоящем отчете ставка дисконтирования определена методом суммирования (кумулятивного построения). В соответствии с методом суммирования ставка дисконтирования равна сумме безрисковой ставки и премий за следующие систематические и несистематические риски: премия за риск вложения в конкретный актив, риск неликвидности и риск инвестиционного менеджмента.

1). Безрисковая ставка. За безрисковую ставку принято считать наименее рискованную ставку, установленную по финансовым обязательствам, гарантированным государством.

2). Компенсация за риск. В отличие от «безрисковых» вложений инвестиции в морской флот подвергнуты риску, связанному с опасностью гибели или повреждения судов, политической ситуацией, изменением законодательства и так далее. Общие правило при этом гласит: чем больше риск, тем больше должна быть величина процентной ставки, чтобы побудить инвестора к риску.

3). Компенсация за низкую ликвидность. В отличие от движимого имущества, продажа судна может потребовать значительного времени и дополнительных усилий. Для некоторых судов поиск покупателя может растягиваться на годы, что так же должно быть учтено при оценке.

4). Компенсация за управление инвестициями. В некоторых случаях эксплуатация судов требует привлечение дополнительных ресурсов, что также требует определенных усилий и может рассматриваться как дополнительный риск. Чем более рискованны инвестиции, тем более компетентного управления они требуют. Вознаграждения за управление инвестициями неадекватно комиссионным вознаграждениям, получаемым за управление недвижимостью или за брокерские услуги. Последние затраты включаются в состав операционных расходов и вычитаются из выручки при определении прибыли.

Риски вложения в Объект оценки подразделяются на два вида. К первому относятся систематические и несистематические риски, ко второму – статичные и динамичные.

Таблица расчета компенсации за риск

| Вид и наименование риска | Категория риска | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Систематический риск | |||||||||||

| Ухудшение общей экономической ситуации | динамичный | | | | 1 | | | | | | |

| Увеличение числа конкурирующих объектов | динамичный | | | | | | | 1 | | | |

| Изменение федерального или местного законодательства | динамичный | | | | | | | | 1 | | |

| Несистематический риск | |||||||||||

| Природные и антропогенные чрезвычайные ситуации | статичный | | | | | | | 1 | | | |

| Ускоренный износ | статичный | | | | | | | | 1 | | |

| Неполучение арендных платежей | динамичный | | | | | | 1 | | | | |

| Неэффективный менеджмент | динамичный | | | | | | | 1 | | | |

| Криминогенные факторы | динамичный | | | | | 1 | | | | | |

| Финансовые проверки | динамичный | | | | | | | | | 1 | |

| Неправильное оформление договоров аренды | динамичный | | | 1 | | | | | | | |

| Количество наблюдений | | 0 | 0 | 1 | 1 | 1 | 1 | 3 | 2 | 1 | 0 |

| Взвешенный итог | | 0 | 0 | 3 | 4 | 5 | 6 | 21 | 16 | 9 | 0 |

| Сумма 64 | |||||||||||

| Количество факторов 10 | |||||||||||

| Поправка на риск вложений в объект недвижимости 6,4 | |||||||||||

Таблица расчёта ставки дисконтирования

| Безрисковая ставка | 5,0% | Безрисковая ставка дохода, соответствует рублевому депозиту в Сбербанке на 3 месяца, что соответствует прогнозному периоду. |

| Компенсация за риск | 6,4 | см. Таблицу расчета компенсации за риск |

| Премия за ликвидность | 0,0 | Спрос металлолома превышает предложение. |

| Итого | 11,4% | |

Соответственно коэффициент дисконтирования составит:

КД = 1 / (1+ СД)n = 1 / (1 + 0,114)1 = 0,898.

Тогда рыночная стоимость оцениваемого судна исходя из результатов анализа наилучшего и наиболее эффективного использования составит:

Сс = ЧОД х КД = 392 628 х 0,898 = 352 580 руб.

12. Итоговое заключение о стоимости

В результате выполненных работ Исполнитель пришел к выводу о том, что рыночная стоимость представленного на оценку научно-исследовательского судна «ХХХХХХХХ» по состоянию на ХХ августа 2008 года, исходя из результатов анализа наилучшего использования с учетом НДС, составляет округленно:

350 000 рублей

Триста пятьдесят тысяч рублей.

Настоящее заключение необходимо рассматривать только в контексте полного текста настоящего Отчета.

| | | Романов М.Ю. |

Приложения

| № п/п | Наименование | Кол-во листов |

| 1 | Фото т/х «ХХХХХХХХ» | 7 |

| 2 | Документы и материалы, представленные Заказчиком | 7 |

| 3 | Материалы, использованные Исполнителем при проведении работы | 10 |

| 4 | Копии документов Исполнителя | 6 |

| ИТОГО | 30 | |