Вырезано зміст

| Вид материала | Документы |

СодержаниеРозділ 1МЕТОДОЛОГІЯ СИСТЕМНОГО ДОСЛІДЖЕННЯ ФІНАНСОВИХ РЕСУРСІВ Таблиця 3.8 Аналіз оборотності оборотних активів та їх складових у сільськогосподарських підприємствах України |

- Зміст перелік умовних скорочень, 390.05kb.

- Юридическая ответственность: понятие и виды, 177.25kb.

- Методика оценки деятельности управленческих команд компании 67 Заключение 75 Список, 1230.57kb.

- Вырезано, 577.61kb.

- Єрьомін Розміщення продуктивних сил Зміст, 1769.51kb.

- Дипломная работа, 368.67kb.

- Міністерство освіти І науки україни перечинський професійний ліцей, 202.74kb.

- Організація та зміст навчально –в виховної роботи у днз, 81.03kb.

- Збірник державних стандартів, 1247.56kb.

- Сформулирована как «Характеристика методов оптимизации налогообложения организации, 594.49kb.

Розділ 1

МЕТОДОЛОГІЯ СИСТЕМНОГО ДОСЛІДЖЕННЯ

ФІНАНСОВИХ РЕСУРСІВ

1.1. Генезис поглядів на економічну суть фінансових ресурсів

Кожне сільськогосподарське підприємство являє собою економічну систему, елементи якої знаходяться у взаємозалежності та взаємодії, утворюючи певну єдність, цілісність. У даному контексті елементами виступають економічні ресурси, об’єднання яких створює нову якість і синергічний ефект, що дозволяє реалізувати статутні та інші завдання підприємства і чого неспроможний забезпечити жоден елемент поодинці.

вырезано

Грошові кошти – це специфічний вид активів підприємства, за допомогою якого воно здійснює залучення всіх інших видів ресурсів. Ця здатність реалізується через функцію грошей як універсального платіжного засобу. Вони являють собою суму, що залишилася на банківських рахунках в національній та іноземній валюті, а також певну, дозволену нормативними документами, сума готівки, яка зберігається в касі підприємства.

В умовах ринкової економіки роль та значення грошей для суб’єктів господарювання постійно зростає. Це зумовлене трьома причинами. Перша – звичайна рутинна, що постійно вимагає грошового забезпечення поточних операцій. Друга – обережність, зумовлена необхідністю погашення непередбачених платежів. Третя – спекулятивність, яка дає можливість участі в наперед непередбаченому вигідному проекті [127, с.135]. Саме на цій основі ґрунтується фінансовий прагматизм суб’єктів господарювання у збільшенні обсягів ліквідних активів. Однак такий підхід має свої межі, які в фінансовій теорії визначаються величиною упущеної вигоди.

Р. Брейлі та С. Маєрс трактують проблему наступним чином: на відміну від казначейських векселів грошові кошти не приносять відсотків, але забезпечують велику ліквідність порівняно з векселями. Люди, які зберігають гроші, мабуть, вірять, що додатковий запас ліквідності компенсує втрату відсотків. В стані рівноваги гранична вартість додаткової ліквідності рівна відсотковій ставці по векселях. ... Ми знаємо, що гранична вартість грошових коштів для утримувача скорочується в міру збільшення її суми, але ми насправді не уявляємо, як оцінити переваги ліквідності при зберіганні грошових коштів…Тому перед кожним підприємством завжди стоїть дилема розподілу своїх вкладень між більш ліквідними та менш ліквідними активами. Кожна фірма повинна бути в змозі швидко роздобути гроші, але немає хорошої теорії, що пояснює, який достатній рівень грошових коштів та як швидко фірма повинна їх одержати [41, с. 1019 - 1020].

Слід звернути увагу на те, що проблема трансформації активів у грошові кошти на думку цих авторів значною мірою пов’язана з доступом до джерел фінансових ресурсів, тобто з можливістю „швидко роздобути гроші”. На нашу думку, це ключова проблема в управлінні ліквідністю активів підприємства, а от же і в політиці формування його фінансових ресурсів.

Науково обґрунтовано декілька моделей оптимізації залишку грошових коштів підприємства. Зокрема, добре відомі моделі Баумоля, Міллера-Орра, Стоуна. Справедливим видається твердження про те, що вони занадто теоретизовані, тому на практиці керуються здоровим глуздом, вибираючи, яку частину мобільних активів тримати на розрахунковому рахунку, а яку тимчасово розмістити в цінних паперах. В результаті такої політики у підприємства на балансі формуються еквіваленти грошових коштів [127, с.137]. До них відносять короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни вартості [204].

Зміст визначення „еквіваленти грошових коштів”, наведеного в національних стандартах бухгалтерського обліку, однозначно відносить їх до високоліквідних активів підприємства, тобто до фінансових ресурсів. Однак при здійсненні такої оцінки необхідно врахувати наступне.

По-перше, не всі фінансові інвестиції, які відносять до високоліквідних, можуть бути конвертовані у грошові кошти негайно, а потребують певного, хоч і короткого часу. По-друге, відсутність розвиненого фондового ринку та відповідних фінансових інституцій збільшує трансакційні витрати, пов’язані з обігом цих цінних паперів, та час їх трансформації у грошові кошти. По-третє, нині окремі види фінансових інструментів мають обмежену сферу застосування.

Усі ці застереження відносяться до практичного аспекту оцінки ліквідності еквівалентів грошових коштів, яка стосується і всіх інших активів підприємства. На нашу думку, їх слід включати до складу фінансових ресурсів підприємства. Однак при обґрунтуванні фінансових рішень необхідно враховувати реальну ліквідність цих активів на момент оцінки.

У балансі українських підприємств окремо виділяють статтю „поточні фінансові інвестиції” де відображаються фінансові інвестиції на строк до одного року, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів)” [204].

Із нормативного визначення еквівалентів грошових коштів та поточних фінансових інвестицій видно, що різниця між цими фінансовими інструментами полягає у притаманній першим незначній величині ризику зміни вартості, тоді як для других вона відсутня. Значна частина поточних фінансових інвестицій представлена короткостроковими цінними паперами, емітованими державою. Дохідність останніх у фінансовій теорії виступає еталоном величини безризикової відсоткової ставки. Однак практика пострадянських країн, у тому числі й України, свідчить, що в умовах трансформаційної економіки державні цінні папери мають певний потенціал ризику зміни вартості, в окремих випадках досить значний. Тому державні цінні папери не завжди можуть виступати в якості подібного еталона. Враховуючи вищезазначене, з погляду управління фінансовими ресурсами підприємства між еквівалентами грошових коштів, представлених короткостроковими високоліквідними фінансовими інвестиціями, та поточними фінансовими інвестиціями не існує принципової різниці.

Як правило, еквіваленти грошових коштів та поточні фінансові інвестиції приносять підприємству фіксований дохід. Ці фінансові інструменти застосовують з метою раціонального використання тимчасово вільних грошових коштів. При цьому виходять з того, що величина відсоткових виплат по таких цінних паперах вища, ніж розмір відсотків, які нараховують банки на залишок грошових коштів на поточних, розрахункових, валютних та інших банківських рахунках.

Найбільш поширеними у практиці діяльності підприємств видами короткострокових фінансових інвестицій є державні та місцеві (регіональні) боргові зобов'язання, що емітуються на період до одного року. До цього типу цінних паперів слід віднести й векселі, що акцептуються банком, тобто векселі, виплату по яких гарантує банк та депозитні сертифікати – свідоцтва про тимчасовий банківський внесок, на які нараховуються відсотки. Високоліквідними можна вважати похідні фінансові інструменти, такі як ф'ючерсні, форвардні та опційні контракти на обов'язкову або можливу купівлю чи продаж первинних цінних паперів, якщо останні самі є високоліквідними.

У контексті аналізу грошових коштів та їх еквівалентів як складових фінансових ресурсів, слід звернути увагу на наступне. По-перше, до цього виду активів включають такі грошові документи як поштові марки, марки гербового збору, сплачені проїзні документи та путівки до санаторіїв, пансіонатів, будинків відпочинку тощо. Для них притаманний певний часовий лаг та обмеження щодо використання. Тому вони не виконують функцію платіжного засобу повною мірою. По-друге, специфічний характер мають кошти в дорозі, тобто грошові суми, внесені в каси банків, ощадні каси або поштові відділення для подальшого їх зарахування на розрахункові або інші рахунки підприємства. Тому при визначенні загального обсягу наявних фінансових ресурсів ці види активів потребують врахування конкретного часового періоду, коли вони можуть бути використані підприємством.

Таким чином, виходячи із критерію ліквідності та спроможності виконувати функцію платіжного засобу всі, із розглянутих вище активів відносяться до фінансових ресурсів підприємства.

Наступна за рівнем ліквідності група швидкореалізовуваних активів представлена поточною дебіторською заборгованістю, векселями одержаними, товарами та готовою продукцією. У складі дебіторської виділяють заборгованість за розрахунками (з бюджетом, за виданими авансами, з нарахованих доходів, із внутрішніх розрахунків); за товари, роботи, послуги та іншу поточну дебіторську заборгованість.

Сума боргу інших юридичних та фізичних осіб підприємству формують суму, яка відображається в його балансі як дебіторська заборгованість. Її виникнення пов’язане з наявністю часового лагу між закінченням операційного та фінансового циклу.

Відшкодування вартості реалізованої продукції може здійснюватись за однією із трьох схем: а) на умовах попередньої оплати, коли розрахунки за товари (продукцію, послуги) повністю або частково проводяться до моменту їх передачі споживачам; 6) за готівку, коли розрахунки виконуються у момент передачі товару; в) оплата в кредит, що передбачає проведення розрахунків через певний час після передачі товарів покупцеві. Остання схема, як вказують окремі дослідники [127, с.133–134], найбільш поширена в ринковій економіці. Наявність оплати з відстроченням платежу й зумовлює виникнення дебіторської заборгованості по товарних операціях.

вырезано

З теоретичної точки зору необхідність планування зумовлена тим, що майбутня діяльність підприємства в умовах ринку завжди пов’язана зі значним ступенем невизначеності. Зовнішнє та внутрішнє економічне середовище характеризується високим динамізмом. Діяльність сільськогосподарських підприємств, крім того, має специфічні особливості. Найбільш суттєвими серед них у контексті управління формуванням та використанням фінансових ресурсів є: значна за часом тривалість виробничого процесу, наявність великого лагу між операційним та фінансовим циклом, нерівномірність протягом року здійснення витрат і надходження грошових коштів, високі рівні ризиків тощо. Це ставить вимогу підвищення адаптивності діяльності підприємства до різних як позитивних, так і негативних змін. Ефективними інструментами такої адаптації, на переконання багатьох фахівців, виступає прогноз та план.

Організація планування має свою внутрішню структуру та логіку. Відштовхуючись від цієї тези, проведемо аналіз його теоретичних засад, що безпосередньо стосуються суб’єктів господарювання у сільському господарстві. При цьому відправною точкою є з’ясування економічного змісту окремих термінів, що відносяться до його компетенції. Така необхідність зумовлена тим, що з цього приводу існують певні розбіжності в поглядах науковців.

Слова „план” і „прогноз”, а відповідно „планування” та „прогнозування”, досить часто вживаються в одному контексті чи у сполученні. Автори такого підходу не вбачають між ними суттєвої різниці й використовують їх як синоніми. При цьому до однієї частини фінансових об’єктів частіше застосовується термін „планування”, а до іншої – „прогнозування”. Наприклад, майбутня виручка від реалізації, дохід, прибуток, як правило, плануються. В той же час, грошові потоки прогнозуються.

Частина дослідників пояснюють відмінність між плануванням та прогнозуванням протяжністю часового горизонту, яким вони оперують: довгострокові розрахунки відносять до прогнозних, а середньо- та короткострокові – до планових. Ще однією особливістю при їх виокремленні називають ступінь деталізації фінансових показників: для прогнозування використовується менший рівень деталізації, а в плануванні він значно вищий.

Так, О. Біла вбачає відмінність між прогнозом і планом у ступені конкретності, періоді передбачення, ступені визначеності та вірогідності здійснення [23, с.312]. Однак таке пояснення, на нашу думку, не може бути достатнім. Збільшення часового періоду зменшує як саму визначеність, та і ймовірність здійснення.

У тлумачному словнику сучасної української мови прогноз (від грецьк. prognosis) визначається як передбачення на основі наявних даних напряму, характеру та особливостей розвитку й закінчення явищ та процесів у природі й суспільстві [53, с. 966].

На думку В. Царьова, „прогноз – це очікувана науково обґрунтована оцінка економічного, фінансового, техніко-технологічного стану підприємства в перспективі. Він носить імовірнісний характер і на відміну від плану, як правило, не визначає шляхів і необхідних за обсягом засобів (ресурсів) для здійснення намічених перспективних конкретних цілей ” [337, с. 74].

М. Пашута та А. Калина вважають, що прогноз – це пошук реалістичного й економічно виправданого рішення і характеризують його як зусилля, що докладаються з метою розрахувати майбутнє та предмет цих зусиль, зміст наслідків, до яких вони призводять. На їхню думку, суттєва різниця між планом і прогнозом полягає в тому, що план – це відображення та втілення уже прийнятого господарського рішення [197, с. 6–11].

Вважаємо, що найбільш суттєва відмінність між прогнозом та планом полягає в їх об’єктах. Перший розглядає стан та ймовірні тенденції розвитку подій, предметів, явищ, процесів, на які суб’єкт прогнозування не може вплинути, а може лише свідомо їх враховувати та використовувати. Ця відмінність визначає всі інші якісні характеристики, притаманні прогнозу.

Об’єктами ж плану є усвідомлені конкретні дії та заходи, поява і необхідність яких зумовлена прагненням суб’єкта планування досягти певних цілей чи бажаного стану і які враховують результати прогнозу.

У спеціальній літературі зустрічається термін „план-прогноз”, що характеризується як план прогностичного характеру, в основу якого покладені науково обґрунтовані прогнози економічних процесів і майбутнього стану економіки. Цей термін використовується в контексті макроекономічного рівня управління. Що ж стосується управління підприємством, то в аналізованих нами літературних джерелах таке поняття відсутнє.

Інтерпретація прогнозування та планування окремими авторами знаходиться в прямій залежності від розуміння ними суті попередніх термінів. Найбільш повне філософське осмислення процесу планування знаходимо у відомих спеціалістів з системного аналізу Т. Сааті та К. Керіса. Вони вважають, що „планування є розумовим і соціальним процесом, який зводить те, що вважається найбільш вірогідним результатом ситуації, при заданих поточних діях, політиках та силах навколишнього середовища, з тим, що представляється як бажаний результат, який, у свою чергу, вимагає нових дій і політик” [231, с. 104]. Таке визначення має загальний характер і охоплює багато сфер, у тому числі макрорівень, великі науково-технічні програми тощо. Домінантою в ньому виступає розумовий процес, тобто генерація ідей та обґрунтування альтернативних можливостей їх реалізації з урахуванням зовнішніх впливів та обмежень. Крім того, таке визначення чітко кореспондується з певною ідеологією та філософією його авторів. Відомо, що Т. Сааті – автор нових методів аналізу ієрархічних структур. Наведене вище визначення побудоване з урахуванням основних принципів такого аналізу.

Теоретична актуальність наведеного визначення не викликає сумнівів. Однак необхідно відмітити, що з погляду практики, а також у контексті нашого дослідження вона занадто загальна. Саме тому більшість авторів частіше розглядають його на основі компромісу між теорією і практикою. Підґрунтям такого підходу є те, що планування як процес та інструмент має широку сферу застосування в практичній діяльності людини. Що ж стосується планування виробничо-фінансової діяльності сільськогосподарських підприємств, то цілком слушною є думка В. Бочарова, який вказує на два його аспекти: загальноекономічний – з точки зору теорії фірми; конкретно-управлінський – як одна із функцій менеджменту [40, с. 203].

На функціональних аспектах планування акцентує увагу Ю. Батрін, визначаючи його як „процес підготовки на перспективу рішень про те, що повинне бути зроблено, як, ким, коли та яких і скільки повинно бути використано ресурсів” [16, с. 9]. А. Казанцев, В. Малюк та Л. Сєрова, розглядаючи планування як предметну (основну) функцію управління, вказують, що воно полягає в обґрунтованому формуванні основних напрямів і пропорцій в діяльності підприємства відповідно до встановлених цілей розвитку, можливостей ресурсного забезпечення та наявного попиту на ринках. Значення планування, в їх розумінні, полягає в тому, що у ході планових розрахунків забезпечуються деталізація встановлених цілей діяльності та доведення їх до окремих структурних ланок і виконавців, встановлюється склад проектів, які реалізовуються, розподіляються завдання по учасниках, визначається склад необхідних ресурсів, узгоджуються черговість і терміни реалізації окремих робіт, забезпечується виконання завдань, встановлених на кожен період часу [115, с. 10].

Близька до попередньої позиція І. Герчикової, яка зміст планування як функції управління вбачає в обґрунтованому визначенні основних напрямів і пропорцій розвитку виробництва з урахуванням матеріальних джерел його забезпечення та попиту ринку. На її думку, суть планування проявляється в „конкретизації цілей розвитку підприємства і кожного його підрозділу на встановлений період; визначенні господарських завдань, засобів їх досягнення, термінів і послідовності реалізації; виявленні матеріальних, трудових і фінансових ресурсів, необхідних для вирішення поставлених завдань” [61, с. 167].

Н. Виговська під плануванням розуміє „процес розробки і прийняття цільових установок кількісного та якісного характеру і визначення шляхів найефективнішого їх досягнення” [324, с. 206].

Проаналізовані позиції представляють основний спектр думок стосовно предметної суті планування. Їх узагальнення дозволяє інтерпретувати його як процес розробки дій і заходів, спрямованих на досягнення наперед визначених цільових кількісних та якісних параметрів стану об’єкта управління та встановлення розміру необхідних ресурсів для досягнення цих параметрів у рамках часових, фінансових, матеріальних та інших нормативів і обмежень.

Така ж варіація поглядів характерна і для визначення прогнозування. Одні розглядають його як процес, інші – як інструмент. При цьому змістове наповнення терміну не співпадає. Так, М.Пашута та А.Калина під прогнозуванням розуміють „наукове, обґрунтоване системою встановлених причинно-наслідкових зв’язків і закономірностей виявлення стану та вірогідних шляхів розвитку явищ і процесів. Вони розглядають його як необхідний і важливий науково-аналітичний етап загального процесу планування та відносять до специфічних форм планової діяльності” [197, С. 8–9]. А для В. Кноррінга – це „найважливіший інструмент ухвалення стратегічних управлінських рішень на основі аналізу системи показників: якісних (їх часто називають орієнтирами) і кількісних (завдань). Основне завдання стратегічного планування – визначення шляхів і методів досягнення поставлених цілей” [124, с. 47].

У нашому розумінні прогнозування – це невід’ємна складова частина процесу планування, що виступає як інструмент варіантної оцінки ймовірного розвитку суттєвих чинників зовнішнього та внутрішнього впливу на фінансову діяльність підприємства, кількісний та якісний характер яких враховується в процесі розробки плану.

Економічний зміст фінансового планування у більшості авторів пов’язується з розрахунком необхідних обсягів фінансових ресурсів для забезпечення операційної (основної) та інвестиційної діяльності в плановому періоді, визначення джерел їх формування та напрямів використання. Відмінності стосуються лише окремих деталей. Наприклад, П. Лайко вважає, що „фінансове планування – це процес визначення детального обсягу фінансових ресурсів за джерелами формування і напрямки їх перетворення у продуктивний капітал підприємства у плановому періоді” [152, с. 211]. І. Бланк розглядає його як „процес розробки системи фінансових планів і планових (нормативних) показників по забезпеченню розвитку підприємства необхідними фінансовими ресурсами та підвищенню ефективності його фінансової діяльності в майбутньому періоді” [24, с. 99].

вырезано

Таблиця 3.8

Аналіз оборотності оборотних активів та їх складових у сільськогосподарських підприємствах України

| Фінансові показники | Рік | |||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Коефіцієнт оборотності: | | | | | | |

| оборотних активів | 5,96 | 5,64 | 1,32 | 1,48 | 1,34 | 1,30 |

| короткострокової дебіторської заборгованості | 26,78 | 25,75 | 4,18 | 4,36 | 3,56 | 4,03 |

| грошових коштів | 403,11 | 260,32 | 45,50 | 62,31 | 45,97 | 29,26 |

| Оборотність, днів: | | | | | | |

| оборотних активів | 61,3 | 64,7 | 276,9 | 246,9 | 273,3 | 280,8 |

| короткострокової дебіторської заборгованості | 11,2 | 11,9 | 72,6 | 68,6 | 85,5 | 71,5 |

| грошових коштів | 0,9 | 1,4 | 8,0 | 5,9 | 7,9 | 12,5 |

У запропонованому нами визначенні фінансового потенціалу акцент зроблено на результативну ознаку – спроможність генерувати чистий грошовий потік. При цьому маємо на увазі, що обсяг останнього має бути достатній для відшкодування використаних (залучених за рахунок всіх джерел) фінансових ресурсів та витрат на їх формування. Якщо ж такого не відбувається, то цьому можуть бути дві причини: 1) наявний фінансовий потенціал використовується не ефективно; 2) реалізовувані підприємством виробничі та інвестиційні програми не адекватні його фінансовому потенціалу.

Звідси витікає логічний наслідок про те, що нормальне функціонування та економічний розвиток сільськогосподарських підприємств потребують формування адекватного фінансового потенціалу. Це ставить перед нами завдання оцінки його рівня. При цьому досягнення очікуваного результату залежить, в першу чергу, від правильності вибору методики.

Приведені нами дослідження дали можливість встановити, що існують три концептуальні підходи до методики оцінки потенціалу.

Ресурсний, який розглядає його як певний досягнутий рівень наявних фінансових ресурсів, або як сукупність та комбінацію останніх і джерел їх формування.

Результативний, що визначає фінансовий потенціал підприємств за спроможністю генерувати певний обсяг чи рівень позитивного результату.

Результативно-ресурсний, який у різних варіаціях комбінує методичні інструменти обох попередніх концептуальних підходів.

З нашої точки зору, найменш продуктивним є ресурсний підхід, оскільки наявний обсяг фінансових ресурсів це лише умова, але не гарантія досягнення певного результату. Стосовно результативної концепції, то її проблематично реалізувати в чистому вигляді. Тому результативно-ресурсний підхід заслуговує найбільшої уваги для подальшого розгляду.

Існує значна кількість обґрунтованих наукою та апробованих на практиці методів розрахунку різних видів потенціалу підприємства: вартісної оцінки його елементів, нормативний (індикативний), індексний, ресурсно-регресійний, пріоритетної оцінки ресурсів тощо. Для кожного методу притаманні як позитивні, так і негативні сторони. Суттєво вирізняється і частота використання окремих методів. Зупинимось на характеристиці нашого бачення основних з них.

Метод вартісної оцінки елементів потенціалу застосовується до розрахунку загального обсягу економічних ресурсів підприємства шляхом сумування грошового еквіваленту кожного з них. Позитивною стороною є його відносна простота. Серед недоліків можна вказати такі. Отримані за допомогою цього методу об’ємні оцінки не дають уявлення про якісні складові об’єкта аналізу. Тобто, потенційні можливості залишаються поза увагою оцінювача. В цьому випадку немає підстав стверджувати, що рівні за обсягами потенціалу підприємства мають тотожні можливості для досягнення одного й того ж результату. Суттєво впливають на результати розрахунків обрані методи оцінки вартості окремих видів економічних ресурсів, що включаються до складу потенціалу. Наприклад, вартісна оцінка трудових ресурсів представляє нині методологічну проблему. Крім того, дискусійним залишається питання, які ресурси включати до розрахунку: лише ті, що можна задіяти в процесі виробництва чи їх загальний обсяг?

З погляду методики немає проблем застосування цього методу до оцінки фінансових ресурсів. Однак, як уже зазначалось нами раніше, ресурсна концепція найменш придатна для оцінки фінансового потенціалу.

Реалізація індикативного методу пов’язана з визначенням нормативів, що є еталонними індикаторами, і порівнянням з ними фактично досягнутих показників, що характеризують оцінюваний потенціал. Нормативні вимірники можуть стосуватись як складових самого потенціалу, так і результатів його використання. Очевидно, що визначальною умовою правильності результату є якість та достовірність використовуваних нормативів. Розробка нормативів трудомісткий процес. Враховуючи те, що частина нормативів є вартісними, то існує періодична необхідність їх коригування у зв’язку з інфляційними процесами та змінами інших зовнішніх чинників діяльності підприємства.

Індексний метод стосується не стільки оцінки самої величини потенціалу, скільки порівняльного аналізу ресурсозабезпеченості. Він передбачає наявність еталону для порівняння, в якості якого можуть виступати середнє значення по аналізованій сукупності, показники кращого з підприємств галузі чи регіону, обґрунтований норматив тощо. Для нього характерне ігнорування структури елементів об’єкта оцінки, які в контексті розв’язання нашого завдання мають особливе значення. Тому, з нашої точки зору, він малопридатний для оцінки фінансового потенціалу сільськогосподарських підприємств.

В багатьох дослідженнях широко використовується ресурсно-регресійний метод оцінки потенціалу підприємств, який вважається найбільш досконалим. Зрозуміло, що використання сучасного математичного апарату та кореляційно-регресійних моделей, дозволяє будувати формалізовані залежності, які включають не тільки кількісні, а й якісні параметри різних чинників. На відміну від попередніх у рамках цього методу є можливість гнучкого поєднання елементів різних методичних підходів та їх синтезу. Зокрема, врахувати вплив структурних зрушень, кількісно оцінювати парні та множинні взаємозв’язки між елементами, імплантувати в модель нормативні значення тощо. Важливе значення має й те, що він дозволяє проводити варіативні та ймовірнісні оцінки і на їх основі будувати прогнозні тенденції.

Окремі автори вказують на те, що його недоліком є використання інформації про минулі події. У порівнянні з іншими методами цей аргумент, на нашу думку, є некоректним, оскільки ним теж притаманний такий ретроспективний елемент.

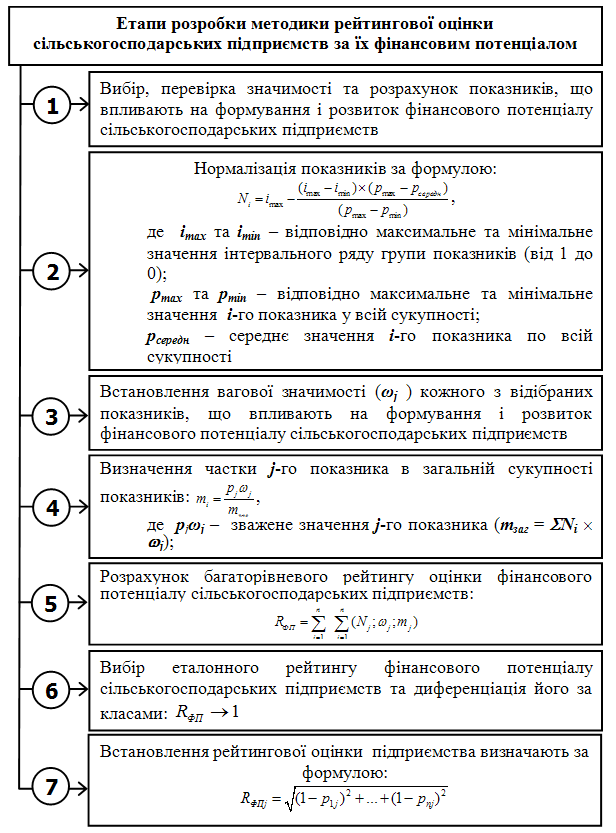

Узагальнюючи характеристики окремих методик, ми дійшли висновку, що для оцінки фінансового потенціалу сільськогосподарських підприємств доцільно синтезувати окремі елементи найбільш уживаних з них. Пропонуємо наступний алгоритм розробки методики такої оцінки (рис. 3.10).

Формування системи показників, на нашу думку, повинно здійснюватись на основі таких принципів:

– об'єктивності, тобто існування конкретного елемента, а не використання замість нього субститутів;

– істотності впливу на результативну ознаку;

– причинності та залежності, тобто наявності очевидного або емпірично встановленого зв'язку між фінансовим потенціалом та формуючим його чинником;

– кількісного виміру, тобто наявності для оцінки інформації та можливості її математичної формалізації і інтерпретації.

Рис. 3.10. Алгоритм розробки рейтингової оцінки сільськогосподарських підприємств за рівнем фінансового потенціалу

Вибір показників здійснювався на основі емпіричного аналізу та результатів оцінки фінансового стану сільськогосподарських підприємств. При цьому перевірялась робоча гіпотеза про те, що, по-перше, специфіка їх фінансової діяльності вимагає індивідуального підходу до селекції вимірників фінансового стану. І, по-друге, не лише останні впливають на спроможності суб’єкта господарювання генерувати позитивні чисті грошові потоки.

На попередньому етапі перевірялось 20 фінансових вимірників, з яких вісім були відсіяні через низький рівень тісноти зв’язку з результативною ознакою.

Нормалізація показників проводиться з метою встановлення їх межових значень при диференціації на класи. Оскільки для наших обчислень використовувались динамічні ряди зведених даних, то процедура нормалізації вже була здійснена на етапі їх розрахунку. Крім того, окремі фінансові вимірники мають встановлені критерії прийнятності, які розкривають їх межові величини. В цьому випадку при визначенні граничних значень окремих класів враховувались рекомендовані в науковій літературі нормативи прийнятності фінансових коефіцієнтів.

Для встановлення важливості та вагової значимості окремих чинників впливу на спроможність генерувати чисті грошові потоки використовувались методи регресійного аналізу (табл. 3.9).

Враховуючи те, що різні коефіцієнти ліквідності мають близьку тісноту зв’язку з чистими грошовими потоками, для подальших процедур ми залишили найбільш суттєвий з них – швидкої ліквідності.

Таблиця 3.9