Збірка випущена в рамках проекту Створення сприятливих умов для організації та функціонування осбб м

| Вид материала | Документы |

СодержаниеВиди відпусток та особливості їх надання Документальне оформлення Заміна грошовою компенсацією Щорічна відпустка Навчальна відпустка Соціальні відпустки 1. Заява працівника. 2. |

- Створення в Україні сприятливих умов для розвитку індустрії програмного забезпечення, 1023.26kb.

- Всеукраїнський благодійний фонд «Коаліція віл-сервісних організацій», 145.41kb.

- Всеукраїнський благодійний фонд «Коаліція віл-сервісних організацій», 68.52kb.

- Всеукраїнський благодійний фонд «Коаліція віл-сервісних організацій», 130.33kb.

- И від 18 грудня 2007 року №1228 „Про додаткові невідкладні заходи щодо створення сприятливих, 80.89kb.

- Новини з україни” 17 лютого 2011 року, 41.66kb.

- Зметою створення сприятливих умов для підготовки проведення, 8.1kb.

- 1 Стан навколишнього природного середовища та прогноз його змін до 2020 року., 3425.59kb.

- Про профорієнтаційний захід обласний турнір «Ерудити професій» серед учнівських команд, 110.5kb.

- Указ президента україни Про додаткові заходи щодо державної підтримки розвитку фізичної, 105.64kb.

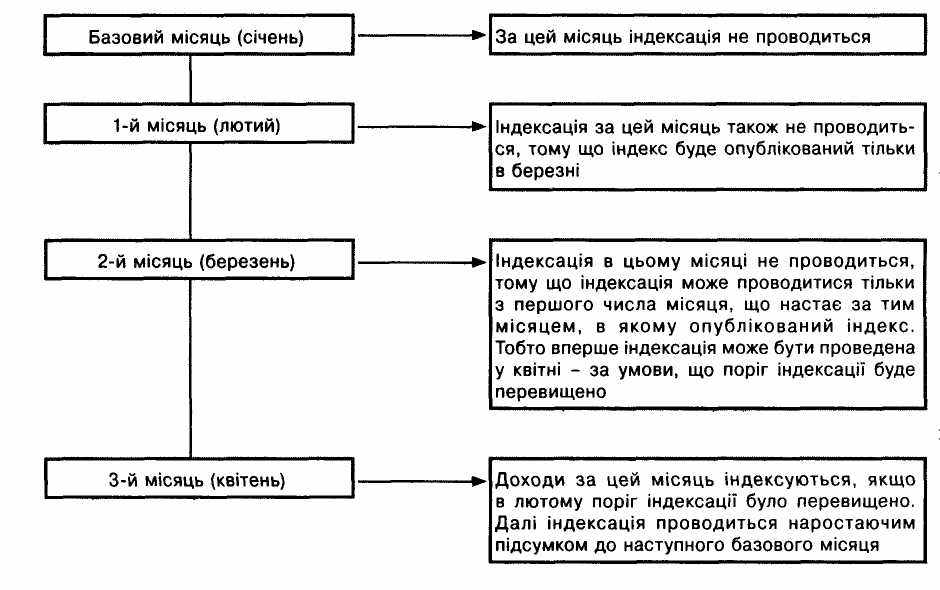

Приклад 1

Працівника прийнято на роботу в січні. Цей місяць для індексації його зарплати вважається базовим, тому за цей місяць індексація не проводиться (лист Мінпраці від 20.09.07 р. N 59/10/136-07).

Порядок проведення індексації починаючи з лютого покажемо для наочності на схемі.

Величина доходу, яка підлягає індексації, та визначення суми індексації

Граничний розмір грошових доходів, який підлягає індексації, – це прожитковий мінімум, який встановлюється для відповідних соціальних і демографічних груп населення і щорічно затверджується в законі про Держбюджет України на відповідний рік. Частина грошових доходів, яка перевищує прожитковий мінімум, індексації не підлягає.

У п. 4 Порядку N 1078 визначено види доходів та прожитковий мінімум, у межах якого ці доходи підлягають індексації. Зокрема, оплата праці індексується в межах прожиткового мінімуму, встановленого для працездатних осіб.

Сума індексації грошових доходів громадян визначається як результат множення грошового доходу, що підлягає індексації, на величину приросту індексу споживчих цін, поділений на 100 %.

Приклад. Заробітна плата за березень 2011 року складає 1200 грн. Підвищення заробітної плати було у листопаді 2010 року, тобто листопад 2010 року є базовим місяцем при проведенні індексації.

Сума індексації (Сінд) розраховується за формулою

Сінд = Дінд х Ісц : 100 %

де Дінд — індексований дохід;

Ісц — - величина приросту індексу для проведення індексації.

Приріст індексу споживчих цін визначається наростаючим підсумком із місяця, що настає за базовим шляхом множення місячних індексів інфляції, починаючи з місяця наступного за базовим (у нашому випадку з грудня 2010 року - базовий) та закінчується у тому місяці коли ця величина перевищила поріг індексації, який встановлюється в розмірі 101 відсотка.

| Грудень 2010 | Січень 2011 | Індекс |

| 100,8 | 101 | 101,8 = (1,008 * 1,010)*100% 101,8 – 100 = 1,8% |

Індексації підлягає 941 грн (прожитковий мінімум для працездатних осіб з 1 січня 2011 року).

Не підлягає індексації 259 грн (1200 - 941).

Сума індексації – 16,94 грн (941 х 1,8 : 100).

Заробітна плата за березень 2011 року (з урахуванням суми індексації) складатиме 1216,94 грн (1200 + 16,94).

Сума індексації нараховується і виплачується одночасно з нарахуванням та виплатою заробітної плати за місяць та підлягає оподаткуванню відповідно до чинного законодавства.

3.14.6. Облік відпусток

Усі працівники, які перебувають у трудових відносинах з об’єднанням мають право на відпустку (ст. 2 Закону від 15.11.96 р. N 504/96-ВР, далі — Закон N 504). Відповідно особи, які працюють за цивільно-правовими договорами, такого права не мають, оскільки вони не є найманими працівниками, а отже, не можуть користуватися передбаченими законодавством трудовими пільгами та гарантіями.

| Планування відпусток | Для того щоб у процесі реалізації права працівників на відпустку не страждали інтереси об’єднання, необхідно заздалегідь погоджувати з працівниками період і черговість надання відпусток. Для цього на початку року — як правило, до 5 січня — складається графік відпусток на календарний рік (ст. 10 Закону N 504; п. 20 Типових правил, затверджених постановою Держкомітету СРСР із праці та соцпитань від 20.07.84 р. N 213). Графік затверджується власником або уповноваженим ним органом спільно з уповноваженим трудовим колективом органом, доводиться до відома працівників та є обов'язковим для виконання працівниками і роботодавцем. Якщо протягом року відбувається перенесення відпусток, то до графіка вносяться зміни. |

| Перенесення відпустки | Закон N 504 (ст. 11) передбачає підстави для перенесення на інший період щорічної відпустки. Так, в обов'язковому порядку відпустку має бути перенесено на інший період, якщо власник не попередив працівника за 2 тижні до відпустки або не виплатив відпусткові за 3 дні до відпустки |

| Продовження відпустки | При розрахунку тривалості деяких видів відпусток не враховуються святкові та неробочі дні, визначені ст. 73 КЗпП 1 січня - Новий рік 7 січня - Різдво Христове 8 березня - Міжнародний жіночий день 1 і 2 травня - День міжнародної солідарності трудящих 9 травня - День Перемоги 28 червня - День Конституції України 24 серпня - День незалежності України 7 січня - Різдво Христове один день (неділя) - Пасха (Великдень) один день (неділя) - Трійця. Якщо на період відпустки припадають такі дні, то відпустка на них продовжується. |

| Поділ відпустки на частини | Ініціатором такого поділу є сам працівник. Як правило, уже при складанні графіка відпусток співробітники вказують, коли і на скільки днів вони хочуть узяти відпустку. Обов'язкова умова поділу відпустки на частини: основна безперервна частина відпустки повинна бути не менше 14 к. д. (ст. 12 Закону N 504). |

| Заміна відпустки грошовою компенсацією | За бажанням працівника (крім працівників до 18 років) частину його щорічної відпустки може бути замінено грошовою компенсацією, проте за однієї умови — працівник усе одно повинен відгуляти не менше 24 календарних днів цієї відпустки (ст. 24 Закону N 504). Це правило застосовується до кожної із щорічних відпусток, які є у працівника. |

Види відпусток та особливості їх надання

Види відпусток передбачені у ст. 4 Закону N 504. Документи, необхідні для оформлення відпустки, та особливості надання окремих видів відпусток див. у таблиці.

| N п/п | Вид і тривалість відпустки в календарних днях | Документальне оформлення | Перенесення відпустки | Продовження відпустки | Поділ на частини | Заміна грошовою компенсацією | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Щорічна відпустка | ||||||||

| 1 | Основна (ст. 6 Закону N 504) (її мінімальна тривалість — 24 дні) | 1. Письмове повідомлення працівника (за 2 тижні) про дату початку відпустки. 2. Заява про надання відпустки. 3. Наказ про надання відпустки (у 2 примірниках — для бухгалтерії та відділу кадрів, у довільній формі | + | + | + | + | ||

| 2 | Додаткова (ст. 7, 8 Закону N 504): - за роботу зі шкідливими та важкими умовами, або пов'язану з підвищеним нервово-емоційним та інтелектуальним навантаженням, або таку, що виконується в особливих природних умовах (максимум 35 днів) | | + | + | + | + | ||

| | - із ненормованим робочим днем (максимум 7 днів) | або за типовою формою N П-3, затвердженою наказом Держкомстату від 05.12.08 р. N 489) | + | + | + | + | ||

| Примітка. Максимальна загальна тривалість щорічної основної та додаткових відпусток — 59 к. д. | ||||||||

| Навчальна відпустка | ||||||||

| 1 | Відпустка у зв'язку з навчанням у середніх навчальних закладах, ПТНЗ, вишах, навчальних закладах післядипломної освіти та в аспірантурі (її тривалість залежить від періодів навчального процесу, форми навчання, виду навчального закладу (ст. 13 - 15 Закону N 504) | 1. Заява працівника. 2. Довідка-виклик навчального закладу із зазначенням строків сесії та інформацією про успішність студента. 3. Наказ про надання відпустки | - | - | - | - | ||

| Соціальні відпустки | ||||||||

| 1 | Відпустка по вагітності та пологах (до пологів — 70 к. д.; після пологів — 56 к. д., у разі народження двох і більше дітей, а також ускладнення пологів — 70 к. д.) | 1. Заява співробітниці. 2. Листок непрацездатності. 3. Наказ про надання відпустки | - | - | - | - | ||

| 2 | Відпустка для догляду за дитиною до 3 років | 1. Заява співробітниці. 2. Довідка про вихід мами дитини на роботу (якщо відпустку має намір узяти родич, який фактично доглядатиме за дитиною) і припинення виплати їй допомоги. 3. Копія свідоцтва про народження дитини. 4. Наказ про відпустку | - | - | -* | - | ||

| 3 | Додаткова відпустка працівникам, які мають дітей (ст. 19 Закону N 504), — 10 к. д., за наявності декількох підстав для відпустки — 17 к. д. | 1. Заява працівника. 2. Свідоцтво про народження дитини. 3. Документ (його копія), що підтверджує підстави відпустки (наприклад, свідоцтво про смерть чоловіка тощо). 4. Наказ про відпустку | + | + | - | + (тільки при звіль- ненні) | ||

| 4 | Відпустка у зв'язку з усиновленням дитини старше 3 років (ст. 181 Закону N 504). Тривалість відпустки — 56 к. д. після набуття законної чинності рішення про усиновлення | 1. Заява працівника. 2. Копія рішення про усиновлення дитини. 3. Наказ про надання відпустки | - | + | - | - | ||

| Відпустка без збереження зарплати | ||||||||

| 1 | За сімейними обставинами (надається зі згоди роботодавця, ст. 26 Закону N 504). Її тривалість — 15 к. д. на рік | 1. Заява працівника. 2. Наказ про надання відпустки | - | - | -** | - | ||

| 2 | Обов'язкова (обов'язково надається роботодавцем на прохання працівника за наявності підстав, зазначених у ст. 25 Закону N 504). її тривалість залежить від підстави відпустки, наприклад, ветеранам праці — до 14 к. д. | 1. Заява працівника. 2. Копії документів, що підтверджують право на відпустку, наприклад пенсійне посвідчення тощо. 3. Наказ про надання відпустки | - | - | -** | - | ||

| * Працівниця, перебуваючи в цій відпустці, може працювати в режимі неповного робочого часу, а може перервати відпустку і вийти на роботу, а потім, попрацювавши якийсь час, знову піти в таку відпустку. Основна умова: відпустку можна взяти до досягнення дитиною певного віку. ** Відпустку без збереження зарплати можна взяти не повністю, а частинами, якщо це дозволяють підстави її надання. Наприклад, у зв'язку з реєстрацією шлюбу надається відпустка без збереження зарплати до 10 к. д. Узяти, припустимо, і 5 днів при реєстрації шлюбу і потім іще 5 днів через місяць — не вийде, оскільки через місяць підстави для такої від пустки вже немає. | ||||||||