Решением Совета директоров зао «вагонмаш»

| Вид материала | Решение |

| 5.5. Анализ тенденций развития в сфере основной деятельности эмитента |

- Утвержден решением Совета Директоров зао «Московская межбанковская валютная биржа», 203.31kb.

- П. Я. Гапонюка в области сосудистой патологии мозга присуждение премии имени профессора, 90.31kb.

- Отчет предварительно утвержден Решением Совета директоров ОАО «Комиторгнефть», 115.85kb.

- Настоящая редакция утверждена решением Совета директоров зао «Турбаза «Прибой», 1506.85kb.

- Утверждено решением Совета директоров зао «Республиканский банк», 347.33kb.

- Решением Совета директоров, 587.45kb.

- Совета Директоров Банка по согласованию с руководителем Банка. Отдел административно, 93.2kb.

- Положение о комитете по надежности совета директоров открытого акционерного общества, 201.94kb.

- Колесниченко Юрий Александрович На основании п ст. 67 закон, 110.34kb.

- Рекомендации по размеру дивиденда по всем категориям акций и порядку их выплаты; обсуждение, 83.54kb.

5.5. Анализ тенденций развития в сфере основной деятельности эмитента

Основные тенденции развития отрасли. Факторы, оказывающие влияние на состояние отрасли:

В 2005 г. пассажирооборот на сети железных дорог составил 170,9 млрд. пасс-км, в том числе в дальнем сообщении – 118,9 млрд. пасс-км, пригородном сообщении – 52,0 млрд. пасс-км. (103,8% и 104,6% к уровню 2004 г. соответственно), а в 2004 году объем пассажирооборота вырос на 4,3%. Пассажирооборот железных дорог на сегодняшний день составляет около 24% от общего объема перевозок общественного транспорта России.

По предварительным прогнозам, рост пассажирооборота к 2010 г. составит 114%, достигнув 179 млрд. пасс.-км.

Рост перевозок в таких масштабах потребует к 2010 году иметь в своем составе парк около 30 000 пассажирских вагонов. Проект инвестиционной программы ОАО «РЖД» предусматривает приобретение до 2010 года подвижного состава для пассажирских поездов на сумму 60 млрд. рублей. Потребность железных дорог в обновлении пассажирского подвижного состава составляет ежегодно около 1200 вагонов различных типов.

По данным ОАО «РЖД», с 1992 года прекращена закупка пассажирского подвижного состава за счет средств федерального бюджета. В результате объем приобретаемых вагонов с 1615 единиц в 1992 году снизился до 230 в 1998 году. Это привело к интенсивному старению вагонного парка и его массовому сокращению. С 1992 по 2005 год парк вагонов сократился на 30% – с 38,2 тыс. единиц до 26,2 тыс. При этом уровень износа парка вырос до 65% (в 1992 году износ вагонов составлял 52%). Более 2,3 тыс. вагонов (8% парка) выработали срок службы и требуют списания. 9 тыс. вагонов (35% парка) устарели физически и морально и не отвечают современным требованиям перевозки пассажиров. 70% парка не оборудовано системами кондиционирования воздуха, что существенно снижает комфортность поездки. По экспертным оценкам, ежегодная потребность в новом подвижном составе составляет минимум 1150 вагонов. Большая часть этого объема закрывается поставкой новых вагонов, оставшаяся часть – за счет капитально-восстановительного ремонта вагонов с продлением срока службы. К примеру, в 2005 г. железным дорогам компании ОАО «РЖД» было поставлено 655 пассажирских вагонов, в том числе 496 единиц приобретено за счет собственных средств и 159 единиц получено в лизинг. Помимо поставок новых вагонов в прошедшем году был осуществлен капитальный ремонт и модернизация с продлением срока службы 2 348 и 410 единиц пассажирских вагонов соответственно.

По данным годового отчета ОАО «РЖД» за 2005 год парк пассажирских вагонов составляет 26 245 единицы. Из них 10 736 – плацкартные вагоны (так называемые вагоны открытого типа), 10 308 – купейные вагоны, 1 588 – межобластные вагоны, 885 – вагоны-рестораны, 788 – багажные вагоны, 1940 тыс. – СВ и специального назначения. Все эти вагоны входят в состав 1400 пассажирских поездов.

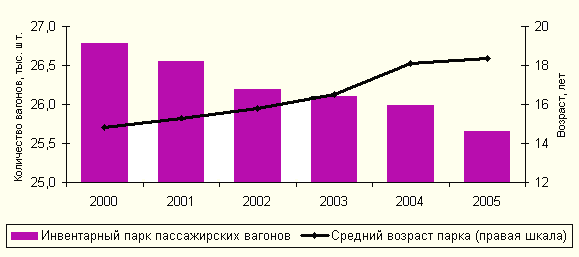

Объем парка пассажирских вагонов с 2000 г. сократился почти на 5%, а их средний возраст увеличился на четверть:

Источник: ОАО «РЖД»

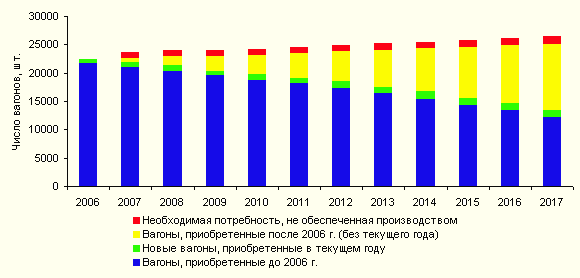

По разным оценкам, приобретение дополнительных вагонов целесообразно осуществлять из расчета на 1% роста пассажиропотока — 1,34% роста вагонного парка. В соответствии со сценарием, разработанным ОАО «РЖД», с учетом производственных возможностей отечественных вагоностроительных заводов, изменение вагонного парка выглядит следующим образом (см. рисунок ниже).

Для осуществления этого сценария до 2017 года необходимо, по меньшей мере 180,52 миллиарда рублей. В соответствии с намеченным сценарием инвестиционной программы, доля новых вагонов в парке составит к 2017 г. более 50%

Согласно планам ОАО «РЖД», в 2007-2017 годах планируется закупить 12 тыс. новых вагонов на 270 млрд. руб. Также планируется отремонтировать с продлением срока службы 1,5 тыс. вагонов примерно на 10 млрд. руб.

Общий вагонный парк метрополитенов России и стран бывшего СССР в настоящее время составляет более 8 тысяч вагонов, треть из которых – головные, т.е. оборудованные кабиной водителя. Потенциал развития эмитента в данном сегменте рынка связан с сильным износом парка вагонов метрополитена России и стран бывшего СССР и стремительным ростом сегмента перевозок.

Действующий принцип всех без исключения метрополитенов предполагает исключение из эксплуатации оборудования, которое по нормативным документам уже нельзя использовать.

При нормативном сроке службы в 31 год, значительная часть вагонного парка метрополитена России и стран СНГ превышает предельно допустимый возраст или же близок к нему, что предполагает значительный потенциал роста ремонтного направления и требует значительного объема ввода новых техники. Ежегодно в одном только Московском метрополитене списывается более 100 вагонов, в том время как закупается около 50. Отсюда следует, что вагонный парк метрополитенов ежегодно уменьшается и уже через несколько лет это может сказаться на качестве предоставляемых услуг. В такой ситуации возникает необходимость увеличения количества выделенных средств на обновление подвижного состава. Таким образом, даже для поддержания существующего парка метровагонов необходимо ежегодно наращивать выпуск новой продукции и количество модернизируемых и прошедших капитально-восстановительный ремонт вагонов.

По экспертным оценкам к 2010 году доля вагонов метрополитена с выработанным ресурсом достигнет 31%, что в количественном отношении составит более 1 800 единиц; для сравнения за последние 5 лет эта цифра выросла на 6 % находится на уровне 11%.

Дополнительным фактором, способствующим расширению масштабов производства, является активизировавшиеся работы по строительству новых метрополитенов в ряде городов России и стран СНГ (Алма-Ата, Донецк, Омск, Красноярск, Челябинск, Уфа, Пермь и пр.), а также строительство новых станций в уже существующих метрополитенах страны.

Ежегодно происходит увеличение эксплуатационной длины путей метрополитенов. Так протяженность путей сообщения в метрополитенах России еще в 1992 году составлял 367 тыс. км. А за последние 5 лет этот показатель увеличился на 7,6 %, что на сегодняшний день составляет уже порядка 436 тыс.км.

На фоне бурного развития метрополитенов и резкого старения вагонного парка требуется постоянный ввод новых единиц техники и модернизация старых. Таким образом, к основным изменениям в отрасли стоит отнести наращивание объемов спроса, как на рынке железнодорожных вагонов, так и на рынке вагонов метро.

Общая оценка результатов деятельности эмитента в данной отрасли.

Эмитент второй по размеру производитель вагонов метро и пассажирских вагонов локомотивной тяги. За свою историю ЗАО «ВАГОНМАШ» выпустило более 10 тысяч железнодорожных вагонов пассажирского класса и 4-х тысяч вагонов метрополитена. Накопившийся опыт конструкторов и других специалистов предприятия позволяет решать самые сложные задачи и применять передовые технические решения.

Эмитентом в 2001 году изготовлен первый в России и СНГ поезд метрополитена нового поколения с асинхронным тяговым приводом, который впервые был введен в эксплуатацию на Киевском метрополитене.

Оценка соответствия результатов деятельности эмитента тенденциям развития отрасли.

Общие тенденции развития Эмитента вполне соответствуют тенденциям развития отрасли.

В 2005 году производство вагонов на ЗАО «ВАГОНМАШ» увеличилось более чем в 3 раза вследствие выполнения крупного заказа для Казанского метрополитена. В то же время производство пассажирских вагонов локомотивной тяги более или менее постоянно и составляет 50-60 вагонов ежегодно.

Причины, обосновывающие полученные результаты деятельности.

В целом за 2005 год Эмитент получил удовлетворительные результаты своей деятельности. К основным причинам относятся:

1. общее улучшение состояния отрасли;

2. рост потребности и спроса на продукцию Эмитента;

3. внедрение новых систем учета, бюджетирования, оперативного контроля за производственной деятельностью эмитента;

4. внедрение новых технологий.

Факторы и условия, влияющие на деятельность эмитента и результаты такой деятельности.

Факторами, способствующими дальнейшему развитию Эмитента, являются улучшение экономической ситуации в стране и рост грузоперевозок. Факторами, которые могут ограничить развитие Эмитента, являются ухудшение экономической ситуации в стране и усиление конкуренции со стороны вагоностроительных заводов Украины.

Прогноз в отношении продолжительности действия указанных факторов и условий.

Эмитент ведет свою хозяйственную деятельность на территории Российской Федерации, поэтому его деятельность потенциально подвержена рискам, связанным с изменением общеэкономической ситуации в стране.

В настоящее время страновые риски для Эмитента минимальны. Это связано прежде всего с повышением уровня деловой активности в стране, а также существенным увеличением внутреннего спроса, в том числе и со стороны государственных организаций. Это значит, что можно прогнозировать рост ряда секторов экономики, в частности сектора машиностроения, в котором ведет свою деятельность Эмитент.

Действия, предпринимаемые эмитентом, и действия, которые эмитент планирует предпринять в будущем для эффективного использования данных факторов и условий.

Освоение нового модельного ряда позволяет значительно увеличить потенциал рынка РФ и СНГ, и создать предпосылки для выхода продукции ЗАО «ВАГОНМАШ» на рынки дальнего зарубежья. Своевременное обеспечение требований к безопасности и комфортности неизбежно вызовет увеличение заказов на поставку подвижного состава, узлов и комплектующих со стороны заказчиков в России и стран СНГ.

Перечень факторов конкурентоспособности эмитента с описанием их влияния, по мнению эмитента на конкурентоспособность производимой продукции (работ, услуг):

- Высокое качество производимой продукции;

- Опыт работы и известность на рынке;

- Наличие стратегии развития предприятия.

Существенные события/факторы, которые могут в наибольшей степени негативно повлиять на возможность получения эмитентом в будущем таких же или более высоких результатов, по сравнению с результатами, полученными за последний отчетный период, а также вероятность наступления таких событий (возникновения факторов):

Существенно негативно повлиять на возможность получения Эмитентом таких же или более высоких результатов, по сравнению с результатами, полученными за последний отчетный период может усиление конкуренции, в том числе со стороны украинских производителей. Вероятность наступления данного события в краткосрочной перспективе невелика.

В случае негативного развития ситуации как в отрасли в целом, так и у Эмитента в частности, планируется осуществить следующий комплекс мероприятий:

- Ориентация на диверсификацию производства;

- Реализация долгосрочных программ производства, обеспеченных уже заключенными контрактами;

- Разработка программ по снижению затрат на производство продукции (в частности, внедрение систем контроля за себестоимостью);

- Проведение активной инвестиционной политики в части технического и технологического перевооружения производственной базы в целях повышения конкурентоспособности предприятия.

Для получения возможности Эмитентом в будущем таких же или более высоких результатов, по сравнению с результатами, полученными за последний отчетный период предполагается принятие маркетинговой стратегии «Расширяющегося Бизнеса», предполагающей ежегодный рост продаж не менее чем на 25%.

Данная стратегия характеризуется организацией прямых продаж на российском рынке по основным заказчикам (ОАО «РЖД», ГУП «Санкт-Петербургский метрополитен»), а также привлечением агентов и созданием совместных производств на внешнем рынке (Казахстан, Польша, Украина).

В обеспечение выбранной стратегии сбыта для каждого сегмента рынка Обществом предлагаются отдельные продукты с индивидуальным маркетинговым сопровождением, учитывающим особенности каждого клиента.

Производственные мощности Эмитента являются достаточными для производства порядка 350 вагонов различного назначения. В данном случае рост продаж предполагается обеспечить за счет выпуска более рентабельной продукции, увеличением производства на совместных сборочных предприятиях на перспективных рынках, расширение производственных площадей или увеличение рабочих смен, а также введение франчайзинга с ограничениями по рынкам сбыта.

Основные существующие и предполагаемые конкуренты эмитента по основным видам деятельности, включая конкурентов за рубежом.

Производство пассажирских вагонов локомотивной тяги и вагонов для метрополитена на территории России осуществляется предприятиями, входящими в группу компаний «Трансмашхолдинг»: Тверской вагоностоительный завод и ЗАО «Метровагонмаш».

Тверской вагоностроительный завод может стать возможным конкурентом для Эмитента по такому модельному ряду вагонов, как: межобластные, багажные, вагоны-рестораны для скоростей движения 160 км/ч. При условии регулирования рынка ОАО «РЖД» на основании «Комплексной программы развития отрасли» ОАО «ТВЗ» будет изготавливать модификации пассажирских вагонов, не планируемых к производству на ЗАО «ВАГОНМАШ».

В странах СНГ конкуренцию по магистральным вагонам для ЗАО «ВАГОНМАШ» в перспективе мог бы составить концерн «Крюковский вагонзавод» в г. Кременчуге (Украина). В настоящее время Крюковский вагонзавод выпускает порядка 9 пассажирских моделей и является основным поставщиком пассажирских вагонов для Укрзализницы. Продукция предприятия сертифицирована по международной системе качества ISO 9001. Объемы производства колеблются от 25 до 50 вагонов в год. В 2005 году был введен в срой новый цех, мощности которого рассчитаны на 200-250 вагонов в год.

Основным конкурентом на рынке СНГ, особенно в Средней Азии и Закавказье, является китайская компания China Northern Locomotive & Rolling Stock Industry Co., которая объединяет всех китайских производителей железнодорожного подвижного состава и имеет сопоставимые с Эмитентом ценовые показатели. В 2005 году Китай поставил для Туркмении 54 пассажирских вагона: купейные и плацкартные. В перспективе – участие в тендере на поставку в 2006 году пассажирских вагонов для Казахстана.

Из числа конкурентов за рубежом можно выделить такие крупные транспортные системы как Сименс и Бомбардьер в Германии и Альстом во Франции.

Существенной характеристикой данного сегмента рынка является историческая привязанность заказчиков к определенным поставщикам подвижного состава по причине особенностей технического оснащения вагонов и внешней инфраструктуры. Поэтому увеличение объема продаж за счет конкурентов связано со значительными затратами, связанными с разработкой и внедрением новых технических решений.

Учитывая сложившиеся связи с основными конкурентами в этом сегменте рынка, возможна «сбытовая кооперация» с такими предприятиями, как ОАО «Метровагонмаш», ОАО «Усть-Катавский вагоностроительный завод» и др., с целью управления развитием рынка и формирования экономически обоснованного спроса.

Для повышения конкурентоспособности продукции Эмитента для поставки в страны ближнего и дальнего зарубежья, широко используются контакты с местными и зарубежными производителями для организации совместного участия в проектах, услуги агентов и представительств, а также возможности лоббирования интересов Эмитента на государственном уровне с привлечением специализированных внешнеторговых организаций. В сбытовой деятельности учитываются географические, национальные, политические и др. особенности зарубежных клиентов.

Существенные события/факторы, которые могут улучшить результаты деятельности эмитента, и вероятность их наступления, а также продолжительность их действия.

К указанным факторам относятся: объем спроса на продукцию Эмитента, а также качество и ассортимент этой продукции.

Продолжительность действия указанных факторов не ограничена.

Ряд перспективных проектов дает право говорить о стабильном росте продаж и повышении конкурентоспособности продукции Эмитента как на внутреннем, так и на внешнем рынках.

В 2002 году ЗАО «ВАГОНМАШ» и руководство Киевского метрополитена создали СП «Метровагонсервис» по сборке, ремонту и модернизации вагонов метро.

Значимыми событиями 2005 года можно считать запуск метрополитена города Казани (два состава с асинхронным приводом, производства ЗАО «ВАГОНМАШ»), а также после более чем 20-летнего перерыва изготовление нового почтового вагона для ФГУП «Почта России» в рамках соглашения о перспективном долгосрочном сотрудничестве.

Также на рассмотрении в администрации г. Санкт-Петербурга находится совместный проект чешской Skoda Transportation и петербургского ЗАО «ВАГОНМАШ» по модернизации подвижного состава в петербургском метрополитене. Планируется полностью заменить вагоны на третьей линии петербургского метрополитена (Невско-Василеостровская) – на 234 вагона с современным асинхронным приводом. Предполагается, что такие вагоны могли бы разработать петербуржские конструкторы совместно со специалистами Skoda Transportation.

В декабре 2005 года в Смольном состоялось подписание соглашения о сотрудничестве между Администрацией Санкт-Петербурга и ЗАО «ВАГОНМАШ». В соответствии с соглашением, Эмитент взял на себя обязательства по разработке и внедрению новых типов вагонов для метрополитена и городского электротранспорта.

В рамках реализации проекта предусматривается к 2008 году поставить более 50 единиц вагонов нового подвижного состава легкого метро.

Мнения органов управления Эмитента относительно представленной информации совпадают.