Воловець я. В. Фінансова діяльність суб’єктів господарювання

| Вид материала | Документы |

- Робоча навчальна програма з дисципліни " Фінансова діяльність субєктів господарювання", 601.48kb.

- В. Ф. Столяров, д-р екон наук, проф, 7649.41kb.

- Східноукраїнський національний університет, 672.79kb.

- Уструктурі сучасної економіки співіснують та органічно взаємодоповнюються малий, середній, 99.68kb.

- Перелік питань до тестового контролю знань студентів до вступу на окр «Спеціаліст», 156.71kb.

- Світоч істини часто обпалює руку того, хто його несе, 63.02kb.

- Магістерська програма „Фінансовий менеджмент" Дисципліна„Оподаткування суб’єктів господарювання", 569.37kb.

- Програма вступного випробування та критерії оцінювання знань І вмінь, для абітурієнтів,, 180.08kb.

- Документ z0315-01, редакцiя вiд 30., 221.92kb.

- Програма підготовки до вступного іспиту в магістратуру зі спеціальності 03050901 "Облік, 1092.75kb.

ВОЛОВЕЦЬ Я.В.

ФІНАНСОВА ДІЯЛЬНІСТЬ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

Вивчення курсу “Фінансова діяльність суб’єктів господарювання” є логічним завершенням при вивченні фінансових дисциплін. Нагадаємо, що фінанси підприємства - це специфічні економічні відносини при допомозі грошей, фінансовий менеджмент - це наука управління фінансами. І фінанси, і фінансовий менеджмент мають за мету досягнення тактичних та стратегічних цілей підприємства. Ці цілі є різними в процесі заснування, становлення, стабільного розвитку і, врешті решт, занепаду чи, навіть, банкрутства і припинення діяльності підприємства.

До цього часу фінансові дисципліни вивчалися як узагальнення всього того, що відоме фінансовій науці та розповсюдження її апарату на абстрактне (узагальнене) підприємство. У нашому курсі ми будемо робити акценти на фінансових проблемах, що супроводжують підприємства конкретної форми власності, організаційно-правової форми, галузевої приналежності, узгодженої праці фінансів в об’єднаннях підприємств і т. д.

Метою курсу є максимально просто, в межах утвердженої програми, довести до студентів, що освоїли основні фінансові дисципліни проблеми формування статутних фондів, основного та обігового капіталу, пошуку шляхів фінансування діяльності підприємства в його правовому, галузевої та структурної приналежності полі; з врахуванням його (підприємства) впливу на внутрішній та зовнішній ринок і того в чиїй власності підприємство знаходиться.

Надзвичайно великий спектр підприємств породила ринкова економіка. Природній для ринкових умов еволюційний шлях народження, розвитку та занепаду підприємства в умовах конкурентного середовища заставляє підприємців братися за, якраз, свою справу, тобто за виробництво та збут на ринку того , чого на ньому бракує або виступати на ринку з аналогічним товаром чи послугою з меншою ніж у конкурентів ціною але в межах своїх фінансових можливостей. Історія ринкових відносин свідчить, що всяке процвітаюче підприємство проходить шлях на тільки від заснування до ліквідації, а й змінюється через три основні форми організації бізнесу – власну справу, товариство, корпорацію. Тож, саме тому, щоб пройти шлях розвитку від найпростішої форми до найбільш досконалої, підприємство на своєму шляху з безлічі альтернатив (в обранні форми власності, організації бізнесу, входу чи приналежності до тієї чи іншої структури, шляхів джерел фінансування і ін.) має обрати саме ті, які найбільше підходять підприємству саме тепер, а не з випередженням чи запізнілим вибором.

Українська історія ринкових відносин ще досить мала, щоб говорити про накопичений вітчизняний досвід пошуку правильних шляхів розвитку підприємства. Та є певна перевага наших підприємств перед зарубіжними – це можливість оминути хибні шляхи розвитку та уяви цього розвитку в умах підприємців, використовуючи багатий досвід зарубіжних партнерів по бізнесу.

Виходячи із цього, нашим завданням – є узагальнення світового досвіду фінансової діяльності суб’єктів господарювання різних організаційно-правових форм, організаційно-економічних форм об’єднань капіталу підприємств, форм їх власності, приналежності до галузі народного господарства. Використовуючи набуті знання, вміти організувати бізнес чи керувати ним в рамках оптимального правового та ринкового полів.

ВПЛИВ ОРГАНІЗАЦІЙНО-ПРАВОВОЇ ФОРМИ, ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНОЇ ФОРМИ ТА ГАЛУЗЕВОЇ ПРИНАЛЕЖНОСТІ НА ФІНАНСОВУ ДІЯЛЬНІСТЬ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

Питання теми:

1. Суб’єкти господарювання на ринках держави

2. Особливості фінансової діяльності повних та довірчих товариств

3. Особливості фінансової діяльності товариств з обмеженою та додатковою відповідальністю

4. Особливості фінансової діяльності акціонерних товариств

5. Особливості фінансування в залежності від організаційно-правової форми суб’єкта господарювання

ФІНАНСОВА ДІЯЛЬНІСТЬ ЛІЗИНГОВИХ КОМПАНІЙ

Питання теми:

1. Сутність лізингу

2. Місце лізингу в комплексі заходів для підвищення інвестиційної активності в Україні

3. Суб'єкти й об'єкти лізингових відносин

4. Форми, види і типи лізингу

5. Організація лізингових операцій

6. Відмінні риси лізингових операцій

7. Переваги лізингу

8. Порядок розрахунку лізингових платежів

ФІНАНСОВА ДІЯЛЬНІСТЬ ФІНАНСОВО-ПРОМИСЛОВИХ ГРУП ТА ПРОМИСЛОВО-ФІНАНСОВИХ ГРУП

Питання теми:

1. ФПГ як форма об'єднання суб'єктів господарювання

2. Основні принципи функціонування ФПГ

3. Організація фінансової діяльності ФПГ

ФІНАНСОВА ДІЯЛЬНІСТЬ НЕКОМЕРЦІЙНИХ ОРГАНІЗАЦІЙ

Питання теми:

1. Організація фінансової діяльності некомерційних організацій

2. Фінансові відносини у некомерційних організаціях

ФІНАНСОВА ДІЯЛЬНІСТЬ РІЄЛТЕРСЬКИХ ФІРМ

Питання теми:

1. Фінансові аспекти торгівлі нерухомістю

2. Угоди з нерухомістю для забезпечення підприємницької діяльності

3. Фінансові відносини в процесі підприємницької (виробничої) діяльності

ФІНАНСОВА ДІЯЛЬНІСТЬ ВЕНЧУРНИХ ФІРМ

Питання теми:

1. Фінансове забезпечення ризикового бізнесу і джерела венчурного капіталу

2. Способи венчурного інвестування та аналіз ризиків на шляху до венчурних інвестицій

3. Досвід фінансової діяльності венчурних фірм на прикладі американських моделей організації

4. Стадії процесу фінансування венчурного капіталу, організація пошуку венчурного інвестора

5. Проблеми венчурного інвестування в Україні

ФІНАНСОВА ДІЯЛЬНІСТЬ СТРАХОВИХ КОМПАНІЙ

Питання теми:

1. Принципи організації фінансів страховика

2. Умови забезпечення фінансової стійкості страховиків

3. Гарантії платоспроможності страховиків

4. Планування і прогнозування страхової діяльності

5. Проблеми становлення страхового бізнесу в Україні

ОСОБЛИВОСТІ ФІНАНСОВОЇ ДІЯЛЬНОСТІ МАЛОГО БІЗНЕСУ

Питання за темою:

1. Відмінності у фінансовій діяльності малого бізнесу

2. Фінансування малого підприємництва

3. Фінансова підтримка малого бізнесу

ВПЛИВ ОРГАНІЗАЦІЙНО-ПРАВОВОЇ ФОРМИ, ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНОЇ ФОРМИ ТА ГАЛУЗЕВОЇ ПРИНАЛЕЖНОСТІ НА ФІНАНСОВУ ДІЯЛЬНІСТЬ СУБ’ЄКТІВ ГОСПОДАРЮВАННЯ

Питання теми:

1. Суб’єкти господарювання на ринках держави

2. Особливості фінансової діяльності повних та довірчих товариств

3. Особливості фінансової діяльності товариств з обмеженою та додатковою відповідальністю

4. Особливості фінансової діяльності акціонерних товариств

5. Особливості фінансування в залежності від організаційно-правової форми суб’єкта господарювання

Суб’єкти господарювання на ринках держави

Спільні риси фінансових відносин суб’єктів господарювання не виключають певних відмінностей між ними стосовно форм платежів до бюджету, формування капіталу і доходів. Сукупність фінансових відносин можна поділити на окремі ланки, що створюють систему фінансів держави.

Така система включає:

фінанси суб’єктів господарювання;

загальнодержавні фінанси (бюджети всіх рівнів, позабюджетні та страхові фонди);

державний кредит, де кредиторами виступають усі юридичні та фізичні особи, а позичальником – держава (наприклад, через емісію державних облігацій).

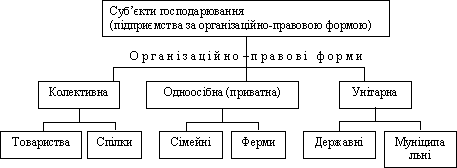

Рис. 1. Класифікація суб’єктів господарювання за організаційно-правовою формою

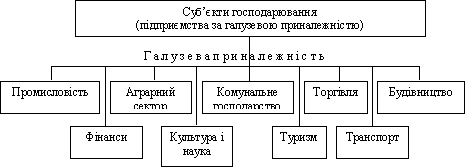

Вихідною ланкою системи фінансів держави є фінанси підприємств та корпоративних (спілчанських) структур. Фінанси підприємств, крім того, являють собою своєрідну частину фінансової системи держави. Їм притаманні риси, що характерні для системи фінансів у цілому (як вартісної категорії), і специфічні особливості, властиві окремим сферам суспільного відтворення (наприклад, у сфері матеріального виробництва і нематеріальній сфері). Відмінності організації фінансів окремих галузей народного господарства (промисловість, будівництво, транспорт, сільське господарство, торгівля, туризм, комунальне господарство, фінансові установи т. п.) полягають у формуванні доходів, прибутку, оборотних активів, основного капіталу і т. д. Мають місце певні особливості в організації фінансів на підприємствах з різною організаційно-правовою формою, організаційно-економічною формою об’єднання підприємств, галузевою приналежністю, масштабами діяльності (рис. 1, рис. 4).

Рис. 2. Класифікація суб’єктів господарювання за організаційно-економічною формою об’єднання підприємств

Рис. 3. Класифікація суб’єктів господарювання за галузевою приналежністю

Рис. 4. Класифікація суб’єктів господарювання за масштабами діяльності

Логічним продовженням власної справи є партнерство. Капітал партнерства формується з часток у капіталі партнерів (товаришів). В українському законодавстві партнерство має статус господарських товариств. Ця організаційно-правова форма підприємств найбільш розповсюджена, тому заслуговує більшої уваги.

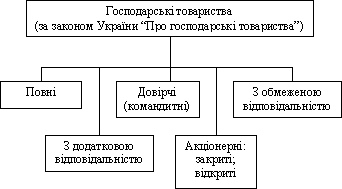

Господарські товариства – комерційні організації з розділеним на частки (внески) засновників статутним (складаним) капіталом. Майно, що створене за рахунок внесків засновників, та виготовлене чи придбане в процесі діяльності товариства належить йому на правах власності (рис.5).

Рис. 5. Класифікація господарських товариств

Особливості фінансової діяльності повних та довірчих товариств

Учасниками повних та довірчих (командитних) товариств можуть бути індивідуальні підприємці та комерційні організації. Учасниками господарських товариств та вкладниками в довірчих товариствах можуть бути як юридичні, так і фізичні особи. Господарські товариства можуть бути засновниками інших господарських товариств та спілок. Господарські товариства і спілки з обмеженою та додатковою відповідальністю не можуть випускати акції, а їх учасники зобов’язані вносити вклади до статутного фонду за правилами, передбаченими установчими документами.

Повним визнається таке товариство, всі учасники якого займаються спільною підприємницькою діяльністю і несуть солідарну відповідальність за зобов'язаннями товариства усім своїм майном.

Передача учасником повного товариства своєї частки (її частини) іншим учасникам цього товариства або третім особам може бути здійснена лише за згодою всіх учасників. З передачею частки (її частини) третій особі здійснюється одночасно перехід усієї сукупності прав та обов'язків, що належали учаснику, який вибув з повного товариства або відступив частину своєї частки.

Учасники повного товариства неправомірні від свого імені та в своїх інтересах здійснювати угоди, а також брати участь у будь-яких товариствах (крім акціонерних товариств), які мають спільну з повним товариством мету діяльності.

У разі порушення правил учасники повного товариства зобов'язані компенсувати збитки, заподіяні товариству своїми діями.

Учасник повного товариства, створеного на невизначений термін, може в будь-який час вийти з нього, попередивши про своє бажання не пізніше ніж за 3 місяці.

Звернення стягнення на частку учасника в повному товаристві за його власними зобов'язаннями не допускається. При недостатності майна учасника для покриття боргів за зобов'язаннями кредитори можуть вимагати у встановленому порядку ліквідації товариства або виділення частки учасника-боржника.

Решта учасників вправі з метою збереження товариства виділити частку учасника-боржника в грошовій або натуральній формі відповідно до балансу, складеного на день вибуття такого учасника з товариства.

Якщо при ліквідації повного товариства виявиться, що наявного майна не вистачає для сплати всіх боргів, за товариство у недостатній частині несуть солідарну відповідальність його учасники усім своїм майном, на яке відповідно до законодавства України може бути звернено стягнення. Учасник товариства відповідає за борги товариства незалежно від того, виникли вони після чи до його вступу до товариства.

Учасник, який сплатить повністю борги товариства, вправі звернутися з регресною вимогою у відповідній частині до решти учасників, які несуть перед ним відповідальність пропорційно своїй частці у майні товариства.

Повне товариство – підприємство, учасники якого (повні товариші), відповідно до укладеної між ними угоди, займаються підприємницькою діяльністю від імені товариша та несуть відповідальність за його зобов’язаннями належним їм майном.

Повне товариство створюється і діє на засадах установчої угоди, котра підписується усіма її учасниками. В угоді зазначається:

1. склад і розмір складаного капіталу;

2. порядок зміни часток кожного учасника;

3. відповідальність учасників за порушення ними зобов’язань;

4. порядок виходу з числа учасників товариства за бажанням;

5. порядок здійснення управління товариством;

6. терміни внесення рештки внеску кожного учасника після реєстрації товариства;

7. інше, що за згодою учасників є найбільш суттєвим для діяльності створюваного товариства.

Прибутки та збитки повного товариства розподіляються між його учасниками пропорційно їх частці в складаному капіталі. Якщо через збитки чисті активи[1] стали меншими ніж розмір складаного капіталу, то отримуваний наступний прибуток не розподіляється між учасниками до тих пір, поки розмір чистих активів не перевищить обсяг складаного капіталу. Тобто, за час функціонування товариства його учасниками повинна дотримуватися умова:

Чисті активи Складаний капітал (1)

Учасники повного товариства несуть солідарну відповідальність своїм майном (активами) за його зобов’язаннями. Учасник повного товариства, що не є його засновником, відповідає на рівні з його засновниками по зобов’язаннях товариства, котрі виникли до вступу в товариство. Учасник, що вибув з товариства, відповідає за його зобов’язання, котрі виникли до моменту його вибуття на рівні з учасниками, що залишся упродовж двох років з дня затвердження звіту про діяльність товариства за рік, в якому він вибув з товариства.

Учасник повного товариства за згодою решти його учасників може передати свою частку в складаному капіталі чи його частину іншому учаснику товариства чи третій особі. Власні борги відшкодовуються з частки учасника тільки при недостатності іншого його майна для їх покриття. Кредитори такого учасника можуть вимагати від товариства виділення частки його майна, що відповідає частці боржника в складаному капіталі для здійснення відшкодування. Належна виділенню частина вартості майна товариства встановлюється за бухгалтерським балансом, який складається на момент пред’явлення кредитором вимоги про виділення.

Таким чином, фінансові відносини виникають між учасниками повного товариства при формуванні складаного капіталу, розподілу прибутку, відшкодуванні нанесених товариству збитків, взаємовідносинах членів товариства з кредиторами та державою (із заборгованості за податками та обов’язковими платежами).

Довірчим (командитним) товариством визнається товариство, в якому разом з одним або більше учасниками, які здійснюють від імені товариства підприємницьку діяльність і несуть відповідальність за зобов'язаннями товариства всім своїм майном, є один або більше учасників, відповідальність яких обмежується вкладом у майні товариства (вкладників).

Якщо у командитному товаристві беруть участь два або більше учасників з повною відповідальністю, вони несуть солідарну відповідальність за боргами товариства.

Вкладники командитного товариства повинні вносити вклади і додаткові внески у розмірі, способами і у порядку, передбаченими установчим договором.

Сукупний розмір часток вкладників не повинен перевищувати 50 відсотків майна товариства, зазначеного в установчому договорі. На момент реєстрації командитного товариства кожний з вкладників повинен внести не менше 25 відсотків свого внеску.

Довірче (командитне) товариство припиняється у разі вибуття всіх учасників з повною відповідальністю. При вибутті усіх вкладників учасники з повною відповідальністю вправі замість ліквідації товариства перетворити його в повне товариство. У цьому випадку, як і у разі ліквідації товариства, необхідно внести відповідні зміни до установчого договору і державного реєстру.

Наявні у командитного товариства грошові кошти, включаючи і виручку від продажу його майна при ліквідації, після розрахунків по оплаті праці найманих працівників товариства і виконання обов'язків перед банками, бюджетом, іншими кредиторами у першу чергу розподіляються між вкладниками для повернення їх вкладів, а потім між учасниками з повною відповідальністю у порядку і на умовах, передбачених установчим договором та законодавством. У разі недостатності коштів товариства для повного повернення вкладникам їх вкладів наявні кошти розподіляються між вкладниками відповідно до їх частки у майні товариства.

Довірче товариство будує свою діяльність як за участю повних його членів, так і з одним чи декількома учасниками (вкладниками) – командистами, котрі несуть ризик збитків від діяльності довірчого товариства. Ризик збитків відповідає сумі внесених вкладів в складаний капітал. Командисти не беруть участі в підприємницькій діяльності товариства. Стан повних учасників командитного товариства , їх відповідальність за зобов’язаннями визначаються так само, як у повних товариствах. Особа може бути повним товаришем тільки в одному довірчому товаристві. Учасник повного товариства не може бути повним товаришем у довірчому товаристві. Повний товариш у довірчому товаристві не може бути учасником повного товариства.

Довірче товариство, як і повне, створюється і діє на засадах установчої угоди, котра підписується всіма повними учасниками. Вкладник довірчого товариства зобов’язаний здійснити свій внесок в складаний капітал. Факт внесення та його розмір із зазначенням частки у складаному капіталі фіксується свідоцтвом про участь, котре видається вкладнику товариства.

Сукупний розмір часток вкладників не повинен перевищувати 50 відсотків майна товариства, зазначеного в установчому договорі. На момент реєстрації командитного товариства кожний з вкладників повинен внести не менше 25 відсотків свого внеску.

Вкладник має право на:

отримання частини прибутку довірчого товариства, яка припадає на його частку в складаному капіталі;

ознайомлення з річним бухгалтерським звітом товариства;

вихід з товариства по завершенні фінансового року та отримання свого внеску на підставі установчої угоди;

передачу своєї частки (або її частини) в складаному капіталі за згоди учасників третій особі або комусь з учасників довірчого товариства.

Довірче товариство існує до тих пір, коли в ньому є один повний товариш та один вкладник. При ліквідації довірчого товариства за рішенням його учасників, чи при його банкрутстві, вкладники мають переважне право перед повними товаришами на отримання внеску з майна товариства, що залишилося після задоволення вимог кредиторів. Майно, що залишилося після цього, розподіляється між повними товаришами та вкладниками пропорційно їх часткам в складаному капіталі.

Отже фінансові відносини в довірчих товариствах виникають між повними товаришами та вкладниками з приводу формування складаного капіталу, розподілу прибутку, відшкодування збитків та ін.

Особливості фінансової діяльності товариств з обмеженою та додатковою відповідальністю

Товариством з обмеженою відповідальністю визнається товариство, що має статутний фонд, розділений на частки, розмір яких визначається установчими документами.

Учасники товариства несуть відповідальність в межах їх вкладів.

У випадках, передбачених установчими документами, учасники, які не повністю внесли вклади, відповідають за зобов'язаннями товариства також у межах невнесеної частини вкладу.

У товаристві з обмеженою відповідальністю створюється статутний фонд, розмір якого повинен становити не менше суми, еквівалентної 100 мінімальним заробітним платам, виходячи із ставки мінімальної заробітної плати, діючої на момент створення товариства з обмеженою відповідальністю.

До моменту реєстрації товариства з обмеженою відповідальністю кожен з учасників зобов'язаний внести не менше 30 відсотків вказаного в установчих документах вкладу, що підтверджується документами, виданими банківською установою.

Учасник зобов'язаний повністю внести свій вклад не пізніше року після реєстрації товариства. У разі невиконання цього зобов'язання у визначений строк учасник, якщо інше не передбачено установчими документами, сплачує за час прострочки 10 відсотків річних з недовнесеної суми.

Учаснику товариства з обмеженою відповідальністю, який повністю вніс свій вклад, видається свідоцтво товариства.

Учасник товариства з обмеженою відповідальністю може за згодою решти учасників відступити свою частку (її частину) одному чи кільком учасникам цього ж товариства, а якщо інше не передбачено установчими документами, то і третій особі. Учасники товариства користуються переважним правом придбання частки (її частини) учасника, який її відступив, пропорційно їх часткам у статутному фонді товариства або в іншому погодженому між ними розмірі.

Передача частки (її частини) третій особі можлива тільки після повного внесення вкладу учасником, який її відступає. При цьому відбувається одночасний перехід до третьої особи всіх прав та обов'язків, що належали учаснику, який відступив її повністю або частково.

Частка учасника товариства з обмеженою відповідальністю після повного внесення ним вкладу може бути придбана самим товариством. У цьому разі воно зобов'язане передати її іншим учасникам або третім особам у строк, що не перевищує одного року. Протягом цього періоду розподіл прибутку, а також голосування і визначення кворуму у вищому органі провадяться без урахування частки, придбаної товариством.

При виході учасника з товариства з обмеженою відповідальністю йому виплачується вартість частини майна товариства, пропорційна його частці у статутному фонді. Виплата провадиться після затвердження звіту за рік, в якому він вийшов з товариства, і в термін до 12 місяців з дня виходу. На вимогу учасника та за згодою товариства вклад може бути повернуто повністю або частково в натуральній формі.

Учаснику, який вибув, виплачується належна йому частка прибутку, одержаного товариством в даному році до моменту його виходу. Майно, передане учасником товариству тільки в користування, повертається в натуральній формі без винагороди.

У товариствах з обмеженою відповідальністю формується не складаний, а статутний капітал. Він розділений на частки, визначені установчими документами. Учасники товариства не відповідають за його зобов’язання і несуть ризик збитків у межах вартості їхніх внесків. Учасники товариства, які повністю не внесли своїх внесків, несуть солідарну відповідальність за зобов’язання товариства в межах вартості неоплаченої частини внеску кожного з учасників.

Товариство не відповідає за зобов’язання своїх учасників. Товариство з обмеженою відповідальністю не може мати єдиним учасником інше господарське товариство з однієї особи.

Установчими документами товариства з обмеженою відповідальністю є:

установча угода, підписана всіма учасниками;

затверджений ними статут.

Якщо товариство засновується одним учасником, то його установчим документом буде лише статут.

Товариством з додатковою відповідальністю визнається товариство, статутний фонд якого поділений на частки визначених установчими документами розмірів. Учасники такого товариства відповідають за його боргами своїми внесками до статутного фонду, а при недостатності цих сум - додатково належним їм майном в однаковому для всіх учасників кратному розмірі до внеска кожного учасника.

Граничний розмір відповідальності учасників передбачається в установчих документах.

Товариство з додатковою відповідальністю створюється одним чи декількома засновниками за аналогією товариства з обмеженою відповідальністю. Учасники такого товариства солідарно несуть субсидіарну відповідальність за його зобов’язання своїм майном в однаковому для всіх кратному розмірі до вартості їх внесків у статутному капіталі. При банкрутстві одного з учасників його відповідальність за зобов’язання товариства розподіляється між рештою учасників пропорційно їх внескам до статутного капіталу.

Фінансові відносини у товариствах з обмеженою та товариствах з додатковою відповідальністю виражені у взаємовідносинах між учасниками товариства при формуванні статутного та резервного капіталу, розподілу прибутку, відшкодуванні нанесених товариству збитків, взаємовідносинах членів товариства з кредиторами та державою (із заборгованості за податками та обов’язковими платежами).

Особливості фінансової діяльності акціонерних товариств

Акціонерним вважається товариство, капітал якого поділений на визначену кількість звичайних чи привілейованих акцій. Акціонери не відповідають за зобов’язання товариства та несуть ризик збитків від його діяльності в межах вартості належних їм акцій.

У випадках, передбачених статутом, акціонери, які не повністю оплат акції, несуть відповідальність за зобов'язаннями товариства також у межах несплаченої суми.

До акціонерних товариств належать: відкрите акціонерне товариство, акції якого можуть розповсюджуватися шляхом відкритої підписки та купівлі-продажу на біржах; закрите акціонерне товариство, акції якого розподіляються між засновниками і не можуть розповсюджуватися шляхом підписки, купуватися та продаватися на біржі.

Закрите акціонерне товариство може бути реорганізовано у відкрите шляхом реєстрації його акцій у порядку, передбаченому законодавством про цінні папери і фондову біржу, і внесенням змін до статуту товариства.

Засновниками акціонерного товариства можуть бути юридичні особи та громадяни.

Засновники акціонерного товариства укладають між собою договір, що визначає порядок здійснення ними спільної діяльності по створенню акціонерного товариства, відповідальність перед особами, що підписалися на акції, і третіми особами.

Засновники несуть солідарну відповідальність за зобов'язаннями, що виникли до реєстрації акціонерного товариства.

Для створення акціонерного товариства засновники повинні зробити повідомлення про намір створити акціонерне товариство, здійснити підписку на акції, провести установчі збори і державну реєстрацію акціонерного товариства.

Акціонерне товариство має право випускати цінні папери відповідно до вимог, встановлених Державною комісією з цінних паперів та фондового ринку. У разі додаткового випуску акцій без реєстрації попереднього випуску акцій усі договори купівлі-продажу акцій додаткового випуску вважаються недійсними.

Не пізніше ніж через шість місяців після реєстрації випуску акцій акціонерне товариство зобов'язано видати акціонерам акції (сертифікати акцій).

Закрите акціонерне товариство має право випускатше іменні акції.

Акції купуються учасниками при створенні акціонерного товариства на підставі договору з його засновниками, а при додатковому випуску акцій у зв'язку із збільшенням статутного фонду - з товариством.

Акція може бути придбана також на підставі договору з її власником або держателем за ціною, що визначається сторонами, або за ціною, що склалася на фондовому ринку, а також у порядку спадкоємства громадян чи правонаступництва юридичних осіб та з інших підстав, передбачених законодавством.

Перехід та реалізація права власності на акції здійснюються відповідно до законодавства України.

При створенні акціонерного товариства акції можуть бути розповсюджені шляхом відкритої підписки на них (у відкритих акціонерних товариствах) або розподілу всіх акцій між засновниками (у закритих акціонерних товариствах).

Відкрита підписка на акції при створенні акціонерного товариства організується засновниками. Засновники в будь-якому випадку зобов'язані бути держателями акцій на суму не менше 25 відсотків статутного фонду і строком не менше двох років.

Засновники відкритого акціонерного товариства (емітенти) зобов'язані опублікувати відповідно до вимог чинного законодавства інформацію про випуск акцій, зміст та порядок реєстрації якої встановлюються Державною комісією з цінних паперів та фондового ринку.

Строк відкритої підписки на акції не може перевищувати шести місяців.

Особи, які бажають придбати акції, повинні внести на рахунок засновників не менше 10 відсотків вартості акцій, на які вони підписалися, після чого засновники видають їм письмове зобов'язання про продаж відповідної кількості акцій.

Після закінчення вказаного у повідомленні строку підписка припиняється. Якщо до того часу не вдалося покрити підпискою 60 відсотків акцій, акціонерне товариство вважається незаснованим.

Особам, які підписалися на акції, повертаються внесені ними суми або інше майно не пізніш як через 30 днів. За невиконання цього зобов'язання засновники несуть солідарну відповідальність.

У разі, якщо підписка на акції перевищує розмір статутного фонду, засновники можуть відхиляти зайву підписку, якщо це передбачено умовами випуску. Відмова у підписці проводиться згідно з переліком передплатників з кінця переліку. У разі, якщо засновники не відхиляють зайву підписку, рішення про прийняття чи відмову зайвої підписки приймають установчі збори. При відмові засновниками або установчими зборами зайвої підписки внесені суми повертаються.

До дня скликання установчих зборів особи, які підписалися на акції, повинні внести з урахуванням попереднього внеску не менше 30 відсотків номінальної вартості акцій. На підтвердження внеску засновники видають тимчасові свідоцтва.

У випадках, коли всі акції акціонерного товариства розподіляються між засновниками, вони повинні внести до дня скликання установчих зборів не менше 50 відсотків номінальної вартості акцій.

Акціонерне товариство має право викупити у акціонера оплачені ним акції тільки за рахунок сум, що перевищують статутний фонд для їх наступного перепродажу, розповсюдження серед своїх працівників або анулювання. Вказані акції повинні бути реалізовані або анульовані у термін не більше одного року. Протягом цього періоду розподіл прибутку, а також голосування і визначення кворуму на загальних зборах акціонерів провадиться без урахування придбаних акціонерним товариством власних акцій.

Акціонер у строки, встановлені установчими зборами, але не пізніше року після реєстрації акціонерного товариства, зобов'язаний оплатити повну вартість акцій.

У разі несплати у встановлений строк акціонер, якщо інше не передбачено статутом товариства, сплачує за час прострочки 10 відсотків річних від суми простроченого платежу. При несплаті протягом 3 місяців після встановленого строку платежу акціонерне товариство має право реалізувати ці акції в порядку, встановленому статутом товариства.

Акціонерному товариству забороняється випуск акцій для покриття збитків, пов'язаних з його господарською діяльністю.

Статут акціонерного товариства повинен містити відомості про види акцій, що випускаються, їх номінальну вартість, співвідношення акцій різних видів, кількість акцій, що купуються засновниками, наслідки невиконання зобов'язань по викупу акцій, строк та порядок виплати частки прибутку (дивідендів) один раз на рік за підсумками календарного року.

Акціонерне товариство має право збільшувати статутний фонд, якщо всі раніше випущені акції повністю сплачені за вартістю не нижче номінальної.

Збільшення статутного фонду здійснюється в порядку, встановленому Державною комісією з цінних паперів та фондового ринку шляхом випуску нових акцій, обміну облігацій на акції або збільшення номінальної вартості акцій.

Збільшення статутного фонду акціонерного товариства не більш як на 1/3 може бути здійснено за рішенням правління за умови, що таке передбачено статутом.

Зміни статуту, пов'язані із збільшенням статутного фонду, повинні бути зареєстровані органом, що зареєстрував статут акціонерного товариства, після реалізації додатково випущених акцій.

Статутами банківських та страхових установ, які є акціонерними товариствами, може бути передбачено інший порядок збільшення статутного фонду.

Рішення про зменшення статутного фонду акціонерного товариства приймається у тому ж порядку, що і про збільшення його статутного фонду.

Зменшення статутного фонду здійснюється шляхом зменшення номінальної вартості акцій або зменшення кількості акцій шляхом викупу частини акцій у їх власників з метою анулювання цих акцій.

Рішенням акціонерного товариства про зменшення розміру статутного фонду акції, не подані для анулювання, визнаються недійсними, але не раніш як через шість місяців після доведення до відома про це всіх акціонерів передбаченим статутом способом.

Акціонерне товариство відшкодовує власнику акцій збитки, пов'язані із змінами статутного фонду. Спори щодо відшкодування цих збитків вирішуються судом або господарським судом.

Фінансові відносини акціонерного товариства з суб’єктами господарювання наведені у таблиці 1.

Таблиця 1.

Фінансові відносини акціонерного товариства з суб’єктами господарювання

| З ким? | З приводу чого? |

| Засновниками | Формування статутного капіталу. |

| Акціонерами | Виплати процентів та дивідендів за емісійними цінними паперами; Викупу власних акцій з метою їх дострокового погашення. |

| Кредиторами | Погашення облігаційної позики; Дострокового погашення зобов’язань при зменшенні статутного капіталу. |

| Банками | Отримання і погашення кредитів та відсотків за користування кредитами. |

| Страхувальниками | Внесків до страхового полісу; Виплати страхових сум; Оплати гарантійних послух. |

| Інвестиційними компаніями та фондами | Надання позик; Оплати відсотків за користування позиками; Пайових внесків у фонди; Отримання відсотків за участь у пайовому інвестованому капіталі. |

| Фондовими біржами | Операцій з власними цінними паперами; Купівлі – продажу цінних паперів інших суб’єктів господарювання |

| Дочірніми та залежними товариствами | Компенсації збитків, завданих основним товариством; Купівлі акцій залежного товариства. |

| Керівним органом, якщо АТ входить до ФПГ | Оплати послуг. |

| Державою | Оплати податків та зборів до бюджету; Внесків до позабюджетних фондів; Бюджетного фінансування капвкладень, НДР т. п. |

Особливості фінансування в залежності від організаційно-правової форми суб’єкта господарювання

Організаційно-правова форма підприємства зумовлює певні особливості функціонування його фінансів.

Статус підприємства накладає визначені законодавством особливості на формування статутного капіталу, поточне фінансування, фондоутворення, порядок оподаткування, форми та методи фінансового контролю.

В економіці держави одночасно функціонують підприємства з різною формою власності, масштабами діяльності, галузевою приналежністю та місцем в об’єднанні підприємств.

Очевидно що й можливості фінансового забезпечення будуть відмінними для конкретного підприємства. В таблиці 2 наведені порівняльні характеристики ризику функціонування та можливостей доступу до джерел фінансування діяльності підприємств з різною організаційно-правовою формою господарювання.

Таблиця 2.

Особливості фінансування суб’єктів господарювання в залежності від організаційно-правової форми господарювання

| Організаційно-правова форма господарювання | Ризик фінансової неспроможності | Доступ до фінансових та грошових ринків |

| Індивідуальне власне підприємство, змішане товариство, товариство з обмеженою відповідальністю, повне товариство | Високий | Надзвичайно обмежений Малоймовірне використання бюджетних коштів. Винахідливість керівника у пошуках потрібного обсягу грошових коштів. |

| Державне, муніципальне підприємство | Високий та підприємство може існувати за рахунок допомоги держави | Надзвичайно обмежений. Можливість використання бюджетних коштів. |

| Корпорація (акціонерне товариство) | Середній | Відкритий через залучення коштів акціонерів. |

| Об'єднання організацій (спілки, ФПГ, асоціації, концерни, консорціуми) | Низький | Широкий доступ до фінансових та грошових ресурсів. Можливе використання коштів різних фондів. |

Власна справа засновується одноосібно підприємцем і є найпростішою формою організаційно-правової форми власності. Бізнес базується на індивідуальній (приватній) власності. Таке підприємство найлегше заснувати. поскільки процедура його створення не потребує великих витрат фінансових, трудових та часових ресурсів. Недоліком приватного підприємства є обмеженість фінансових ресурсів, хоч підприємство здатне розвиватися. Через низьку кредито- та платоспроможність падають шанси вистояти у конкурентній боротьбі, що часто приводить підприємство до банкрутства. Незважаючи на високий відсоток (80) від усіх існуючих організацій бізнесу, обсяг продажу на ринку таких підприємств становить лише 10 відсотків.

Товариство є продовженням власної справи до якої залучаються кілька осіб, що юридично оформляють свої партнерські відносини. Бізнес у товаристві базується на колективній власності з різною відповідальністю перед товариством. Така відповідальність може бути необмеженою або обмеженою для кожного з членів товариства. Товариство відносно легко створити, управління бізнесом дає бажані результати через високий ступінь спеціалізації та об’єднання капіталів власників. Недоліками такого підприємства можна вважати колегіальність управління, що породжує конфлікти серед власників. Вихід одного або декількох з членства у товаристві може викликати крах підприємства. Фінансові ресурси обмежені в порівнянні з фінансовими ресурсами корпорацій.

Корпорація є найбільш досконалою формою господарювання. У світі ця форма організації бізнесу домінує. Організувати корпорацію може одна особа або група осіб. Юридично корпорація повністю відокремлена від її власників. Корпорація має розвинуту управлінську структуру (зокрема є фінансова служба, що складається з фінансових менеджерів на чолі з фінансовим директором). Найбільш поширеною формою корпорації є створення акціонерних товариств. Власники корпорації – акціонери, які несуть обмежену відповідальність за результати своєї діяльності і несуть ризик на суму куплених акцій. Позов можна звернутше до самого товариства, і аж ніяк до його власників. Але і ця форма бізнесу має певні недоліки, серед них:

- складна процедура створення корпорацій;

- можливість махінацій зі сторони керівництва корпорацією через відстороненість її власників від управління та слабким контролем з їх боку;

- забюрократизована система прийняття рішень (доленосні для корпорації рішення приймаються зборами акціонерів не завжди ефективні та вчасно);

- подвійне оподаткування - спочатку прибутку корпорації, а потім дивідендів – доходу акціонерів.

Терміни для запам’ятовування

Власна (одноосібна) справа

Державне підприємство

Мале підприємство

Товариство

Господарські товариства

Повне товариство

Довірче (командитне) товариство

Товариство з обмеженою відповідальністю

Товариство з додатковою відповідальністю

Акціонерне товариство

Корпорація

Питання для самоконтролю:

1. Суб’єкти господарської діяльності у системі фінансів держави

2. Класифікація суб’єктів господарювання за організаційно-правовою формою

3. Класифікація суб’єктів господарювання за організаційно-економічною формою об’єднання підприємств

4. Класифікація суб’єктів господарювання за галузевою приналежністю

5. Класифікація суб’єктів господарювання за масштабами діяльності

6. Господарські товариства як форма партнерства у бізнесі

7. Фінансова діяльність повних товариств

8. Фінансова діяльність довірчих (командитних) товариств

9. Фінансова діяльність товариств з обмеженою відповідальністю

10. Фінансова діяльність товариств з додатковою відповідальністю

11. Фінансова діяльність акціонерних товариств

12. Особливості фінансування суб’єктів господарювання.

Список літератури за темою

1. Закон України “Про підприємство” від 7.02.91 р. зі змінами.

2. Закон України „Про господарські товариства”