Воловець я. В. Фінансова діяльність суб’єктів господарювання

| Вид материала | Документы |

СодержаниеФінансова діяльність фінансово-промислових груп та промислово-фінансових груп Фінансова діяльність некомерційних організацій |

- Робоча навчальна програма з дисципліни " Фінансова діяльність субєктів господарювання", 601.48kb.

- В. Ф. Столяров, д-р екон наук, проф, 7649.41kb.

- Східноукраїнський національний університет, 672.79kb.

- Уструктурі сучасної економіки співіснують та органічно взаємодоповнюються малий, середній, 99.68kb.

- Перелік питань до тестового контролю знань студентів до вступу на окр «Спеціаліст», 156.71kb.

- Світоч істини часто обпалює руку того, хто його несе, 63.02kb.

- Магістерська програма „Фінансовий менеджмент" Дисципліна„Оподаткування суб’єктів господарювання", 569.37kb.

- Програма вступного випробування та критерії оцінювання знань І вмінь, для абітурієнтів,, 180.08kb.

- Документ z0315-01, редакцiя вiд 30., 221.92kb.

- Програма підготовки до вступного іспиту в магістратуру зі спеціальності 03050901 "Облік, 1092.75kb.

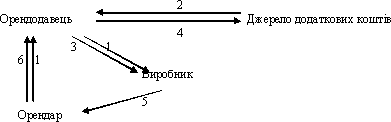

1- заявка на обладнання;

2- позика без права регресу на орендаря;

3- плата за обладнання;

4- платежі за позикою;

5- обладнання;

6- орендні платежі;

Рис. 11. Частковий лізинг

Прямий (двосторонній) лізинг (Рис. 12)

Виробник 1 Орендар

(лізинговий підрозділ)

2

1- обладнання;

2- орендні платежі;

Рис. 12. Прямий лізинг

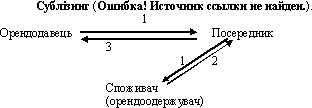

1- обладнання;

2- орендні платежі;

3- орендні платежі’.

Рис. 13. Сублізинг

Сублізинг - особливий вид відносин, що виникають у зв'язку з переуступкою прав користування предметом лізингу третій особі, та оформляється договором сублізингу.

Особа, що здійснює сублізинг, приймає предмет лізингу в лізингодавця за договором лізингу і передає його в тимчасове користування лізингоодержувачу за договором сублізингу. Згідно з чинним законодавством переуступка лізингоодержувачем третій особі своїх зобов'язань щодо виплати їй лізингових платежів не допускається.

При передачі предмета лізингу в сублізинг обов'язково оформляється письмова згода лізингодавця. При сублізингу основний орендодавець має першочергове право на одержання орендних платежів. У договорі обумовлюється, що у випадку банкрутства третьої особи орендна плата надходить основному орендодавцю.

Відмінною рисою міжнародного сублізингу, як різновиду міжнародного лізингу, є переміщення предмета лізингу через митний кордон України на термін дії договору .

ФІНАНСОВА ДІЯЛЬНІСТЬ ФІНАНСОВО-ПРОМИСЛОВИХ ГРУП ТА ПРОМИСЛОВО-ФІНАНСОВИХ ГРУП

Питання теми:

1. ФПГ як форма об'єднання суб'єктів господарювання

2. Основні принципи функціонування ФПГ

3. Організація фінансової діяльності ФПГ

ФПГ як форма об'єднання суб'єктів господарювання

Підприємства мають право на добровільних засадах, відповідно до закону “Про підприємства”, об'єднувати свою виробничу, наукову, комерційну та інші види діяльності, якщо це не суперечить антимонопольному законодавству України. Формою об'єднання можуть бути:

- асоціації - договірні об'єднання, створені з метою постійної координації господарської діяльності. Асоціація не має права втручатися у виробничу і комерційну діяльність будь-кого з її учасників;

- корпорації - договірні об'єднання, створені на основі поєднання виробничих, наукових та комерційних інтересів, з делегуванням окремих повноважень централізованого регулювання діяльності кожного з учасників;

- консорціуми - тимчасові статутні об'єднання промислового і банківського капіталу для досягнення спільної мети;

- концерни - статутні об'єднання підприємств промисловості, наукових організацій, транспорту, банків, торгівлі тощо на основі повної фінансової залежності від одного або групи підприємств;

- інші об'єднання за галузевим, територіальним та іншими принципами [1].

Об'єднання діють на основі договору або статуту, який затверджується їх засновниками або власниками. Підприємства, які входять до складу зазначених організаційних структур, зберігають права юридичної особи.

Рішення про створення об'єднання (установчий договір) і статут цього об'єднання погоджуються з Антимонопольним комітетом України в порядку, визначеному чинним законодавством. В об'єднання підприємств, що зареєстровані в Україні, можуть входити підприємства інших союзних республік та держав. Відповідно підприємства України можуть входити в об'єднання, зареєстровані в інших союзних республіках та державах. Порядок вступу в об'єднання у зазначених випадках здійснюється відповідно до законодавства України про зовнішньоекономічну діяльність.

Об'єднання є юридичною особою, може мати самостійний і зведений баланси, розрахунковий та інші рахунки в установах банків, печатку із своїм найменуванням. Його реєстрація провадиться в порядку, встановленому законом “Про підприємства”.

Об'єднання не відповідає за зобов'язаннями підприємств, які входять до його складу, а підприємства не відповідають за зобов'язаннями об'єднання, якщо інше не передбачено установчим договором (статутом).

Підприємства, які входять в об'єднання, можуть вийти з його складу із збереженням взаємних зобов'язань та укладених договорів з іншими підприємствами та організаціями. Вихід структурних підрозділів і самостійних підприємств із об'єднань може здійснюватись за згодою власника майна чи уповноваженого ним органу та з участю трудового колективу з наданням їм права підприємства. Відмову власника може бути оскаржено трудовим колективом до суду.

Об'єднання ліквідується за рішенням підприємств, які входять в нього. Ліквідація об'єднання здійснюється у порядку, встановленому законом "Про підприємства". Майно, яке залишилося після ліквідації об'єднання, розподіляється між учасниками згідно з статутом об'єднання.

Фінансово-промислова група (ФПГ) створюється підприємствами на договірних чи статутних відносинах через об’єднання частини їх майна та фінансових ресурсів, що передаються у власність ФПГ. Може здійснюватись, також, довірче управління переданим майном. ФПГ передається управління виробничою, науковою, фінансовою та комерційною діяльністю учасників. До ФПГ переходять права та обов’язки, що випливають із договорів, укладених учасниками до їх вступу у ФПГ.

Фінансово-промислові групи - активно зростаюча форма організації взаємодії фінансових і промислових організацій не тільки в нашій країні, але і за її межами. Розрізняють фінансово-промислові та промислово-фінансові групи.

Відповідно до вітчизняного законодавства, промислово-фінансова група (ПФГ) - об'єднання, до якого можуть входити промислові підприємства, сільськогосподарські підприємства, банки, наукові і проектні установи, інші установи та організації всіх форм власності, що мають на меті отримання прибутку, та яке створюється за рішенням уряду України на певний термін з метою реалізації державних програм розвитку пріоритетних галузей виробництва і структурної перебудови економіки України, включаючи програми згідно з міждержавними договорами, а також виробництва кінцевої продукції[2].

У російському законодавстві дається таке визначення фінансово-промислової групи: ФПГ - це сукупність юридичних осіб, що діють як основні і дочірні товариства, що цілком або частково об'єднали свої матеріальні і нематеріальні активи (система участі) на основі договору про створення ФПГ із метою технологічної чи економічної інтеграції для реалізації інвестиційних та інших проектів і програм, спрямованих на підвищення конкурентоздатності і розширення ринків збуту товарів і послуг, підвищення ефективності виробництва, створення нових робочих місць.”

Розбіжність у термінології пояснюється, думається, статусом таких об’єднань. ПФГ – створюється при допомозі держави, ФПГ – без її втручання. Тож надалі використовуватимемо термін ФПГ, як такий, що більше вживається в науковій літературі.

Учасниками ФПГ визнаються юридичні особи, що підписали договір про створення фінансово-промислової групи, і заснована ними центральна компанія фінансово-промислової групи, або основне і дочірнє товариства, що утворять фінансово-промислову групу. До складу ФПГ можуть входити комерційні і некомерційні організації, у тому числі й іноземні, за винятком суспільних і релігійних організацій (об'єднань). Участь більш ніж в одній ФПГ не допускається.

Серед учасників фінансово-промислової групи обов'язкова наявність організацій, що діють у сфері виробництва товарів і послуг, а також банків чи інших кредитних організацій.

Дочірні господарчі товариства і підприємства можуть входити до складу фінансово-промислової групи тільки разом зі своїм основним товариством (унітарним підприємством-засновником).

До складу учасників фінансово-промислової групи можуть входити інвестиційні інститути, недержавні пенсійні й інші фонди, страхові організації, участь яких обумовлено їх роллю в забезпеченні інвестиційного процесу у фінансово-промисловій групі.

Фінансово-промислові групи, серед учасників яких є юридичні особи, що знаходяться під юрисдикцією держав - учасників Співдружності Незалежних Держав, які мають відособлені підрозділи на території зазначених держав або здійснюють на їх території капітальні вкладення, реєструються як транснаціональні фінансово-промислові групи.

У випадку створення транснаціональної фінансово-промислової групи на основі міжурядової угоди їй присвоюється статус міждержавної (міжнародної) фінансово-промислової групи.

Для учасників міждержавної фінансово-промислової групи національний режим установлюється міжурядовими угодами на основі взаємності.

Вищим органом керування фінансово-промисловою групою є рада керуючих фінансово-промислової групи, що включає представників усіх її учасників.

Затвердження представника до складу ради керуючих фінансово-промислової групи здійснюється рішенням компетентного органа керування учасника фінансово-промислової групи.

Компетенція ради керуючих фінансово-промислової групи встановлюється договором про створення фінансово-промислової групи.

Центральна компанія фінансово-промислової групи є юридичною особою, заснованою всіма учасниками договору про створення фінансово-промислової групи чи основним товариством, що є по відношенню до них уповноваженим органом в силу закону чи договору на ведення справ фінансово-промислової групи. Вона, як правило, є інвестиційним інститутом. Допускається створення центральної компанії фінансово-промислової групи у формі господарчого товариства, а також асоціації, союзу.

Центральна компанія фінансово-промислової групи у випадках, установлених законом чи установчим договором групи:

- виступає від імені учасників фінансово-промислової групи у відносинах, пов'язаних зі створенням і діяльністю фінансово-промислової групи;

- здійснює зведений (консолідований) облік, звітність і баланс фінансово-промислової групи;

- готує щорічний звіт про діяльність фінансово-промислової групи;

- виконує в інтересах учасників фінансово-промислової групи окремі банківські операції відповідно до Закону України "Про банки і банківську діяльність".

Інші види діяльності центральної компанії фінансово-промислової групи щодо ведення справ фінансово-промислової групи встановлюються її статутом та договором про створення.

У випадках і в порядку, установлених законодавством України про податки, договором про створення фінансово-промислової групи, учасники фінансово-промислової групи, зайняті в сфері виробництва товарів, послуг, можуть бути визнані консолідованою групою платників податків і вести зведений (консолідований) облік, звітність і баланс фінансово-промислової групи.

По зобов'язаннях центральної компанії фінансово-промислової групи, що виникли в результаті участі в діяльності фінансово-промислової групи, учасники несуть солідарну відповідальність. Особливості виконання солідарного обов'язку встановлюються договором про створення фінансово-промислової групи.

Державна підтримка діяльності фінансово-промислових груп полягає:

в заліку заборгованості учасника фінансово-промислової групи, акції якого реалізуються на інвестиційних конкурсах (торгах), в обсяг передбачених умовами інвестиційних конкурсів (торгів) інвестицій для покупця - центральної компанії тієї ж фінансово-промислової групи;

наданні учасникам фінансово-промислової групи права самостійно визначати терміни амортизації обладнання і нагромадження амортизаційних відрахувань зі скеруванням отриманих коштів на діяльність фінансово-промислової групи;

передачі в довірче керування центральної компанії фінансово-промислової групи тимчасово закріплених за державою пакетів акцій учасників цієї фінансово-промислової групи;

наданні державних гарантій для залучення різного роду інвестицій;

наданні інвестиційних кредитів та іншої фінансової підтримки для реалізації проектів фінансово-промислової групи.

наданні банкам - учасникам фінансово-промислової групи, зі сторони Національного банку України, пільг, що передбачають зниження норм обов'язкового резервування, зміни інших нормативів з метою підвищення їхньої інвестиційної активності.

Не пізніше 90 днів після закінчення фінансового року центральна компанія фінансово-промислової групи представляє всім учасникам фінансово-промислової групи, повноважному державному органу звіт про діяльність фінансово-промислової групи і публікує зазначений звіт. Звіт складається за результатами перевірки діяльності фінансово-промислової групи незалежним аудитором. Аудиторська перевірка проводиться за рахунок коштів центральної компанії фінансово-промислової групи.

Основні принципи функціонування ФПГ

Розрізняють ФПГ трьох типів: вертикально інтегровані, горизонтально інтегровані і конгломератний тип.

Сьогодні ФПГ в Україні формуються за двома напрямами: товарним і галузевим. Під першим розуміють об'єднання з метою виробництва переважно одного визначеного товару, під другим - формування по типу диверсифікованої галузі. Перше об'єднання має незаперечну ваду - його успіх залежить від попиту на даний товар чи однорідну групу товарів. Друга організація більш стійка в довготерміновій перспективі, однак виникають додаткові труднощі з оптимізацією розміщення ресурсів.

Структура організації, мета і напрям формування ФПГ визначають як об'єднати активи учасників і яким повинен бути консолідований баланс учасників групи.

З історичної точки зору ініціатором створення ФПГ не завжди виступають банки. Часто причиною їх створення є місцеве законодавство, що забороняє небанківським структурам займатися деякими банківськими операціями.

Банки альянсу у ФПГ повинні виконувати такі функції :

розрахунково-касове обслуговування промислових підприємств-учасників групи: депозитарне обслуговування; гарантування емісії цінних паперів, що випускаються ФПГ, і ділерські функції щодо їх реалізації; фінансовий консалтинг – забезпечення реалізації зовнішньоекономічних контрактів; проектне фінансування – трастові операції;

лізингові операції в інтересах учасників групи;

розміщення і керування вільними коштами на найбільш рентабельних сегментах фінансового ринку;

пошук інвестицій під цільові програми ФПГ та їх обслуговування; кредитування окремих програм, фінансове відпрацювання цільових програм, розробка фінансових схем, спрямованих на мінімізацію витрат.

Об'єднання кредитних установ із промисловими підприємствами повинно створюватися на засадах:

добровільності і платності входження і можливості виходу при відшкодуванні упущеної групою вигоди;

відкритості для прийому нових членів, якщо таке входження створює синергетичний ефект;

добровільності делегування частини управлінських функцій центральної компанії чи холдингу;

збереження автономності кожного з членів об'єднання;

обов'язковості проведення єдиної стратегічної політики;

наявності розрахункових рахунків підприємств в банках, що входять у ФПГ;

пріоритетної орієнтації банків альянсу на обслуговування підприємств ФПГ і досягнення цілей ФПГ.

Використання ФПГ як форми співробітництва фінансових і промислових установ дозволяє:

відновити розірвані раніше технологічні зв'язки в промисловості;

створити фінансовий механізм для розвитку виробництва;

збільшити розміри банків альянсу за рахунок залучення в них додаткової клієнтури;

збільшити стійкість як промислових підприємств, так і банківської коаліції;

підвищити конкурентоспроможність продукції, що випускається;

проводити інноваційну діяльність, новітні наукові розробки, упровадження яких підвищить якість продукту;

акумулювати фінансові кошти в банках ФПГ винятково в інтересах цільових програм;

одержувати іноземні інвестиції під гарантію уряду, що передбачено законом про ФПГ;

усім членам ФПГ, включаючи банки, отримувати додатковий прибуток від реалізації продукції;

використовувати механізм внутрішніх цін, уникаючи багаторазового оподатковування;

мати консолідований баланс, що полегшить як одержання іноземних інвестицій, так і значних кредитів;

зменшити поточні, технологічні й інформаційні витрати;

банкам коаліції брати участь у проектному фінансуванні, що дозволить підвищити рентабельність нових проектів;

виступати на ринку як самостійна компанія і як ФПГ, що дасть додаткові можливості щодо замовлень і реалізації продукції;

використовувати імідж процвітаючих компаній для одержання додаткової переваги не тільки на вітчизняному, але й на світовому ринку;

скласти конкуренцію могутнім іноземним компаніям, що мають найбільший вплив на український ринок і перевагу перед роздробленими вітчизняними фірмами, практично позбавленими інвестицій і зовнішнього фінансування, що в значній мірі обмежує їхній розвиток;

одержувати (банку) надійну кредитну клієнтуру, що має ліквідне забезпечення, значний власний капітал, могутній консолідований баланс і тим самим вирішити задачу розміщення великих активів. Крім того, з успіхами тієї чи іншої ФПГ буде рости й імідж великого банку.

При формуванні ФПГ використовується ще один метод. Він полягає у створенні в структурі групи так званих "фінансових басейнів", до яких крім банків повинні входити страхові компанії, пенсійні фонди, інвестиційні компанії і фонди, брокерські контори, фонди взаємного страхування й інші органи, що акумулюють кошти, частина яких також може бути спрямована на фінансування проектів ФПГ.

Функціонування ФПГ вигідне і для держави. По-перше, вирішується проблема скерування банківського капіталу в промисловість; по-друге, збільшується надійність банківської системи в цілому, удосконалюється її структура; по-третє, підсилюється конкуренція: між банками усередині ФПГ за обслуговування найбільш вигідних учасників групи, між ФПГ – за залучення нових великих організацій.

Організація фінансової діяльності ФПГ

Необхідність об'єднання фінансових та інших активів учасників ставить перед ФПГ низку питань стосовно фінансової звітності. Високий ступінь такого об'єднання, а в кінцевому підсумку їх злиття, приведе до того, що консолідований баланс групи буде містити в собі баланси всіх її учасників. Тим часом структура балансу комерційного банку відмінна від структури балансів інших учасників фінансового ринку, що також мають право участі у ФПГ, наприклад, пенсійних фондів, не говорячи вже про баланси торгових і промислових підприємств. Отже, будь-який учасник ФПГ повинен вести окремий баланс стосовно частини власних ресурсів, що використовуються поза діяльністю ФПГ. Визначення принципів ведення консолідованого балансу може мати вирішальне значення для усієї фінансової організації діяльності ФПГ, оскільки без консолідації балансу неможливе визнання учасників ФПГ консолідованою групою платників податків, що відкриває значні можливості щодо вільного маневрування власними ресурсами і зниження собівартості кінцевого продукту.

Основними факторами, що збільшують собівартість виробництва, за сьогоднішньої економічної ситуації можна вважати, по-перше, неплатежі покупців і замовників, по-друге, - високий рівень податкових відрахувань. Розглянемо кожен фактор окремо.

Об'єднання активів учасників ФПГ і ведення консолідованого балансу повинні посприяти у розвязанні проблеми неплатежів як усередині ФПГ, так і стосовно зовнішніх контрагентів. Зведений баланс дозволяє вести централізований облік однорідних груп витрат і підсти фінансовий контроль за використанням фінансових ресурсів, що разом із взаємозаліком неплатежів дає можливість уникнути їх неефективної витрати.

По-друге, статус ФПГ як консолідованого платника податків може виявитися дієвим інструментом управління фінансами. Його послідовне використання дозволяє планувати собівартість виробництва. Центральна компанія ФПГ має право вільно розподіляти власні і залучені ресурси усередині групи, тобто розподіл коштів у рамках групи може відбуватися між формально різними юридичними особами. Таке переміщення коштів не повинно супроводжуватися відповідним вилученням податків у бюджет. Поза ФПГ будь-яке переміщення коштів від однієї юридичної особи до іншої без обкладання податками (окрім банківської позички), обов'язково оформляється або як авансовий платіж, або як тимчасова фінансова допомога. В обох випадках в остаточному підсумку відбувається відрахування в бюджет ПДВ і податку на прибуток. Винятком є переміщення коштів відповідно до договору про спільну діяльність, втім практичні можливості його використання обмежені.

Таким чином, право ведення консолідованого балансу надає центральній компанії безперешкодно з погляду податкового законодавства розподіляти фінансові ресурси між учасниками ФПГ. Це, у свою чергу, дає можливість говорити про центральну компанію як про інститут формування і розподілу фінансових ресурсів усередині ФПГ і як про інвестиційний інститут. Консолідований баланс дозволяє групі при здійсненні податкового планування не обмежуватися визначенням термінів амортизації, але й використовувати щодо них податкові пільги.

Ще одне перевага цієї форми фінансової звітності полягає в тім, що учасники транснаціональних фінансових груп, принаймні в рамках СНД, уникнуть подвійного оподатковування.

Втім це не означає, що можна розглядати ФПГ як спосіб мінімізації податків. Консолідований баланс і скорочення оподатковуваної бази лише виправляє до деякої міри практику, що закріпилася в процесі приватизації, дроблення взаємозалежних фінансово-господарських структур на незалежні господарюючі суб'єкти. Незалежність суб'єктів господарювання при оподатковуванні визначається формально по ознаці відокремлення власності, що приводить до збільшення оподатковуваної бази усередині фактично неподільних виробничих ланцюгів. Поза цим виробничі стадії продукту найчастіше можуть не мати самостійного значення і цінності, але з погляду оподатковування вони відповідають формально незалежним юридичним особам. Це багаторазово збільшує кінцеву ціну реалізації продукту, значна частка з якої стягується у бюджет, щоб згодом повернутися у виробництво як державні дотації та інші пільги.

Тому з повною впевненістю можна говорити, що в даний час формування оподатковуваної бази в українській економіці відбувається за рахунок її багаторазового множення у виробничих ланцюгах, а не в результаті збільшення власне виробництва. Тим самим ми маємо справу із ситуацією податкової інфляції. Хотілося б відзначити, що Україні потрібно не введення тих чи інших податків і перегляд окремих ставок, а комплексне формування податкової системи, істотною структуроутворюючою частиною якої могло б стати законодавство про ФПГ.

Можна сказати, що з появою ФПГ бурхливо розвивається форма взаємодії фінансових і промислових структур, що дозволяє фінансовим установам ефективно не тільки розподіляти свої ресурси, але й керувати їх використання позичальником. З іншого боку, промислові структури одержують надійного і постійного контрагента, що здійснює гнучке і усебічне фінансування і фінансове обслуговування його нестатків.

Українське законодавство ще не досить чітко визначило механізм і правила функціонування ФПГ. Великим недоліком даної нормативної ділянки є заборона банкам брати участь більш ніж в одній ФПГ. Дане питання спірне, але більшість економістів не бачать в участі банку в декількох ФПГ нічого особливого.

Укрупнення виробничих комплексів змушують консолідувати виробничі і фінансові ресурси в руках єдиної організації. Втім не можна забувати про досвід міжнародних фінансово-промислових груп, що протягом останнього десятиліття були змушені відмовитися від подальшої форсованої експансії і централізації. Їм довелося зайнятися перебудовою як загальної організаційної структури, так і звернути більшу увагу на фінансові і маркетингові аспекти менеджменту.

Терміни для запам’ятовування

Фінансово-промислова група

Промислово-фінансова група

Центральна компанія ФПГ

Рада керуючих ФПГ

Ініціатори створення ФПГ

Фінансовий басейн

Консолідований (зведений) баланс

Питання для самоконтролю

1. Суб’єкти об’єднань підприємств;

2. Промислово-фінансова група за Законом України “Про промислово-фінансові групи в Україні”;

3. Відмінність ПФГ та ФПГ;

4. Учасники ПФГ;

5. Суб’єкти ПФГ;

6. Функції центральної компанії ПФГ;

7. Державна підтримка діяльності ПФГ;

8. Ініціатори створення ПФГ;

9. Функції Банків альянсу у ПФГ;

10. Принципи об’єднання кредитних установ у ФПГ;

11. Що дозволяє участь підприємств у ПФГ?;

12. Особливості фінансової діяльності ПФГ;

13. Що являє собою консолідований баланс.

Список літератури за темою

1. Закон України “Про підприємство” від 7.02.91 р. зі змінами.

2. Закон України “Про промислово-фінансові групи” від 21.11.95 р.

3. Бесараб О. Роль банку у формуванні інвестиційних ресурсів ФПГ. Фінанси України № 1, 2002. – С. 116 - 120

4. Куліш А.П. Формування організаційної структури ФПГ. Фінанси України № 9, 2000. – С. 35 - 39

5. А. Г. Мовсесян "Интеграция банковского капитала — необходимое условие развития современной экономики России", председатель правления коммерческого банка "Паритет"

6. Рожков М., Балабаева Н., Международные финансово-промышленные группы в СНГ: проблемы создания. // Финансовая газета. Региональный выпуск. № 32, 1996 г

7. Рожков М., Попов И., Проблемы самофинансирования финансово-промышленнных групп и консолидированный баланс. // Финансовая газета. Региональный выпуск. №21, 1996 г

8. The Economist. "Survey of International corporations" 8 March 1996

O.Fisher "Transnational corporations. Eastern Europe" Internet resources.

[1] Про підприємства в Україні – Закон України від 27.03.91 р.

[2] Про промислово-фінансові групи в Україні - Закон України від 21.11.95 р.

ФІНАНСОВА ДІЯЛЬНІСТЬ НЕКОМЕРЦІЙНИХ ОРГАНІЗАЦІЙ

Питання теми:

1. Організація фінансової діяльності некомерційних організацій

2. Фінансові відносини у некомерційних організаціях

Організація фінансової діяльності некомерційних організацій

Некомерційні установи та організації головним чином належать до невиробничої сфери і їх фінансова діяльність відмінна від діяльності комерційних підприємств.

Основною особливістю цих організацій є те, що вони на виготовляють матеріальний продукт, не створюють вартість і існують за рахунок продукту створеного у матеріальному виробництві. Розрізняють некомерційні державні та недержавні установи.

Фінансування видатків державних установ здійснюється через систему бюджетного фінансування. Установи, що функціонують за рахунок коштів бюджетів різних рівнів називають бюджетними (Рис. 15).