Воловець я. В. Фінансова діяльність суб’єктів господарювання

| Вид материала | Документы |

СодержаниеОсобливості фінансової діяльності малого бізнесу |

- Робоча навчальна програма з дисципліни " Фінансова діяльність субєктів господарювання", 601.48kb.

- В. Ф. Столяров, д-р екон наук, проф, 7649.41kb.

- Східноукраїнський національний університет, 672.79kb.

- Уструктурі сучасної економіки співіснують та органічно взаємодоповнюються малий, середній, 99.68kb.

- Перелік питань до тестового контролю знань студентів до вступу на окр «Спеціаліст», 156.71kb.

- Світоч істини часто обпалює руку того, хто його несе, 63.02kb.

- Магістерська програма „Фінансовий менеджмент" Дисципліна„Оподаткування суб’єктів господарювання", 569.37kb.

- Програма вступного випробування та критерії оцінювання знань І вмінь, для абітурієнтів,, 180.08kb.

- Документ z0315-01, редакцiя вiд 30., 221.92kb.

- Програма підготовки до вступного іспиту в магістратуру зі спеціальності 03050901 "Облік, 1092.75kb.

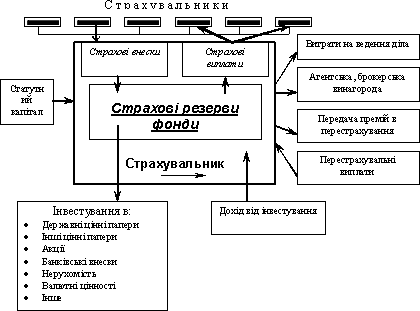

Рис. 17 Схема діяльності страхових компаній

Особливості розкладки, ймовірність можливого збитку в ризиковому (як правило, короткостроковому) і накопичувальному (ощадному чи довгостроковому) страхуванні пород два типи страхових фондів:

1. страхові резервні фонди по ризикових видах страхування;

2. страхові резервні фонди по накопичувальних видах страхування (страхування на дожиття, пенсії й ін.).

У тих видах страхування, де збиток може досягати астрономічних розмірів (стихійні лиха, космічні, морські й авіакатастрофи, смерть (загибель) туристів і мандрівників), можуть також формуватися резервні фонди перестрахувального характеру.

Оскільки страхові організації є суб'єктами господарювання, і знаходяться на госпрозрахунку, самофінансуванні і самокупності, то формують, крім специфічних страхових резервів, й інші фонди, необхідні для забезпечення господарської діяльності. У ст. 30 Закону "Про страхування" сказано, що "з доходів, що залишаються після сплати податків і надходять у розпорядження страховиків, вони можуть утворювати резерви і фонди, необхідні для забезпечення їхньої діяльності". Наприклад, створювати резерви і фонди для фінансування заходів щодо попередження нещасливих випадків, транспортних аварій, чи втрати ушкодження застрахованого майна. Так, акціонерні страхові товариства (АСТ), що є власниками статутного капіталу (майно, передане товариству засновниками, включаючи доходи від реалізації акцій), повинні створювати крім страхових резервів і інші фонди в розмірі не нижче 15 % від статутного капіталу шляхом щорічних відрахувань у розмірі не нижче 5 % від чистого прибутку.

Резерви і фонди формують шляхом щоквартальних відрахувань від страхових платежів, що надійшли за договорами страхування і перестрахування упродовж даного кварталу.

Розмір відрахувань визначається рішенням виконавчого органа страховика - радою директорів, виходячи з кількості укладених договорів страхування і перестрахування, термінів їхньої дії, розміру страхових премій, що надійшли, обсягу страхових зобов'язань, характеру страхових ризиків, розмірів виплат, зроблених по раніше укладених договорах, та інших особливостей ситуації, що складається у страхуванні.

Резерви є тимчасово вільними спеціальними оборотними страховими ресурсами і не класифікуються доходом страховика.

Кошти резервів це резерви майбутніх виплат по страхових зобов'язаннях перед клієнтами (страхувальниками, застрахованими особами). Абсолютна величина коштів, накопичених у резервах, повинна збільшуватися по мірі росту кількості діючих договорів страхування.

Кошти страхових резервів не тотожні внутрішньогосподарському резервному фонду, створення якого відповідно до законодавства передбачено для всіх господарюючих суб'єктів.

Резерви знаходяться у володінні, користуванні і розпорядженні страховика. Вони можуть використовуватися страховиком як інвестиційні ресурси для одержання додаткового доходу з метою зниження витрат на ведення страхової справи, підвищення конкурентоздатності страховика і рівня ліквідності страхової організації.

Напрямки інвестування коштів резервів (вкладення на депозити, цінні папери, державні облігації і т.д.) регламентуються законодавством. Відповідно до нього з метою забезпечення фінансової стійкості страхові організації інвестують страхові резерви, утворені з отриманих від страхувальників страхових внесків для майбутніх страхових виплат, дотримуючись таких співвідношень:

• не менш 10 % коштів резервів - у державні цінні папери обласних, крайових і місцевих органів керування;

• не більш 40 % - у нерухоме майно;

• не більш 50 % - на банківські вклади (депозити)

• не більш 40 % - у цінні папери акціонерних товариств та в інші цінності;

• не більш 10 % - у валютні цінності відповідно до Закону "Про валютне регулювання і валютний контроль";

• не менш 5 % - на розрахунковий рахунок у банку для здійснення поточних виплат страхових сум за здійснюваними видами страхування;

• не менш 80 % інвестується на території України, якщо інше не передбачено міжнародними угодами.

Відповідно до Закону "Про страхування" розміщення страхових резервів здійснюється страховиками на умовах диверсифікованості (примусовому вкладенні вільних грошей у держоблігації й інші цінні папери), зворотності (повернення страхових внесків страхувальнику при достроковому припиненні дії договору), ліквідності (здатності задовольняти претензії, пропоновані страхувальниками) і прибутковості.

Забороняється використання коштів страхових резервів для:

ведення договорів позики (кредитних договорів) фізичними і юридичними особами, крім випадків, передбачених Законом "Про страхування" (також видавати позички страхувальникам, що уклали договори особистого страхування, у межах страхових сум по такиих договорах;

ведення договорів купівлі-продажу, крім випадків придбання акцій і паїв товарних і фондових бірж;

вкладення в інтелектуальну власність. Страхові резерви АСТ (АСК, ТОВ й ін.) підрозділяються на резерви по особистому, майновому страхуванню і страхуванню відповідальності, а також по фінансуванню заходів щодо попередження страхових випадків, чи втраті, ушкодженню застрахованого майна.

Страхові резерви, утворені страховиками, не підлягають вилученню у державний й інші бюджети.

Умови забезпечення фінансової стійкості страховиків

Під фінансовою стійкістю страхових операцій розуміють балансування доходів з витратами за страховим грошовим фондом, що формується зі страхових внесків сплачуваних страхувальниками (премій).

Основою фінансової стійкості страховиків є наявність сплаченого статутного капіталу, страхових резервів, а також система перестрахування. Статутний капітал (статутний фонд) страхових організацій спочатку формується за рахунок бюджету (обов'язкова форма страхування) або за рахунок коштів від продажу акцій та інших цінних паперів.

Мінімальний розмір статутного капіталу залежить від різних видів страхування і перестрахування. Статутний капітал акціонерного страхового товариства закритого типу створюється за рахунок внесків засновників і продажу акцій працівникам даного товариства, акціонерного страхового товариства відкритого типу - шляхом обміну внесків на акції засновників і продажу акцій по відкритій підписці чи на аукціоні біржі.

Акумуляція коштів страхового фонду досягається насамперед за рахунок росту числа страхувальників і застрахованих об'єктів.

Проблема забезпечення фінансової стійкості може розглядатися подвійно: як визначення системи імовірності дефіциту коштів у якому-будь році і як відношення доходів до витрат за минулий тарифний період.

Ступінь дефіцитності коштів страхової компанії залежить від величини страхового портфеля.

Для визначення ступеня імовірності дефіцитності коштів (ДК) застосовується коефіцієнт Коньшина :

в якому: q — середня тарифна ставка по всьому страховому портфелю;

п ~ число застрахованих об'єктів.

Чим менше значення коефіцієнта ДК, тим вища фінансова стійкість страховика. На величину показника ДК, як видно з формули, не впливає розмір страхової суми застрахованих об'єктів.

Однак варто мати на увазі, що коефіцієнт Коньшина дає найбільш точні результати, коли страховий портфель страховика складається з об'єктів із приблизно однаковими по вартості ризиками (тобто без катастроф, землетрусів, загибелі космічних кораблів, літаків і т.п.).

Отже, однією з умов забезпечення фінансової стійкості страхових операцій є завдання вирівнювання розмірів страхових сум, на які застраховані різні об'єкти туризму. Завдання за рахунок передачі частини видів страхування чи їхньої вартості іншим страховикам у перестрахування, що набуває в останні роки щораз більшого значення у страховій справі.

Існують законодавче визначені вимоги до власних коштів страховика, які мають бути сформовані за рахунок вкладів засновників і прибутку. Статутний фонд - головний елемент функціонування будь-якого суб'єкта господарської діяльності незалежно від форми власності. Він є сумою вкладів засновників для забезпечення життєдіяльності компанії. Порядок формування статутного фонду регулюється чинним законодавством і статутними документами. Основними вимогами до створення українських страхових компаній, як уже зазначалося, є наявність мінімального розміру статутного фонду - 100 тис. екю (для компаній, створених за участю іноземних юридичних осіб та іноземних громадян, - 500 тис. екю). Важливо, що не менш як 60 % статутного фонду має бути внесено у грошовій формі, тобто являти собою ліквідні кошти для виконання зобов'язань перед страхувальниками в разі нестачі спеціальних коштів. Згідно із Законом України "Про страхування" допускається сплата грошової частини внесків до статутного фонду цінними паперами, що випускаються державою за їх номінальною вартістю в порядку, визначеному Міністерством фінансів України, але не більш як 25 % загального розміру статутного фонду.

Законодавством забороняється використовувати для формування статутного фонду кошти страхових резервів, а також кошти, одержані в кредит та під заставу, і вносити матеріальні активи.

Страховик у ході діяльності повинен мати не тільки статутний фонд, а й значний обсяг власних коштів, вільних від зобов'язань. Такими коштами є гарантійний фонд та вільні резерви. До гарантійного фонду страховика належать спеціальні та резервні фонди, а також сума нерозподіленого прибутку. Вільні резерви - це частка власних коштів страховика, яка резервується з метою додаткового забезпечення фінансової надійності.

Фінансова надійність страховика залежить від правильного розрахунку тарифних ставок, які є ціною за страхову послугу. Цей розрахунок не може бути зроблений без урахування збитковості страхової суми, яка складається на страховому ринку. Коли визначається ціна за страхову послугу, насамперед ураховується реальна ціна ризику. Крім того, необхідно враховувати величину, однорідність та стабільність страхових операцій. На підставі цих характеристик, сформованого страхового портфеля, а також статистичних даних про настання страхових подій за кілька років і розраховується тарифна ставка. Але не завжди об'єктивні вимірювання доступні страхувальникові, оскільки він не всі розрахунки може виконати, а іноді й не володіє потрібною інформацією. Тоді йому не залишається нічого іншого, як тільки покладатися на свій суб'єктивний погляд щодо вірогідності настання негативних подій і можливих збитків. Відхилення страхової ставки від об'єктивних обгрунтувань може призвести до зниження фінансової надійності страховика та до невиконання страховиком своїх зобов'язань перед страхувальниками.

Ще один фактор фінансової надійності страховика - достатність страхових резервів, які відбивають обсяг страхових зобов'язань за укладеними договорами страхування. Розмір страхових резервів повинен бути адекватний узятим страховим зобов'язанням. Виконання страхових зобов'язань забезпечується достатнім розміром страхових резервів (при їх формуванні слід ураховувати вид страхування, термін дії договору, рівномірність розподілу ризику), а також правильно визначену основу для страхової премії.

Акумульовані у страхові резерви премії деякий час є у розпорядженні страховика і можуть бути інвестовані з метою одержання додаткового доходу. Проте тимчасово вільні кошти, інвестовані страховиком, підлягають регулюванню, оскільки кошти страхових резервів є коштами страхувальників і мають бути повернені їм при настанні страхової події. Активи страховика, сформовані за рахунок страхових резервів, є гарантією виконання його зобов'язань і повинні розміщуватися з метою забезпечення ліквідності, диверсифікованості, надійності та прибутковості. Такі вимоги дозволять забезпечити своєчасні і в повному обсязі страхові виплати. Крім того, при розміщенні тимчасово вільних коштів страхових резервів необхідно враховувати характер розподілу ризику; термін страхування; обсяг акумульованих коштів; необхідність у інвестиційному доході.

Фінансова надійність страховика забезпечується і таким інструментом, як перестрахування. Значна вартість об'єктів, які можуть бути прийняті на страхування, незбалансований страховий портфель, коливання результатів діяльності страховика, можуть негативно вплинути на фінансову надійність страхової компанії. Проте метою перестрахування є те, що страховик, приймаючи на страхування великий ризик, передає його частку перестраховикові і далі несе відповідальність перед страхувальником у повному обсязі. Тому визначення розміру власного утримання зобов'язань має дуже велике значення. Справді, якщо розмір зобов'язань буде надто високим, то в разі настання страхового випадку у страховика може не бути достатньо коштів для покриття збитків страхувальників.

Розмір власного утримання має бути залежним від галузі страхування, характеру ризику, імовірності та можливого максимального розміру збитку, ступеня схильності до ризику, розміру власних коштів страхової компанії, а також від періоду та території. Одним із найважливіших моментів визначення розміру власного утримання є залежність від розміру власних коштів: чим більший розмір власних коштів страховика, тим більший розмір страхових виплат, що їх компанія може здійснити в разі настання страхового випадку. З метою захисту виконання зобов'язань страховика перед страхувальниками Законом України "Про страхування" передбачається в обов'язковому порядку укладання угоди перестрахування в разі, коли страхова сума за окремим об'єктом страхування перевищує 10 % суми сплаченого статутного фонду і сформованих страхових резервів.

Додержання страховиком перелічених чинників, котрі мають вплив на його фінансову надійність, є певною гарантією для страхувальників, які в обмін на сплачені гроші отримують від страховика запевнення щодо забезпечення страхового захисту.

Варто мати на увазі, що доходи від страхових платежів при добровільному страхуванні являють собою ціну від продажу страхових послуг. У той час як при державному страхуванні ціна продажу регламентується калькуляційною ціною. В умовах ринкової економіки калькуляційна ціна і ціна продажу можуть не збігатися.

Розраховуючи тарифну ставку (брутто-ставку), страховик визначає очікувану вартість страхової послуги, а ціна продажу стає відомого тільки в момент укладення договору. Вартість страхової послуги величина об'єктивна, а ціна продажу формується під впливом цілого ряду факторів: кон'юнктури ринку, цінової політики уряду, процентних ставок у банках. Максимальні ціни визначаються потребами страхувальників, а мінімальні - необхідністю еквівалентності відносин страхувальника і страховика.

Склад і структуру витрат визначають два взаємозалежних економічних процеси 1) погашення зобов'язань перед страхувальниками; 2) фінансування діяльності страхової організації. У зв'язку з цим у страховій справі прийнятною є така класифікація витрат:

витрати на страхові виплати;

відрахування в запасні фонди і страхові резерви;

відрахування на попереджувальні заходи (попередження виникнення пожеж, консультації на вибір вогнестійких конструкцій, матеріалів, систем водопостачання і т.п.);

• витрати на ведення справ.

У сукупності ці витрати складають собою собівартість страхових операцій. У страховій справі собівартість розглядають в широкому і вузькому значенні.

У широкому значенні слова - це сукупність усіх витрат страховика на надання страхових послуг як безпосередніх (виплат страхового відшкодування чи страхового забезпечення), так і витрат на забезпечення фінансової стійкості страхових операцій (формування запасних і резервних фондів). У вузькому значенні слова - це витрати страхової організації на ведення справи.

Витрати на ведення справи закладають в кошторис брутто-ставки, вони є важливим елементом собівартості страхових операцій. Відповідно до прийнятої класифікації до складу витрат входять витрати на оплату роботи агентів, господарські і канцелярські.

ОСОБЛИВОСТІ ФІНАНСОВОЇ ДІЯЛЬНОСТІ МАЛОГО БІЗНЕСУ

Питання за темою:

1. Відмінності у фінансовій діяльності малого бізнесу

2. Фінансування малого підприємництва

3. Фінансова підтримка малого бізнесу

Відмінності у фінансовій діяльності малого бізнесу

В Україні діють підприємства таких видів:

приватне підприємство, засноване на власності фізичної особи;

колективне підприємство, засноване на власності трудового колективу підприємства;

господарське товариство;

підприємство, яке засноване на власності об'єднання громадян;

комунальне підприємство, засноване на власності відповідної територіальної громади;

державне підприємство, засноване на державній власності, в тому числі казенне підприємство.

Відповідно до обсягів господарського обороту і чисельності працівників (незалежно від форм власності) підприємство може бути віднесено до категорії малих підприємств.

До малих підприємств належать новостворювані та діючі підприємства[1]:

у промисловості та будівництві - з чисельністю працюючих до 200 чоловік;

в інших галузях виробничої сфери - з чисельністю працюючих до 50 чоловік;

у науці і науковому обслуговуванні - з чисельністю працюючих до 100 чоловік;

у галузях невиробничої сфери - з чисельністю працюючих до 25 чоловік;

у роздрібній торгівлі - з чисельністю працюючих до 15 чоловік.

У малому бізнесі в Україні понад 2 млн. чоловік, що становить 10% зайнятого населення , понад 9% ВВП[2].

Особливості створення і діяльності малих підприємств регламентуються законодавством України.

Між великим та малим бізнесом є суттєва різниця:

1. Малий бізнес має обмежений доступ до фінансових та грошових ринків. Про емісію акцій, як правило, можна тільки мріяти. Отримати кредит не вдається не тільки через його дороговизну, а й через ризиковий фінансовий стан підприємства і відсутність кредитної політики. За таких умов все залежить від метикуватості та винахідництва керівника.

2. Не ставить за мету максимізувати курс акцій, показник капіталізації (сумарну курсову вартість акцій) та рівень дивідендів. Вартість малої справи не оцінюється публічно фінансовим ринком. Через це вартість малого підприємства важко встановити. Керівники малого бізнесу зацікавлені у високій ринковій ціні своїх підприємств, бо рано чи пізно такі підприємства стають акціонерними товариствами або “продаються” великій компанії.

3. Несе інший склад, рівень та ієрархію ризиків. Добробут та доля власника невеликого підприємства прямо залежить від її успіху чи невдач на ринку. Можливості диверсифікації портфеля власних інвестицій обмежені межами власного підприємства. У справу вкладаються всі наявні кошти. Через це власник малого підприємства підданий більшому ризику, ніж, наприклад, отримувач контрольного пакету акцій, що завжди має можливість скинути акції чи диверсифікувати свій портфель.

4. Має низький рівень ліквідності. Середній коефіцієнт поточної ліквідності малого бізнесу – 2, тобто подвійне перевищення поточних пасивів над поточними активами (для великих підприємств – потроєне перевищення). А це означає, що мале підприємство має більші проблеми з мобілізацією “живих” грошей для виконання своїх поточних зобов’язань, тобто є менш платоспроможним, ніж велике підприємство.

Низька ліквідність настає через те, що підприємство вкладає менше коштів у запаси та дебіторську заборгованість (більш високі показники оборотності запасів та дебіторської заборгованості) та має високі поточні зобов’язання (84% сумарної заборгованості в малому бізнесі та 63% - на великих підприємствах).

Отже, за таких обставин очевидна роль менеджменту, що спрямована на управління оборотним капіталом: запасами, дебіторською заборгованістю, грошовими засобами та короткотерміновими зобов’язаннями.

Фінансування малого підприємництва

Фінансова діяльність малих підприємств вирішує такі завдання:

визначення політики цін;

планування доходів і витрат;

організація фінансового менеджменту.

Більшість підприємців встановлює договірні або середні ринкові ціни. Ціни на нову продукцію встановлюють за цінами продукції – аналога. Часто підприємства використовують певні знижки ціни в залежності від розміру партії товару. Потім розраховують розмір прибутку, який прирівнюється до запланованої норми прибутку або до товарообороту.

Іноді ціну встановлюють на основі витрат на виробництво та збут. Недостатня підготовленість менеджерів малого бізнесу та непередбачуваність ринкової ситуації обмежують використання цього передового методу. Роль бухгалтерії на малому підприємстві зводиться лише до збору інформації без належної її систематизації. Все це знижує ефективність фінансових рішень в управлінні витратами та прибутком.

Отже прибуток малого підприємства доцільно розглядати як компенсацію підприємцю за успішне здійснення фінансових та управлінських операцій, вдале застосування маркетингових прийомів.

В реальних умовах української економіки суб’єкти малого підприємництва не можуть отримати надприбутки, що виникають як результат перевищення підприємницького прибутку над його середнім значенням на ринку. При низькій платоспроможності значної частини населення можна говорити хіба що про диференціацію підприємницької діяльності, що дає змогу отримувати незначний прибуток за фінансової незалежності малого підприємства.

Через згадані об’єктивні та суб’єктивні причини очевидно, що малий бізнес потребує фінансової підтримки з боку держави. І це має відбуватися не стільки через

субсидіювання, кредитування, пайове фінансування, скільки через надання податкових пільг, як це практикується в розвинутих країнах. Перші кроки в цьому напрямку вже зроблені: введено фіксований податок на деякі види підприємницької діяльності, спрощену систему оподаткування. Втім цього недостатньо на сучасному етапі розвитку підприємництва в Україні. Потрібні програми державної підтримки, які б в умовах фінансових обмежень, що притаманні малому підприємництву, визначали вибір пріоритетних напрямків підприємництва та його мотивації.

Формування конкурентного середовища та самоорганізація малого бізнесу – наступна проблема, яку треба вирішувати, якщо держава прагне позитивного впливу суб’єктів малого підприємництва на ринкову ситуацію.

Фінансова підтримка малого бізнесу

Як показує досвід розвинених країн, малий бізнес там успішно розвивається тоді, коли він проводиться під патронатом держави: використовуються бюджетні кошти, політичні важелі, спроможні залучати кошти суб’єктів господарювання в малий бізнес.

У скандинавських країнах основним донором фінансових ін’єкцій в мале підприємництво є держава. Уряди цих країн надають субсидії та прямі позики початківцям в малому бізнесі. Перспективні та важливі проекти на 50 – 75% можуть фінансуватися за рахунок державних коштів. Ірландія деяким категоріям підприємців-початківців протягом року виплачує щомісячну допомогу в 50 фунтів-стерлінгів.

Пріоритетними напрямами розвитку малого бізнесу у Великобританії є розробка спеціальних програм підтримки малого бізнесу:

сприяння створенню малих підприємств, які започатковують безробітні;

гарантії кредитів у малий бізнес через резервування біля 50 млн. ф. ст. щорічно;

створення самостійних регіональних бюро, що здійснюють фінансову підтримку малих підприємств на місцевому рівні;

допомога молоді у створенні та розвитку власної справи;

допомога місцевим владам у розвитку малого бізнесу на місцях;

створення мережі спеціалізованих фондів, що фінансують малий бізнес.

В Італії розвинута система державної фінансової підтримки малого бізнесу через субсидування та пільгове кредитування діяльності окремих напрямків малого бізнесу та діяльності консорціумів і кооперативів, що об’єднують малі підприємства. Розмір субсидій таких об’єднань не перевищує 300 млн. лір на рік або 800 млн. лір впродовж 3-х річного періоду. На реалізацію нових проектів та модернізацію підприємств малого бізнесу виділяються пільгові кредити, за ставкою майже вдвічі нижчою ніж ринкова.

Цікава форма недержавної фінансової підтримки суб’єктів малого бізнесу має поширення в Іспанії. Там створені товариства взаємного гарантування, що створюються за рахунок добровільних внесків підприємців. Мета таких товариств надання гарантій банкам за своїх членів при отриманні кредитів. У випадку нестачі власних коштів уряд Іспанії надає товариствам фінансову допомогу. При накопиченні товариством певного капіталу, воно може перетворитись у товариство взаємного фінансування, набуває статусу фінансової установи і займається прямим інвестуванням підприємницької діяльності.

У США підтримка малого бізнесу відбувається головним чином через дотації, прямі гарантовані позики. Крім того на рівні штату реалізуються програми підтримки малого бізнесу через залучення недержавних коштів. У випадку неплатоспроможності позичальника держава стовідсотково покриває збитки. Гарантії держави зменшують ризик операцій кредитно-фінансових установ, сприяють зацікавленості кредиторів малого бізнесу.

У Японії створена Національна фінансова корпорація, що здійснює фінансову підтримку малих підприємств. Дворівнева система гарантій кредитів – 52 префектурні недержавні асоціації кредитної гарантії й державна корпорація із страхування кредиту – знижують ризик неповернення кредитів. Держава бере на себе погашення майже всієї суми боргу в випадку неплатоспроможності підприємця. Система фінансової допомоги побудована на принципі зворотної залежності між розміром фірми та державної допомоги. Тобто найбільшу підтримку з боку держави отримують малі підприємства та підприємці-початківці.

Позитивний доосвід розвинутих країн щодо підтримки малого бізнесу необхідно використати для розвитку вітчизняного малого підприємництва. Перші паростки могли б бути у сприянні держави створенню кредитних спілок – об’єднань підприємців, що дозволяють малому бізнесу самофінансуватись. Допомога держави очевидно мала б полягати у додаткових гарантіях у випадку неплатоспроможності позичальника – члена кредитної спілки.

Терміни для запам’ятовування

бездисконтний метод аналізу інвестицій у мале підприємство;

дисконтний метод аналізу інвестицій у мале підприємство;

товариства взаємного кредитування;

недержавна асоціація кредитної гарантії.

Питання для самоконтролю

1. Види підприємств, що діють в Україні

2. Які підприємства відносяться до категорії малих

3. Відмінності між малим та великим бізнесом

4. Особливості аналізу інвестицій у малий бізнес

5. Фінансова діяльність малих підприємств

6. Фінансова підтримка малого бізнесу.

Список літератури за темою

1. Закон України “Про підприємства в Україні” від 27.03.1991 р.

2. Кузнєцова І.С. Фінансова підтримка малого підприємництва // Фінанси України. – 2001. - №6

3. Сергійко О.В. Товариства взаємного кредитування як форма фінансування малого підприємництва //Фінанси України. 1999. - №7

4. Сизоненко В.О., Колесник Н.Ф. Методологічні аспекти фінансової діяльності суб’єктів малого підприємництва // Фінанси України. - 2000. - №12

5. Финансовый менеджмент: теория и практика: Учебник под ред. Е.С.Стояновой. М.: Перспектива, 1998. – с.601 – 619 (Глава 4.2 Финансовый менеджмент малого бизнеса)

[1] Про підприємства в Україні – Закон України від 27.03.91 р.

[2] Білоус Г. Розвиток малого підприємництва в Україні // економіка України. – 2000. - №2. – С. 40.

ссылка скрыта