В. Ф. Столяров, д-р екон наук, проф

| Вид материала | Документы |

Содержание3.4.4. Переважне право власників на придбання акцій (часток) |

- Міністерство України у справах сім’ї, молоді та спорту становище сімей в україні, 4532.43kb.

- Інформаційні технології в журналістиці: вітчизняний І світовий досвід Київ 2002, 8272.38kb.

- Міжнародна журналістика – 2002 київ 2002, 2743.9kb.

- Приглашение и программа разнообразие почв и биоты северной и центральной азии, 521.14kb.

- Научный выпуск вестник балтийской педагогической академии вып. 29. – 2000 г. Поиск, 1745.18kb.

- Удк 330. 101. 541(075. 8) Ббк 65. 012. 2я73, 1872.14kb.

- О. О. Метешкін, д-р техн наук, проф. Харківського військового університету; > Н. А., 2672.74kb.

- В. Г. Швець, д-р екон наук, проф, 4046.01kb.

- Дипломных проектов по специальностям, 283.96kb.

- Вестник балтийской педагогической академии вып. 94. – 2010 г. Актуальные проблемы нравственного, 2431.92kb.

3.4.4. Переважне право власників на придбання акцій (часток)

У разі збільшення статутного капіталу власники корпоративних прав можуть зазнати певних втрат. Ці втрати виражаються у зменшенні ринкового курсу акцій (часток), яке може спостерігатися при збільшенні номінального капіталу та зменшенні рівня контролю над підприємством. Саме тому законодавством передбачено, що у разі збільшення статутного капіталу акціонери (АТ) та учасники (ТОВ) користуються переважним правом на купівлю додатково випущених акцій (часток).

Переважне право на придбання акцій (часток) дає можливість власникам:

зберегти свою частку (в процентному співвідношенні) в статутному капіталі, а отже, і в усьому майні підприємства;

попередити «розмивання» вартості свого пакета корпоративних прав у статутному капіталі внаслідок емісії акцій (чи часток) за низьким курсом;

зберегти свою частку голосів на загальних зборах власників;

компенсувати збитки від «розмивання» частки в статутному капіталі тим власникам, які не скористались переважним правом на купівлю додаткових корпоративних прав, а продали його.

Особливо актуальним є питання реалізації переважних прав акціонерами ВАТ. Розглянемо основні питання, що стосуються механізму використання переважних прав, з якими повинні бути ознайомлені як фінансові служби підприємств, так і рядові акціонери.

Усі акціонери акціонерного товариства мають рівне переважне право на придбання акцій, що випускаються додатково. Для реалізації цього права протягом встановленого терміну подається заява і здійснюється оплата акцій відповідно до умов випуску. Під час реалізації акціонерами свого переважного права акціонерне товариство не має права обмежувати використання грошових коштів як форми оплати акцій.

Відомості про емісію цінних паперів, у т. ч. права, що надаються власникам простих і привілейованих акцій, дати початку та припинення підписки, а також докладний опис порядку оплати та підписки на акції містяться в інформації про емісію акцій, яка підлягає опублікуванню в друкованих засобах масової інформації. Крім того, не пізніше ніж за 30 днів до початку розміщення акцій товариство письмово повідомляє кожного з акціонерів, які мають переважні права на придбання акцій, про можливість і порядок їх реалізації. Повідомлення має містити таку інформацію:

дані про загальну кількість розміщуваних товариством акцій, цінних паперів, що конвертуються в акції, та опціонів на придбання акцій;

курс емісії (ціна розміщення);

порядок визначення кількості цінних паперів, на придбання яких акціонер має переважне право;

строки і порядок реалізації переважного права;

порядок та місце отримання акціонерами додаткової кількості акцій.

У разі розміщення привілейованих акцій, цінних паперів, що можуть конвертуватися в акції, та опціонів на придбання акцій у повідомленні слід навести інформацію про права, які надаються власникам зазначених цінних паперів.

Кількість переважних прав на придбання акцій нової емісії є пропорційною частці окремих акціонерів у статутному капіталі на дату прийняття рішення про емісію акцій, тобто залежить від кількості наявних «старих» акцій, які належать акціонерам. Акціонер, який має намір скористатись своїм переважним правом, подає товариству в установлений строк письмову заяву про придбання акцій (інших цінних паперів) та вносить на відповідний рахунок кошти у розмірі, який дорівнює курсу емісії визначеної кількості акцій. Заява та внесені кошти приймаються товариством не пізніше дня, що передує дню початку розміщення цінних паперів. Товариство надає акціонеру письмове зобов’язання про продаж відповідної кількості цінних паперів. Право на придбання нових акцій може підкріплюватися спеціальним купоном.

У разі, якщо нові інвестори бажають придбати акції нової емісії (або колишні власники купити акцій більше, ніж їх квота у статутному капіталі), їм слід придбати переважні права безпосередньо в тих акціонерів, які не мають бажання ними скористатися, або на ринку. Якщо акціонер поступається своїми правами на придбання нових акцій, то виручені ним від продажу цих прав грошові кошти повинні компенсувати зміни курсу акцій та інші можливі втрати.

Права продаються та купуються на біржі, як правило, протягом двох тижнів після початку підписки на акції нової емісії, але перед проведенням самої емісії. Старі акції та переважні права на купівлю нових продаються окремо. Одночасно з початком торгівлі переважними правами ціна старих акцій автоматично зменшується на вартість переважного права. Отже, грошова оцінка переважного права на купівлю нових акцій відповідає різниці між ринковим курсом акцій до емісії і середнім курсом, який сформувався після зростання капіталу.

Вплив збільшення статутного капіталу, курсу емісії на ринкову ціну корпоративних прав і порядок формування ціни переважного права продемонструємо, вдавшись до умовного прикладу.

Приклад 3.5[38]

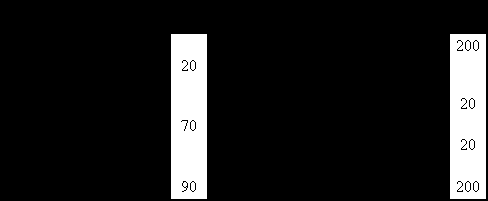

Статутний капітал акціонерного товариства становить 1 000 000 грн (20 000 акцій номінальною вартістю 50 грн). На загальних зборах акціонерів прийнято рішення про збільшення статутного капіталу на 50 %, тобто співвідношення, з яким робиться емісія (с) дорівнює 2 : 1. Ринковий курс акцій до збільшення статутного капіталу становить 100 грн. Курс емісії нових акцій — 70 грн за акцію:

| Показники | Статутний капітал (грн) | Кількість акцій (шт.) | Курс (грн) | Загальна курсова вартість акцій (грн) |

| Параметри корпоративних прав до збільшення статутного капіталу | 1 000 000 | 20 000 | 100 | 2 000 000 |

| Сума збільшення статутного капіталу | 500 000 | 10 000 | 70 | 700 000 |

| Параметри корпоративних прав після збільшення статутного капіталу | 150 000 | 30 000 | 90 | 2 700 000 |

Після збільшення капіталу загальний ринковий курс акцій становив 2 700 000 грн. Йому відповідає статутний капітал у розмірі 1 500 000 грн (30 000 акцій номінальною вартістю 50 грн.). У результаті збільшення статутного капіталу формується новий ринковий курс акцій:

Кр (новий) =

=

= =

= 90 грн за одну акцію.

= 90 грн за одну акцію.Курсовий прибуток на кожну нову акцію становить 20 грн, курсовий збиток на кожну стару акцію — 10 грн. За допомогою купівлі-продажу переважних прав компенсуються курсові збитки старих акціонерів за рахунок курсового прибутку держателів нових акцій:

| Акції | Кількість | Старий курс | Курс емісії | Середній курс | Курсова вартість 1 (1 × 2(3)) | Курсова вартість 2 (1 × 4) | Курсовий збиток (прибуток) |

| Старі Нові | 2 1 | 100 — | — 70 | 90 90 | 200 70 | 180 90 | –20 +20 |

| Разом | 270 | 270 | 0 | ||||

При збільшенні капіталу у співвідношенні 2 : 1 покупець нових акцій повинен придбати два переважні права для купівлі однієї акції за курсом емісії. В нашому прикладі для купівлі однієї нової акції інвестор повинен заплатити 90 грн (70 + 2 · 10), що відповідає середньому курсу після емісії. Фінансово-майновий стан акціонерів у результаті операції збільшення статутного капіталу залишається незмінним.

Надходження у вигляді виручки від реалізації переважних прав є для акціонерів компенсацією за «розмивання» (зменшення) відносної частинки номінального капіталу, яка їм належала, а не «подарунком» чи екстрадивідендом товариства (як думають деякі акціонери). Таке фальшиве враження виникає досить часто, оскільки на практиці ринковий курс акцій після емісії під дією певних чинників може наближатися до курсу, який сформувався до емісії, або навіть перевищувати його.

Стартова вартість переважного права визначається співвідношенням, з яким робиться емісія, курсом емісії та ринковим курсом акцій до початку емісії. Розрахункова ціна переважного права визначається за такою формулою:

П =

,

,де П — грошова оцінка переважного права на купівлю нових акцій; Кб — ринковий (біржовий) курс акцій; Ке — курс емісії нових акцій; С — співвідношення, з яким робиться емісія.

Співвідношення, з яким робиться емісія, розраховується як відношення статутного капіталу перед його збільшенням до величини приросту номінального капіталу. Це співвідношення показує, скільки старих акцій (а отже, переважних прав) слід представити для того, що придбати одну нову акцію за курсом емісії:

,

,де СК1, СК2 — відповідно розмір статутного капіталу підприємства до і після його збільшення.

Якщо С = 2 : 1, то це означає, що, володіючи двома акціями на момент прийняття рішення про збільшення статутного капіталу, можна придбати одну акцію нової емісії. Підставивши цифрові дані нашого прикладу, отримаємо грошову оцінку переважного права:

.

.Фактична ринкова ціна переважних прав визначається попитом і пропозицією на них і тому може відрізнятися від розрахункової. Головним фактором, який визначає попит на переважні права, є прогнози щодо майбутнього ринкового курсу акцій та розмір очікуваних дивідендів. У разі, якщо курс емісії акцій встановлено на рівні їх ринкового курсу, то «розмивання» власного капіталу буде відсутнє; як наслідок, вартість переважного права дорівнюватиме нулю.

В Україні практичний механізм реалізації переважних прав до кінця не врегульований, зокрема порядок їх купівлі-продажу. Досить часто це стає причиною виникнення конфліктних ситуацій між керівництвом підприємства та його власниками (особливо це характерно для багатьох постдержавних підприємств і банківських установ), а також проблем, пов’язаних з ігноруванням інтересів дрібних власників.

Неврегульованість механізму використання інституту переважних прав дає можливість без особливих труднощів, за допомогою додаткової емісії акцій (часток), змінити власника контрольного пакета та перебрати контроль над підприємством. Особливо актуальною ця проблема є у зв’язку з інфляційними процесами.