Повышение конкурентоспособности продовольственных товаров: теория, методология, практика

| Вид материала | Автореферат диссертации |

- Экономическое обеспечение конкурентоспособности потребительской кооперации на рынке, 655.8kb.

- Рабочая программа квалификационная практика (стажировка) для специальностей 17351 Продавец, 109.91kb.

- Конкурентно-интеграционны й бенчмаркинг в обеспечении конкурентоспособности предприятий, 973.5kb.

- Тематика курсовых работ: по дисциплине «Теоретические основы товароведения и экспертизы», 12.47kb.

- Вопросы к экзамену «Товароведение продовольственных товаров», 34.57kb.

- Учебной дисциплины «анатомия пищевого сырья» Составитель: к б. н., доцент, Горожанин, 152kb.

- Вопросы к экзамену по дисциплине "коммерческое товароведение продовольственных товаров", 95.24kb.

- Рабочая программа учебной дисциплины «технология хранения и транспортирования продовольственных, 221.92kb.

- Рабочая программа учебной дисциплины «идентификация и фальсификация продовольственных, 211.21kb.

- Методические рекомендации по организации преддипломной, 778.67kb.

, (2)

, (2)

где а – используемые в анализе технико-экономические показатели по продуктам; а мах – максимальный одноименный показатель по продуктам.

3.Расчет и построение матрицы квадратов и рейтинговая оценка продуктов по комплексному показателю эффективности - R, определяемому по формуле:

, (3)

, (3)где к1,к2…кn - коэффициенты весомости показателей.

Весовые коэффициенты по показателям определяются экспертным путем (в нашем случае):

- себестоимость товара - 0,1

- цена продукта - 0,3

- объем реализации - 0,25

- прибыль от реализации - 0,35

Разработка ассортиментной политики нами проведена на примере четырех видов сельскохозяйственной продукции. При этом использованы следующие показатели: масса прибыли, уровень рентабельности, доля каждого вида продукции в общем объеме продаж, вклад на покрытие или валовая маржа (как разница между выручкой и переменными затратами), величина операционного рычага (как отношение валовой маржи к прибыли). Данная методология позволяет формировать рациональный набор товаров с максимизацией прибыли.

В таблице 2 проведено ранжирование продукции. Видно, что в первую очередь необходимо набирать заказы на производство и поставку товара 4, затем товара 1 и т.д.

Таблица 2 - Ранжирование продуктов по различным показателям эффективности

| Наименование товаров | Уро-вень рентабельности, % | Вклад на покрытие, руб. | Величина операцион-ного рычага | Доля в объеме продаж, % | Масса прибыли | Комплексный показатель эффективности | Ранг |

| Товар 1 | 0,690 | 0,050 | 0,076 | 0,371 | 0,370 | 0,582 | 2 |

| Товар 2 | 1,000 | 0,100 | 0,086 | 0,072 | 0,072 | 0,540 | 3 |

| Товар 3 | 0,180 | 0,198 | 0,379 | 0,130 | 0,130 | 0,436 | 4 |

| Товар 4 | 0,110 | 1,000 | 1,000 | 1,000 | 1,000 | 0,886 | 1 |

Выявлены состояние (табл. 3), обеспеченность региона и разработан прогноз потребности в сельскохозяйственной технике и объем капитальных вложений, необходимых для обновления машинотракторного парка (табл. 4).Так, на начало 2008 года обеспеченность сельского хозяйства области тракторами составила 62,0% потребности, зерноуборочными комбайнами 37%, грузовыми автомобилями - 63,0%, кормоуборочной техникой 75%, почвообрабатывающими и посевными машинами 45 - 56%.

Таблица 3 - Состояние основной сельскохозяйственной техники Тамбовской области, единиц

| № | Наименование | На 1.01. 2006 г. | На 1.01. 2008 г. | ||||

| Наличие | Исправно | % | Наличие | Исправно | % | ||

| 1. | Тракторы | 9864 | 7332 | 74 | 10151 | 8020 | 79 |

| 2. | Зерноуборочные комбайны | 2918 | 2238 | 77 | 2870 | 2500 | 87 |

| 2. | Автомобили грузовые | 6387 | 4886 | 76 | 6142 | 4760 | 77 |

| 3. | Плуги | 2887 | 2368 | 82 | 2977 | 2556 | 86 |

| 4. | Сеялки | 4278 | 3139 | 73 | 4453 | 3386 | 76 |

| 5. | Культиваторы | 4682 | 3487 | 74 | 4902 | 3699 | 75 |

Из табл. 3 видно, что парк комбайнов Тамбовской области насчитывает 2587 единиц и представлен комбайнами производства Ростсельмаш (67 %), Красноярского комбайнового завода (10 %), а также комбайнами прочих производителей.

Таблица 4 - Потребность сельскохозяйственных предприятий Тамбовской области в технике

| Наименование | Кол., шт. | Цена, тыс. руб. | Капитальные вложения млн. руб. |

| 1.Тракторы | 16686 | 1150 | 9594 |

| 2.Прицепы всех марок | 15326 | 150 | 1150 |

| 3.Машины для внесения минеральных и органических удобрений | 6427 | 330 | 519 |

| 4.Машины для хим. защиты | 1978 | 156 | 154 |

| 5.Комбинированные агрегаты | 1335 | 290 | 194 |

| 6.Плуги | 7416 | 70 | 260 |

| 7.Лущильники | 1508 | 300 | 226 |

| 8.Бороны дисковые | 1965 | 250 | 246 |

| 9.Бороны зубовые | 71564 | 1,8 | 64 |

| 10.Бороны посевные | 990 | 0,8 | 0,5 |

| 11.Глубокорыхлители | 1088 | 120 | 65 |

| 12.Культиваторы-плоскорезы | 12100 | 120 | 726 |

| 13.Культиваторы противоэрозионные | 927 | 78 | 36 |

| 14.Культиваторы для сплошной обработки | 6798 | 60 | 204 |

| 15.Культиваторы-растениепитатели | 740 | 60 | 22 |

| 16.Культиваторы-окучники | 1750 | 150 | 44 |

| 17.Сеялки зерновые | 7880 | 113 | 445 |

| 18.Сеялки свекловичные | 1333 | 300 | 200 |

| 19.Катки | 3325 | 90 | 150 |

| 20.Сцепки | 4944 | 65 | 161 |

| 21.Косилки | 7480 | 50 | 187 |

| 22.Косилки-измельчители | 6194 | 210 | 650 |

| 23.Грабли | 2225 | 30 | 33,5 |

| 24.Пресс-подборщики | 2571 | 200 | 257 |

| 25.Жатки | 6428 | 150 | 482 |

| 26.Зерноуборочные комбайны | 7700 | 1650 | 6353 |

| 27.Машины для уборки соломы | 600 | 87 | 27 |

| 28.Кормоуборочные комбайны | 14490 | 1200 | 8694 |

| 29.Ботвоуборочные машины | 1353 | 300 | 203 |

| 30.Корнеуборочные машины | 1097 | 1200 | 658 |

| 31.Снегопахи | 334 | 300 | 50 |

| ИТОГО | 32055 | ||

Прогноз рассчитан по посевным площадям сельскохозяйственных предприятий и фермерских хозяйств в Тамбовской области на 2008 год:

всего – 1236 тыс. га, в том числе:

-зерновые и зернобобовые культуры всего – 750,4;

-подсолнечник – 249,7;

-сахарная свекла – 67,3;

-прочие культуры –168,6.

Для восстановления машинотракторного парка Тамбовской области требуется 32 млрд. рублей. Для сравнения на закупку сельхозтехники расходуется в России за год около 70 млрд. рублей, что еще раз говорит о мизерности инвестиций в сельское хозяйство по отношению к потребности в них. При этом в области для целей обновления машинотракторного парка сельскохозяйственными предприятиями всех форм собственности за последние три года в среднем направляется около 3 млрд. рублей. А это значит , что для полного обновления машинотракторного парка области необходимо увеличить инвестиции по данному направлению в десять раз, что, практически в ближайшие годы сделать невозможно. В этом случае необходимо шире использовать лизинговые отношения в обеспечении сельскохозяйственной техникой, создавать машино-технологические станции по всей территории региона, формировать прокатные центры, регулировать очередность уборки урожая по районам области.

Исследование состояния и развития регионального рынка сельскохозяйственной продукции нами проведен на примере Тамбовской области.

В табл. 5 представлена динамика регионального рынка мяса и мясопродуктов.

Таблица 5 - Региональный рынок мяса и мясопродуктов (в пересчете на мясо), т. тонн

| Годы | Ресурсы | Поставки | |||

| Всего | В т. ч. ввоз, включая импорт | На внутренний рынок | На внешний рынок | Чистые поставки на (+внешний. –внутрен-ний рынок) | |

| 2000 | 76,9 | 12,0 | 61,3 | 12,4 | 0,4 |

| 2001 | 73,7 | 14,3 | 59,1 | 11,7 | -2,6 |

| 2002 | 74,3 | 14,3 | 59,6 | 12,0 | -2,3 |

| 2003 | 76,8 | 14,8 | 62,0 | 12,0 | -2,8 |

| 2004 | 82,1 | 18,5 | 61,3 | 17,9 | -0,6 |

| 2005 | 81,8 | 22,2 | 61,0 | 18,1 | -4,1 |

| 2006 | 81,3 | 21,1 | 61,8 | 16,9 | -4,2 |

Данные табл. 5 показывают, что кроме 2000 года этот рынок работает с дефицитом, то есть ввоз мяса в регион превышал вывоз. Чистые поставки (объем вывоза за минусом объема ввоза) в 2001-2006 годы отрицательны. В настоящее время в области в соответствие с национальной программой «Развитие АПК» начато строительство 9 свинокомплексов и ферм, которые на полную мощность выходят в 2012 году с объемом производства свинина 57 тыс. тонн в год. В перспективе развитие свиноводческого комплекса позволит увеличить производство свинины в области на 145 тыс. тонн.

В табл. 6 представлены данные с регионального рынка молока и молокопродуктов.

Таблица 6 - Региональный рынок молока и молокопродуктов (в пересчете на молоко), т. тонн

| Годы | Ресурсы | Поставки | |||

| Всего | В т.ч. ввоз, включая импорт | На внутренний рынок | На внешний рынок | Чистые поставки на (+ внешний, - внутренний рынок) | |

| 2000 | 335,4 | 16,3 | 306,7 | 23,5 | 7,2 |

| 2001 | 334,2 | 23,8 | 299,5 | 30,0 | 5,2 |

| 2002 | 366,0 | 47,8 | 305,2 | 55,7 | 7,9 |

| 2003 | 365,4 | 52,4 | 312,1 | 47,5 | -4,9 |

| 2004 | 386,7 | 79,8 | 304,3 | 77,4 | -2,4 |

| 2005 | 357,9 | 72,1 | 274,5 | 79,1 | 7,0 |

| 2006 | 380,9 | 95,7 | 271,8 | 104,3 | 8,6 |

Из приведенных данных можно наблюдать общую тенденцию роста данного рынка, хотя и не всегда объемы вывоза молока и молокопродуктов превышают ввоз в регион этих продовольственных товаров.

Развитие этого регионального рынка возможно путем строительства молочных ферм и создания условий крестьянским подворьям в заготовке кормов для содержания коров.

При этом для роста стада крупнорогатого скота необходимо принимать меры на уровне национального проекта по воссозданию и развитию племенного животноводства, строительства ферм с современным оборудованием, обеспечение своевременного сбора молока.

Скачок цен в конце 2007 года оказался особенно высоким на масло растительное. И, несмотря на договоренности Правительства с бизнесменами, цены так и остались высокими, практически увеличились в два раза.

Область постоянно поставляет на внешний рынок масло растительное. При этом в 2006 году чистые поставки на внешний рынок увеличились более чем в 3 раза по сравнению со среднегодовыми поставками в анализируемом периоде. Рост потребления (спроса) в конце 2007 начале 2008 года масла растительного объясняется ростом цен на сливочное масло, увеличением тарифов на услуги ЖКХ, а также бедностью населения.

Значительные объемы зерна область поставляет на внешний рынок, в другие регионы страны. Так в 2006 году на внешний рынок областью поставлено 394,9 тыс. тонн зерна. В 2008 году в области собрано свыше трех млн. тонн зерновых, что значительно выше потребностей региона.

В общем можно отметить рост объемов производства сельскохозяйственной продукции за последние годы. При этом резко возрастают объемы производства сельскохозяйственной продукции на душу населения в основном по двум причинам:

-устойчивый рост объемов сельскохозяйственной продукции;

-снижение численности населения за счет значительного превышения смертности над рождаемостью (более двух раз) и миграции населения из региона.

У области имеются огромные резервы по увеличению объемов производства продовольственных товаров. На начало 2008 года 300 тыс. га земель находятся в фонде перераспределения и 350 тыс. га невостребованных земельных паев.

Выявлены тенденции последних лет на рынке сельскохозяйственной продукции в Тамбовской области:

1.Растут посевные площади под зерновыми культурами и сахарной свеклой. Из данных табл. 7 видно, что как под зерновыми культурами, так и под сахарной свеклой за последние годы посевные площади сократились по сравнению с 1990 годом. Однако, начиная с 2001 года, посевные площади под этими культурами имеют тенденцию роста. Так, в 2007 году посевная площадь под зерновыми культурами увеличилась почти на 120 тысяч гектаров, а посевная площадь под сахарной свеклой соответственно – на 14 тысяч гектаров по сравнению с 2000 годом.

Таблица 7 - Динамика посевных площадей

| | 1990 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Зерновые культуры | 1165,1 | 701,9 | 778,4 | 851,9 | 755,7 | 801,3 | 813,7 | 818,4 | 822,1 |

| Сахарная свекла (фабричная) | 118,1 | 57,4 | 55,6 | 61,9 | 67,5 | 63,1 | 64,3 | 66,7 | 71,0 |

При этом в области увеличивается валовой сбор зерна (табл. 8), а некоторое снижение сбора зерна в 2003-2004 годы объясняется в основном погодными условиями, дефицитом в обеспечении сельскохозяйственной техникой и ростом цен на ГСМ.

Таблица 8 - Валовой сбор зерна в Тамбовской области предприятиями всех форм собственности

| | 1990 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Зерно | 2449 | 1025 | 1521 | 1704 | 1567 | 1314 | 1704 | 2100 | 1701 | 3050 |

С учетом численности населения в регионе и достаточности в среднем 1000 кг. зерна на душу населения, можно сделать вывод, что область имеет около двух миллионов тонн товарного зерна.

2.Особую озабоченность вызывает положение в животноводстве, которое является убыточным. В последние годы в результате принимаемых мер убыточность животноводческой продукции снижается.

Анализ динамики поголовья скота в Тамбовской области показывает, что оно продолжает снижаться (численность коров снизилась почти в три раза, свиней – в 4,4 раза, а поголовье овец и коз снизилось более чем в восемь раз (табл. 9).

Таблица 9 - Динамика поголовья скота в Тамбовской области, тыс. голов

| | 1990 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Коровы | 301,8 | 133,2 | 127,0 | 120,5 | 109,8 | 95,9 | 101,2 | 101,8 | 102,7 |

| Свиньи | 887,7 | 203,4 | 215,0 | 254,6 | 225,7 | 188,4 | 188,2 | 194,6 | 201,7 |

| Овцы и козы | 494,3 | 63,3 | 60,9 | 61,2 | 60,3 | 57,1 | 55,3 | 54,1 | 53,2 |

В связи с резким сокращением поголовья скота значительно сократилось производство продукции животноводства (табл. 10). В этой связи работа ряда мясокомбинатов, в том числе и в городе Тамбове приостановлена.

Таблица 10 - Производство продукции животноводства в регионе

| | 1990 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Мясо, тыс.тонн | 239,3 | 96,4 | 87,6 | 90,3 | 94,4 | 92,3 | 95,2 | 81,8 | 87,0 |

| Молоко, тыс.тонн | 802,0 | 313,7 | 305,4 | 313,7 | 308,0 | 301,2 | 304,6 | 380,9 | 390,2 |

| Яйца, млн. шт. | 523,5 | 319,1 | 351,5 | 356,5 | 360,8 | 348,7 | 352,1 | 354,3 | 360,7 |

| Шерсть, т. | 1330 | 99 | 95 | 97 | 91 | 83 | 80 | 78 | 75 |

3.В диссертации проведен анализ поставок мясомолочной продукции на рынок Тамбовской области (табл. 11)

Таблица 11 - Структура производства мясомолочной продукции на

рынок региона по производителям

| | Доля категорий поставщиков в общем объеме поставок, % |

| Мясо (скот и птица на убой в живом весе): | 100,0 |

| - сельхозпредприятия | 17,7 |

| - хозяйства населения | 81,4 |

| - крестьянские хозяйства | 0,9 |

| Молоко | 100,0 |

| - сельхозпредприятия | 31,6 |

| - хозяйства населения | 66,9 |

| - крестьянские хозяйсива | 1,5 |

| Яйца всех видов (млн. шт.) | 100,0 |

| - сельхозпредприятия | 63,9 |

| - хозяйства населения | 35,3 |

| - крестьянские хозяйства | 0,8 |

Из данных табл. 11 видно, что основную долю продукции животноводства производят и поставляют на рынок хозяйства населения. В этой связи и государственная поддержка должна быть целенаправленной. Вложенные средства в крестьянские (фермерские) хозяйства должной отдачи не дают, а это значит, что данный проект неэффективен.

Решение проблемы обеспечения населения продукцией животноводства требует переориентации направления инвестиций в личные подворья и в сельскохозяйственные предприятия. Для повышения производительности и механизации труда необходимо создать и организовать серийное производство малых форм механизации процесса приготовления кормов (мини агрегаты для производства комбикорма и травяной муки) и переработки сельскохозяйственной продукции (мини мельницы, мини агрегаты для производства масла, колбасы и сыра, мини-пекарни, машины для упаковки продукции и т.д.). Развитие же крестьянских (фермерских) хозяйств должно проводиться, исходя из их возможностей.

Маркетинговая стратегия повышения конкурентоспособности АПК региона должна учитывать отраслевые особенности, организационно-экономический механизм и инвестиционную стратегию как элемент общей стратегии развития.

Выявлены отраслевые особенности сельскохозяйственного производства на основе изучения специальной литературы, основными из которых являются.

1.Сельское хозяйство в АПК занимает центральное место, являясь емким внутренним рынком для ряда промышленных производств, а также услуг производственной инфраструктуры, тем самым, обеспечивая занятость, как в этих отраслях, так и на предприятиях легкой и перерабатывающей промышленности.

2.Сельское хозяйство является значительной сферой материального производства, в нем занято около 19% общего числа занятых в народном хозяйстве. Около 25% населения России проживает в сельской местности, 37,5% всей территории России — это земли сельскохозяйственных производителей.

3.В сельском хозяйстве главным является совершенно специфическое средство производства – земля. Результаты производства зависят от качества земли, ее плодородия, местоположения, климатических условий.

4.В качестве специфических средств производства в сельском хозяйстве выступают живые организмы – животные и растения. Вследствие этого в развитии сельского хозяйства очень тесно переплетается действие биологических и экономических законов воспроизводства.

5. Сельскохозяйственное производство пространственно рассредоточено и ведется на больших площадях. Следует принимать во внимание различие почвенно - климатических условий при механизации, химизации, мелиорации, подборе сортов культур, пород животных, а также при определении договорных цен на продукцию, налогов, оплаты труда. Работа на больших площадях требует большого расхода топлива, в том числе на самопередвижение агрегатов по полю.

6.В сельском хозяйстве продукцию часто получают один или два раза в год, либо в какие-то промежутки. Отсюда возникают проблемы увязки оплаты труда и материального стимулирования с качеством труда, с конечными результатами производства.

7. Готовый продукт сельского хозяйства (свыше 20% валовой продукции) входит в последующий цикл производства уже как средство производства (семена, корма, приплод животных).

8. В сельском хозяйстве на его результаты велико влияние погодно-климатических условий, что влияет на рыночную конъюнктуру.

9. Свои особенности имеет материально-техническая база сельскохозяйственного производства. В связи с сезонностью работ в сельском хозяйстве и многообразием используемой техники на разных операциях последняя имеет низкую эффективность использования, а последние годы недостаточно обновлялась, поэтому применение таких новых форм организации материально-технического снабжения, как создание пунктов проката техники, сети комиссионных магазинов, расширение лизинговых услуг является крайне необходимым.

10. К особенностям состояния и развития сельскохозяйственного производства относится демографическая ситуация на селе.

На протяжении последних 25 лет демографическая ситуация в Российской Федерации характеризуется заметным сокращением численности сельского населения — на 9,1 млн. чел. (на 10,7%). Помимо численности населения очень важны складывающиеся структурные характеристики по полу и возрасту. Сельское население по переписи 2002 года постарело на 3,6 года после переписи 1989 года.

11. Потребность в высоком качестве сельскохозяйственной продукции — неотъемлемая часть повышения качества жизни населения. Увеличение содержания полезного вещества в сельскохозяйственной продукции (жира, белка, сахара, крахмала и т. д.) позволяет не только соответственно увеличить производство потребительских товаров в перерабатывающей промышленности, но и снизить на этой основе издержки производства и одновременно сократить посевные площади и поголовье скота при производстве того же количества этих продуктов.

Перечисленные и другие особенности должны находить отражение в аграрной политике государства. Дальнейший подъем сельскохозяйственного производства все больше зависит от успешного развития отраслей, обеспечивающих укрепление материально-технической базы сельского хозяйства - машиностроения.

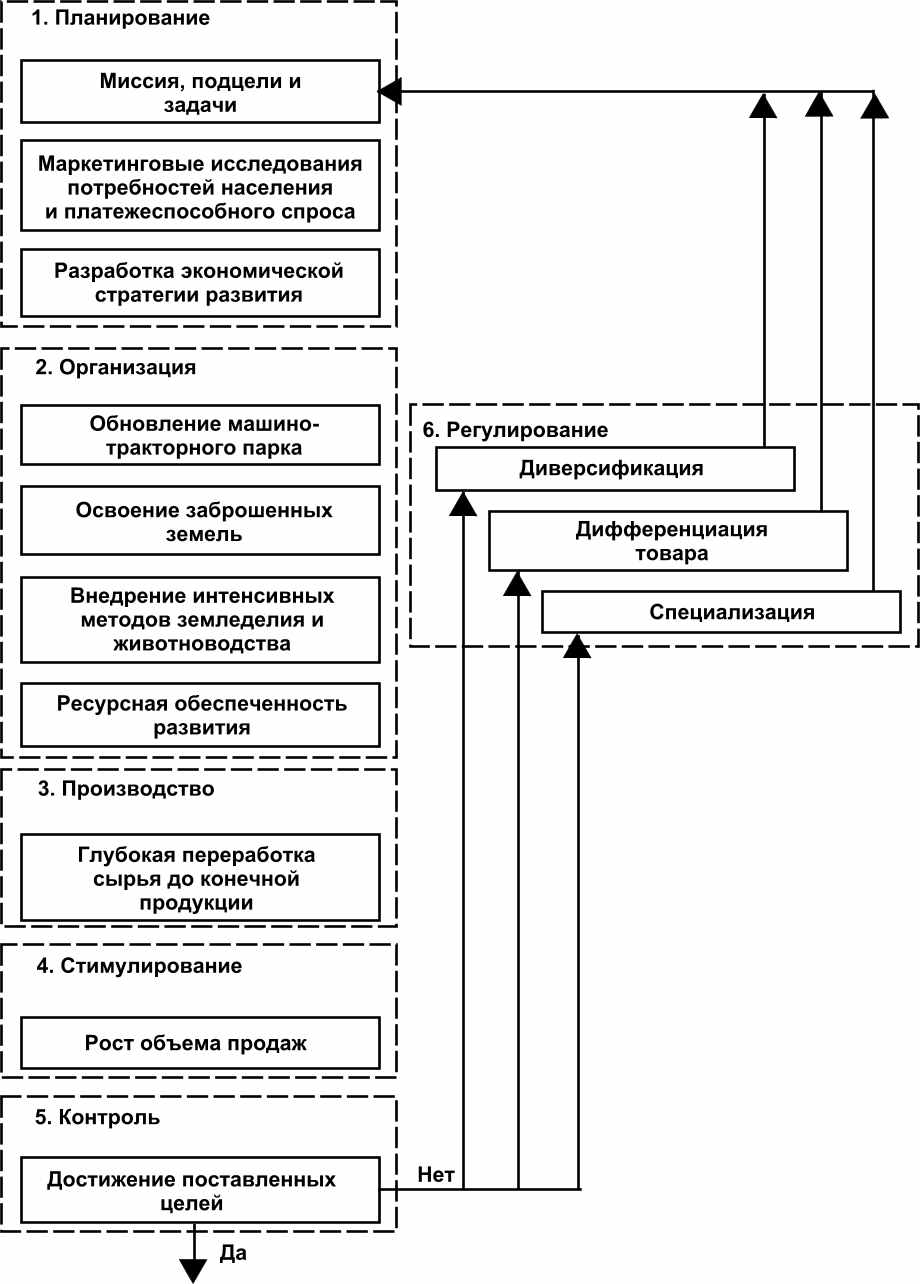

Разработан организационно-экономический механизм развития рынка сельскохозяйственной продукции региона, который включает в себя все основные функции управления: планирование, организацию, производство, мотивацию, контроль и регулирование. В качестве регуляторов предложено использовать специализацию, диверсификацию и дифференциацию товаров (рис. 3).

Регионам с аграрной направленностью необходимо переходить на глубокую переработку сырья с целью получения экологически чистой конечной продукции, имея современное оборудование и малые формы техники.

С целью более эффективного хозяйствования необходимо шире использовать такие формы организации производства как:

-углубление специализации. Эффективность достигается как за счет более низких текущих затрат, так и капитальных.

-дифференциация товаров с целью более полного удовлетворения покупателей;

-диверсификация производства, когда снижается риск снижения доходов от узкоспециализированного производства.

Рисунок 3 - Организационно - экономический механизм развития рынка сельскохозяйственной продукции

Разработана инвестиционная стратегия повышения конкурентоспособности региона. Потеря научно-производственного потенциала страны сопровождается катастрофическим старением основного капитала – износ основных фондов в различных отраслях колеблется от 60 до 80 процентов, а на отдельных предприятиях около 90 процентов. В этой связи в недалеком будущем ожидается рост платежеспособного спроса на продукцию машиностроения.

По оценке специалистов средний возраст оборудования в 2007 году перешагнул за 20 лет против 17,9 в 1999 году (с учетом обновления), то есть тенденция старения нарастает.

Обновление основных фондов отраслей народного хозяйства уже в ближайшие годы значительно увеличит инвестиционный спрос и к этому необходимо готовить ресурсы по всей технологической цепочке: инвестиционные ресурсы, станкостроение, машиностроение, при этом должна выпускаться конкурентоспособная продукция, в противном случае отечественные производители будут вытеснены с внутреннего рынка. А для этого необходимо сформировать инфраструктурное обеспечение: информационное, методическое, научное, кадровое, инвестиционное. Прежде всего, необходимо сформировать и развивать инвестиционную инфраструктуру, а затем обновить станочный парк фондообразующих отраслей (машиностроение и в первую очередь станкостроение, строительство и др.).

Предложены алгоритм и компьютерная программа прогнозирования технико-экономических показателей, основанные на цепи взаимосвязанных детерминированных зависимостей. При этом выходной результат одной модели является исходной величиной последующей модели. Оригинальность данной компьютерной программы заключается в том, что по исходным данным она позволяет определить чистую прибыль проекта, либо по заданной чистой прибыли определить входные параметры, то есть компьютерная программа позволяет проводить поисковый и нормативный прогноз плановых технико-экономических показателей деятельности предприятия или реализуемого проекта, что позволяет снижать инвестиционные риски.

Формирование и реализация маркетинговой стратегии.

Прогнозирование развития рынка сельскохозяйственной продукции

проводилось с помощью компьютерной программы «Table Kurwe», были получены регрессионные зависимости, с помощью которых определены прогнозные оценки основных показателей регионального рынка сельскохозяйственной продукции.

1.Объемы посевных площадей под зерновыми культурами и под сахарной свеклой на 2008-2012 годы и валовой сбор зерна (табл. 12).

Таблица 12 - Прогнозная оценка посевных площадей и валового сбора зерна (тыс. га)

| | 2008 | 2009 | 2010 | 2011 | 2012 |

| Посевные площади под зерновыми культурами | 832 | 848 | 852 | 853 | 875 |

| Посевные площади под сахарной свеклой (фабричной) | 73 | 76 | 78 | 79 | 82,5 |

| Валовой сбор зерна, тыс. тн. | 2150 | 2280 | 2300 | 2328 | 2365 |

Проведенное исследование позволяет сделать оптимистический прогноз, что с решением проблем по обеспечению сельскохозяйственных предприятий техникой, запасными частями и ГСМ национальная программа «Развитие АПК» будет в области успешно выполняться.

2.Выявлены тенденции динамики поголовья скота за последние пятнадцать лет и на этой основе с помощью компьютерной программы построен прогноз поголовья скота на 2008-2012 годы (табл. 13).

Таблица 13 - Прогноз поголовья скота в Тамбовской области

| | 2008 | 2009 | 2010 | 2011 | 2012 |

| Коровы | 110,5 | 113 | 115 | 118,5 | 123,8 |

| Свиньи | 213 | 216,4 | 218,0 | 220 | 225 |

| Овцы и козы | 55,3 | 56,5 | 58,8 | 60,5 | 62,5 |

Из данных табл. 13 видно, что в ближайшей перспективе произойдет некоторое увеличение поголовья скота, но рост не станет определяющим. Для значительного увеличения поголовья скота необходимо принимать меры на уровне государства: уже в ближайшие годы – должны строиться животноводческие комплексы, развиваться племенное животноводство и стимулирование развития животноводства на подворьях за счет ликвидации «ножниц цен» на промышленные товары и сельскохозяйственную продукцию, а также за счет ликвидации перекупщиков и развития потребительской кооперации.

В связи с резким сокращением поголовья скота резко сократилось производство продукции животноводства.

Получены регрессионные зависимости с помощью компьютерной программы «Table Kurwe» производства мяса, молока и шерсти в регионе на основе выявленных тенденций за 1990 – 2007 годы, по которым получены прогнозные оценки производства мяса, молока и шерсти в Тамбовской области на 2008 – 2012 годы (табл. 14).

Таблица 14 - Прогнозная оценка объемов производства продукции животноводства в регионе

| | 2008 | 2009 | 2010 | 2011 | 2012 |

| Мясо, тыс.тонн | 89 | 90,5 | 92,5 | 93,1 | 97,1 |

| Молоко, тыс.тонн | 390 | 395 | 400 | 402 | 412,2 |

| Яйца, млн.штук | 364 | 368 | 372 | 377 | 379 |

| Шерсть, тонн | 78 | 84 | 86 | 87,5 | 93 |