Iкатегории Кучина Лидия Ивановна тезисы

| Вид материала | Тезисы |

СодержаниеПринцип принятия решения относительно допустимости расхождения результатов оценки – принцип допустимого расхождения |

- Лидия Ивановна Норина, Заслуженный учитель рф, учитель гимназии №10 г. Новосибирска., 79.44kb.

- Гусельникова Лидия Ивановна, учитель 1 категории Петуховской средней общеобразовательной, 909.18kb.

- Чугунова Лидия Ивановна 2010-2011 уч год Тема урок, 140.18kb.

- Программа Пятой международной научно-практической конференции «наука и творчество:, 774.08kb.

- Алексеева Лидия Ивановна литература, 36.34kb.

- Лидия Ивановна Логачёва урок литературного чтения в 4классе по системе Л. В. Занкова., 59.43kb.

- Урока: Гусельникова Лидия Ивановна Тема урока : Поэтический мир А. А. Фета. 10 класс, 95.29kb.

- «Проблемы социальной исключенности личности и группы в современном обществе, их решение, 156.48kb.

- «Формирование духовно-нравственной личности школьника на основе русских православных, 424.4kb.

- Моисеева Лидия Алексеевна 2009 г. Содержание выписка из Государственного образовательного, 341.53kb.

Тема доклада: «Точность результатов оценки и степень доверия к оценке рыночной стоимости»

Докладчик: член СРО РОО, оценщик I категории Кучина Лидия Ивановна

Тезисы доклада

Оценка рыночной стоимости, какими бы точными и надежными методами ее бы не получили, всегда содержит некоторую неопределенность (размытость, неоднозначность), и не может рассматриваться как точное значение рыночной стоимости.

При оценке в условиях достаточно развитого рынка и, тем более, при оценке в условиях депрессивного рынка итоговая оценка не может рассматриваться как единственно точное значение оцениваемой величины рыночной стоимости. Самое большее, что может утверждать Оценщик, - это то, что полученная им оценка является наилучшим (в некотором смысле) приближением некоторой величины, которую (опять же в некотором смысле) можно считать рыночной стоимостью оцениваемого объекта. Здесь уместно отметить, что приведение значений оценки с точностью до рублей (когда итоговая величина оценивается миллионами) создает иллюзию у пользователя, что последняя значащая цифра характеризует точность оценки.

Чтобы быть корректным по отношению к пользователю Отчета, Оценщик, представляя Отчет, должен внятно и недвусмысленно заявить, что оценка является вероятностной (неопределенной) величиной, что она не может рассматриваться как точное значение рыночной стоимости. Об этом следует указать при изложении допущений и установлении области возможных применений оценки. Замалчивание этого факта в Отчетах может ввести в заблуждение пользователя Отчетом.

Неопределенность, присущая итоговой оценке, как результату измерения рыночной стоимости, порождает другую проблему – проблему воспроизводимости, повторяемости оценок, которая проявляется в несовпадении (различии, расхождении) оценок, получаемых независимыми Оценщиками.

Необходимо сформулировать, согласовать и стандартизовать некоторые разумные правила, позволяющие установить, в каких случаях расхождение двух оценок может быть объяснено наличием неопределенных факторов, а в каких расхождение двух оценок следует признать, как недопустимое.

Принцип принятия решения относительно допустимости расхождения результатов оценки – принцип допустимого расхождения:

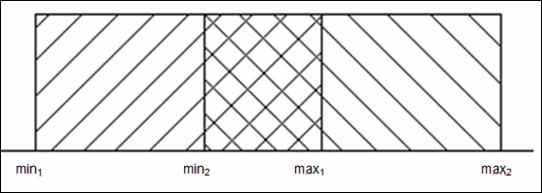

- Расхождение между двумя оценками, полученными независимыми Оценщиками, признается значимым, если интервалы неопределенности, ассоциируемые с этими оценками, не пересекаются.

В противном случае, если имеет место пересечение между интервалами, ассоциируемыми с оценками, расхождение между двумя оценками признается незначимым.

- Величина значимого расхождения между двумя оценками, полученными независимыми Оценщиками, измеряется минимальной разностью между значениями границ интервалов, ассоциируемых с этими оценками.

Изложенные правила допускают следующую графическую интерпретацию.

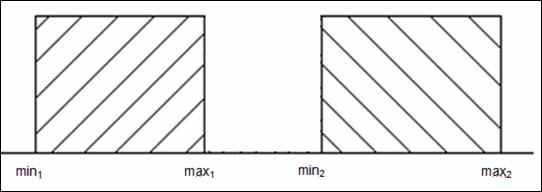

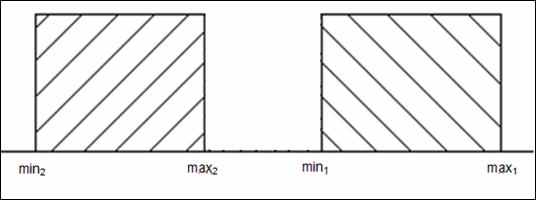

Обозначим интервалы неопределенности, полученные первым и вторым независимыми Оценщиками,: [min1, max1] и [min 2, max 2], где

min 1, min 2 - нижние границы оценок, полученных соответственно первым и вторым независимым Оценщиками;

max 1, max 2 - верхние границы оценок, полученных соответственно первым и вторым независимыми Оценщиками;

Правило принятия решения относительно значимости и величины расхождения (d) между двумя оценками может быть записано в виде следующей формулы:

Три варианта различных соотношений между интервалами неопределенности, ассоциируемыми с двумя оценками, полученными независимыми Оценщиками, иллюстрируются приведенными ниже рисунками.

Расхождение между оценками следует признать незначимым.

Расхождение между оценками значимо.

Разность (min2-max1) характеризует величину превышения второй оценки по отношению к первой.

Расхождение между оценками значимо.

Разность (min1-max2) характеризует величину превышения первой оценки по отношению ко второй.

Выводы

- Для того, чтобы не допустить введение в заблуждение Пользователя Отчетом об оценке, Оценщик должен указать характеристику точности, заданную уровнем неопределенности (неоднозначности, размытости), присущим итоговой оценке, которая заявляется в Отчете. Это должно быть установлено в качестве требования Федеральным стандартом.

- В качестве меры неопределенности рекомендуется указывать интервал неопределенности, ассоциируемый с оценкой. Методы расчета интервалов неопределенности для разных подходов и технологий оценки должны быть стандартизованы.

- Утверждение, что оценка завышена (занижена), может быть сделано на основании сравнения этой оценки с альтернативной оценкой при условии, что значение оценки, заявленной в Отчете Оценщика, дополнено информацией о ее точности, заданной интервалом неопределенности. Такому же требованию должна отвечать и альтернативная оценка. При этом оценка, альтернативная проверяемой, должна характеризоваться интервалом неопределенности, соответствующим высокому уровню надежности (при использовании доверительного интервала доверительная вероятность должна быть не менее 95%). Утверждение о завышении (занижении) может быть сделано, исходя из принципа допустимости расхождения, только при условии, что интервалы неопределенности для сравниваемых оценок не пересекаются.

- Величина расхождения между двумя альтернативными оценками определяется как разность между двумя ближними границами непересекающихся интервалов. Только рассчитанная таким образом величина расхождения может служить базой для расчета величины ущерба.

- В противном случае (если не указаны интервалы неопределенности для сопоставляемых оценок) нет оснований для определения величины расхождения между оценками и соответственно нет основы для расчета величины ущерба.

- Оценка рыночной стоимости объекта оценки, если в Отчете не содержится указание на ассоциированный с ней интервал неопределенности или какая – либо другая характеристика, позволяющая судить о степени ее неопределенности (неоднозначности, размытости), может использоваться только как индикативная.