Методика оценки инвестиционной привлекательности аграрного сектора экономики Оценка экономического потенциала и инвестиционной активности аграрного сектора экономики региона

| Вид материала | Монография |

| Кредитные вложения Кредитные вложения |

- А. И. Оценка инвестиционной привлекательности промышленного сектора региона. Автореферат, 74.3kb.

- Экономическая оценка и повышение инвестиционной привлекательности хозяйствующих субъектов, 308.37kb.

- Оценка инвестиционной привлекательности зао шувалово, 964.66kb.

- Эффективность использования налогового механизма для стимулирования инвестиционной, 154.33kb.

- Финансовый механизм развития аграрного сектора экономики региона, 94.58kb.

- Совершенствование оценки и механизмов повышения налогового потенциала нефтедобывающего, 348.53kb.

- Бизнес-планирование в инвестиционной деятельности. Инвестиционная деятельность банков, 8.35kb.

- Учетно-аналитические аспекты оценки инвестиционной привлекательности российских предприятий, 474.51kb.

- Ублике Беларусь принят ряд далеко идущих правовых актов, направленных на радикальную, 47.3kb.

- Методология и инструментарий повышения прибыльности аграрного сектора региональной, 743.7kb.

Активность инвестиционной деятельности предприятий во многом определяется доступностью кредитных ресурсов для них. Проведенный нами анализ использования кредитных ресурсов выявил, что в отраслевом разрезе в рассматриваемый период преобладали кредитные вложения в предприятия промышленности, торговлю и общественное питание. Взаимосвязь суммы кредитных вложений, финансовых результатов и инвестиций в основной капитал представлена в таблице 26.

Как видно из ее данных, доля кредитных вложений в промышленность, торговлю и общественное питание составляла наибольшую величину. Это связано, в первую очередь, с высокой скоростью оборота средств в торговле и наличием необходимого залогового обеспечения. Такая ситуация характерна не только для Ставропольского края, но и для других регионов РФ, а также для страны в целом. Некоторое снижение доли ссуд торговым предприятиям к концу рассматриваемого периода было обусловлено опережающим ростом кредитных вложений в промышленность. К концу рассматриваемого периода их доля возросла более чем в 2 раза. Практически по всем указанным отраслям, наряду с ростом кредитных вложений, наблюдается и улучшение финансовых результатов предпринимательской деятельности. На основании предложенных в таблице 26. данных и проведенного нами корреляционно-регрессионного анализа была выявлена тесная прямая положительная зависимость между кредитными вложениями в отрасль и финансовыми результатами – (R = 0,8362), однако зависимость между уровнем кредитных вложений и уровнем инвестиции в основной капитал не была выявлена – (R = -0,1977) (таблица 27). Данная ситуация свидетельствует о том, что кредитный механизм достаточно активно воздействует на предпринимательскую активность, однако он слабо регулирует объемы инвестиционной деятельности предприятий, что в первую очередь, по нашему мнению, связано с условиями кредитования, видом привлекаемых кредитов.

Таблица 26 – Анализ кредитных вложений банковского сектора

инвестиционных вложений и финансовых результатов в отраслевом разрезе

Ставропольского края, млн. руб.

| Показатели | 2000 | 2001 | 2002 | 2003 | Изме-нение(+-) |

| Кредитные вложения в промышленность | 1813,7 | 7600,1 | 13906,7 | 23274,6 | в 12,8 раза |

| Финансовый результат | 2966,4 | 3192,4 | 1704,2 | 14362 | в 4,9 раза |

| Инвестиции в основной капитал | 2756 | 3033 | 3053 | 3862 | +1106 |

| Кредитные вложения в сельское хозяйство | 664,4 | 2262,1 | 3153,0 | 4039,8 | в 6,1 |

| Финансовый результат | 1375,3 | 1369,1 | 1170,3 | 993,3 | -382 |

| Инвестиции в основной капитал млн. руб. | 808 | 2745 | 2842 | 3625 | +в 4.5 раза |

| Кредитные вложения в строительство | 800,4 | 222,7 | 483,9 | 587,7 | -202,7 |

| Финансовый результат | 193 | 148 | -125 | 152 | -41 |

| Инвестиции в основной капитал | 366 | 255 | 362 | 740 | -374 |

| Кредитные вложения торговлю и общественное питание | 3456,7 | 9627,4 | 14745,7 | 18707,6 | + в5,4раза |

| Финансовый результат | -70,6 | 406 | 632 | 229 | 299,6 |

| Инвестиции в основной капитал | 223 | 549 | 554 | 1287 | 1064 |

Таблица 27 – Корреляционно-регрессионный анализ

| Зависимость | Вид уравнения | Теснота связи |

| Финансовых результаты от суммы кредитных вложений | У= - 62,239+0,2819Х | R= 0,8362 |

| Инвестиции в основной капитал от суммы кредитных вложений | У=5419, 968- 0,191418 | R= - 0,1977 |

Анализируя механизм привлечения кредитных ресурсов с целью долгосрочного инвестиционного вложения, следует отметить, что тормозом в активизации данного процесса может служить, по нашему мнению, факт роста просроченной задолженности по ссудам (таблица 28).

Таблица 28 –– Динамика просроченной задолженности по ссудам по отраслям экономики Ставропольского края

| | 2000 | % | 2001 | % | 2002 | % | 2003 | % | 2004 | % |

| Всего просроченная задолженность по отраслям, млн. руб. | 195,8 | 100 | 137,7 | 100 | 150,8 | 100 | 220,7 | 100 | 598,4 | 100 |

| в том числе: промышлен-ность | 27,6 | 14,1 | 44,5 | 32,3 | 16,6 | 11,0 | 36,0 | 16,3 | 144,7 | 24,2 |

| сельское хозяйство | 60,6 | 30,9 | 56,1 | 40,7 | 65,3 | 43,3 | 89,0 | 40,3 | 129,6 | 21,7 |

| строительство | 26,9 | 13,7 | 23,2 | 16,9 | 22,9 | 15,2 | 22,9 | 10,4 | 1,0 | 0,2 |

| торговля | 12,7 | 6,5 | 9,3 | 6,8 | 18 | 11,9 | 70,6 | 31,9 | 298,0 | 49,8 |

| прочие отрасли | 70 | 35,8 | 4,6 | 3,3 | 28 | 18,6 | 2,2 | 1,0 | 25,1 | 4,1 |

Как видно из представленной таблицы 28, по всем основным отраслям экономики края наблюдается значительный рост просроченной задолженности. Это связано, в первую очередь, с определенным уровнем рискованности кредитуемого бизнеса.

Одним из направлений по управлению рисками неплатежей, является механизм уклонения от рисков, который, в свою очередь, связан с получением оперативной и достоверной оценки кредитоспособности заемщика. В этой связи нами был разработан и программный продукт «Кредитоспособность для предприятий малого и среднего предпринимательства», который позволяет предприятиям и кредиторам оперативно принимать решения о возможностях использования кредитных ресурсов в инвестиционной и предпринимательской деятельности. В процессе разработки данного программного продукта нами была использована методика Сберегательного банка РФ. Данная методика для оценки кредитоспособности предприятия имеет целый ряд положительных моментов:

- позволяет дать объективную картину кредитоспособности, как кредитору, так и заемщику;

- проанализировать и разработать стратегию улучшения состояния кредитоспособности самому заемщику;

- позволяет принять оптимальное управленческое решение кредитору и т.д.

В то же время эта методика имеет и недостатки. Один из основных – достаточная ее трудоемкость, так как требует проведения расчета показателей за несколько периодов для определения их тенденции. В этой связи она используется, как правило, только кредиторами-банками, где есть информационная и аналитическая база. Предприятиями же более мелкого и среднего бизнеса данная методика не используется. Попытки упростить использование данной методики путем ее автоматизации предпринимаются постоянно. Так, данная методика входит в блок таких финансово-аналитических программ, как Project Expert и Audit Expert. Однако популяризация этих мощных программных продуктов среди предприятий мелкого и среднего бизнеса тормозится из-за высокой их стоимости. Программа «Кредитоспособность для предприятий малого и среднего предпринимательства» позволяет достигать оптимального результата, при минимальных затратах труда. Кроме того, в данной программе намечена стратегия улучшения показателей кредитоспособности. Для ввода данных используется электронная таблица – стандартный формат для представления финансовой информации, по которой производится финансовый анализ.

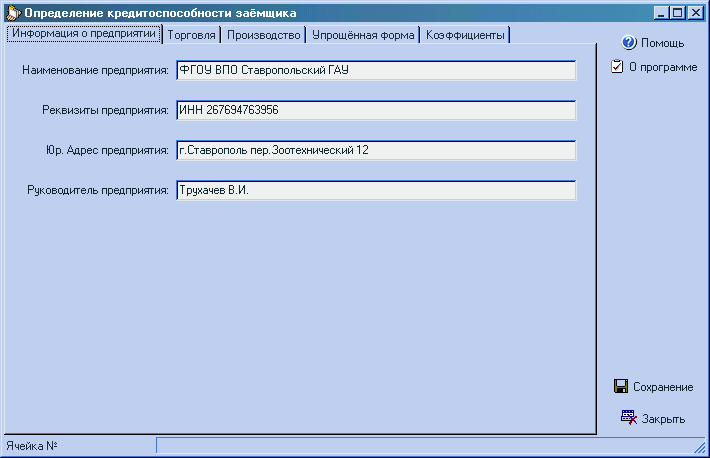

Программа имеет следующий интерфейс (рисунок 44). Программа может быть использована как малыми предприятиями с упрощенной формой отчетности, так и другими предприятиями. Кроме того, программа адаптирована для предприятий торговли и предприятий производственного направления.

Рисунок 44 – Интерфейс программы «Кредитоспособность для предприятий малого и среднего предпринимательства»

Программа автоматически выполняет все необходимые расчеты, определяет рейтинг кредитоспособности заемщика и выводит результаты в таблицах. Расчет коэффициентов и рейтинга кредитоспособности выводится в двух таблицах: «Торговля» и «Производство». В зависимости от сферы деятельности заемщика выбирается нужная таблица. В программном продукте нами предлагаются данные о нормативных показателях кредитоспособности. Это позволяет пользователю сразу сравнить рассчитанные показатели с нормативными. Кроме того, если показатели, рассчитанные программой, ниже нормативных, в меню «Справка» пользователь может увидеть предлагаемые разработчиками программы рекомендации для улучшения показателей. Выходные данные программа формирует как в электронном виде, так и позволяет выводить на печать.

Применение данного программного продукта позволяет оперативно провести анализ показателей кредитоспособности предприятий, сравнить их между собой и с нормативными, принять решение о целесообразности использования кредитных ресурсов, выработать предложения по улучшению.

Свидетельство о регистрации данного программного продукта представлены в приложении.

Анализ использования кредитных ресурсов по отраслям экономики края выявил, что для аграрного сектора доля ссуд, выделяемых данной отрасли экономики, последовательно снижалась. Это объясняется, в первую очередь, высокой ценой займа, труднодоступностью суд для сельскохозяйственных товаропроизводителей, их неспособностью расплачиваться по ранее взятым кредитам, что и привело к росту просроченной задолженности по сельскому хозяйству (рисунок 45). Однако, в 2004 г. состояние сельского хозяйства края улучшилось, удельный вес просроченной задолженности по ссудам, предоставленным сельскохозяйственным товаропроизводителям, значительно снизился, в то же время тенденция роста ее абсолютной величины сохранилась. Следует отметить, что в Краснодарском крае и Ростовской области доля просроченной задолженности в общем объеме ссуд, выданных сельскому хозяйству, в среднем за исследуемый период была значительно ниже (рисунки 46, 47).

Рисунок 45– Динамика изменения просроченной задолженности, млн. руб.

Рисунок 46 – Просроченная задолженность по сельскому хозяйству, млн. руб.

Рисунок 47 – Удельный вес просроченной ссудной задолженности в остатках ссудной задолженности по сельскому хозяйству

Таким образом, на современном этапе развития аграрного производства проникновение банковского капитала в одну из базовых отраслей региона затруднено. В то же время, следует отметить, что потребность сельского хозяйства в дополнительных финансовых ресурсах, в частности, в долгосрочных ресурсах для решения проблем инвестиционного развития, материального обеспечения отрасли, продолжает расти быстрее, чем в других отраслях реального сектора. Отсутствие прилива таких ресурсов тормозит экономическое развитие отрасли. Для решения выявленной проблемы, с целью регулирования процесса кредитования и стимулирования развития инвестиционной и предпринимательской деятельности в аграрном производстве с 2003 года используется механизм субсидирования части процентной ставки по банковским кредитам за счет средств краевого бюджета. Правовой основой субсидирования банковских процентов являются следующие нормативные акты:

- Закон Ставропольского края «О государственной поддержке и стимулировании сельскохозяйственного производства в Ставропольском крае».

- Закон Ставропольского края «О бюджете Ставропольского края на 2004 год»;

- Постановление Правительства Ставропольского края от 18 февраля 2004г. №23-П «Об утверждении Порядка финансирования расходов бюджета Ставропольского края на субсидирование процентных ставок по привлеченным кредитам на приобретение сельскохозяйственной техники»;

- Постановление Правительства Ставропольского края от 18 февраля 2004 г. №20-П «Об утверждении Порядка финансирования расходов бюджета Ставропольского края на субсидирование процентных ставок по привлеченным кредитам на пополнение оборотных средств сельскохозяйственным организациям, организациям по материально-техническому снабжению, по производству машин и оборудования для сельского хозяйства, организациям, предоставляющим услуги по ремонту и техническому обслуживанию оборудования и машин для сельского хозяйства, включая тракторы, организациям пищевой, перерабатывающей промышленности».

Субсидии по привлеченным инвестиционным кредитам предоставляются заемщикам, использующим кредит на приобретение тракторов, грузовых и специальных автомобилей, участвующих в сельскохозяйственном производстве, машин, используемых для животноводства, птицеводства, кормопроизводства, сельскохозяйственных машин и оборудования, в том числе импортных, а также на оплату кредиторской задолженности за технику, приобретенную в текущем году.

Субсидии предоставляются заемщикам, представляющим периодическую бухгалтерскую отчетность в министерство сельского хозяйства Ставропольского края (кроме крестьянских (фермерских) хозяйств, на которые данное условие не распространяется). Субсидии по привлеченным кредитам предоставляются заемщикам по кредитным договорам, заключенным с банками на срок до 3 лет.

Субсидии по кредитам, полученным на пополнение оборотных средств, предоставляются:

а) сельскохозяйственным организациям, занимающимся производством сельскохозяйственной продукции, представляющим периодическую бухгалтерскую отчетность в министерство сельского хозяйства Ставропольского края и использующим кредит на оплату горюче-смазочных материалов, минеральных удобрений, средств защиты растений, работ по ремонту сельскохозяйственной техники и животноводческого оборудования, запасных частей, семян, саженцев, кормов, белково-витаминных добавок, ветеринарных препаратов, биопрепаратов, лизинговых платежей, электроэнергии, теплоэнергии, газа и водоснабжения, страховых платежей страховым организациям;

б) организациям по материально-техническому снабжению, по производству машин и оборудования для сельского хозяйства, организациям, предоставляющим услуги по ремонту и техническому обслуживанию оборудования и машин для сельского хозяйства, включая тракторы, представляющим периодическую бухгалтерскую отчетность в министерство сельского хозяйства Ставропольского края, использующим кредит для приобретения запасных частей и ремонтных материалов к сельскохозяйственной технике, на оплату электроэнергии, водоснабжения, газоснабжения, на приобретение горюче-смазочных материалов, материалов и комплектующих изделий для изготовления машин и оборудования;

в) организациям пищевой, перерабатывающей промышленности, производящим пищевые продукты и напитки, представляющим периодическую бухгалтерскую отчетность в министерство сельского хозяйства Ставропольского края, использующим кредит на закупку сырья у производителей и из регионального продовольственного фонда сельскохозяйственной продукции, сырья и продовольствия (в том числе хлебопекарным предприятиям на приобретение зерна и муки в целях бесперебойного обеспечения населения края хлебобулочными изделиями), тары, вспомогательных и упаковочных материалов, стеклобанок, стеклобутылок, крышек, жести пищевой, этикеток, специальных марок, горюче-смазочных материалов, на оплату электроэнергии, теплоэнергии, газа, водоснабжения и водоотведения.

По краевому бюджету расширен перечень оборотных средств и видов услуг по сравнению с федеральным (сельскохозяйственные организации могут использовать краткосрочный кредит на оплату работ по ремонту сельскохозяйственной техники и животноводческого оборудования, лизинговых платежей, электроэнергии, газа и водоснабжения, организации пищевой, перерабатывающей промышленности на оплату тары, вспомогательных и упаковочных материалов, стеклобанок, стеклобутылок, крышек, жести пищевой, этикеток, спецмарок, ГСМ, а также коммунальных платежей), что позволило ряду организаций АПК края произвести расходы, не предусмотренные федеральным постановлением.

Субсидии предоставляются заемщикам на основании предоставленного заявления с приложением заверенных банком копий кредитных договоров, графика погашения кредита и уплаты процентов по нему, выписок из ссудного счета заемщика, подтверждающих получение кредита, заверенных руководителем заемщика и банком, копий платежных поручений, подтверждающих целевое использование кредита, а также расчета субсидий по форме утвержденной Порядком. Заявления рассматриваются на комиссии при министерстве сельского хозяйства Ставропольского края.

Субсидии не предоставляются в случаях:

- нарушения заемщиком сроков уплаты процентов по кредитам, сроков погашения кредита в соответствии с кредитным договором, заключенным с банком;

- нецелевого использования заемщиком кредита;

- в случае непредоставления необходимых документов, а также предоставления их с пропусками сведений или ошибками.

Субсидии предоставляются по кредитам на инвестиции в сельскохозяйственную технику в размере 3/4, на пополнение оборотных средств в размере 2/3 ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации, действующей на дату предоставления кредита, при условии своевременной уплаты заемщиком начисленных процентов в соответствии с кредитными договорами, заключенными с банками.

Используемая система субсидирования части затрат по уплате процентов за пользование кредитами позволила привлечь дополнительные средства на сезонные нужды и на приобретение техники. За время действия механизма субсидирования процентных ставок по банковским кредитам из бюджета Ставропольского края ими воспользовались в 2003-2004 г. на приобретение сельскохозяйственной техники 119 предприятий (таблица 29).

Таблица 29 – Использование механизма субсидирования процентных ставок по банковским кредитам из бюджета Ставропольского края на приобретение

сельскохозяйственной техники

| Показатели | 2003 | 2004 | Всего |

| Предприятия, использующие механизм субсидирования процентных ставок по банковским кредитам, шт. | 79 | 40 | 119 |

| Получено кредитов с использованием механизма субсидирования процентных ставок по банковским кредитам, млн. руб. | 179 | 141 | 320 |

| Выплачено субсидий, млн. руб. | 14,3 | 28,7 | 43,0 |

В 2003-2004 годах выплачено субсидий по возмещению процентной ставки по кредитам на инвестиционные цели в сумме 43 млн. руб., что позволило привлечь за два года 320 млн. рублей кредитных ресурсов и приобрести 1948 единиц сельскохозяйственной техники (таблица 30).

Таблица 30 – Поступление техники по среднесрочным кредитам с погашением части процентной ставки из бюджета Ставропольского края

| | Закуплено техники предприятиями АПК, ед. | |||||||

| всего | в том числе | |||||||

| Тракторы | Комбай-ны | Автомобили | Сеял-ки | Культиваторы | Плу-ги | Прочие с/х машины | ||

| 2003 | 1078 | 83 | 40 | 22 | 160 | 162 | 44 | 564 |

| 2004 | 870 | 63 | 20 | 4 | 206 | 139 | 46 | 392 |

| Всего: | 1948 | 146 | 60 | 26 | 366 | 301 | 90 | 956 |

Субсидирование позволило добиться целого ряда позитивных моментов. В 2003-2004 годах более 15 кредитных учреждений в крае осуществляли кредитование предприятий АПК. Важным позитивным методом стало изменение структуры кредитования по отраслям АПК в 2004 г (рисунок 48).

В 2003 г. порядок субсидирования процентных ставок дал возможность субсидировать кредиты, взятые предприятиями и организациями по материально-техническому снабжению и ремонтно-техническими предприятиями, хотя на федеральном уровне только с 2004г. Система кредитования на условиях субсидирования процентных ставок позволила отсечь нецелевое использование кредитных ресурсов и добиться значительного сокращения показателя просроченной задолженности, а ежемесячная выплата погашения процентов по кредиту – распределить процентную нагрузку на весь период действия кредитного договора. Это позитивно отразилось на показателях погашения кредитов.

Рисунок 48 – Изменение структура кредитования агропромышленного

комплекса на пополнение оборотных средств

Бюджетное субсидирование процентной ставки позволило привлечь в агропромышленный комплекс края за 2004 г. 570 млн. рублей кредитных ресурсов на пополнение оборотных средств и 141 млн. рублей на приобретение сельскохозяйственной техники.

Субсидирование стало эффективной помощью и крестьянско-фермерских хозяйств. Если в 2003 году только 2 фермерских хозяйства получили субсидированный кредит, то в 2004 году уже 13 предприятий. Сумма кредита возросла с 560 тыс. рублей 2003 года до 7,7 млн. рублей 2004 г. Количество предприятий, получивших государственную поддержку по возмещению процентной ставки по кредитам на пополнение оборотных средств за 2004 г. в разрезе отраслей, приведено в таблице 31, рисунок 49.

В условиях транзитивного периода в АПК производственная деятельность ремонтных заводов была на уровне банкротства. Использование механизма субсидирования процентных ставок обслуживающим предприятиям