Конституции Российской Федерации, федеральных конституционных закон

| Вид материала | Закон |

- Конституции Российской Федерации, Конституции Республики Башкортостан, федеральных, 643.01kb.

- Конституции Российской Федерации, федеральных конституционных закон, 80.53kb.

- Конституции Российской Федерации, общепризнанных принципов и норм международного права,, 242.84kb.

- Конституции Российской Федерации, федеральных конституционных закон, 135.48kb.

- Конституции Российской Федерации, федеральных закон, 1550.71kb.

- Конституции Российской Федерации, федеральных конституционных закон, 62.84kb.

- Конституции Российской Федерации и требованиям федеральных закон, 1314.13kb.

- Конституции Российской Федерации, Модельного закон, 98.72kb.

- Конституции Российской Федерации, закона Российской Федерации «Об образов ании», Федеральных, 769.2kb.

- Конституции Российской Федерации и состоит из настоящего закон, 356.73kb.

14.3.

Б15

15.1. Основная отличительная черта акционерного общества в сравнении с другим хозяйственным обществом заключается в том, что его уставный капитал делится на определенное число одинаковых долей, а каждая из них выражена ценной бумагой акцией. Поэтому акции одного выпуска должны иметь одинаковую номинальную стоимость.

Акционеры - обладатели акций - не отвечают по обязательствам общества, а несут лишь риск убытков - утраты стоимости принадлежащих им акций.

В соответствии с названным законом акционерные общества подразделяются на два типа: открытые и закрытые. В первом его участники могут отчуждать принадлежащие им акции без согласия других акционеров, во втором акции распределяются только среди его участников. Число акционеров открытого общества не ограниченно, а закрытого общества не должно превышать пятидесяти.

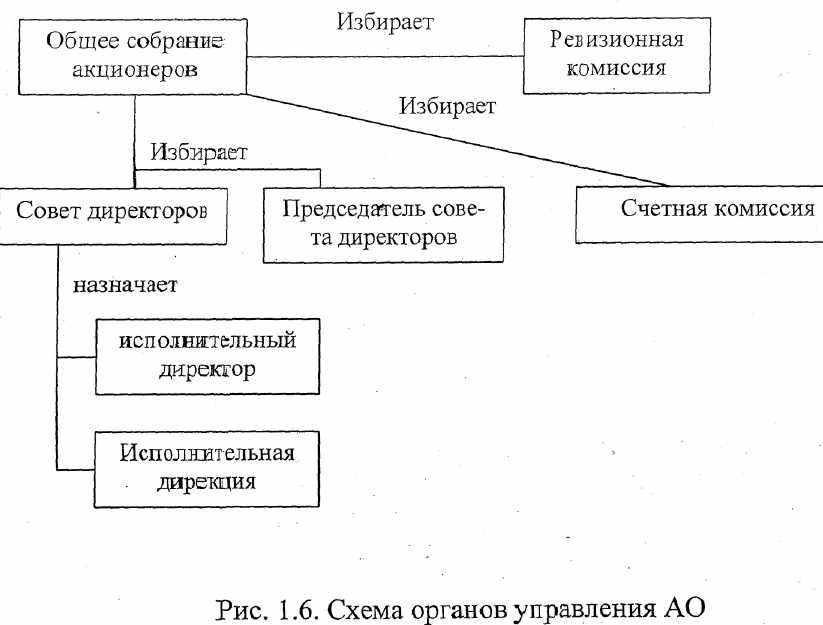

Действующими органами акционерного общества, определенными Федеральным законом «Об акционерных обществах» являются:

- общее собрание акционеров;

- совет директоров (наблюдательный совет);

- единоличный исполнительный орган (генеральный директор);

- коллегиальный исполнительный орган (правление, исполнительная

дирекция, исполнительный директор);

- ревизионная комиссия (орган внутреннего контроля за финансово-

хозяйственной и правовой деятельностью общества);

- счетная комиссия (постоянно-действующий орган общего собрания).

Схема с включением в нее названных органов управления представлена

на рис. 1.6.

15.2. Планирование технического развития и повышения эффективности производства.

Основной задачей составления плана технического развития и повышения эффективности производства является разработка комплекса технических и организационно - хозяйственных мероприятий по наиболее полному и эффективному использованию производственной мощности подрядной организации, росту прибыли и рентабельности деятельности подрядной организации за счет роста производительности труда и снижения себестоимости строительно-монтажные работ.

По технической направленности, хозяйственному назначению и экономическому содержанию весь комплекс мероприятий может быть дифференцирован по следующим направлениям:

- внедрение прогрессивных средств и предметов труда;

- изыскание и использование резервов производства;

- внедрение методов и систем оптимального управления и плани

рования производственно- хозяйственной деятельности подрядной организа

ции;

- совершенствование форм и методов экономической работы.

Процедура планирования технического развития и повышения эффективности производства осуществляется в два этапа. На первом этапе намечается к внедрению комплекс мероприятий, каждое из которых из которых

обосновывается технико-экономическим расчетом. В результате этих расчетов устанавливается эффективность внедрения мероприятий на единицу измерения работ. Результатами эффективности организационно-технических мероприятий являются:

- рост производительности труда одного работника;

- рост прибыли и снижение себестоимости единицы работ;

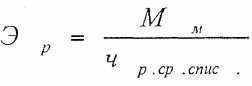

Определение экономического эффекта по отдельным мероприятиям

производится путем сопоставления показателей, достигаемых в результате внедрения с показателями, заложенными в существующие сметные нормативы или производственные нормы, т.е.:

где

- себестоимость единицы работ до и после внедрения i-ro

- себестоимость единицы работ до и после внедрения i-roмероприятия.

Q - годовой объем внедрения i-ro мероприятия.

При расчете эффективности мероприятий где снижение себестоимости требует дополнительных капитальных вложений эффект определяется:

где Кд - дополнительные капитальные вложения для осуществления мероприятия. Ен - нормативный коэффициент экономической эффективности.

Далее определяется суммарная эффективность (чистый доход) от внедрения организационно-технических мероприятий:

15.3. Организация строительного транспорта. Строительство связано с крупными перевозками материалов, деталей, конструкций и оборудования. Одним из основных звеньев строительного производства является автомобильный транспорт. Более 80 % всех строительных грузов перевозится автомобильным транспортом.

Снижение транспортных расходов достигается в результате выбора кратчайших маршрутов перевозок и уменьшения количества перегрузов материалов и деталей, сокращение строительства временных подъездных путей и дорог, правильного выбора вида транспорта и рациональной его организации.

Транспорт, обслуживающий строительство, разделяют на внешний и внутрипостроечный. Внешним или централизованным называют транспорт, осуществляющий доставку материалов на строительство из пунктов снабжения, расположенных вне района строительства. Основными грузами внешнего транспорта являются материалы промышленности (цемент, битум, металл, топливо, смазочные материалы и т.д.), а также каменные материалы, если их нет в районе строительства.

Внешним транспортом обычно является железнодорожный и водный. Средства внешнего транспорта находятся в распоряжении соответствующих транспортных ведомств, получатели грузов не могут руководить организацией их перевозки.

Завоз материалов внешним транспортом необходимо планировать с некоторым опережением действительной потребности строительства, предусматривая создание запасов, обеспечивающих бесперебойное выполнение строительного процесса при неритмичном выполнении внешних перевозок.

Внутрипостроечным называют транспорт, осуществляющий перевозку строительных грузов внутри района строительства. Этот транспорт работает по графикам и планам, составленным в соответствии с потребностями строительного процесса.

Весь автомобильный транспорт по своему составу может быть классифицирован на следующие группы: бортовые автомобили, автомобили - самосвалы, специализированные автомобили (поливомоечныё машины, пескоразбрасыватели, автогудронаторы, битумо- и цементовозы и т.д.). Транспорт целесообразно применять в зависимости от расстояния перевозок. При равноценной возможности использовать несколько видов транспорта решающим фактором является стоимость перевозок. Принимают к использованию транспорт, у которого стоимость единицы транспортной работы (т км) будет наименьшей.

Б16

16.1. Все работы при строительстве автомобильных дорог по назначению, по применяемым механизмам и средствам, по характеру организаций разделяются на три группы:

- Строительно-монтажные;

- Заготовительное - складские (подсобное производство);

3. Транспортные и погрузочные (обслуживающее хозяйство).

Строительно-монтажные (СМР) - работы, выполняемые на объек

те, предусмотренные проектом, заключающиеся в устройстве земляных ра-

бот, искусственных сооружений, укладке материалов в проезжую часть, водоотводные сооружения. Сюда же относятся работы по устройству временных сооружений жилого, бытового и производственного назначения.

Строительно-монтажные работы могут быть линейные и сосредоточенные.

Линейные - это непрерывно повторяющиеся по трассе работы и имеющие примерно одинаковую трудоемкость на единицу длины (подготовительные, линейные земработы, устройство оснований, покрытий, труб, обстановка пути). Таких работ до 80 - 88 % в обычных условиях, в горных условиях-50 %.

Сосредоточенные - это работы, выполняемые на коротких участках, по сложности, трудоемкости могут резко отличаться друг от друга (глубокие выемки и высокие насыпи, участки скальных работ, участки работ на болотах, большие и средние мосты, комплексы зданий ремонтной и автотранспортной службы, отдельные сооружения по водоотводу и дренажу).

16.2. Бухгалтерский баланс, его значение и виды

Бухгалтерский баланс - один из основных элементов метода бухгалтерского учета.

Бухгалтерский баланс - главная форма отчётности - составляется предприятиями и организациями независимо от вида деятельности и форм собственности, объемов оборота и численности работников. Форма бухгалтерского баланса утверждена приказом Минфина РФ. Обязанность составления бухгалтерского баланса всеми предприятиями и организациями установлена законом о бухгалтерском учете. Бухгалтерский баланс составляется на

основании данных бухгалтерского учета на первое число каждого месяца, за квартал, полугодие, девять месяцев и год в целом - в установленные сроки предоставляется в налоговые органы и ряд других организаций. Баланс отражает не только количественные, но и структурные изменения в составе средств. Данные баланса служат основой для выявления важнейших показателей, характеризующих деятельность предприятия и его финансовое состояние, например, таких, как достаточность обеспечения средствами, правильность их использования, оптимальность размеров материальных запасов, рентабельность работ и т.п. Сигнализируя о тех или иных отклонениях в хозяйственной работе и финансовом состоянии предприятия, баланс служит в то же время основой для выяснения причин этих отклонений и определение мероприятий необходимых для их устранения. Баланс выявляет соответствие фактического использования средств их целевому назначению и определяет возможность более точного определения степени целесообразности их использования. Бухгалтерский баланс является одним из важнейших средств руководства и контроля хозяйственной деятельности и анализа финансовой состояния предприятия.

Бухгалтерский баланс представляет собой таблицу, состоящую из двух взаимосвязанных сторон. Левая сторона называется актив и отражает состав, и источники образования хозяйственных средств, правая сторона называется пассив и отражает источники образования хозяйственных средств. Отдельные показатели актива и пассива называются статьями баланса. Статьи актива отражают состояние отдельных видов хозяйственных средств, статьи пассива - состояние источников этих средств.

Итоги статей актива и пассива всегда равны друг другу, поскольку они отражают одну и ту же совокупность средств, но в двух разных группировках.

Первый раздел баланса «Внеоборотные активы» содержат информацию о нематериальных активах; движимом и недвижимом имуществе, представленными в составе основных средств, а также долгосрочными инвестициями.

Второй раздел баланса «Оборотные активы» представляет информацию о запасах и затратах, дебиторской задолженности организации, ее денежной наличности на соответствующих счетах в банке и кассе, а также о финансовых вложениях экономического субъекта.

Третий раздел баланса «Капиталы и резервы» отражает информацию о собственном капитале организации, а также о непокрытых убытках и потерях на конец отчетного периода.

Четвертый раздел баланса «Долгосрочные обязательства» содержит информацию о задолженности организации по полученным долгосрочным кредитам банков и займам организаций и физических лиц, а также по прочим долгосрочным обязательствам.

Пятый раздел баланса «Краткосрочные обязательства» отражает информацию о задолженности организации по полученным краткосрочным кредитам банков и займов организаций и физических лиц, а также текущую кредиторскую задолженность (перед поставщиками, бюджетом и т.д.), доходах будущих периодов и резервах предстоящих расходов данного субъекта.

Построение баланса на основе приведенной группировки хозяйственных средств и источников их образования служат целям контроля, анализа и управления имуществом организации.

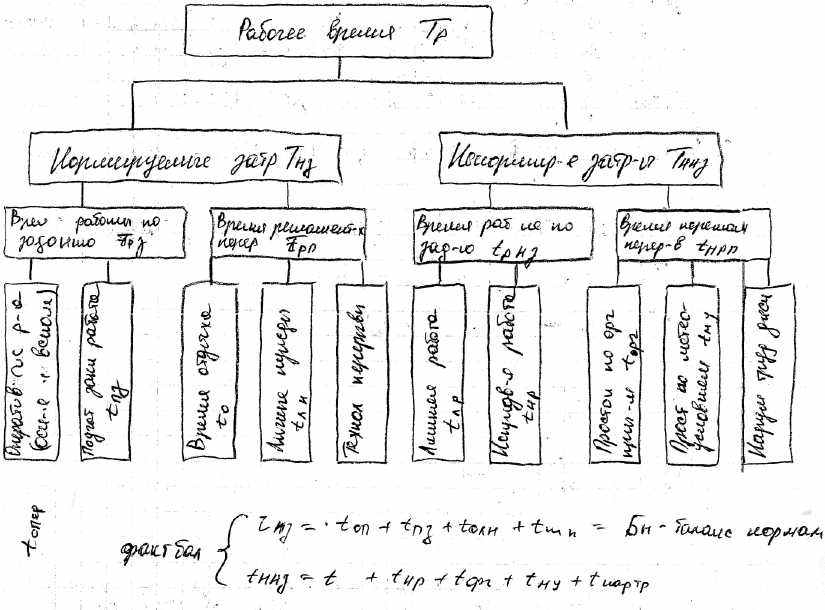

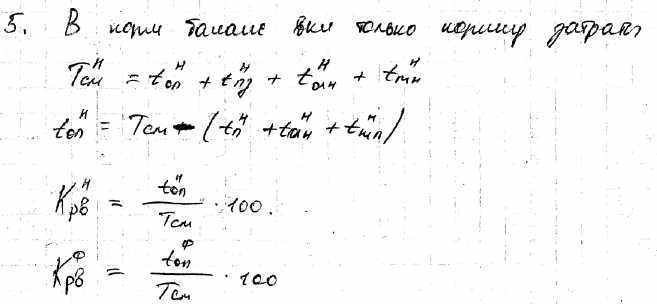

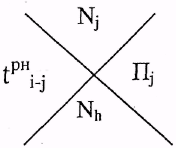

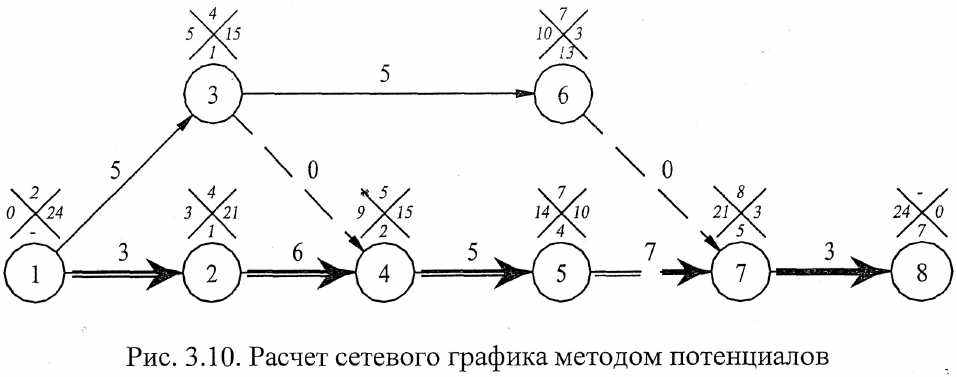

16.3. При расчете сетевого графика методом потенциалов у каждого события проставляется X - образный знак, в левой части которого, указывается

ранее начало работ

, в правой части - потенциал события Пь в верхней

, в правой части - потенциал события Пь в верхнейчасти номер последующего события, через которое от данного проходит са-t мый длинный путь Nj, а в нижней части - номер предшествующего события, через которое к данному проходит самый длинный путь N).

Порядок расчета.

- Начиная с исходного события, определяют ранние сроки начала

работ и записывают их в левую часть знака X. Порядок такой же, как и при

секторном способе. Одновременно проставляется номер предшествующего

события, через которое к данному проходит самый.длинный путь.в нижней

части знака X.

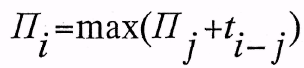

- Начиная с завершающего, определяют потенциалы всех событий,

входящих в сетевой график. Потенциалом события называется наибольшая

длина пути от данного события до завершающего. Отсюда следует, что по

тенциал завершающего события равен нулю, а потенциал любого предшест

вующего события можно определить по максимальной сумме потенциала по

следующего события и продолжительности работы между ними, т.е. по фор

муле:

Одновременно с расчетом потенциалов событий проставляют номер последующего события, через который от данного проходит самый длинный путь.

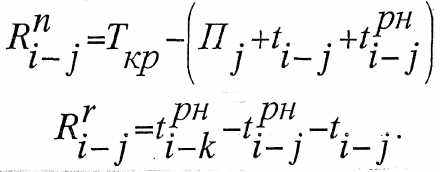

3. Полный и частный резервы времени работ определяют соответ

ственно по формулам:

Пример расчета сетевого графика методом потенциалов на рис. 3.10.

Б17

17.1. Практически при строительстве автодорог применяются следующие способы организации:

- параллельный (цикличный);

- последовательный (участковый);

- поточный;

- смешанный.

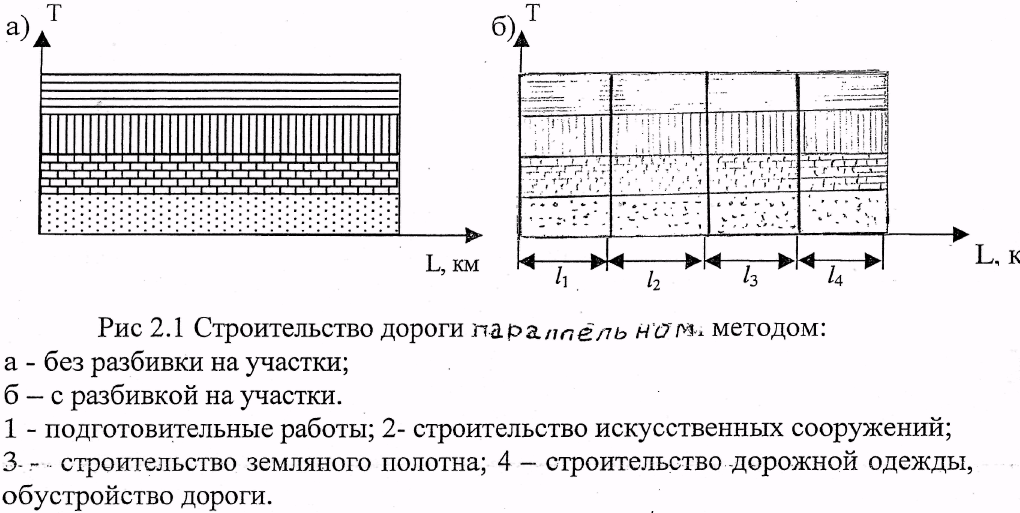

Параллельный - это такой метод, при котором каждый вид работ выполняется поочередно на всем протяжении строящейся дороги универсальными дорожно-строительными подразделениями с вводом в действие всей дороги одновременно. Одним и тем же количеством рабочих выполняются

все работы, начиная с расчистки дорожной полосы и кончая отделочными работами.

С помощью метода ведения работ с разбивкой на участки можно сократить значительно срок строительства, если увеличить число участков, на которых одновременно ведут работы.

Схема производства работ при параллельном или цикличном методе приведена а на рис. 2.1.

Если

и скорость движения потоков по выполнению работ

и скорость движения потоков по выполнению работ , то продолжительность строительства автодороги определяется:

, то продолжительность строительства автодороги определяется:

Общая длина фронта работ

, т.е. работы ведутся на всей

, т.е. работы ведутся на всейдлине дороги.

При параллельном методе большая продолжительность строительства и медленный ввод дороги по всей длине трассы; нужно большое количество

техники на сравнительно короткие периоды, не специализируются кадры, трудность управления сразу на всем протяжении.

Этот метод применяется в особых случаях, когда необходимо быстро ввести дорогу в действие при ремонте и содержании дорог.

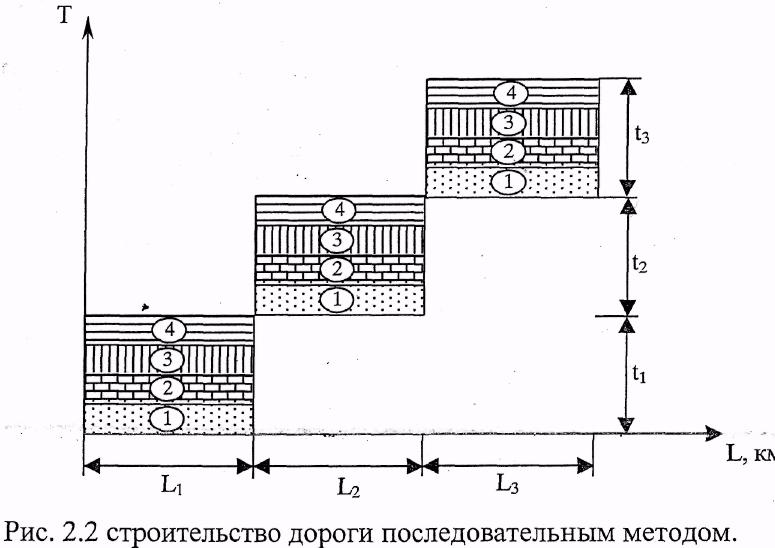

Последовательный или участковый метод состоит в развертывании работ на отдельных участках, с переходом на следующие после полного окончания работ на предыдущем. В пределах же каждого участка сохраняется принцип параллельного введения работ, (рис.2.2.)

При последовательном методе значительно улучшается использование механизмов, лучше специализируются кадры, легче управлять строительными подразделениями, окупаемость затрат наступает раньше, не нужно ждать полного окончания строительства. Но и этот метод не вполне соответствует специфике дорожно-строительных работ.

Если уменьшить участки работ до захватки или величине близкой к захватке, то подойдем к поточному методу производства работ.

Поточный метод состоит в непрерывном и равномерном выполнении работ передвижными подразделениями постоянного, оптимального состава, движущегося по трассе одного за другим в непрерывной технологической последовательности с заданной средней скоростью, обеспечивающей согласованное движение всего потока.

В результате такого последовательного движения в заданный срок (сутки, смену) полностью заканчивается строительство участка дороги, готовый к вводу в эксплуатацию.

При поточном методе концентрируются механизмы, материальные ресурсы, повышается уровень механизации, обеспечивается согласованность всех видов работ. Специализируются дорожно-строительные подразделения, отряды, бригады, звенья, лучше используется техника, достигается большая производительность, обеспечивается руководство и контроль за работой, ускоряется отдача народному хозяйству затраченных на строительство средств. В короткий период заканчивается полностью пригодного для эксплуатации участка дороги.

Таким образом, учитывая все разобранные преимущества, специфику дорожного строительства, как линейных объектов следует признать, что поточный метод является наилучшим, прогрессивным способом организации дорожно-строительных работ.

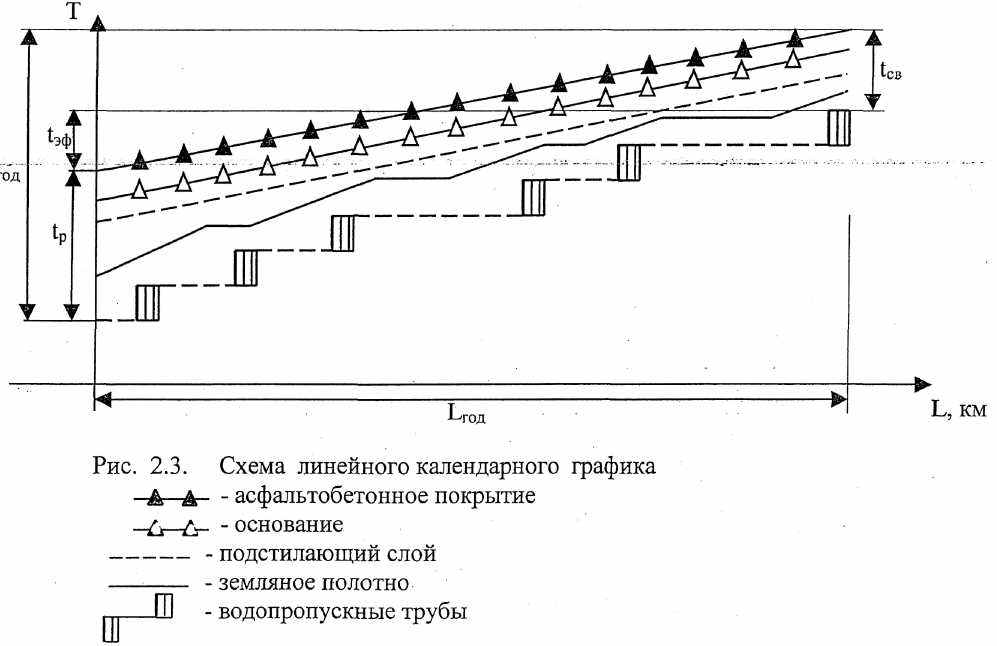

Модель комплексного потока можно изобразить графически, как движение точки, положение которой показывает, к какому времени должен быть сделан участок дороги. Но лучше изобразить движение нескольких специализированных потоков, образующих комплексный поток (рис. 2.3.).

17.2. Методы расчета сетевых графиков

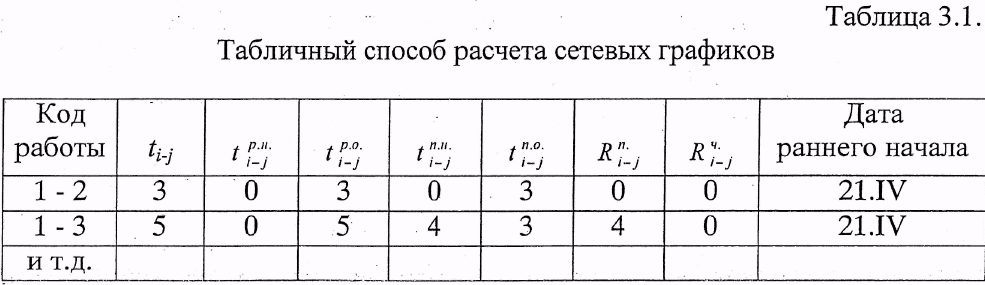

Расчет сетевых графиков с числом работ более 300 производится на ЭВМ, при меньшем числе работ - вручную (табличным методом или непосредственно на графике).

Наиболее часто применяемой разновидностью табличного способа расчета сетевых графиков это в виде 9 колоночной таблицы (табл. 3.1).

При расчете параметров непосредственно на графике наибольшее распространение получили два способа расчета: четырехсекторный способ расчета и способ потенциалов.

17.3. Количественные показатели отображают объемы производства и количество расходуемых ресурсов, необходимых для выполнения этих объемов.

К ним относятся:

объемы строительно-монтажных работ (СМР) в денежном выражении и по видам работ в физических показателях.

ввод в действие производственных мощностей и основных фондов;

- объем подсобно-вспомогательного производства по всем видам и

хозяйствам, как в денежном выражении, так и в физических объемах;

- потребность в материалах;

- потребность в машинах и механизмах и объемы выполняемых

работ;

- численность работников и потребность в них по отдельным кате

гориям;

- денежные средства, фонд заработной платы в целом и по отдель

ным категориям работников.

Качественные показатели дают обобщенную оценку производственного процесса организации и экономичности работ, оценку результатов всей деятельности.

К ним относят:

- себестоимость работ;

- прибыль;

- рентабельность;

- производительность труда;

- показатель использования основных фондов;

- показатель использования оборотных средств и ряд других пока

зателей.

Б18

18.1. Типовая организационная структура предприятия приведена на схеме, рис. 1.2.

18.2. При этом необходимо соблюдать следующие правила:

- общее направление стрелок работ слева направо;

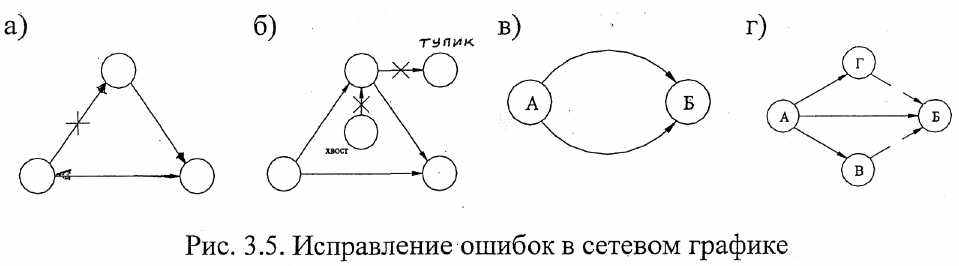

- в цепи не должно быть замкнутых контуров (рис. 3.5-а);

- нельзя допускать «тупиков», т.е. событий, из которых не выходит

ни одна работа (если это событие не является завершающим), а также «хво

стов», в которое не входит ни одной стрелки, если это событие не является

исходным (рис. 3.5-6);

- в сети не должно быть работ с одинаковыми индексами (рис. 3.5-

в).

Для параллельно выполняемых работ, выходящих из одного события и входящих в одно событие нужно вводить дополнительные события и фиктивные работы (рис. 3.5-г).

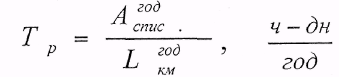

18.3. Для технико-экономической оценки организации строительства определяются следующие показатели: трудоемкость строительства, средняя численность рабочих, выработка на одного работающего (рабочего), уровень механизации и комплексной механизации, механовооруженность строительства и труда, энерговооруженность строительства и труда." Трудоемкость работ на 1 км:

Среднегодовая выработка на одного рабочего определяется:

■>

■>где

- сметная стоимость годового объема работ собственными силами. При расчетах необходимо иметь в виду, что

- сметная стоимость годового объема работ собственными силами. При расчетах необходимо иметь в виду, что  для

дляопределения выработки принимается для 1 -го или 2-го года строительства.

Уровень механизации определяется отношением работ, выполняемых машинами, к общему объему работ:

где

- объем механизированных работ;

- объем механизированных работ; - объем комплексно-механизированных работ;

- объем комплексно-механизированных работ;Q - общий объем работ.

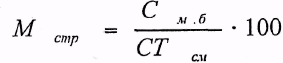

Механовооруженность строительства выражается в процентах и показывает стоимость используемых машин, механизмов, установок, приходящихся на один миллион рублей строительно-монтажных работ:

где

- балансовая стоимость машин;

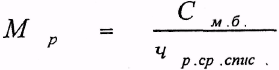

- балансовая стоимость машин;Механовооруженность труда рабочих - стоимость используемых машин, механизмов и установок, приходящихся на одного рабочего:

5

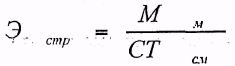

5Энерговооруженность строительства - общая установленная мощность двигателей машин, установок и механизмов, приходящихся на один миллион рублей строительно-монтажных работ:

где

- мощность машин и механизмов.

- мощность машин и механизмов.Энерговооруженность труда рабочих - общая установленная мощность двигателей машин, установок и механизмов, приходящихся на одного рабочего:

Данные для расчета механовооруженности и энерговооруженности рекомендуется представлять в табличной форме:

Б19

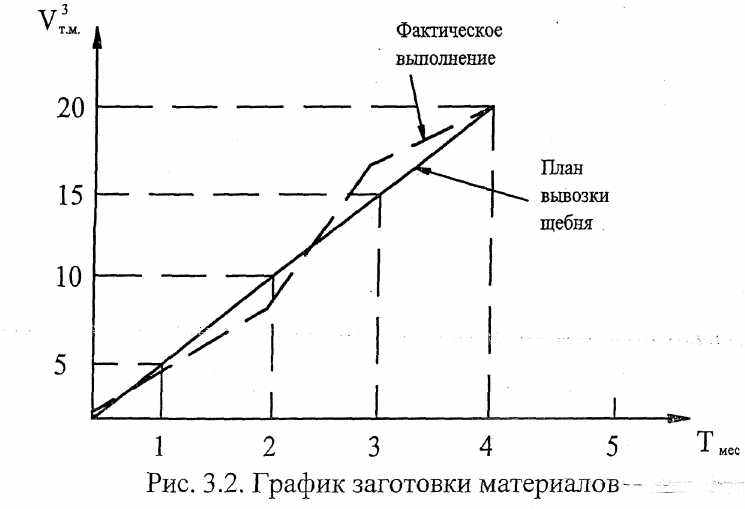

19.1. 1. Ленточные графики или горизонтально-линейные предложенные Г.Л. Гантом. Достоинства графиков Ганта - простота и наглядность, возможность отображения потребности в трудовых ресурсах; недостаток - отсутствие привязки к месту работ (рис. 3.1).

2. Графики для отдельных видов работ или переработки, заготовки отдельных видов материалов (рис. 3.2).

Существуют ещё ленейный и сетевой графики.

19.2. Важное значение в планировании имеют технико-экономические нормы и нормативы.

Норма - мера затрат труда и расхода сырья, энергии, материалов, в абсолютном измерении на производство единицы продукции при заданных нормальных средних условиях.

Норматив - относительные показатели степени использования средств производства при современной технике и технологии, прогрессивной организации труда и высокой квалификации персонала.

В практике планирования применяют шесть основных групп норм и нормативов:

- Удельные нормы материальных затрат сырья, материалов, комплек

тующих изделий, энергии и т.д.;

- Нормативы использования орудий труда - машин, оборудования,

инструментов, механизмов;

- Организационные нормативы - длительность рабочего периода, вре

мени обращения, объем незавершенного производства, запасы сырья и др.;

- Нормы качества продукции - соответствие стандартам;

- Нормы окупаемости затрат и прибыльности производства;

- Нормы труда:

- нормы затрат времени - количество рабочего времени на единицу

продукции;

- норма численности - количество работников соответствующей

квалификации, необходимого для выполнения планируемого объема работ;

- норма времени обслуживания - рабочее время для обслуживания

объекта;

- норма выработки - объем работы (км, штук, и т.п.), который

планируется выполнить в единицу времени (смена, час);

- норма обслуживания - количество машин, единиц оборудования,

рабочих мест, площади и других производственных объектов, закрепленных

за одним или группой работников.

Нормы и нормативы должны быть обоснованы технически, экономически и физиологически.

Техническая обоснованность норм состоит в учете влияния факторов на продолжительность выполнения работ при среднем уровне умения работника и интенсивности труда. ■

Экономическая обоснованность состоит в обеспечении равной и оптимальной напряженности норм.

Физиологическая обоснованность — соответствие регламенту труда и отдыха, санитарно-гигиеническим условиям.

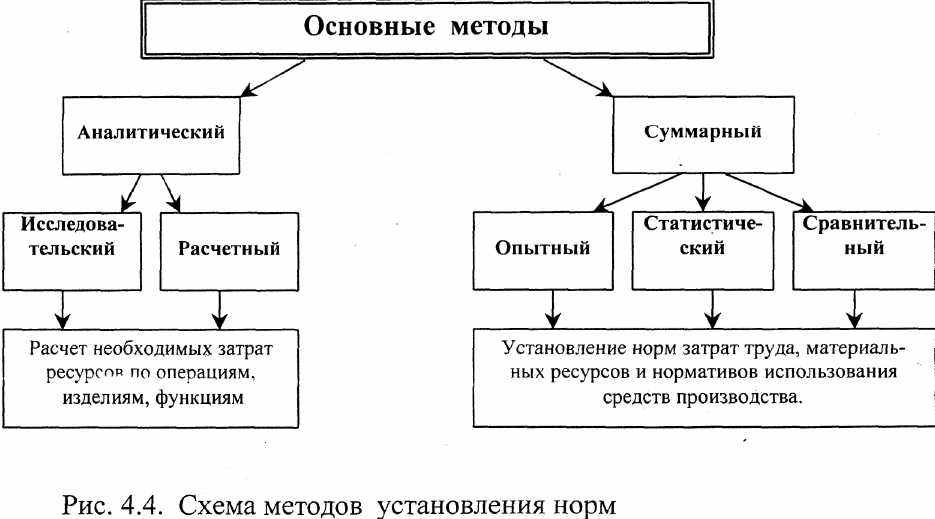

В процессе планирования применяют два основных метода установления норм - аналитический и суммарный - без поэлементного анализа (рис. 4.4.).

Исследовательский - непосредственное изучение и наблюдение в действующем производстве.

Расчетный - использование отраслевых норм и нормативов по элементам выполняемых работ и затрат ресурсов.

Опытный - на основе личного опыта.

Статистический - по фактическим данным

Сравнительный - сопоставление с аналогами.

19.3. Счет бухгалтерского учета — это способ группировки текущего контроля и отражения в денежной оценке хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет - это основная единица хранения информации в бухгалтерском учете. На основе счетов составляется самая важная форма отчетности - бухгалтерский баланс. Названия счетов и их коды указаны в Плане счетов.

Б20