Конституции Российской Федерации, федеральных конституционных закон

| Вид материала | Закон |

| 4.2. Этапы бизнес-планирования. Активные счета Пассивные счета Распорядительные документы Документы бухгалтерского оформления Первичные документы Сводные документы Внутренние документы В разовых |

- Конституции Российской Федерации, Конституции Республики Башкортостан, федеральных, 643.01kb.

- Конституции Российской Федерации, федеральных конституционных закон, 80.53kb.

- Конституции Российской Федерации, общепризнанных принципов и норм международного права,, 242.84kb.

- Конституции Российской Федерации, федеральных конституционных закон, 135.48kb.

- Конституции Российской Федерации, федеральных закон, 1550.71kb.

- Конституции Российской Федерации, федеральных конституционных закон, 62.84kb.

- Конституции Российской Федерации и требованиям федеральных закон, 1314.13kb.

- Конституции Российской Федерации, Модельного закон, 98.72kb.

- Конституции Российской Федерации, закона Российской Федерации «Об образов ании», Федеральных, 769.2kb.

- Конституции Российской Федерации и состоит из настоящего закон, 356.73kb.

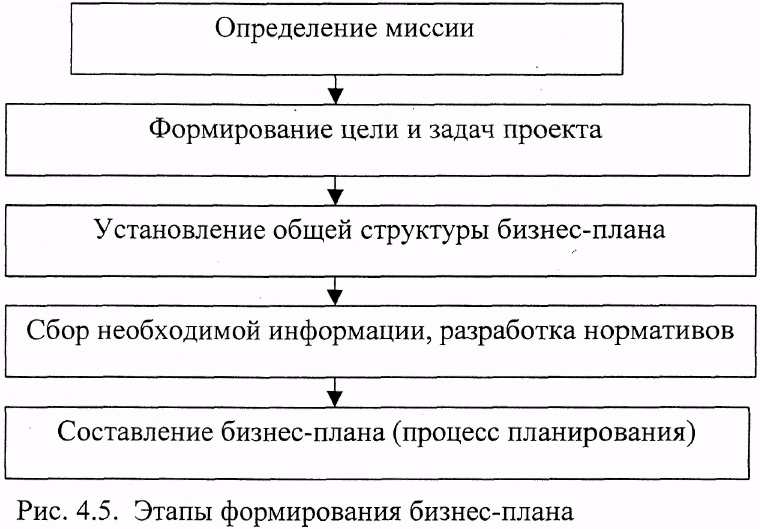

4.2. Этапы бизнес-планирования.

Формирование бизнес-плана, идеи создания новой или существенного изменения уже девствующей фирмы проходят несколько этапов, которые можно укрупнять или детализировать в разной степени.

На первом этапе подготовки бизнес-плана определяется миссия -краткое описание хозяйственной единицы, ее основных целей, предназначения, сферы деятельности, норм поведения и роли в решении социальных задач общества.

Второй этап - определение целей разработки бизнес-плана. Цель - это будущее желаемое состояние предприятия, мотив или повелитель поведения и действий его работников. В отличие от миссии, цель выражает более конкретные направления деятельности предприятия.

На третьем этапе, после определения миссии, целей, стратегии предприятия

устанавливается общая структура самого бизнес-плана. На объем и структуру бизнес-плана влияет размер предприятия и поставленные задачи. Для небольших фирм обычно составляется план укрупненной структуры - из

двух частей: краткого описания проекта и основной части, содержащей более подробные обоснования и расчеты. Крупные проекты требуют более масштабных исследования и объем их значителен. С учетом отечественного и зарубежного опыта может быть рекомендована следующая примерная структура бизнес-плана:

- Титульный лист;

- Меморандум о конфидициальности;

- Резюме;

- Описание отрасли;

- Характеристика предприятия (фирмы);

- Выбор деятельности (товары, услуги, работы);

- План маркетинга;

- Производственный план;

- Организационная структура предприятия;

- Финансовый план и бюджет предприятия;

- Анализ рисков;

- Организационный план;

- Приложения.

Конечно, применительно к конкретному проекту структура бизнес-плана можно уточнять - укрупнять разделы или, напротив, детализировать, но в любом случае необходимо четко структурировать план.

Четвертый этап бизнес-планирования состоит в сборе информации, необходимой для разработки каждого раздела плана. Это важная и трудоемкая часть плановой работы. Источником информации могут служить специальные отраслевые справочники, нормативы проектных организаций, материалы статистических органов, специальных наблюдений и исследований, знания высококвалифицированных экономистов, консультантов, а также работники предприятия, хорошо знающие внутреннюю структуру предприятия, фирмы и свое дело.

Пятый этап планирования - непосредственная разработка отдельных разделов и оформление всего бизнес-плана в виде отдельного документа.

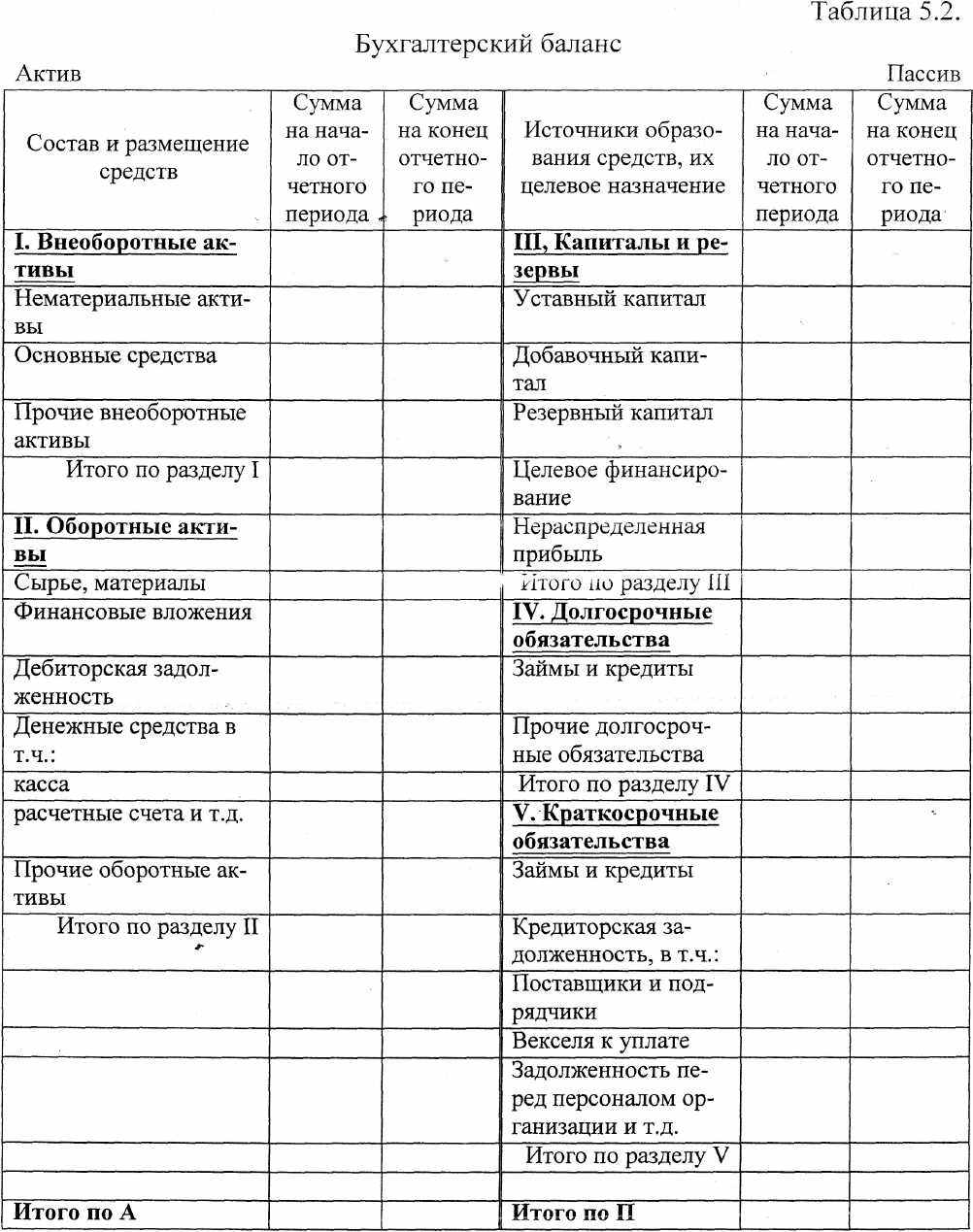

4.3. Бухгалтерский баланс представляет собой таблицу, состоящую из двух взаимосвязанных сторон. Левая сторона называется актив и отражает состав, и источники образования хозяйственных средств, правая сторона называется пассив и отражает источники образования хозяйственных средств. Отдельные показатели актива и пассива называются статьями баланса. Статьи актива отражают состояние отдельных видов хозяйственных средств, статьи пассива - состояние источников этих средств.

Итоги статей актива и пассива всегда равны друг другу, поскольку они отражают одну и ту же совокупность средств, но в двух разных группировках.

Строение баланса базируется на классификации средств, рассмотренной в предыдущем материале. Равенство итогов актива и пассива баланса является обязательным условием правильности его составления. Недаром в переводе с французского "balance" означает весы, т.е. равновесие. Поэтому и две стороны баланса (актив и пассив), как чаши весов должны быть уравновешены, равны между собой.

Статьи баланса объединяются между собой в экономически однородные разделы (группы) и подразделы (подгруппы). Бухгалтерский баланс имеет в активе два раздела (внеоборотные активы и оборотные активы), а в пассиве - три (капитал и резервы, долгосрочные пассивы, краткосрочные пассивы) и представляет собой следующий вид (табл. 5.2).

Б5

5.1. Порядок проектирования при организации комплексного потока сводится к следующему;

- определение нормативного срока продолжительности строительства(Тн);

- выбор начала срока работ с учетом нормативного срока подготови

тельного периода;

- определение количества комплексных потоков или количества ДСУ.

- предварительное, ориентировочное определение скорости потока по

ведущему специализированному потоку.

- обоснование вариантов направления потоков с учетом первоочеред

ного ввода участков с напряженным движением, принятие схемы обеспече

ния материалами, расположения АБЗ, ЦБЗ. Оценка вариантов и выбор наи

более рационального осуществляется на основе приведенных затрат;

или по наибольшему валому доходу в случае частного или акционерного предприятия;

- членение комплексного потока на специализированные, подбор и вы

бор состава специализированных потоков с необходимым технико-

экономическим обоснованием наиболее оптимального состава и типа меха

низмов специализированного потока;

- уточнение и составление технологических карт;

- составление и окончательные расчеты модели комплексного потока -

составление линейного календарного графика, подсчеты потребности всех

ресурсов, эпюры потребности транспорта и рабочих, возможно составление

сетевого графика.

5.2. Основной элемент сетевого графика - работа, изображается безмасштабной стрелкой.

Работа может иметь следующие значения:

а) работа действительная - трудовой процесс, требующий для сво

его осуществления времени и ресурсов, изображается сплошной стрелкой с

указанием продолжительности

б) работа ожидания - процесс, требующий времени, но не требую

щий ресурсов (например, твердение бетона), изображается пунктирной

стрелкой

в) фиктивная работа - зависимость, логическая связь между двумя

или несколькими событиями, не требует ни времени, ни труда, ни ресурсов,

но показывающая, что последующая работа не может выполняться пока не

будет сделана одна или несколько предшествующих ей работ, отражающих

технологическую последовательность, обозначается пунктирной стрелой и

всегда равна нулю

Следующим элементом сетевого графика является событие — это факт окончания (свершения) предшествующей работы или нескольких работ и готовность начать одну или несколько последующих работ. Обозначается кружком в месте пересечения стрелок (работ). Всем событиям сети присваивается определенный цифровой шифр.

Событие, в отличие от работ, не имеет продолжительности во времени.

Общий вид сетевого графика производства работ по установке колонн приведен на рис. 3.3.

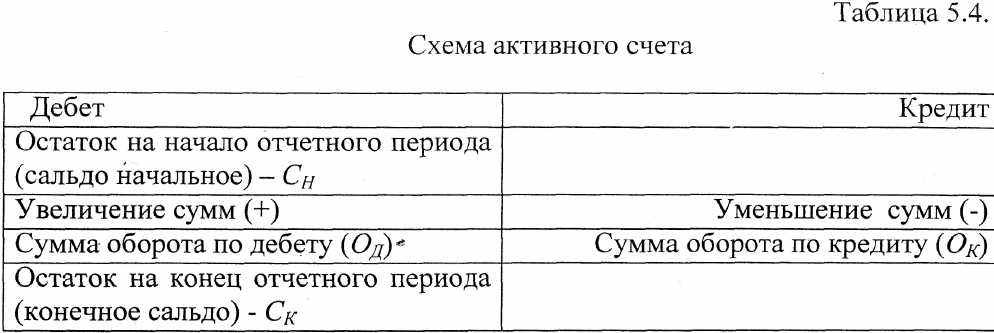

5.3. Бухгалтерские счета открываются на каждый вид актива, пассива, капитала и обязательств, а также на доходы и расходы.

Счет бухгалтерского учета — это способ группировки текущего контроля и отражения в денежной оценке хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет - это основная единица хранения информации в бухгалтерском учете. На основе счетов составляется самая важная форма отчетности - бухгалтерский баланс. Названия счетов и их коды указаны в Плане счетов.

Счета непосредственно связаны со статьями бухгалтерского баланса, поэтому они делятся на активные и пассивные. Счет имеет форму двусторонней таблицы. Левая часть таблицы называется дебет, а правая кредит.

Любая запись, сделанная в левой части, является дебетованием счета, а правая - кредитованием. Каждый счет имеет свое наименование. Кроме наименования, каждому счету присваивается порядковый номер.

Каждая сторона счета предназначена для раздельного отражения -увеличение или уменьшение сумм. В каждом счете записывается наличие суммы объекта учета на начало отчетного периода. Эта сумма называется «начальный остаток» или «начальное сальдо». По окончании отчетного периода в счетедюдсчитывается конечный остаток - «конечное сальдо». Сумма записей по дебету или кредиту называется оборотом.

Активные счета - предназначены для текущего учета за состоянием и изменением имущества предприятия.

В активных счетах всегда начальное сальдо - дебетовое; увеличение отражается по дебиту, уменьшение по кредиту. Чтобы определить конечное сальдо в активных счетах надо к сальдо начальному дебетовому прибавить дебетовый оборот и вычесть кредитовый оборот, т.е.

(табл.

(табл.5.4).

Конечный остаток может быть только дебетовым.

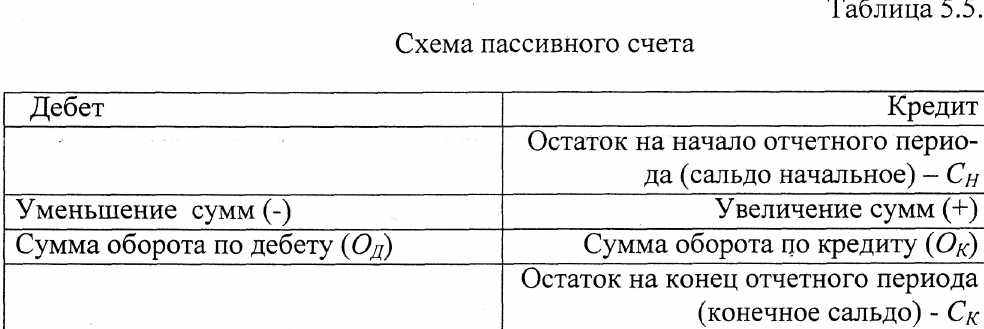

Пассивные счета предназначены для текущего учета состояния и изменения источников средств (обязательств) предприятия. Начальное сальдо всегда кредитовое, увеличение отражают по кредиту, а уменьшение по дебету. Чтобы определить кредитовое конечное сальдо в пассивных счетах надо к сальдо начальному прибавить кредитовый оборот и вычесть дебетовый оборот, т.е.

(табл. 5.5).

(табл. 5.5).

Отсюда можно сделать следующие выводы:

- Дебет и кредит являются условными терминами для обозначения

характера, отражаемых в счетах изменений имущества, источников и обяза

тельств.

- Дебет и кредит имеют противоположное значение в счетах актив

ных и пассивных:

- в активных счетах дебет означает остаток и увеличение, а кредит -

уменьшение имуществ;

- в пассивных четах, наоборот, кредит означает остаток и увеличе

ние, а дебет - уменьшение источников;

- конечный остаток (на конец отчетного периода) записывается ана

логично начальному также на своей стороне, на которой он образовался: дебетовый на дебете, а кредитовый - на кредите.

Б6

6.1. Снабжение электроэнергией. Электроэнергия на строительстве необходима для работы электродвигателей, наружного и внутреннего освещения и производственно-технических целей.

При организации электроснабжения решают следующие задачи: вычисляют мощность, выбирают систему электроснабжения, проектируют схему электросети.

Различают установочную, требуемую и потребляемую мощности предприятия.

Установочная мощность - Wy - это суммарная мощность установленных на предприятии действующих электродвигателей и источников освещения.

Требуемая - WTp - это мощность, которая необходима предприятию. Она вычисляется делением установочной мощности на к.п.д. силовых установок WTp > Wy.

Потребляемая Wn - это фактически потребляемая силовыми установками и освещением мощность. Wn < WTp, поскольку не все установки одновременно работают, что учитывается так называемыми коэффициентами спроса.

В качестве источников электроэнергии могут быть:

- существующие линии электропередач высокого напряжения;

- действующие местные линии;

- свои временные передвижные электростанции, когда отсутствуют

транзитные или местные.

Расчет потребной мощности определяется:

где N квт - общая потребная мощность источника электроэнергии; 1,1 - коэффициент потери мощности в сети;

- сумма мощностей силовых потребителей = сумме мощностей

- сумма мощностей силовых потребителей = сумме мощностейэлектромоторов;

- сумма мощностей светильников внутреннего освещения;

- сумма мощностей светильников внутреннего освещения; - сумма мощностей светильников наружного освещения;

- сумма мощностей светильников наружного освещения; - коэффициент мощности сети, зависит от количества и загрузки

- коэффициент мощности сети, зависит от количества и загрузкиэлектросилового оборудования и принимается 0,75- 0,80;

- коэффициенты спроса, учитывающие одновременность потребляемых мощностей в зависимости от их количества.

- коэффициенты спроса, учитывающие одновременность потребляемых мощностей в зависимости от их количества.6.2. Работы могут обладать полным и частным резервом времени. Полный резерв времени работы

- это максимальное время, на которые можно перенести начало работы или увеличить ее продолжительность без увеличения длины критического пути, проходящего через эту работу. Полный резерв времени работы равен разности между поздним и ранним началом работы.

- это максимальное время, на которые можно перенести начало работы или увеличить ее продолжительность без увеличения длины критического пути, проходящего через эту работу. Полный резерв времени работы равен разности между поздним и ранним началом работы.

Частный резерв времени работы

указывает на максимальное

указывает на максимальноевремя, на которое можно увеличить продолжительность отдельной (т.е. данной) работы или отсрочить ее начало, не меняя ранних сроков начала последующих работ.

Частный резерв времени работы равен разности между ранним началом последующей работы и ранним окончанием данной работы

Наиболее полно напряженность сроков выполнения работ, характеризует коэффициент напряженности работ.

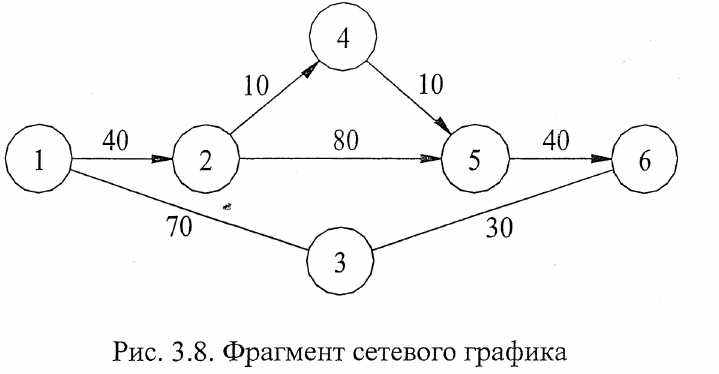

Так например, в сети на рис. 3.8 имеется три пути

, Продолжительность двух остальных путей:

, Продолжительность двух остальных путей:

Можно сделать вывод, что все работы этих путей на их участках, не совпадающих с критическим путем, обладают полным резервом времени -Щ_]) ■ В рассматриваемом примере полные резервы времени у всех этих работ одинаковы и равны 60 дням. Но если на пути Lj резервом в 60 дней обладают работы (2,4) и (4,5) суммарная продолжительность которых составляет 20 дней, то на пути L2 такой же резерв времени имеют работы (1,3) и (3,6) с суммарной продолжительностью 100 дней. Очевидно, что сроки выполнения работ (1,3) и (3,6) на пути L2 значительно напряженнее сроков у работ(2,3) и (4,5) на пути Z3- Этого не отражает параметр сети -

Для того чтобы отразить это различие в напряженности сроков работ, следует сопоставить продолжительность каждого из путей не в абсолютных единицах времени, а в относительных, т.е. соизмерить их относительно какой-то общей базе. Такой общей базой является главный временной параметр сети - критический путь. Но при этом следует соизмерять относительную продолжительность не полных путей, а только отрезков, не совпадающих с критическим путем.

Так в рассматриваемом примере абсолютные продолжительности путей L2 и L3 равны между собой, и отношения их продолжительности к продолжительности критического пути не позволяет уловить разницы в напряженности сроков работ, лежащие

на этих путях:

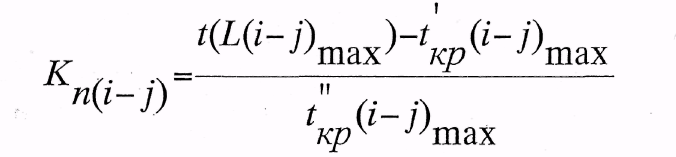

на этих путях:Напряженность сроков выполнения работ измеряется отношением продолжительностей не совпадающих отрезков максимального пути, проходящего через данную работу, и критического пути. Это отношение называет-

ся коэффициентом напряженности работы и обозначается через

Обозначив через

соответствен-

соответствен-но продолжительности отрезков критического пути совпадающего и не совпадающего с путем

, т.е. с максимальным путем, проходящим через работу (i - j) получим: *

, т.е. с максимальным путем, проходящим через работу (i - j) получим: *

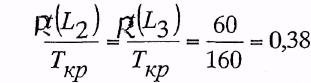

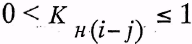

Величина коэффициента напряженности у различных работ в сети находится в пределах

В примере на рис. 3.8 коэффициент напряженности у работ пути L2 равен 0,38, а у работ пути

. Это говорит о том, что сроки выполнения

. Это говорит о том, что сроки выполненияработ (1,3) и (3,6) более жесткие, чем у работ (2,4) и (4,5), несмотря на равенство полных резервов времени у этих работ.

Для всех работ критического пути

равен единице.

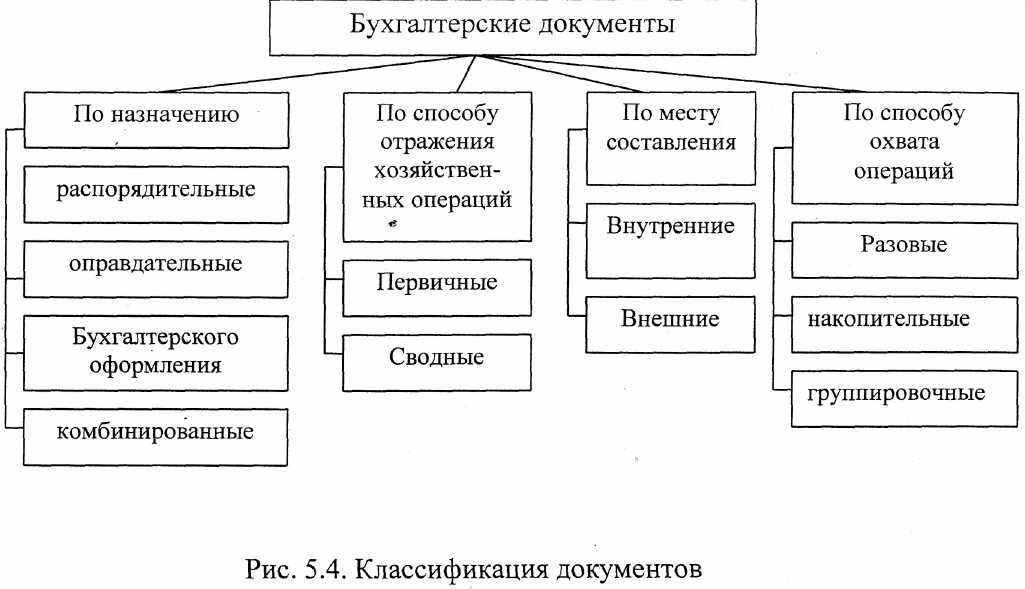

равен единице.6.3. Классификация документов производится по назначению, способу отражения в них хозяйственных операций; месту их составления; способу охвату операций (рис. 5.4).

По назначению документы подразделяются на распорядительные, оправдательные, документы бухгалтерского оформления и комбинированные.

Распорядительные документы содержат в себе приказы, распоряжения, чеки на получение денежных средств с расчетного счета в банке, расходные кассовые ордера на выдачу наличных денег из кассы, доверенности на получение товарно-материальных ценностей и т.д.

Оправдательные документы оформляют уже совершенную операцию - накладные на выдачу материальных ценностей, лимитно-заборные карты на получение материальных ценностей, приходные кассовые ордера, наряды на сдельную работу и т.д. Такие документы являются источником информации текущего vtпоследующего контроля хозяйственных операций.

Документы бухгалтерского оформления — составляются и используются для нужд бухгалтерии - расчетно-платежные ведомости, бухгалтерские справки, ведомости начисления амортизации, расчета бухгалтерии, накопительные ведомости и т.п.

Комбинированные - содержат одновременно признаки распорядительных, исполнительных документов и бухгалтерского оформления. Использование в учете комбинированных документов сокращает их общее количество, ускоряет обработку и уменьшает расходы предприятия на приобретение документов.

По способу отражения хозяйственных операций документы подразделяются на первичные и сводные.

Первичные документы - накладные, акты на списание основных средств, чеки и др. Их название определяется тем, что они служат основанием для первичного этапа в учете.

Сводные документы отчеты о движении материальных ценностей, отчеты кассира, ведомости движения продукции и др. - представляют сводку данных первичных документов, что позволяет осуществлять контроль за сохранностью материальных ценностей и денежных средств.

По месту составления документы подразделяются на внутренние и внешние.

Внутренние документы оформляются и имеют юридическую силу непосредственно в самой организации. Все документы, которые составляются в других организациях и поступают в данную организацию со стороны, относятся к внешним.

По способу охвата операций первичные документы подразделяются на разовые, накопительные и группировочные.

В разовых документах отражаются одна хозяйственная операция (авансовый отчет, наряд на работу).

Накопительный документ отражает ряд разовых, однородных повторяющихся операций в последовательности порядка их составления в течение определенного периода. Накопительные ведомости составляются по приходу материалов на склад, расходу материалов со склада, по приходу денег в кассу и др.

Группировочным считается документ, в котором отражается информация из однородных разовых документов, сгруппированных по тем или иным видам материалов или затрат.

Б7

7.1. Комплексный поток, его организационные связи дают возможность сформулировать некоторые общие принципы рациональной организации потока:

- средние скорости специализированных потоков должны по возмож

ности быть равны. Это одно из условий ритмичной работы всего потока;

- увязка между технологическими процессами. Предшествующий поток

должен обеспечить фронт для последующего потока с соблюдением разры

вов;

- преимущества следует отдавать потокам, действующим несколько

лет, т.к. уменьшается удельное влияние периодов свертывания и разверты

вания, в течение которых производственные мощности используются непол

но;

- нужно стремиться к максимально допустимой концентрации произ

водственных средств на возможно меньшей длине каждого специализиро

ванного потока, что приводит к меньшей длине всего комплексного потока;

Это можно сделать за счет сокращения технологических разрывов: исключения резервных захваток, сокращение периода свертывания и развертывания, компактным размещением производственных средств, выполнением на одной захватке большее количество операций;

- рациональное проектирование конструкций, которое б упрощало

технологию, были бы немногослойны, технологически близки друг к другу;

- необходимо в наибольшей степени обеспечивать непрерывность всех

специализированных потоков, что в значительной степени зависит от сочета

ния линейных и сосредоточенных работ. На графике - это значит не допус

кать пересечения линий в специализированных потоках;

- необходимо стремиться к увеличению строительного сезона, увели

чивая годовое время действия потока, если это не влечет за собой технологи

ческих нарушений и ухудшения качества работ.

Особое внимание обращать на производство конструкций одежды земполотна в зимних условиях.

Увеличение годового времени действия потока увеличивает продолжительность его наиболее эффективной работы.

7.3.

Хозяйственные операции могут изменять в балансе:

- статьи актива;

- статьи пассива;

- статьи актива и пассива в сторону в увеличения остатков (статей)

на одну и ту же сумму; *

- статьи актива и пассива в сторону уменьшения остатков на одну и

ту же сумму.

Таким образом, посредством хозяйственных операций происходит четыре типа балансовых изменений.

Схематически эти типы балансовых изменений можно для наглядности изобразить следующим образом (табл. 5.3).

Таблица 5.3. Типы изменений в балансе, вызываемых хозяйственными операциями

Знак «+» означает увеличение статьи баланса, знак «-» означает уменьшение

статьи баланса, знак «О» означает, что операция не затрагивает статей баланса.

Б8

8.1.

- Эффективность от сокращения дальности возки:

- Эффективность от сокращения сроков строительства:

- Эффективность от комплекса мероприятий по повышению производительности труда: