Конституции Российской Федерации, федеральных конституционных закон

| Вид материала | Закон |

- Конституции Российской Федерации, Конституции Республики Башкортостан, федеральных, 643.01kb.

- Конституции Российской Федерации, федеральных конституционных закон, 80.53kb.

- Конституции Российской Федерации, общепризнанных принципов и норм международного права,, 242.84kb.

- Конституции Российской Федерации, федеральных конституционных закон, 135.48kb.

- Конституции Российской Федерации, федеральных закон, 1550.71kb.

- Конституции Российской Федерации, федеральных конституционных закон, 62.84kb.

- Конституции Российской Федерации и требованиям федеральных закон, 1314.13kb.

- Конституции Российской Федерации, Модельного закон, 98.72kb.

- Конституции Российской Федерации, закона Российской Федерации «Об образов ании», Федеральных, 769.2kb.

- Конституции Российской Федерации и состоит из настоящего закон, 356.73kb.

8.2. Параметры работ сетевого графика. Зная ранние и поздние сроки свершения события можно определить: ранний срок начала работы

;

;поздний срок начала работы

; ранний срок окончания работы;

; ранний срок окончания работы;

поздний срок окончания работы

Ранее начало работы определяется ранним сроком свершения / события:

Тогда раннее окончание работы определяется:

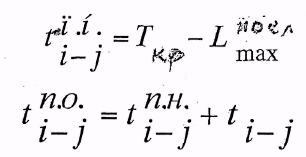

Позднее начало работы определяется разностью между критическим путем и максимальным путем, следующим от начала данной работы до завершающего события:

Для всех работ, лежащих на критическом пути

Работы могут обладать полным и частным резервом времени. Полный резерв времени работы

- это максимальное время, на которые можно

- это максимальное время, на которые можноперенести начало работы или увеличить ее продолжительность без увеличения длины критического пути, проходящего через эту работу. Полный резерв времени работы равен разности между поздним и ранним началом работы.

Частный резерв времени работы

указывает на максимальное

указывает на максимальноевремя, на которое можно увеличить продолжительность отдельной работы или отсрочить ее начало, не меняя ранних сроков начала последующих работ.

Частный резерв времени работы равен разности между ранним началом последующей работы и ранним окончанием данной работы

Наиболее полно напряженность сроков выполнения работ, характеризует коэффициент напряженности работ.

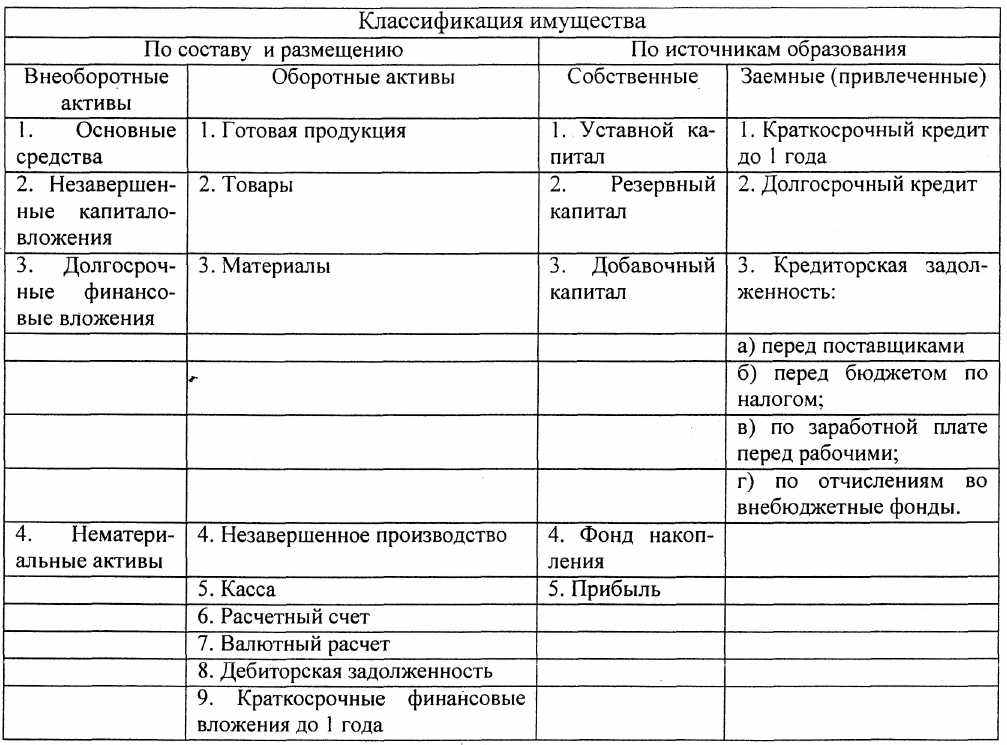

8.3. Объектами бухгалтерского учета являются имущество предприятия, его хозяйственные операции, осуществляемые в процессе деятельности.

Имущество предприятия (средства предприятия) классифицируют по составу и источникам его образования табл. 5.1. Классификация имущества по составу означает, какими средствами располагает предприятие и как они размещены. Классификация имущества по источникам образования означает за счет, каких источников образовалось имущество.

Таблица 5.1. Классификация имущества предприятия

Б9

9.1. Формы общественной организации производства.

Одним из важнейших условий повышения эффективности производства является совершенствование форм его общественной организации - концентрации, специализации, кооперирования.

Концентрация выражает процесс сосредоточения производства на все более крупных предприятиях. Этот процесс характеризуется увеличением размеров промышленных предприятий и ростом доли крупных предприятий в общем выпуске продукции отрасли. Концентрация производства находится в тесной взаимосвязи с другими формами общественной организации производства и имеет среди них определяющее значение. Высокий уровень концентрации является обязательной предпосылкой применения новейшей высокопроизводительной техники, осуществления рациональных форм специализации, кооперирования и комбинирования.

Сущность концентрации производства проявляется в укрупнении размеров предприятий (абсолютная концентрация) и в распределении общего объема производства отраслей промышленности между предприятиями разного размера (относительная концентрация).

Относительная концентрация формируется под воздействием абсолютной, поэтому при анализе и планировании первостепенное значение имеет определение абсолютной концентрации.

Специализация производства является эффективной формой общественного разделения труда. Специализация ведет к повышению однородности производства, что означает усиление конструктивной и технологической общности выпускаемой конструкции, ограничение разнообразия применяемого оборудования и технологических процессов, исходных материалов, а также форм организации производства.

Основными двумя формами специализации в строительстве является: отраслевая или объектная и технологическая или по видам работ.

Отраслевая специализация (в промышленности называется предметной) заключается в том, что строительная организация специализируется применительно к определенным отраслям народного хозяйства, например строительство примышленных объектов, транспортных сооружений, жилищно-гражданских зданий, комплексов сельскохозяйственных назначений и др.

При этом строительные организации могут более узко специализироваться на выполнении работ по возведению объектов данной отрасли. Например, в транспортном строительстве - на строительство автомобильных дорог, железнодорожных путей, аэродромов, морских и речных путей, метрополитена и др. В этом случае специализация называется объектной.

Технологическая специализация характерна для предприятий, производящих материалы, полуфабрикаты и выполняющих отдельные технологические операции.

При технологической специализации строительные организации специализируются на выполнении конкретных однородных видов и комплексов строительно-монтажных работ с учетом их последовательности в общем технологическом процессе строительства зданий и сооружений. Например, при строительстве автомобильных дорог - эта специализации по сооружению водопропускных труб и малых мостов, возведению земляного полотна, устройству дорожной одежды и т.д. Дальнейшим углублением технологической специализации является создание специализированных участков производителей работ, так называемая внутрипроизводственная специализация.

Кооперирование - это планово-организованные производственные связи между предприятиями совместно изготавливающими какой либо вид продукции. Являясь следствием развития специализации, производственное кооперирование характеризуется относительным постоянством и устойчивостью связей, строгим соблюдением технических условий предприятий - смежников.

Производственное кооперирование существенно отличается от материально-технического обеспечения, которое не вытекает непосредственно из форм специализации и не всегда основано на длительных производственных связях. Если кооперирование охватывает производственные связи по деталям,

узлам, агрегатам, полуфабрикатам, определенным технологическим операциям, которые осуществляются с конкретными предприятиями, то материально-техническое обеспечение включает в себя поставки сырья, материалов, топлива, машин, оборудования и других средств производства любому потребителю.

9.3. Первичные документы - накладные, акты на списание основных средств, чеки и др. Их название определяется тем, что они служат основанием для первичного этапа в учете.Реквизиты и требования, предъявляемые к оформлению документов. Первичные учетные документы должны содержать следующие обязательные реквизиты: наименование документа; код формы; дату составления; наименование организации от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименование должностных лиц, ответственных, а совершение хозяйственных операций, личные подписи и их расшифровка.

Перечень лиц, имеющих право подписи первичных документов, утверждает руководитель по согласованию с главным бухгалтером.

Б10

10.1. Финансовое планирование деятельности подрядной дорожной организации.

Финансовое планирование включает расчеты прибыли подрядной организации в результате производственной, хозяйственной и финансовой деятельности, всех ее производственных подразделений, расчеты налоговых выплат, предусмотренных действующим законодательством, распределение прибыли, остающейся в распоряжении подрядной организации по направления ее расходования.

Финансовые результаты деятельности подрядной организации находят отражение в финансовом плане, включающим баланс доходов и расходов и обосновывающие расходы отдельных статей .

Основными задачами разработки финансового плана являются:

- определение финансовых ресурсов, необходимых для осуществ

ления производственно-хозяйственой деятельности организации и установ

ление источников их получения;

- определение финансовых взаимоотношений подрядной органи

зации с бюджетом и контрагентами;

- осуществление финансового контроля за всеми сторонами дея

тельности организации и ее структурных подразделений.

Исходными данными для составления финансового плана являются:

- данные бухгалтерской отчетности;

- показатели других разделов годового плана подрядной организа

ции;

- система норм и нормативов.

Финансовый план разрабатывается бухгалтерией подрядной организации при участии других функциональных подразделений аппарата управления. В балансе доходов и расходов по подрядной организации доходы определяются в зависимости от источников их образования, а расходы - по отдельным направлениям.

К источникам формирования доходов относятся:

- авансовые платежи на выполнение работ, оказание услуг выпуска

продукции;

- выручка от реализации продукции, работ, слуг;

- арендная плата за сданное в аренду имущество;

- финансирование из бюджета и внебюджетных фондов;

- собственные источники средств (чистая прибыль, фонды пред

приятия, добавочный капитал и прочее);

Расходы исчисляются по следующим направлениям:

- себестоимость продукции, работ, услуг;

- капитальные вложения в основные средства и нематериальные

активы;

- налоги, проценты, пени, штрафы, неустойки;

- затраты на приобретение прав пользования, на ликвидацию за

грязнения окружающей среды;

- консультационные и информационные услуги;

- затраты на нужды субъектов федерации.

10.3. Инвентаризация на предприятии

Инвентаризация - это способ определения фактического наличия товарно-материальных ценностей на предприятии и сверка их с данными учета.

Сущность инвентаризации состоит в том, что наличие тех или иных объектов устанавливается с помощью их визуального изучения путем осмотра, обмера, взвешивания и пересчета.

Основные задачи инвенторизации:

- Выявление фактического наличия имущества на предприятии;

- Контроль за сохранностью имущества путем сопоставления фак

тического наличия имущества с данными бухгалтерского учета;

- Выявление неиспользуемого имущества;

- Проверка соблюдения правил и условий хранения имущества;

- Проверка реальности стоимости учтенного в балансе имущества.

При инвентаризации данные наличия хозяйственных средств фиксируются в инвентаризационных описях и в сличительных ведомостях сводятся с данными бухгалтерского учета с целью установления недостач или излишков средств. Инвентаризации подвергаются также дебиторские и кредиторские задолженности организации с целью установления их достоверности.

Порядок проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при

преобразовании государственного или муниципального унитарного пред

приятия;

- перед составлением годовой бухгалтерской отчетности;

- примене материально-ответственных лиц;

- при выявлении факторов хищения, злоупотребления и порчи иму

щества;

- в случае пожара или стихийных бедствий;

- при реорганизации и ликвидации предприятия.

Б11

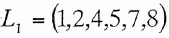

11.1. Параметры событий сетевого графика. Все события, не лежащие на критическом пути, имеют свой резерв времени, т.е. имеют как ранний срок свершения события I?, так и поздний срок свершения события t".

Ранний срок свершения - tf. Событие не может свершиться, пока не свершатся все работы, входящие в него. Но среди предшествующих событий всегда есть наибольший по продолжительности или максимальный предшествующий событию i путь.

Например, событие 5 (рис. 3.3) имеет два предшествующих пути

, сумма продолжительности работ для L\ =15; для L2 = 9, но событие 5 не может свершиться пока не свершатся работы (1,2), (1,3), (2,4), (4,5), следовательно, ранний срок свершения события 5=15.

, сумма продолжительности работ для L\ =15; для L2 = 9, но событие 5 не может свершиться пока не свершатся работы (1,2), (1,3), (2,4), (4,5), следовательно, ранний срок свершения события 5=15.

Поздний срок свершения события t" должен быть таким, чтобы не увеличивать длину критического пути. Поэтому поздний срок свершения любого события i равен разности между продолжительностью критического пути и суммарной продолжительностью работ, лежащих на максимальном из путей, ведущих от данного события к завершающему событию, т.е. на максимальном из следующих за событием i путей.

Например, для события 3 (рис. 3.3) два последующих пути продолжительностью L\ = 15, L2 — 8, поздний срок свершения события 3, будет равен 24-15 = 9.

Для событий, лежащих на критическом пути

Все события в сети, не лежащие на критическом пути, имеют резерв времени. Резерв времени Rt определяется как разница между поздним и ранним сроками свершения данного события, т.е.:

Резерв времени события показывает на какой предельно допустимый срок можно задержать свершение этого события, не вызывая при этом увеличение общего срока строительства.

Любая непрерывная последовательность работ от исходного события до завершающего называется путем. На графике стрелки, составляющие тот или иной путь, располагаются в таком порядке, что моделируют по логике последовательность выполнения отдельных работ, тем самым, определяя направление перехода от одного события к другому или очередность свершения событий на данном пути.

Следует различать:

а) полный путь L - последовательность работ сетевого графика от исходного события до завершающего. На графике таких путей может быть

несколько. На графике, изображенном на рис. 3.3, имеются три полных пути, соединяющих

исходное событие 1 с завершающим событием 8:

исходное событие 1 с завершающим событием 8: ,

,б) предшествующий путь -

или

или - это путь от исход

- это путь от исходного события до рассматриваемого события. На графике к событию 5 ведут

от исходного события два предшествующих пути,

,

,

в) путь, следующий за данным событием -

или

или

это путь от данного события до завершающего события. На графике от события 5 к завершающему событию ведет один последующий путь,

, а от события 3 - два последующих пути

, а от события 3 - два последующих пути  ,

,

г) путь между частью каких-либо событий, -

которые не яв

которые не являются исходными или завершающими. На графике между событиями 3 и 7

являются пути:

Для каждого пути может быть рассчитана его продолжительность -

, которая равна сумме продолжительности составляющих его работ, т.е.

, которая равна сумме продолжительности составляющих его работ, т.е.  . Например, на графике (рис. 3.3) продолжительность путей равна:

. Например, на графике (рис. 3.3) продолжительность путей равна:

Путь, имеющий наибольшую продолжительность, называется критическим путем сетевого графика и обозначается LKp, а продолжительность Ткр. В данном примере критический путь Lh продолжительностью 24 дня. Понятие критического пути имеет важное значение в системах СПУ. Продолжительность критического пути определяет продолжительность всего комплекса работ по созданию объекта. Следовательно, для того, чтобы сократить сроки создания объекта, необходимо принимать оперативные меры, позволяющие сократить сроки выполнения работ, находящихся на критическом пути. Работы, лежащие на критическом пути, на сетевом графике выделяются , красными, или утолщенными стрелками.

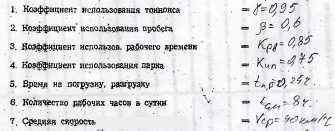

11.2.

Производительность:

11.3. Документ-письменное сведетельство о совершении хоз. операций и подтверждающие факторы их совершения.

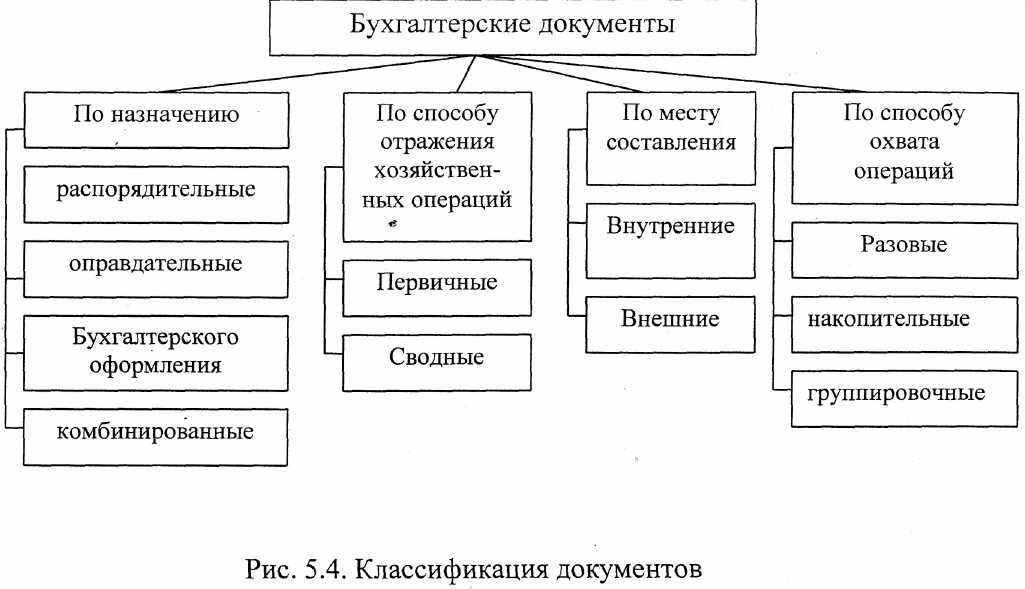

Классификация документов производится по назначению, способу отражения в них хозяйственных операций; месту их составления; способу охвату операций (рис. 5.4).

По назначению документы подразделяются на распорядительные, оправдательные, документы бухгалтерского оформления и комбинированные.

Распорядительные документы содержат в себе приказы, распоряжения, чеки на получение денежных средств с расчетного счета в банке, расходные кассовые ордера на выдачу наличных денег из кассы, доверенности на получение товарно-материальных ценностей и т.д.

Оправдательные документы оформляют уже совершенную операцию - накладные на выдачу материальных ценностей, лимитно-заборные карты на получение материальных ценностей, приходные кассовые ордера, наряды на сдельную работу и т.д. Такие документы являются источником информации текущего vtпоследующего контроля хозяйственных операций.

Документы бухгалтерского оформления — составляются и используются для нужд бухгалтерии - расчетно-платежные ведомости, бухгалтерские справки, ведомости начисления амортизации, расчета бухгалтерии, накопительные ведомости и т.п.

Комбинированные - содержат одновременно признаки распорядительных, исполнительных документов и бухгалтерского оформления. Использование в учете комбинированных документов сокращает их общее количество, ускоряет обработку и уменьшает расходы предприятия на приобретение документов.

По способу отражения хозяйственных операций документы подразделяются на первичные и сводные.

Первичные документы - накладные, акты на списание основных средств, чеки и др. Их название определяется тем, что они служат основанием для первичного этапа в учете.

Сводные документы отчеты о движении материальных ценностей, отчеты кассира, ведомости движения продукции и др. - представляют сводку данных первичных документов, что позволяет осуществлять контроль за сохранностью материальных ценностей и денежных средств.

По месту составления документы подразделяются на внутренние и внешние.

Внутренние документы оформляются и имеют юридическую силу непосредственно в самой организации. Все документы, которые составляются в других организациях и поступают в данную организацию со стороны, относятся к внешним.

По способу охвата операций первичные документы подразделяются на разовые, накопительные и группировочные.

В разовых документах отражаются одна хозяйственная операция (авансовый отчет, наряд на работу).

Накопительный документ отражает ряд разовых, однородных повторяющихся операций в последовательности порядка их составления в течение определенного периода. Накопительные ведомости составляются по приходу материалов на склад, расходу материалов со склада, по приходу денег в кассу и др.

Группировочным считается документ, в котором отражается информация из однородных разовых документов, сгруппированных по тем или иным видам материалов или затрат.

Б12