Конституции Российской Федерации, федеральных конституционных закон

| Вид материала | Закон |

- Конституции Российской Федерации, Конституции Республики Башкортостан, федеральных, 643.01kb.

- Конституции Российской Федерации, федеральных конституционных закон, 80.53kb.

- Конституции Российской Федерации, общепризнанных принципов и норм международного права,, 242.84kb.

- Конституции Российской Федерации, федеральных конституционных закон, 135.48kb.

- Конституции Российской Федерации, федеральных закон, 1550.71kb.

- Конституции Российской Федерации, федеральных конституционных закон, 62.84kb.

- Конституции Российской Федерации и требованиям федеральных закон, 1314.13kb.

- Конституции Российской Федерации, Модельного закон, 98.72kb.

- Конституции Российской Федерации, закона Российской Федерации «Об образов ании», Федеральных, 769.2kb.

- Конституции Российской Федерации и состоит из настоящего закон, 356.73kb.

12.1. При выборе метода организации дорожно-строительных работ необходимо учитывать особенности, к которым относятся:

- сложность и многообразие видов строительных работ, входящий в

комплекс автодороги (земляные, гидротехнические, дорожные, мостострои

тельные, строительство зданий).

-большая рассредоточенность строительства и линейная протяжен

ность объекта, что усложняет передвижение, связь, создания условий для

ремонта техники, доставку и закрепления рабочих.

- из всех видов строительства наиболее зависит от погодных условий,

часто нарушается ритм, трудно работать в зимних условиях и не все работы

можно производить в зимних условиях.

- необходимость наряду с основным производством организации

подсобно-заготовительного производства - приготовление асфальта, карье

ры, дробление материалов и т.д.

- очень большой объем транспортных работ, составляющих на 1 км

дороги потребность перевозок 7 ч- 8 тыс. т материалов и до 400 - 500 тыс. т

км.

Кратко можно сказать: специфика дорожного строительства заключается в сложности и многообразии строительных работ, большой рассредо-точенности и линейной протяженности объекта, сезонности работ при значительных объемах подсобного производства и транспортных работ.

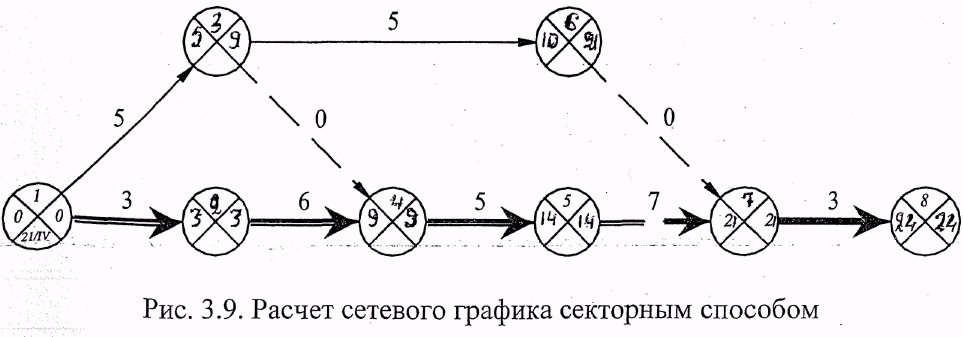

12.2. При секторном способе каждое событие делят двумя диаметрами на 4 части.

Последовательность расчета следующая:

- В исходном событии в левом секторе ставим «О».

- Последовательно идя от события к событию, складываем значения

левого сектора предшествующего события с продолжительностью работы и

записываем в левый сектор последующего события. Если в событие входит

несколько работ записывается максимальная величина.

- Для завершающего события значение левого сектора переписыва

ется в правый сектор.

- Для заполнения правых секторов расчет ведем от завершающего

события к исходному, вычитая из значения правого сектора последующего

события продолжительность работы. Если из данного события выходят более

одной работы записывается минимальный результат вычитания.

5. Полный резерв времени любой работы определяется вычитанием

-из-значения правого сектора последующего события суммы значений левого

сектора предшествующего события и продолжительности данной работы.

6. Частный резерв времени определяется вычитанием из значения

левого сектора последующего события суммы значений левого сектора пред

шествующего события и продолжительности данной работы.

Пример расчета сетевого графика секторным методом приведен на рис. 3.9.

Календарную привязку выполняют с помощью календаря, где указывают рабочие дни в виде непрерывного ряда чисел, исключая выходные и праздничные дни.._

12.3. Бухгалтерские счета открываются на каждый вид актива, пассива, капитала и обязательств, а также на доходы и расходы.

Счет бухгалтерского учета — это способ группировки текущего контроля и отражения в денежной оценке хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет - это основная единица хранения информации в бухгалтерском учете. На основе счетов составляется самая важная форма отчетности - бухгалтерский баланс. Названия счетов и их коды указаны в Плане счетов.

Счета непосредственно связаны со статьями бухгалтерского баланса, поэтому они делятся на активные и пассивные. Счет имеет форму двусторонней таблицы. Левая часть таблицы называется дебет, а правая кредит.

Любая запись, сделанная в левой части, является дебетованием счета, а правая - кредитованием. Каждый счет имеет свое наименование. Кроме наименования, каждому счету присваивается порядковый номер.

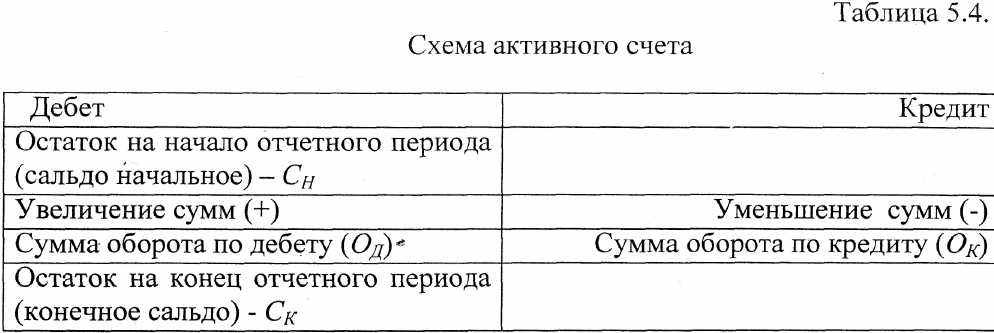

Каждая сторона счета предназначена для раздельного отражения -увеличение или уменьшение сумм. В каждом счете записывается наличие суммы объекта учета на начало отчетного периода. Эта сумма называется «начальный остаток» или «начальное сальдо». По окончании отчетного периода в счетедюдсчитывается конечный остаток - «конечное сальдо». Сумма записей по дебету или кредиту называется оборотом.

Активные счета - предназначены для текущего учета за состоянием и изменением имущества предприятия.

В активных счетах всегда начальное сальдо - дебетовое; увеличение отражается по дебиту, уменьшение по кредиту. Чтобы определить конечное сальдо в активных счетах надо к сальдо начальному дебетовому прибавить дебетовый оборот и вычесть кредитовый оборот, т.е.

(табл.

(табл.5.4).

Конечный остаток может быть только дебетовым.

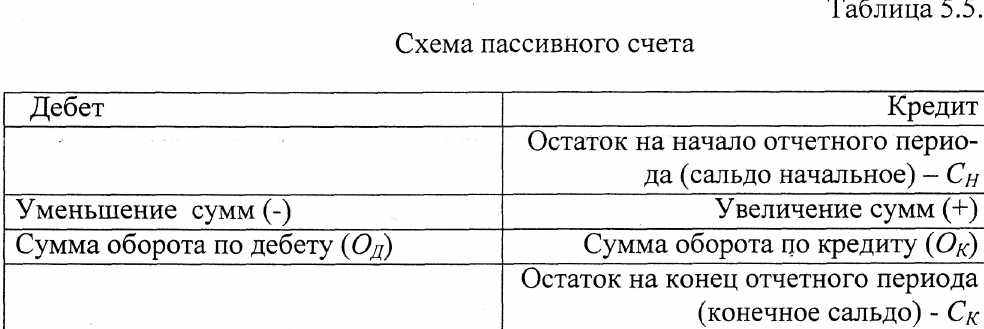

Пассивные счета предназначены для текущего учета состояния и изменения источников средств (обязательств) предприятия. Начальное сальдо всегда кредитовое, увеличение отражают по кредиту, а уменьшение по дебету. Чтобы определить кредитовое конечное сальдо в пассивных счетах надо к сальдо начальному прибавить кредитовый оборот и вычесть дебетовый оборот, т.е.

(табл. 5.5).

(табл. 5.5).

Отсюда можно сделать следующие выводы:

- Дебет и кредит являются условными терминами для обозначения

характера, отражаемых в счетах изменений имущества, источников и обяза

тельств.

- Дебет и кредит имеют противоположное значение в счетах актив

ных и пассивных:

- в активных счетах дебет означает остаток и увеличение, а кредит -

уменьшение имуществ;

- в пассивных четах, наоборот, кредит означает остаток и увеличе

ние, а дебет - уменьшение источников;

- конечный остаток (на конец отчетного периода) записывается ана

логично начальному также на своей стороне, на которой он образовался: де

бетовый на дебете, а кредитовый - на кредите.

Б13

13.1. Бухгалтерские счета открываются на каждый вид актива, пассива, капитала и обязательств, а также на доходы и расходы.

Счет бухгалтерского учета — это способ группировки текущего контроля и отражения в денежной оценке хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет - это основная единица хранения информации в бухгалтерском учете. На основе счетов составляется самая важная форма отчетности - бухгалтерский баланс. Названия счетов и их коды указаны в Плане счетов.

Счета непосредственно связаны со статьями бухгалтерского баланса, поэтому они делятся на активные и пассивные. Счет имеет форму двусторонней таблицы. Левая часть таблицы называется дебет, а правая кредит.

Любая запись, сделанная в левой части, является дебетованием счета, а правая - кредитованием. Каждый счет имеет свое наименование. Кроме наименования, каждому счету присваивается порядковый номер.

Каждая сторона счета предназначена для раздельного отражения -увеличение или уменьшение сумм. В каждом счете записывается наличие суммы объекта учета на начало отчетного периода. Эта сумма называется «начальный остаток» или «начальное сальдо». По окончании отчетного периода в счетедюдсчитывается конечный остаток - «конечное сальдо». Сумма записей по дебету или кредиту называется оборотом.

Активные счета - предназначены для текущего учета за состоянием и изменением имущества предприятия.

В активных счетах всегда начальное сальдо - дебетовое; увеличение отражается по дебиту, уменьшение по кредиту. Чтобы определить конечное сальдо в активных счетах надо к сальдо начальному дебетовому прибавить дебетовый оборот и вычесть кредитовый оборот, т.е.

(табл.5.4).

Конечный остаток может быть только дебетовым.

Пассивные счета предназначены для текущего учета состояния и изменения источников средств (обязательств) предприятия. Начальное сальдо всегда кредитовое, увеличение отражают по кредиту, а уменьшение по дебету. Чтобы определить кредитовое конечное сальдо в пассивных счетах надо к сальдо начальному прибавить кредитовый оборот и вычесть дебетовый оборот, т.е.

(табл. 5.5).Отсюда можно сделать следующие выводы:

- Дебет и кредит являются условными терминами для обозначения

характера, отражаемых в счетах изменений имущества, источников и обяза

тельств.

- Дебет и кредит имеют противоположное значение в счетах актив

ных и пассивных:

- в активных счетах дебет означает остаток и увеличение, а кредит -

уменьшение имуществ;

- в пассивных четах, наоборот, кредит означает остаток и увеличе

ние, а дебет - уменьшение источников;

конечный остаток (на конец отчетного периода) записывается ана

логично начальному также на своей стороне, на которой он образовался: де

бетовый на дебете, а кредитовый - на кредите.

Двойная запись и корреспонденция счетов

Для отражения хозяйственных операций на счетах используется особый элемент метода бухгалтерского учета - двойная запись. Необходимость двойной записи объясняется тем, что все явления в учете взаимосвязаны и

взаимообусловлены. Если в пределах хозяйства выбывают какие-либо ценности одного вида, то одновременно хозяйство получает равновеликие по сумме ценности в другом виде. Назначение двойной записи - отразить на счетах взаимосвязанные изменения, происходящие с объектами бухгалтерского учета в результате хозяйственных операций.

Перед записью хозяйственных операций на счетах бухгалтерского учета необходимо определить:

- счета, характеризующие изменения в составе имущества и источ

ников его формирования, вызванные хозяйственной операцией;

- являются эти счета активными или пассивными;

- характер изменений, вызванных хозяйственной операцией.

Отражение хозяйственных операций на двух счетах - в дебете одного

и в кредите - другого счета в одной и той же сумме - называется двойной записью или корреспонденцией счетов.

Счета, участвующие в хозяйственной операции, называются корреспондирующими.

На практике корреспонденцию счетов называют бухгалтерской проводкой. Составить бухгалтерскую проводку означает, на какую сторону каких счетов записать сумму операции.

Простой называется проводка, в которой участвуют два счета - один по дебету, а другой по кредиту. Сложной называется бухгалтерская проводка, в которой один счет по дебету корреспондирует с несколькими счетами по кредиту, или один счет по кредиту с несколькими счетами по дебету.

Синтетическими называются счета бухгалтерского учета, предназначенные для учета наличия и движения имущества, источников его образования в обобщенном виде. Ведутся только в денежном выражении, составляют основу главной книги счетов. Синтетические счета являются балансовыми счетами и считаются счетами первого порядка. Например, к синтетическим счетам относятся «Основные средства», «Нематериальные активы». «Материалы» и т.д.

Учет, осуществляемый на синтетических счетах, называется синтетическим учетом.

Счета, открываемые в развитии синтетических счетов для детализированной подробной группировки и учета средств или источников, называются аналитическими.

Аналитические счета предназначены для детального учета и получения подробной информации и характеристики всех сторон объекта учета не только в денежном выражении, но и в натуральных единицах измерения. Они детализируют содержание синтетических счетов по отдельным видам имущества и источников их формирования. Таким образом, синтетический счет может иметь несколько аналитических счетов. Поэтому они открываются к синтетическим счетам. Учет, осуществляемый на аналитических счетах, называется аналитическим учетом.

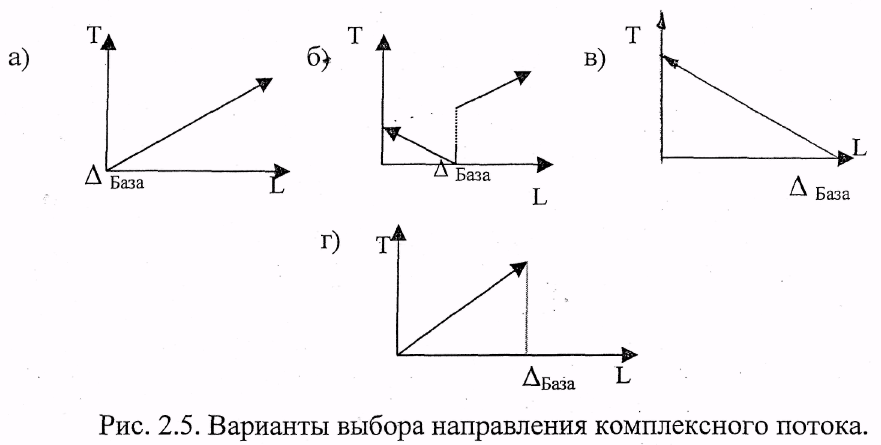

13.2. Для построения календарного графика важно правильно обосновать направление комплексного потока в зависимости от расположения подсоб-

ных предприятий, видов выполняемых работ, расположения грузообразую-щей точки.

В большинстве случаев наиболее оптимальным является направления потока от «себя» (от базы), (рис. 2.5. - а,б,в).

В отдельных случаях может быть движение и на «себя», т.е. на базу, когда ставится задача ввода начала трассы в эксплуатацию раньше срока окончания строительства (рис. 2.4. - г).

Порядок проектирования при организации комплексного потока сводится к следующему;

- определение нормативного срока продолжительности строительства

■>

■>- выбор начала срока работ с учетом нормативного срока подготови

тельного периода;

- определение количества комплексных потоков или количества ДСУ.

- предварительное, ориентировочное определение скорости потока по

ведущему специализированному потоку.

- обоснование вариантов направления потоков с учетом первоочеред

ного ввода участков с напряженным движением, принятие схемы обеспече

ния материалами, расположения АБЗ, ЦБЗ. Оценка вариантов и выбор наи

более рационального осуществляется на основе приведенных затрат;

13.3. Особенности и преимущества сетевых моделей

Для наглядного изображения хода работ и управления строительством применяют различные графики, которые в той или иной степени моделируют отдельные виды работ или весь комплекс работ.

1. Ленточные графики или горизонтально-линейные предложенные Г.Л. Гантом. Достоинства графиков Ганта - простота и наглядность, возможность отображения потребности в трудовых ресурсах; недостаток - отсутствие привязки к месту работ (рис. 3.1).

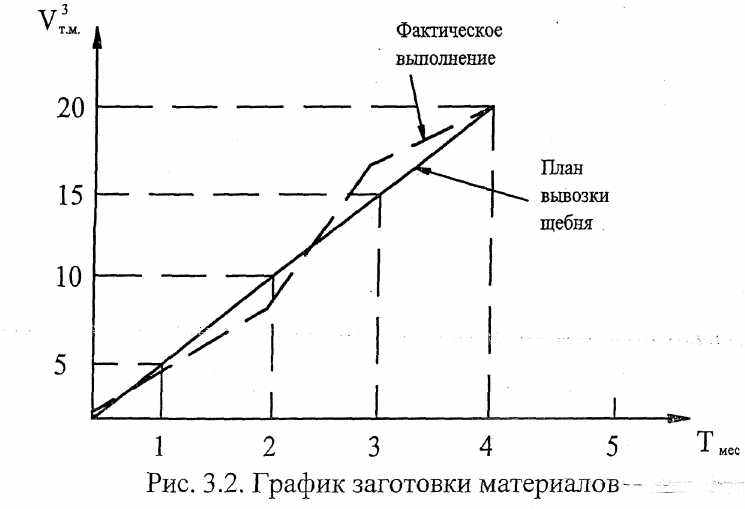

2. Графики для отдельных видов работ или переработки, заготовки отдельных видов материалов (рис. 3.2).

3. Линейный календарный график (циклограммы) - самые удобные для поточной организации строительства, являются моделью комплекса работ и дают возможность показать не только объемы и время выполнения, но и место производства работ. Все перечисленные графики статичны, т.е. показывают последовательность работ и потоков, в то время как производство динамично.

4. Сетевые графики. Системы, основанные на использовании сетевых графиков, впервые появилась в США в 1956 г. При разработке специальных проектов управления ВМС США. Разработали этот метод ученые математики. В 1958 г. В США был разработан метод PERT для руководства и контроля за ходом создания ракетного комплекса «Паларис». Программа была выполнена досрочно более чем на 2 года. Успешное применение системы сетевого планирования и управления (СПУ) способствовало быстрому распространению его во всех странах.

Б14

14.1. Комплексные и специализированные потоки проектируются и организуются как одно целое.

Поточное строительство характеризуется численным значением ряда элементов и некоторыми понятиями. В первую очередь работа потока может быть охарактеризована его движением, в результате которого после прохода последнего агрегата остается готовое полотно автомобильной дороги.

Основные характеристики всякого движения - скорость и направление.

Темп или скорость комплексного потока -

- протяжение

- протяжениеучастка дороги, полностью заканчиваемого в смену или в сутки.

Скорость - это основной показатель потока, характеризующий его производительность, степень оснащенности средствами и механизмами, уровень их использования. Величина скорости определяет численное большинство других параметров потока.

Скорость комплексного потока определяется по наиболее трудоемкому виду специализированного потока с учетом возможной календарной продолжительность в зависимости от дней работы в году.

Годовое время действия потока —

- период работы потока в днях или сменах - это время от начала работы первого специализированного потока до конца работы последнего специализированного потока.

- период работы потока в днях или сменах - это время от начала работы первого специализированного потока до конца работы последнего специализированного потока.Тгод - зависит от климатических условий и специфических требований технологии строительства.

Принятые V и

непосредственно определяют собой протяжение годового участка работы потока.

непосредственно определяют собой протяжение годового участка работы потока.Годовой участок работы потока -

— или годовая линейная производительность - протяжение, длина участка автомобильной дороги в км, сооружаемая комплексным потоком в год.

— или годовая линейная производительность - протяжение, длина участка автомобильной дороги в км, сооружаемая комплексным потоком в год.Период развертывания комплексного потока -

- время в сменах, в течение которого все специализированные потоки начиная с первого, вступят в действие на первой захватке трассы.

- время в сменах, в течение которого все специализированные потоки начиная с первого, вступят в действие на первой захватке трассы.Все эти элементы потока связаны зависимостью между собой.

Период свертывания -

- время в сменах, между датами окончания работы в первым и последним специализированными потоками на последней захватке трассы.

- время в сменах, между датами окончания работы в первым и последним специализированными потоками на последней захватке трассы.Как видно, при проектировании потока необходимо стремиться к увеличению скорости, годовому времени действия потока и уменьшению периода развертывания.

Влияние периода развертывания значительно отражается, если поток действует один год; на второй и третий годы это влияние значительно уменьшается, поскольку имеется возможность создать заделы работ.

задел pabom - полезный ооъем незавершенного производства, технологически необходимый для более успешного ведения нормальных работ в последующий период (земляное полотно для основания, основание для покрытия).

Период эффективного действия потока —

— это период, когда действуют все средства потока.

— это период, когда действуют все средства потока.

Для многолетнего периода строительства:

где

- количество лет строительства. Отношение продолжительности периода эффективного действия потока к общей продолжительности действия его «является показателем, определяющим эффективность применения поточной организации труда и называется коэффициентом эффективности потока -

- количество лет строительства. Отношение продолжительности периода эффективного действия потока к общей продолжительности действия его «является показателем, определяющим эффективность применения поточной организации труда и называется коэффициентом эффективности потока -

Если

, то применение поточной организации дает значи-

, то применение поточной организации дает значи-тельный эффект если.

, то применение поточного метода не эффек-

, то применение поточного метода не эффек-тивно. При

применение поточного метода требует экономи-

применение поточного метода требует экономи-ческого обоснования. Может оказаться рентабельным и смешанный метод, при котором только часть работ выполняют поточным методом.

При проектировании потока прежде всего необходимо назначить длину захватки.

Захватка -

- участок автомобильной дороги, на котором располагаются средства производства специализированного потока. Длина захватки должна быть оптимальной, обеспечивающей выдерживание директивных (нормативных) сроков строительства, наиболее полного использования рабочего времени всех механизмов и получение наиболее дешевой, при гарантированном качестве, продукции.

- участок автомобильной дороги, на котором располагаются средства производства специализированного потока. Длина захватки должна быть оптимальной, обеспечивающей выдерживание директивных (нормативных) сроков строительства, наиболее полного использования рабочего времени всех механизмов и получение наиболее дешевой, при гарантированном качестве, продукции.Длина комплексного потока -

- участок дороги, на котором размещены и работают средства производства всех специализированных отрядов и равно сумме длин захваток всех специализированных отрядов, технологических разрывов между ними и резервных захваток (если они нужны).

- участок дороги, на котором размещены и работают средства производства всех специализированных отрядов и равно сумме длин захваток всех специализированных отрядов, технологических разрывов между ними и резервных захваток (если они нужны).

где,

- длины участков специализированных потоков;

- длины участков специализированных потоков; - длины участков технологических разрывов;

- длины участков технологических разрывов; - длины резервных захваток (если они нужны).

- длины резервных захваток (если они нужны).14.2. Метод бухгалтерского учета показывает с помощью, каких совокупных способов и приемов осуществляется хозяйственная деятельность и обобщение имущества предприятия. Метод отвечает на вопросы: «Как?», «Каким образом?».

Методом бухгалтерского учета называется совокупность способов, с помощью которых отражается предмет бухгалтерского учета. Важнейшими элементами бухгалтерского учета являются:

- документация - это способ первичного оформления каждой хозяй

ственной операции документом, составленным в момент его совершения или

сразу же по окончанию операции;

- инвентаризация - на предприятии производится с целью опреде

ления фактического наличия имущества, сопоставление фактического нали

чия имущества с данными бухгалтерского учета, а также проверки полноты

отчисления в учете обязательств. Инвентаризация применяется для осущест

вления контроля за сохранностью имущества, денежных средств;

- оценка - способ выражения объектов бухгалтерского учета в

обобщенном денежном измерителе, осуществляется путем суммирования

фактически произведенных расходов. При помощи денежной оценки осуще

ствляется перевод натуральных и трудовых показателей в стоимостные;

- калькулирование - способ группировки затрат, подсчета и опреде-

ления фактической себестоимости единицы потребленных материальных ценностей, изготовления продукции, выполненных работ и оказания услуг. Ведомости, в которых указываются статьи в расчете на единицу изделия, называются калькуляцией. Определение цены путем сопоставления калькуляции является самым распространенным методом ценообразования.

Группировка затрат по статьям калькуляции позволяет выделить затраты непосредственно связанные с производственным процессом и затраты относящиеся к обслуживанию производства и управлению.

Бухгалтерский баланс - способ сообщения и экономической группировки хозяйственных средств предприятия в денежной оценке по их составу и источникам образования. Он содержит информацию об имущественном и финансовом положении предприятия, как правило, на первое число месяца, квартала, года. Для целей анализа в нем приводятся данные на начало и конец отчетного периода.