1. Понятие и виды акций

| Вид материала | Документы |

| 34. Инфраструктура рынка ГЦБ, характеристика элементов. Дилерская си-ма посреднечества Торговая система Депозитарная система 35. Инвестиционные риски, связанные с обращением Ценовой риск Недостатки дюрации |

- Тема Основные понятия о правовых явлениях, 165.32kb.

- Гражданское и торговое право зарубежных стран, 31.15kb.

- 1. Теория государства и права, 63.79kb.

- В. Н. Татищева Факультет юридический Специальность юриспруденция Кафедра уголовного, 1447.27kb.

- Курс. 2 семестр. Понятие и признаки права. Система, предмет и метод права. Виды источников, 14.6kb.

- Темы дипломных работ. По специализации «Страхование». Социальное страхование: понятие,, 5.96kb.

- Воображение краткое содержание Определение и виды воображения, 190.84kb.

- Хх об оценке рыночной стоимости 49% пакета акций. Объект оценки, 3314.97kb.

- Методы учёта затрат и учёта себестоимости Понятие себестоимости. Виды себестоимости, 232.07kb.

- 1. Концептуальные основы стратегического анализа Понятие стратегии и виды стратегий., 236.47kb.

34. Инфраструктура рынка ГЦБ, характеристика элементов.

Инфр-ра рынка представлена: предприятиями, осуществляющими проф. деят-ть по организации торговли, депозитарную, клиринговую и система посредничества специализированных организаций, а также дея-ть по саморегулированию на этом рынке.

Дилерская си-ма посреднечества:

Круг дилеров на р-ке гмцб определяет, как правило, Минфин и ЦБР

Дил-ми могут быть проф. участники рцб, имеющие лицензию на осуществление дил., брок. и деп. деят-ти, заключившие договор с ЦБР на выполнение ф-ций по обслуживанию операций с гмцб. С 10 ноября 1998 г. требования к дил. определяются Положением ЦБР. Перв-но, дил. имели одинаковые права, однако, с июня 1996 г. был введен инст. первичных дил., кот. преду-ал категорию первичных, вторичных, третичных дил..

Торговая система: ММВБ выполняет функ.Тор. си-мы на рынке гмцб, на основании договора с ЦБР. ММВБ организует заключение (регистрацию) сделок с гмцб на первичном и вторичном р-ке, осущ. расчет позиций Дилеров, а также сост-т расчетные документы по соверш. сделкам и представ. их в Расчетную систему и Депозитарий. ММВБ как Тор. си-ма имеет всероссийскую сеть рег. представителей. По результ. торговли на ММВБ форм. реестр всех сделок с гос.обл., по которому выписки выдаются каждому дил. Расчетная система: Расч. си-ма сост. из совокупности расчет. центров ОРЦБ и расчетных подраз-ий ЦБР, обеспеч. расчеты по ден. средствам по сделкам с гмцб. Расчет. подраз-я ЦБР предст. его терр-ми учр-ми и структур. Подраз-и, кот. уполномочены осущест. расчеты по ден. средствам по итогам торгов на р-ке гмцб в соответствии с норм. актами ЦБР, рег. порядок расчетов по операциям с фин. инструментами на ОРЦБ. Расчет. центрами ОРЦБ явл. НКО, уполномоч. на основании договора с ЦБР обеспеч. расчеты по ден. средствам дил. по сделкам с гмцб.

Депозитарная система: Деп. си-ма — совокупность орг., обеспеч. учет прав владельцев на гмцб, а также перевод обл. по счетам «депо» по сделкам купли-продажи и в других случаях, предусм. норм. актами ЦБР. Для рынка гмцб характерна двухуровневая система депозитариев: головной депозитарий и субдепозитарии. Гол. Деп. — организация, уполномоченная на основании договора с ЦБР обеспеч. учет прав на гмцб по счетам «депо» дил. и перевод гмцб по их счетам «депо». Функции гол. деп. осущ. в наст. время некоммерческое партнерство «Национальный Депозитарный Центр» (НДЦ). Субдепозитарии составляют организации, обеспеч. учет прав инвесторов на гмцб по их счетам «депо», а также перевод по счетам «депо. На рынке функции субдепозитария могут выполнять только дилеры. При этом дилеру не допускается вести свои счета “депо” в своем субдепозитарии. Саморегулирование рынка: Саморег-мая орг. «Национальная фондовая ассоциация» НФА учреждена крупнейшими операторами рцб при участии Минфина и ЦБР в январе 1996 года. В ноябре 2000 года НФА получила лицензию ФКЦБ (СРО) проф. участ. рцб по брок.-дил., в декабре 2001 г. – по депй деятельности. Ассоц. взаимо-ет с законодателями и органами рег. по подготовке закон.-норм. базы по финан.инструментам и операциям, прежде всего, по ОБР, обмену ОФЗ, о

перациям репо, еврооблигациям, индексным фондам, доверительному управлению, ОФБУ и прочим формам коллективных инвестиций

35. Инвестиционные риски, связанные с обращением

государственных ценных бумаг РФ: понятие, методы оценки и

управления.

Риски участников рынка:

- инвесторов:

-инфляция

-рост рын % ставок

-рост нал ставок

-негативн измененияв законодат

-недостаток инфляц

2) Эмитентов

К основным рискам инвестором добовляются:

-риск недоразмещения госбумаг

-риск банкротства

3) спекулянтов

К осн рискам инвесторов добавляются

-изменчивость цены(волатильность)

-недостаточная ликвидность

-ошибки в выборе методики трейдинга

Риск на РГЦБ- вероятность потерь от сделок с ЦБ

Потери в форме:

- недополуч ожид прибыли

- получение убытков сверх запланир-х

Ожид доход=1-вероятность

Расчёт влияния изменчивости цен на фин рез-т сделок с ЦБ:

Fr=Pr*(1-Rpr)-L*(1-Rl)

Pr средняя сумма прибыли от одной приб сделки

L средняя сумма убытков от одной сделки

Rpr риск недополучить прибыли

Rl риск получить убыток сверх запланир величины

С ростом волатильности цен обычно вероятность потери (риск):

- возрастает на ликвидных рынках

-изменяется не пропорцианально-на неликвидных рынках,где цены мало изменчивы

Принципы управления рисками( для трейдоров):

- определение макс допустимого убытка 1 сделки

- ежегодн мониторинг трейдинга по показателю прибыльных сделок

- использование хеджиниров спот сделок на основе фюьчерсов и опционов

показатели ценового риска:

-дюрация

-выпуклость

-волотильность

Q= корень из 1/n* сумма(Pi-Pср)в квадрате

N кол-во значений в выборке

Pi итые значения цен выборки

4)коэффициент хеджирования –показатель изменения цены спот к измен фьюч цены

h=p*Qs/Qf

p коэфиц корреляции

Qs стандарт отклонение спот цены от среднего значения

Qf стандарт отклон фьючерс цены от среднего

Факторы влияющие на цб – внутренние (политика) и внешние (цена на нефть).

Ценовой риск - отражает изменение «грязной» цены облигации на единицу изменения доходности: R= –P/ Y= – P/Y. Графически ценовой риск может быть представлен в виде наклона касательной к непрерывной кривой цена/доходность и рассчитан по формуле частной производной функции, описывающей кривую. Поскольку цена снижается с ростом доходности, то знак «-» в формуле дает положительное значение ценового риска. Очевидно, что с ростом доходности облигации ценовой риск снижается, причем скорость этого изменения может быть различной.

Выпуклость – отражает темп (скорость) изменения ценового риска, наклон кривой цена/доходность. Так, например, изменение доход-ности с 9 до 10% может привести к понижению цены на 11 пунктов, тогда как изменение доходности с 15 до 16% вызывает уменьшение цены только на 5,5 пунктов.

Выпуклость прямо зависит от срока погашения Т и дюрации соответственно. Выпуклость является возрастающей функцией от функции дюрации. В целом, свойства выпуклости по отношению к Т и k аналогичны свойствам дюрации.

Дюрация – величина, зависящая от срока до погашения облигации, величины купонных выплат и количественно связывающая колебания рыночного курса облигации с колебаниями рыночной процентной ставки. Показатель дюрации позволяет получить лучшую, чем срок до погашения, оценку продолжительности инвестирования в облигацию, выражается в годах.

где CFt – величина платежа по купону в периоде t; F – сумма погашения (как правило – номинал); n – срок погашения, r – процентная ставка (норма дисконта), равная дох-ти к погашению (r = YTM).

Дюрация является средневзвешенным периодом денежных поступлений по облигации. Основное назначение дюрации состоит в том, что она характеризует чувствительность цены облигации к изменениям процентных ставок на рынке (доходности к погашению). Используя дюрацию, таким образом, можно управлять инвестиционным риском, связанным с изменением процентных ставок.

Недостатки дюрации: нелинейность связи между ценой и доходностью

Вторая производная ф-ции – её можно исп-ть вместо дюрации

С математической точки зрения, значение данного показателя представляет собой скорость изменения дюрации при изменении доходности к погашению YTM. Численное значение второй производной зависит от величины купонного платежа ct, срока обращения Т и доходности YTM. Поскольку для купонных облигаций, в большинстве случаях, ct = const и срок погашения Т известен заранее, главный интерес представляет зависимость от YTM.

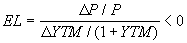

Процентный риск облигации может быть измерен показателем эластичности ее цены P по отношению к рыночной ставке r. Пусть r = YTM, тогда эластичность EL можно определить по формуле: