Учебно-методический комплекс теория экономического анализа высшее профессиональное образование

| Вид материала | Учебно-методический комплекс |

- Учебно-методический комплекс «теория бухгалтерского учета» высшее профессиональное, 863.42kb.

- Учебно-методический комплекс право международных договоров высшее профессиональное, 141.23kb.

- Учебно-методический комплекс преступления в сфере экономики высшее профессиональное, 1457.08kb.

- Учебно-методический комплекс назначение наказания по российскому уголовному праву высшее, 2119.53kb.

- Учебно-методический комплекс латинский язык высшее профессиональное образование направления, 1733.95kb.

- Учебно-методический комплекс физическая культура высшее профессиональное образование, 591.51kb.

- Учебно-методический комплекс судебная психиатрия высшее профессиональное образование, 2359.55kb.

- Учебно-методический комплекс профессиональная этика юриста высшее профессиональное, 1149.84kb.

- Учебно-методический комплекс экологический туризм высшее профессиональное образование, 1229.96kb.

- Учебно-методический комплекс иностранные инвестиции высшее профессиональное образование, 1712.76kb.

Раздел X. Набор иллюстраций, графиков, схем, фотографий

Схема 1. Способы анализа хозяйственной деятельности предприятия

Схема 2. Классификации факторов в анализе хозяйственной деятельности

| Классификационный признак | Группы факторов |

| По своей природе | Природно-климатические Социально-экономические Производственно-экономические |

| По степени воздействия на результаты | Основные Второстепенные |

| По зависимости от коллектива | Объективные Субъективные |

| По отношению к объекту исследования | Внутренние Внешние |

| По степени распространенности | Общие Специфические |

| По времени действия | Постоянные Переменные |

| По характеру действия | Экстенсивные Интенсивные |

| По свойствам отражаемых явлений | Количественные Качественные |

| По своему составу | Простые Сложные |

| По иерархии | Первого порядка Второго порядка и т.д. |

| По возможности измерения влияния | Измеримые Неизмеримые |

Схема 3. Классификация резервов в экономическом анализе

| По пространственному признаку | -Внутрихозяйственные -Отраслевые -Региональные -Общегосударственные |

| По признаку времени | -Неиспользованные -Текущие -Перспективные |

| По стадиям жизненного цикла изделия | -На предпроизводственной стадии -На производственной стадии -На стадии эксплуатации -На стадии утилизации |

| По стадиям процесса воспроизводства | -В сфере производства -В сфере обращения |

| По видам потребляемых ресурсов | -Земельные ресурсы -Средства труда -Предметы труда -Трудовые ресурсы |

| По экономической природе | -Экстенсивные -Интенсивные |

| По источникам образования | -Внутренние -Внешние |

| По способам обнаружения | -Явные -Скрытые |

Схема 4. Классификация видов экономического анализа

| Признак классификации | Вид анализа |

| По функциям управления | |

| Уровень информационного обеспечения | · внутренний управленческий анализ · внешний финансовый анализ |

| Содержание процесса управления | · перспективный (предварительный) анализ · ретроспективный (последующий) анализ · оперативный анализ · итоговый (заключительный) анализ |

| Характер объектов управления | · анализ стадий расширенного воспроизводства · отраслевой анализ · анализ ведомств и предприятий · анализ составных элементов производства и производственных отношений |

| Прочие виды классификации | |

| Субъекты анализа | · анализ по заданию руководства и экономических служб · анализ по заданию собственников и органов управления · анализ по заданию контрагентов (поставщиков, покупателей, кредитных и финансовых органов) |

| Периодичность | · годовой анализ · квартальный анализ · месячный анализ · декадный анализ · ежедневный анализ |

| Содержание и полнота изучаемых вопросов | · полный анализ · локальный анализ · тематический анализ |

| Методы изучения объекта | · комплектный анализ · системный анализ · сравнительный анализ · сплошной анализ · выборочный анализ |

| Степень автоматизации работ | · анализ с использованием ПЭВМ · анализ без применения ПЭВМ |

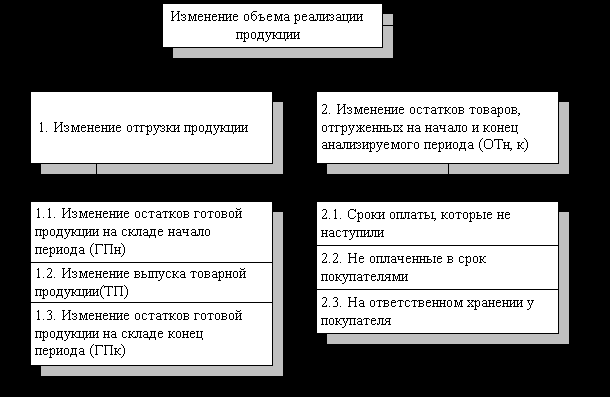

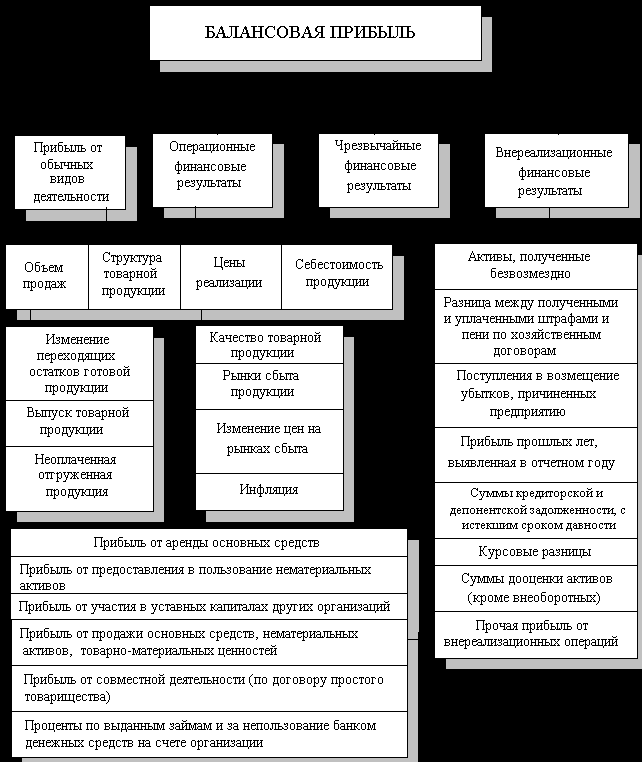

Схема 5. . Модель факторной системы объема реализации продукции

Схема 6. Схема факторной системы материалоемкости

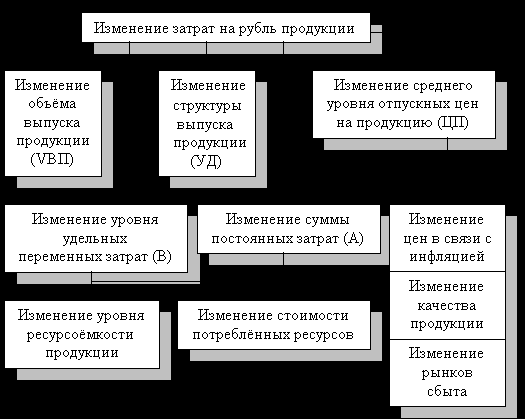

Схема 7. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

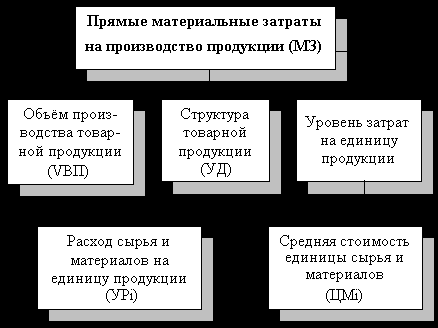

Схема 8. .Блок-схема факторной системы материальных затрат

Схема 9. Краткая характеристика методов анализа

горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ;

- анализ относительных показателей – расчет отношений данных отчетности, определение взаимосвязей показателей;

- сравнительный анализ – это как внутрихозяйственное сравнение по отдельным показателям фирмы, подразделений, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными;

- факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью различных приемов исследования.

Вертикальный анализ статей баланса (тыс. руб.)

| | 01.01.2005 | % к валюте баланса | 01.01.2006 | % к валюте баланса | Отклонение, в % пунктах | 01.01.2007 | % к валюте баланса | Отклонение, в % пунктах |

| Актив | ||||||||

| Текущие активы | 15256 | 91,8 | 21666 | 93,4 | +1,6 | 67026 | 97,6 | +4,2 |

| в том числе: | | | | | | | | |

| высоколиквидные активы | 421 | 2,5 | 1617 | 7,0 | +4,5 | 27380 | 39,9 | +32,9 |

| дебиторская задолженность | 7768 | 46,8 | 7989 | 34,4 | -12,4 | 9631 | 14,0 | +26,4 |

| Налог на добавленную стоимость | 454 | 2,7 | 666 | 2,9 | +0,2 | 29 | 0,04 | -0,16 |

| товарно-материальные запасы | 6613 | 39,8 | 11394 | 49,1 | +9,3 | 29986 | 43,7 | -5,4 |

| Фиксированные активы | 1358 | 8,2 | 1532 | 6,6 | -1,6 | 1644 | 2,4 | +4,0 |

| БАЛАНС | 16614 | 100 | 23198 | 100 | - | 68670 | 100 | - |

| Пассив | ||||||||

| Текущие пассивы | 6859 | 41,3 | 8112 | 35 | -6,3 | 42406 | 61,8 | +26,8 |

| в том числе: | | | | | | | | |

| кредиторская задолженность | 6859 | 41,3 | 8112 | 35,0 | -6,3 | 42406 | 61,8 | +26,8 |

| краткосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Собственный капитал | 9755 | 58,7 | 15086 | 65,0 | +6,3 | 26264 | 38,2 | -26,8 |

| БАЛАНС | 16614 | 100 | 23198 | 100 | - | 68670 | 100 | - |

Горизонтальный анализ статей баланса ( тыс. руб.)

| Наименование показателя | 01.01.2005 | 01.01.2006 | 01.01.2007 | Абсолютное отклонение, тыс. руб. | Темп роста, в % | ||

| Актив | |||||||

| Текущие активы | 15256 | 21666 | 67026 | +6410 | +45360 | 142 | 309 |

| в том числе: | | | | | | | |

| высоколиквидные активы | 421 | 1617 | 27380 | +1196 | +25763 | 384 | 1693 |

| дебиторская задолженность | 7768 | 7989 | 9631 | +221 | +1642 | 103 | 120 |

| товарно-материальные запасы | 6613 | 11394 | 29986 | +4781 | +18592 | 172 | 263 |

| Фиксированные активы | 1358 | 1532 | 1644 | +174 | +112 | 113 | 107 |

| БАЛАНС | 16614 | 23198 | 68670 | +6584 | +45472 | 140 | 296 |

| Пассив | |||||||

| Текущие пассивы | 6859 | 8112 | 42406 | +1253 | +34294 | 118 | 523 |

| в том числе: | | | | | | | |

| кредиторская задолженность | 6859 | 8112 | 42406 | +1253 | +34294 | 118 | 523 |

| краткосрочные обязательства | 0 | 0 | 0 | - | - | - | - |

| Долгосрочные обязательства | 0 | 0 | 0 | - | - | - | - |

| Собственный капитал | 9755 | 15086 | 26264 | +5331 | +11178 | 155 | 174 |

| БАЛАНС | 16614 | 23198 | 68670 | +6584 | +45472 | 140 | 296 |

Раздел XI. Набор видео и аудио материалов

В процессе изучения дисциплины «Теория экономического анализа», для лучшего понимания и усвоения материала, преподаватель может применять альтернативные методы подачи информации студентам.

Основным их них является использование компьютера в процессе проведения лекций, а также семинарских и практических занятий.

Возможно использование компьютеров в компьютерном классе или портативного компьютера (ноутбука) самого преподавателя. По согласованию с администрацией института дополнительно может быть предоставлен проектор для показа рабочих материалов всей аудитории.

Преподаватель, при помощи приложений «Microsoft» «Word», «Excel», «Access», «Power Point», может создавать текстовые файлы, таблицы, формулы, запросы, слайды и, для более детального преподнесения информации студентами, в процессе проведения лекции демонстрировать тезисы и определения по текущему материалу.

Если же преподаватель принимает решение провести определенные занятия в компьютерном классе, то, по согласованию с администрацией института, ему может быть предоставлен доступ в сеть «Internet». При использовании же своего ноутбука преподаватель может применять беспроводной модем.

Использование сети позволяет преподавателю демонстрировать студентам интернет-ресурсы по бухгалтерской тематике, а также нормативные правовые акты при помощи интернет-версий информационно-справочных систем (например: «Консультант Плюс»).

Преподаватель может применять DVD-диски для просмотра обучающих фильмов.

В курсе «Теория экономического анализа» при альтернативной подаче материала, важно уделить внимание следующим направлениям:

- Содержание и предмет экономического анализа;

- Методология и методика экономического анализа деятельности организации;

- Характеристика экономико-математического моделирования;

- Классификация видов анализа.