Європейський союз

| Вид материала | Документы |

- Роль комерційних банків у зміцненні фінансової стабільності країн Євросоюзу Ключові, 393.52kb.

- Що таке Європейський Союз, 974.36kb.

- Європейський союз консолідовані договори, 2403.74kb.

- Європейський союз, 1709.95kb.

- Європейський союз, 1599.85kb.

- Європейський союз, 2539.57kb.

- Європейський союз, 2304.12kb.

- Європейський союз, 1546.58kb.

- Європейський союз, 1460.93kb.

- Європейський союз, 4830.63kb.

ЄВРОПЕЙСЬКИЙ Союз 1

1.1. АНАЛІЗ ТЕМИ ТИЖНЯ: «Північний потік» та його геополітичні наслідки для Європи і України 1

1.2. ПОЛІТИЧНИЙ ДІАЛОГ 6

1.3. ЕКОНОМІКА 7

1.4. ЕНЕРГЕТИКА 9

1.5. ВІЗОВА ПОЛІТИКА ТА РЕГІОНАЛЬНЕ СПІВРОБІТНИЦТВО 9

1.6. ВІЙСЬКОВА СФЕРА 10

1.7. ГУМАНІТАРНА СФЕРА 10

1.8. ІНШІ ПОДІЇ В ЄС 11

УКРАїна - нато 17

2.1. АНАЛІЗ ТЕМИ ТИЖНЯ: Навчання «Сі-Бриз» як спроба конструктивного співробітництва України з НАТО 17

2.2. ЄВРОАНТЛАНТИЧНИЙ ПРОЦЕС В УКРАЇНІ 18

2.3. НАТО У ФОКУСІ ТИЖНЯ 19

3.1.1. АНАЛІЗ ТЕМИ ТИЖНЯ: Чи стануть «кримські домовленості» поштовхом нового позиціонування української ГТС? 23

3.1.2. ПРЕЗИДЕНТ 25

3.1.3. ВИКОНАВЧА ВЛАДА 30

3.1.4. ПАРЛАМЕНТ 37

3.1.5. ОПОЗИЦІЯ 43

3.1.6. МІЖНАРОДНІ ОРГАНІЗАЦІЇ 44

3.2.1. РОСІЯ 57

3.2.2. КРАЇНИ ЄВРОПИ 58

3.2.3. ІНШІ КРАЇНИ СВІТУ 63

ЄВРОПЕЙСЬКИЙ Союз

1.1. АНАЛІЗ ТЕМИ ТИЖНЯ: «Північний потік» та його геополітичні наслідки для Європи і України

21 червня було завершено прокладання другої гілки газопроводу «Північний потік». Запуск першої черги з пропускною спроможністю в 27, 5 млрд. куб. газу заплановано на жовтень цього ж року, другої – наступного, що збільшить пропускну здатність одного з найдовших підводних газопроводів Європи до 55 млрд. куб. газу в рік.

Газопровід покликаний збільшити рівень енергетичної безпеки і диверсифікувати поставки російського газу в Європу, адже цей проект поєднує не лише Росію та деякі держави ЄС, але і впливає на всю європейську спільноту.

Проект, акціонерами якого виступають російський «Газпром», німецькі компанії Wintershall Holding, E.ON Ruhrgas, французька GDF Suez та голландська Gasuine, але контрольний пакет акцій належить саме російській компанії. Планується, що газопровід «Північний потік» зможе забезпечити лише четверту частину з усіх необхідних газопостачань до Європи, а фінансові витрати акціонери здатні будуть окупити лише через 14-15 років з моменту запуску газопроводу в дію.

На тлі подій у північній Африці та аварії на японській АЕС, газове паливо має можливості закріпитись як найбільш ефективне джерело енергії в ЄС. Інша справа, що постачальником виступатиме Російська Федерація, яка в рамках курсу на диверсифікацію енергоресурсів і шляхів постачання газу до Європи, спрямована на їхню монополізацію.

Очевидно, що на тлі світових та європейських тенденцій до заощадження обсягів використання газу, забезпечення вищого рівня енергоефективності, збільшення пропозиції скрапленого природного та сланцевого газів, розвиток використання відновлювальних джерел енергії, сподіватися на серйозне збільшення ринкової ніші трубопровідного газу в ЄС не доводиться. А відтак лаштування планів щодо нарощування транзиту через українську ГТС уявляється достатньо проблематичним. Ймовірно, українська ГТС балансуватиме між нинішніми обсягами транзиту та меншими, обумовленими введенням «Газпромом» додаткових трубопровідних потужностей, і передусім, широко рекламованого протягом останніх 5 років проекту «Північний потік». Однак, подібно тому, як минулого десятиліття два інших відомих російських проекти Ямал – Європа та «Блакитний потік» не стали могильниками ГТС України, так і «Північний потік» ним не стане, хоча й знизить коефіцієнт використання українських транзитних потужностей.

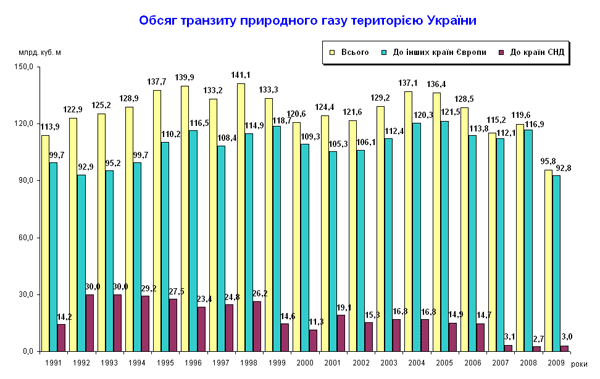

З іншого боку, якщо взяти офіційну статистику НАК «Нафтогаз України» щодо обсягів транзиту через українську ГТС до країн Європи в ретроспективі (див. Діаграму 1)1, то можна дійти висновку, що діапазон коливань протягом 1991-2009 р. р. був в межах 92,9 (1992 р.) – 121,5 (2005 р.) млрд. куб. м. Середньоарифметично це становить 109,7 млрд. куб. м. на рік. Тому, очевидно, невипадково саме цифра 110 млрд. куб. м. річного обсягу індикативно зафіксована на 10-річний термін до 2019 року в транзитному контракті між НАК «Нафтогаз України» та ВАТ «Газпром» від 19 січня 2009 року, оскільки вона відповідає середньому історичному рівню використання української ГТС «Газпромом» навіть з урахуванням того, що в минулому десятилітті ним були реалізовані два обхідних щодо України проекти – «Блакитний потік» та Ямал – Європа сумарною потужністю майже 50 млрд.куб.м. на рік.

Діаграма 1

Газопровід «Північний потік» з самого початку обговорення його пропускної спроможності і напрямку шляху став своєрідним символом східноєвропейського вектору газової політики Москви. Відомо, що після подій 1 січня 2005 року, коли переважна більшість країн центрально-східної Європи залишились без газу, в зв’язку із призупиненням його постачання територією України, ЄС розпочав перегляд газових домовленостей як з Росією, так і з Україною. Тривалі «газові війни», які гостро точились у власних коридорах двох держав, спричинили занепокоєння європейських партнерів у готовності Києва та Москви продовжувати безперебійне постачання російського газу українською територією до ЄС.

Саме в той час, паралельно російсько-українським переговорам, ЄС підтвердив наміри створення нових транспортних газових шляхів, спрямованих на забезпечення стійкого розвитку і енергетичної безпеки Європи. У підтримку позиції і рішенню комісії ЄВ по енергетиці та транспорту було розпочато будівництво газопроводу, що поєднує російський Виборг з німецьким Грайфсвальдом 9 грудня 2005 року. Проекту було присвоєно статут Трансєвропейської мережі, а у 2007 році розміщено основне замовлення на будівництво свердловин для розробки Штокманівського місцезнаходження.

Газовий проект т.зв. «диверсифікації поставок» російського газу до ЄС умовно поділив держави по два боки Атлантики, перетворивши економічний проект енергетичної політики на елемент геополітичного протистояння держав світу.

Одразу ж після укладання договору про будівництво «Північного потоку», тодішній Президент Республіки Польща, Александр Кваснєвські, підкреслив про загрозу екології і природі, що несе в собі газопровід, разом із відсутністю сильної політико-економічної основи. Трійка балтійських країн (Латвія, Литва і Естонія) виступили із гострою критикою енергетичного тандему Росії та Німеччини, зауваживши на необхідності створення спеціальної комісії ради міністрів прибалтійських держав щодо відповідності проекту міжнародним договорам, а також правовим актам ЄС. Ініціативу естонських парламентарів щодо розширення територіальних вод держави у Фінській затоці, з метою встановлення естонського суверенітету над часткою траси газопроводу, було успішно підтримано, а Таллінн продовжив негативну риторику з приводу допуску газопроводу на проведення дослідів акваторії.

Найбільш вдалою в такій суперечливій боротьбі держав, морськими шельфами яких пролягає газопровід, можна вважати позицію Швеції, яка, дотримуючись високих екологічних стандартів ЄС, поставила власні умови інвесторам, а саме: заборону будівництва в районах нересту тріски ( з травня по жовтень), відповідальність компаній за залишки військової техніки та боєприпасів на дні Балтійського моря, а також підвищення рівню забрудненості води до 15 мг на кожен літр.

Для держав центрально-східної Європи, які на той час лише стали новоспеченими членами євроспільноти, офіційна позиція і критика будівництва і подальшого розвитку газотранспортного коридору «Північний потік» стала своєрідною перевіркою на зрілість у формуванні власних позицій, що дещо відхилялись від офіційного схвального курсу ЄС.

Після газової кризи 2009 року Центром «НОМОС» було змодельовано можливі сценарії коливання обсягів транзиту російського газу через ГТС України в залежності від спрямованості процесів, що домінуватимуть в наших сусідів з обох кінців труби – РФ та ЄС.

Таблиця 1. Спрощена матриця сценаріїв зміни обсягів транзиту газу з РФ до ЄС через територію України

| РФ ЄС | 1. Зростання видобутку і експорту | 2. Падіння видобутку і експорту | 3. Розвиток виробництва СПГ | 4. Зміщення експорту на АТР (Азіатсько-Тихоокеанський регіон) | 5. Реалізація проектів Nord Stream та South Stream (принаймі одного з них) |

| 1. Зростання споживання і імпорту | 1.1. Збереження обсягів з тенденцією до збільшення | 1.2. Близьке до критичного зменшення обсягів | 1.3. Збереження обсягів з тенденцією до некритичного скорочення | 1.4. Збереження обсягів з тенденцією до некритичного скорочення | 1.5. Нестабільність транзитних обсягів |

| 2. Падіння споживання і імпорту | 2.1. Збереження обсягів з тенденцією до некритичного скорочення | 2.2. Критичне зменшення обсягів | 2.3. Нестабільність транзитних обсягів | 2.4. Нестабільність транзитних обсягів | 2.5. Критичне зменшення обсягів |

| 3. Зростання попиту і постачання СПГ та нетрадиційних видів газу | 3.1. Нестабільність транзитних обсягів | 3.2. Нестабільність транзитних обсягів | 3.3. Нестабільність транзитних обсягів | 3.4. Нестабільність транзитних обсягів | 3.5. Критичне зменшення обсягів |

| 4. Зростання попиту і постачання газу з неросійських джерел | 4.1. Нестабільність транзитних обсягів | 4.2. Нестабільність транзитних обсягів | 4.3. Нестабільність транзитних обсягів | 4.4. Нестабільність транзитних обсягів | 4.5. Критичне зменшення обсягів |

| 5. Реалізація проекту Південного газового коридору та газова інтеграція всередині ЄС | 5.1. Нестабільність транзитних обсягів | 5.2. Нестабільність транзитних обсягів | 5.3. Нестабільність транзитних обсягів | 5.4. Нестабільність транзитних обсягів | 5.5. Критичне зменшення обсягів |

Аналіз показав, що у більшості сценарних варіантів (15 з 25-ти) домінує сценарій нестабільності транзитних потоків. До речі, це буде відноситись не тільки до транзиту через Україну, але й до інших маршрутів, наприклад через Білорусь та Польщу. Можна дійти висновку, що створення Росією маршрутної диверсифікації експорту газу має на меті варіювання обсягами, напрямками та цінами постачань на ринок ЄС з метою максимізації доходів, а також здійснення тиску на ту чи іншу країну шляхом загрози обмеження/припинення постачань, особливо у поєднанні з інформаційно-психологічною кампанією. До схожих висновків дійшов і американський експерт російського походження Михаїл Корчемкін з East European Gas Analyses:

«Газопроводы Nord Stream и South Stream спроектированы не для увеличения поставок российского газа и не для повышения надежности энергообеспечения Европы. Новые проекты Газпрома дадут России возможность избирательного отключения поставок газа в Белоруссию, Германию, Польшу, Венгрию, Румынию, Болгарию и Грецию. Таким образом, энергетическая безопасность этих стран снизится»2.

Але економіка транспортування газу по новозбудованих маршрутах серйозно поступається транзиту через ГТС України та Білорусі. На думку одного з провідних російських експертів з Інституту Європи РАН Олексія Хайтуна «согласно планам «Газпрома», маршруты поставок должны быть перераспределены в обход Восточной Европы по северному и южному флангам. В этом случае российский газ становится для потребителя дороже (наиболее известный проект Nоrd Stream не будет конкурентоспособен даже по сравнению с доставкой сжиженного сланцевого газа из США танкерами, не говоря уже о цене транспортировки через Белоруссию и Польшу)»3. Таким чином, економічно «Газпром» змушений буде користуватись менш затратними шляхами постачання газу до Європи. Це співпадає з прогнозною оцінкою експертів іншого російського дослідницького центру – Інституту енергетики і фінансів, що представлений на Діаграмі 2.

Україна постає перед загрозою залишитись обабіч важливих енергетичних потоків, втративши шанс на відтворення свого статусу транспортного осередку Європи. Така позиція Кремля виступає своєрідною «відплатою» за євроатлантичний курс офіційного Києва, неофіційно підтверджуючи виключно геополітичні обставини необхідності будівництва газопроводу в обхід української території.

Більше того, російська сторона, одержавши перемогу на північному напрямку, вирішила остаточно закріпити курс на будівництво газотранспортних коридорів в обхід і без участі України, уклавши перший рамковий меморандум по проектуванню і будівництву «Південного потоку» в червні 2007 року. Останній має на меті поєднання російського Новоросійська із болгарською Варною по дну Чорного моря, головними партнерами проекту виступили італійські та французькі газові концерни Eni та Electricite de France. Дві гілки мають проходити Балканським півостровом в Італію та Австрію вже до початку 2015 року, але станом на сьогодні будівництво газопроводу ще не розпочалось.

Обсяг транзиту до ЄС через ГТС України на 2015 рік, за оцінкою становитиме понад 80 млрд. куб. м. Такий сценарій виглядає цілком вірогідним, однак за умови рівномірного розподілу профіцитів потужностей по усіх напрямках та відмови російської сторони від маніпулювання об’ємами та напрямками експорту газу. Але наявність чи відсутність маніпуляцій неможливо буде оцінити та верифікувати із-за непрозорості газової сфери для зовнішніх споживачів. Тому їх ризик, як і ризик переривань газопостачання не тільки зберігається, але з введенням в дію «Північного потоку» зростає. Це ставить на енергетичний порядок денний у Європі тему впровадження та забезпечення режиму прозорості руху енергоресурсних потоків в транснаціональному форматі «постачальник (РФ) – транзитер (Україна) – споживач (ЄС)».

Ствердження про готовність Росії і далі співпрацювати з Києвом у галузі газопостачання навряд чи може так само красномовно говорити про відданість ідеалам стратегічного партнерства, як два вищезазначених газотранспортних коридорів. Українська влада постійно наголошує на необхідності і важливості укладання Росією Енергетичної хартії Європи, а також Договору до Хартії – головної політичної ініціативи щодо зусиль правової площини в глобальній енергетичній безпеці на основі конкурентних ринків і принципів стійкого розвитку. Росія, в свою чергу, підписала документи, але не ратифікувала їх, наголошуючи на неврегульованості питань транзиту російського газу Східною Європою. Україна, заперечуючи звинувачення у недопостачанні газу до ЄС, зацікавлена у веденні рівного діалогу з усіма учасниками транзитних проектів, зауважуючи на тому, що саме прийняття і ратифікація Хартії сприятиме прозорості та ефективності функціонування енергетичних ринків.

Переформатування зовнішньополітичної доктрини після президентських виборів 2010 року в Україні, повернули на порядок денний зацікавленість російської сторони у газотранспортній системі нашої держави, разом із відродженням переговорів щодо перспективності та економічної доцільності як Митного Союзу, так і Єдиного економічного простору. Нещодавній коментар голови російського «Газпрому» Олексія Міллера про існуючу актуальність транзиту газу з Росії територією України, навряд чи слід брати до ретельної уваги, адже після запуску «Північного потоку» держава втратить до $ 1 млрд. на рік, зменшивши об’єми транзиту газу з сьогоднішніх 100 млрд. до 70-80 млрд. кубометрів. У разі виправдання експертних прогнозів щодо таких оптимістичних об’ємів постачань, Україна може втримати статус головної транзитної держави Європи. Адже слід мати на увазі, що близько 20 млрд. кубометрів газу, які нині транспортує Україна до Чехії та Німеччини, будуть постачатись «Північним потоком» тільки-но буде введено у дію другу гілку газопроводу.

Головними імпортерами «Північного потоку» є Німеччина, Данія, Голландія, Бельгія, Франція та Великобританія, що таким чином залишає невеликий шанс для України, адже інші держави ЄС одержуватимуть газ згідно попередньо ухвалених договорів. Такої думки дотримується прем’єр-міністр України М.Азаров, наголошуючи на зростанні потреб ЄС у газі, що лише збільшить актуальність експлуатації української газотранспортної системи.

Важко не погодитись із оптимістичними сподіваннями українських політиків якби не статистичні дані та експертні оцінки, які стверджують протилежне. Очікувати того, що Росія перегляне існуючі зобов’язання щодо експортування газу, який становить одну з найбільш ефективних галузей наповнення економіки, було б недалекоглядним. Можливо, Києву варто повернутись до минулорічних проектів видобутку сланцевих порід газу, що подекуди б зменшило залежність України від російських енергопостачань, а також диверсифікувало внутрішній споживчий ринок енергопослуг для населення і підприємств.

Сланцевий газ допоміг США випередити Росію по об’ємам видобутку газу в 2009 році, тим самим докорінно змінивши енергоринок Америки, забезпечивши 15-20 % загального видобутку. Побоювання Росії щодо загрози витіснення сланцевим газом його традиційного виду, зрозумілі, адже перший добудовують в Швеції, Польщі, Франції та Німеччині. У випадку спроможності українського «Нафтогазу» зацікавити іноземних інвесторів і компаній із світовим досвідом видобувництва сланцевого газу, ефективність розширення ринку імпорту в державі значно зросте.

Романтизм і оптимістичність сподівань відновлення колишніх відносин з Росією в газових питаннях має змінитись усвідомленням довгострокової і далекоглядної геополітичної гри, яку веде Москва, а також пригадати «газові війни і протистояння», від яких зазвичай страждали держави, що не погоджувались з політикою Кремля і одночасно підпадали до списку тих, кому постачання газу відкладалось або затримувалось.