Предприятия самостоятельно решают вопросы, что производить, по каким ценам, какую технологию использовать и какие нужны для этого специалисты

| Вид материала | Реферат |

- Кто из молодых специалистов имеет право на льготный кредит и какие для этого нужны, 21.63kb.

- Учебная программа Intel® Обучение для будущего Шаблон визитной карточки проекта Щелкните, 203.93kb.

- Курс лекций по экономике для студентов неэкономических специальностей (с заданиями, 2559.13kb.

- Предприятие вошло в нашу жизнь, и теперь мы на каждом шагу слышим это слово. Но действительно, 330.09kb.

- Микроэкономика, 546.11kb.

- Манипуляция женским сознанием, 649.89kb.

- Организация в обществе, при которой производители товаров, ориентируясь на спрос покупателей,, 540.51kb.

- «Заграница» нам не поможет Качественное сырье отечественные цбк способны производить, 110.43kb.

- Работа 20. А. Клейн. «Цветная кинематография». Пер с нем. С. В. Немыцкого, 935.63kb.

- Каждый владелец (управляющий) предприятия стремиться максимизировать прибыль своего, 43.64kb.

ВВЕДЕНИЕ

В условиях перехода страны от планово-директивной экономики к рыночным отношениям роль предприятия существенно меняется. Теперь оно не просто элемент большой сложной иерархической системы, где ему отводится роль простого исполнителя, а самостоятельный равноправный элемент хозяйственной деятельности.

Предприятия самостоятельно решают вопросы, что производить, по каким ценам, какую технологию использовать и какие нужны для этого специалисты.

Поэтому, чтобы успешно функционировать в условиях рынка, необходимо ясно представлять, как решаются эти задачи.

Цель выполнения данной курсовой работы заключается в закреплении знаний, полученных студентами при изучении дисциплин по специальностям «Экономика предприятий строительного комплекса» и «Экономика предприятий городского хозяйства», а также при прохождении летней производственно-экономической практики на предприятиях строительного комплекса и городского хозяйства.

В состав данной курсовой работы включены следующие разделы, характеризующие производственно-хозяйственную деятельность предприятия:

- Общая характеристика предприятия.

- Характеристика основных показателей дея

тельности предприятия.

- Определение критических объемов произ

водства.

4. Учетная политика предприятия.

Содержание упомянутых разделов раскрывается

далее.

з

1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Раздел включает следующие подразделы:

- Наименование, местонахождение предприятия, форма собст

венности.

- Предмет и цель деятельности предприятия.

- Производственная мощность предприятия.

- Структура договорных отношений.

- Основные и оборотные средства предприятия.

- Состояние трудовых ресурсов.

1.1. Наименование, местонахождение предприятия, форма собственности

Предприятие как юридическое лицо в соответствии со статьей 51 Гражданского кодекса Российской Федерации (ГК РФ) подлежит государственной регистрации в органах юстиции и включается в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления.

В соответствии со статьей 52 ГК РФ юридическое лицо действует на основании устава либо учредительного договора и устава либо только учредительного договора.

В учредительных документах юридические лица должны определить наименование юридического лица и место его нахождения.

В соответствии со статьей 54 ГК РФ юридическое лицо должно иметь свое наименование, содержащее указание на его организационно-правовую форму. Наименование некоммерческих организаций, Ъ также унитарных предприятий должно содержать указание на характер деятельности юридического лица.

Юридический адрес предприятия указывается при его государственной регистрации (статья 54 ГК РФ).

Однако на практике юридическое лицо может располагаться в другом месте (городе, поселке и т.п.), поэтому в курсовой работе необходимо указать местонахождение организации и ее юридический адрес.

Если предприятие само не является юридическим лицом, а является его представительством или филиалом (статья 55 ГК РФ), то данный факт также необходимо отразить в курсовой работе.

В соответствии с определением понятия «предприятие» (статья 132 ГК РФ) неотъемлемым элементом предприятия является его право на обозначение, индивидуализирующее предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания и

другие исключительные права). Все имёемые на предприятий права необ

ходимо отразить в курсовой работе (прил. 1-2).

В данном подразделе также необходимо изложить основные положения и специфические особенности формы собственности предприятия на имущество предприятия в соответствии с положением ,главы 4 ПК РФ. Вышеупомянутые данные отражаются в уставе и (или) учредительном договоре предприятия.

. Для унитарных предприятий (государственныхи муниципальных): необходимо указать форму принадлежности государственного (муниципального) имущества предприятию: право хозяйственного ведения или оперативного управления (статьи 113-1155=294-297 ГК РФ).

1.2. Предмет и цель деятельности предприятия

В соответствии со статьей 52 ГК РФ в учредительных документах не

коммерческих организаций и унитарных предприятий*, а- в предусмотрен

ных законом случаях и других коммерческих,организаций;должны быть

определены предмет и цель юридического лица. г:

Предмет и цель деятельности коммерческих организаций, могут быть

предусмотрены учредительным документом и в случаяхкогда "по закону

это не является обязательным.

В данном подразделе необходимо отметить особенности деятельности

В курковой работе дрлжна быть приведена номенклатура'выпускаемой продукции (предрставдяемых платных услуг),; ее-рсновные потребители или поставщики. Информация должна быть отражена в табличном! виде и графическим спрсобом (в виде графиков и диаграмм)'. : -

1

.3. Производственная мощность предприятия >; ,

.3. Производственная мощность предприятия >; ,Под термином «производственная мощность предприятия» понимается объем продукции в стоимостном или натуральном выражении; который может быть изготовлен на предприятии за определенный -период времени на основе использования .основных производственных фондов предприятия [3].

..,: Наиболее часто производственная мощность рассчитывается для пе

риода времени, равного одному календарному!году.

Различают номинальную (нормативную) производственную мощность

и максимальную производственную мощность предприятия.

Номинальная производственная мощность предприятия достигаетсяв нормальных рабочих условиях работы, максимальная - технически достижимая мощность, которая соответствует мощности установленного оборудования и гарантируется его поставщиком.

1.4. Структура, договорных отношений

Необходимо отразить все связи предприятия с другими юридическим лицами, включая научные и производственные контакты.

1.5. Основные-и оборотные средства предприятия

Необходимо перечислить средства предприятия, отнесенные к основ

ным и оборотным фондам как в стоимостном, так и в натуральном выра

жениях.

Данные представить в табличном виде.

К основным фондам относятся средства труда, которые действуют несколько лет, участвуя во многих производственных процессах, сохраняя натуральную форму. К ним относятся:

- здания;

- сооружения; :

- передаточные устройства;

- транспорт;

- машины и вычислительная техника;

- оборудование;

- хозяйственный инвентарь;

- инструменты.

Стоимость основных фондов в течение нормативного срока службы постепенно переносится на стоимость производимого продукта.

Возмещение в денежной форме износа капитала называется амортизацией.

Отношение ежегодной суммы амортизации к стоимости основного капитала, выраженное в процентах, представляет собой норлгу амортизации.

Сырье, материал, топливо, энергия и заработная плата составляют

оборотный капитал. Его стоимость целиком переносится на стоимость го

товой продукции за:один производственный цикл [1];

Любое производство должно постоянно иметь денежные средства {в виде наличности, банковского счета, векселей и других ценных бумаг) для оплаты труда, израсходованной энергии, топлива, приобретения предметов труда. Кроме того, необходимо создать определенный резерв, поскольку всегда существует вероятность несовпадения денежных поступлений и

1.6. Состояние трудовых ресурсов

При сборе информации о состоянии трудовых ресурсов необходимо выяснить:

- обеспечение предприятия рабочей силой;

- динамику изменения выработки и заработной платы;

- уровень квалификации персонала и соответствующей заработной

платы;

- состояние трудовой дисциплины;

- текучесть кадров;

- действие трудового соглашения;

- действие трудового договора;

- установление тарифных ставок, окладов;

- систему материального стимулирования.

На уровне отдельного предприятия ломимо термина «трудовые ресурсы» часто используются термины «кадры» и «персонал». Все работники предприятия в зависимости от степени участия в производственной деятельности делятся на промышленно-производственный и непроизводственный персонал. К промышленно-производственному персоналу относятся работники, занимающиеся непосредственно производством продукции или услуг. Непроизводственный персонал - работники, обслуживающие непромышленные хозяйства и организации предприятия. К ним относятся работники жилищно-коммунального хозяйства, детских и медицинских учреждений, культурно-просветительных и т.п.

Промышленно-производственный персонал в зависимости от выполняемых в производстве функций делится на рабочих (основных и вспомогательных), инженерно-технических работников (ИТР), служащих, младший обслуживающий персонал (МОП), работников охраны.

К рабочим относятся лица, непосредственно участвующие в осуществлении производственного процесса.

ИТР выполняют функции технического, организационного и экономического руководства и управления предприятием.

Служащие - работники, занятые счетно-бухгалтерскими, статистическими, делопроизводственными и административно-хозяйственными работами.

МОП - работники, осуществляющие функции по уходу за служебными помещениями, обслуживанию рабочих, ИТР и служащих.

Сторожевая и пожарная охрана следит за сохранностью материальных ценностей и имущества предприятия [2].

«:. 2. ХАРАКТЕРИСТИКА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

В число основных показателей деятельности предприятия входят:

- объем выполнения производственной программы;

- выручка от реализации продукции (услуг);

- прибыль от реализации продукции (услуг);

- себестоимость продукции (услуг);

- эффективность;

- рентабельность и др.

В курсовой работе должны быть представлены данные по основным показателям деятельности предприятия за период времени от 3 до 5 лет.

Информацию необходимо представить в табличном виде, графическим способом и с помощью формул.

Должны быть сделаны выводы по полученным закономерностям изменения основных показателей деятельности предприятия.

2.1. Характеристика объема выполнения производственной программы

Необходимо выразить в натуральных показателях в табличном виде и в виде графиков по данным за несколько предыдущих лет. На основе данных необходимо установить тенденции изменения показателя и указать причину его изменения (прил. 3).

2.2. Характеристика выручки и прибыли от реализации продукции (услуг)

Аналогично п.1 необходимо привести данные выручки и прибыли от реализации продукции (услуг).

2.3. Характеристика эффективности и рентабельности деятельности

предприятия

Эффективность деятельности предприятия определяется его способностью зарабатывать прибыль. Для оценки уровня рентабельности (прибыльности) используется система показателей эффективности функционирования предприятия. Основным из них является рентабельность реализованной продукции (показатель чистой рентабельности оборота). Она определяется по следующей формуле:

Рентабельность реализованной подукции = Прибыль в распоряжении предприятия, руб. Выручка от реализации продукции, руб.

3. ОПРЕДЕЛЕНИЕ КРИТИЧЕСКИХ ОБЪЕМОВ ПРОИЗВОДСТВА

3.1. Состав и структура себестоимости ,

В соответствии с «Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли» (от 01.07.95 №661) себестоимость продукции — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Другими словами, себестоимостью продукции является часть затрат в стоимости созданной и реализованной продукции. Эта часть стоимости обособляется (выделяется) и характеризует уровень этих затрат.

, На каждом предприятии существует Два подхода к расчету и анализу себестоимости:

- калькуляционный (постатейный), предполагающий группировку за

трат на единицу продукции каждого вида;

- поэлементный (общеэкономический), предполагающий группировку

затрат на весь объем продукции.

При калькулировании себестоимости единицы продукции выделяются следующие типовые статьи:

- Сырье и материалы.

- Возвратные отходы.

- Покупные изделия, полуфабрикаты и услуги производственного

характера, выполненные сторонними организациями.

- Топливо и энергия на технические цели. - :

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

- Общепроизводственные расходы (или общецеховые).

- Общехозяйственные расходы (или общезаводские).

- Потери от брака.

- Прочие производственные расходы.

- Коммерческие расходы.

В строительных и некоторых других организациях группировка себестоимости выполняется в соответствии со СНиП (Строительные нормы и правила).

При этом выделяются статьи:

- стоимость строительных материалов, конструкций и изделий;

- стоимость эксплуатации строительных машин и механизмов;

- заработная плата рабочих;

- накладные расходы.

В курсовой работе рекомендуется рассмотреть калькуляцию себестоимости единицы продукции на краткосрочный период времени (на месяц, определенную дату и т.п.).

Так, в качестве особой продукции предприятия может быть предоставление услуг по использованию: -> компрессора;

- экскаватора «Беларусь» и другой техники, которая находится на балансе организации.

Рассмотрим состав и структуру затрат на примере себестоимости I1 машино-часа эксплуатации компрессора (табл. 1).

Таблица 1

Калькуляция стоимости 1 машино-часа работы компрессора (на 01. 01. 99 г.)

Статьи затрат Сумма, руб.

Переменные издержки

1,15 5,09 11,58 4,78 2,78 35,50 60,88

Итого Постоянные издержки

7. Накладные расходы (14,2%)

Итого с накладными расходами

8. Плановые накопления (20%)

Всего

- Затраты на перевозку

- Амортизация

- Основная заработная плата

- Текущий ремонт

- Горюче-смазочные материалы (ГСМ)

- Бензин

8,65 69,53 13,91 83,44

„ьи1/ | а.3,44

Таким образом, себестоимость эксплуатации 1 машино-часа компрессора на 01.01.99 г. составляла 69 руб. 53 коп, а его стоимость 83 руб. 44 коп.

Поскольку приведенный уровень затрат рассматривается в краткосрочном периоде, все статьи затрат могут быть перегруппированы на постоянные и переменные. Такая группировка статей в отечественной практике не используется, поэтому при отнесении статей затрат к постоянным и переменным следует руководствоваться главными принципами:

- к постоянным издержкам относятся те из них, которые не зависят от объема выпускаемой продукции (работ, услуг); Ю

- к переменным издержкам относятся те из них, которые зависят от объема выпускаемой продукции (работ, услуг).

Пример такой перегруппировки приведен в табл. 2.

Таблица 2

Состав и структура затрат с учетом постоянности и переменности статей себестоимости

| Статьи затрат | Сумма, руб. | Структура, % |

| Переменные издержки | | |

| 1. Затраты на перевозку | 1,15 | 1,65 |

| 2. Основная заработная плата | 11,58 | 16,67 |

| 3. Текущий ремонт | 4,78 | 6,87 |

| 4. ГСМ | 2,78 | 4,00 |

| 5. Бензин | 35,50 | 51,05 |

| Итого | 55,79 | 80,24 |

| Постоянные издержки | | |

| 6. Амортизация | 5,09 | 7,32 |

| 7. Накладные расходы | 8,65 | 12,44 |

| Итого | 13,74 | 19,76 |

| Всего | 69,53 | 100,00 |

Таблица 3

Калькуляция стоимости 1 машино-часа работы экскаватора «Беларусь»

| Статьи затрат | Сумма, руб. |

| 1. Затраты на перевозку | 0,62 |

| 2. Амортизация | 3,70 |

| 3. Основная заработная плата | 11,11 |

| 4. Текущий ремонт | 6,17 |

| 5. Горюче-смазочные материалы (ГСМ) | 8,33 |

| 6. Дизельное топливо | 2,78 |

| Итого | 32,71 .. |

| 7. Накладные расходы (14,2%) | 4,64 |

| Итого с накладными расходами | 37,35 |

| 8. Плановые накопления (20%) | 7,47 |

| Всего | . 44,82 |

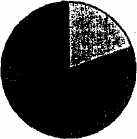

Структура себестоимости 1 машино-часа эксплуатации компрессора в более наглядной форме может быть приведена на круговой диаграмме (рис.1). Статьи затрат по эксплуатации экскаватора «Беларусь» приведены в табл. 3, перегруппировка статей себестоимости 1 машино-часа на постоянные и переменные приведены в табл. 4. Соотношение долей постоянной и переменной части издержек показано на рис. 2.

19,76%

80,24 %

Рис. 1. Структура себестоимости 1 машино-часа эксплуатации компрессора: и - постоянные издержки; ■- переменные издержки

Таблица 4

Состав и структура затрат с учетом постоянности и переменности статей себестоимости

| | Статьи затрат | | Сумма, руб. | Структура, % |

| | Переменные издержки | | | |

| 1. | Затраты на перевозку | | 0,62 | 1,66 |

| 2. | Основная заработная плата | | 11,11 | 29,75 |

| 3. | Текущий ремонт | | 6,17 - | 16,52 |

| 4. | ГСМ | | 8,33 | 22,30 |

| 5. | Дизельное топливо | | 2,78 | 7,44 |

| | | Итого | 29,01 | 77,67 |

| | Постоянные издержки | | | |

| 6. | Амортизация | | 3,70 | 9,91 |

| 7. | Накладные расходы | | 4,64 | 12,42 |

| | | Итого | 8,34 | 22,33 |

| | | Всего | 37,35 | 100,00 |

В качестве резюме после таблиц и диаграмм следует сделать главные выводы. В выводах должны быть отражены:

- общий уровень затрат (или любого другого показателя);

- основные приоритеты составляющих себестоимости;

- соотношение долей основных статей затрат и относительное срав

нение со средне-нормальными показателями;

- возможные причины отклонений уровня статей затрат по данному

виду продукции от среднего уровня и др.

Выводы из приведенных данных.

1. Уровень себестоимости эксплуатации Г машино-часа компрессора и экскаватора «Беларусь» составляет соответственно 69,53 и 37,35 руб.

Затраты на эксплуатацию компрессора превышают затраты по эксплуатации экскаватора на 46,3%: (69,53-37,35) /69,53 -100% = 46,3%.

22 13 %

77,67 %

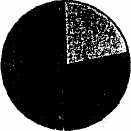

Рис. 2. Структура себестоимости 1 машино-часа эксплуатации экскаватора «Беларусь»:н- постоянные издержки;»- переменные издержки ■•. ■

2 Основная доля затрат при эксплуатации компрессора приходится на

бензин (51.05%), а по экскаватору «Беларусь» - на основную заработную

плату рабочих (29,75%) и горюче-смазочные материалы (22,30%). Воз

можно, что именно эти приоритеты обусловили более высокий уровень за

трат по компрессору. „

3. Из приведенных круговых диаграмм видно, что соотношение долей

постоянных и переменных издержек по рассматриваемым машине и меха

низму примерно одинаковое:

- постоянные издержки составляют от 19,76% (по компрессору) до

2,33% (по экскаватору «Беларусь»);

- переменные издержки составляют от 77,67% (по экскаватору «Бела

русь») до 80,24% (по компрессору).

- Превышение доли постоянных издержек на 1 машино-час работы

экскаватора по сравнению с долей постоянных издержек на 1 машино-час

работы компрессора на 2,57% (22,33 - 19,76 = 2,57%) скорее всего связано

с тем, что доля амортизационных затрат по эксплуатации экскаватора

больше аналогичных затрат по компрессору.

- В составе себестоимости, рассчитанной на весь объем продукции,

выделяются следующие элементы:

- материальные затраты;

1

Дизельное топливо имеет более низкие иены, чем средние иены на бензин.

Дизельное топливо имеет более низкие иены, чем средние иены на бензин.12

- затраты на оплату труда;

- отчисления в социальные внебюджетные фонды;

- амортизационные отчисления;

- прочие.

При отсутствии на предприятии калькуляций себестоимости единицы продукции возможно перегруппировку затрат на постоянные и переменные выполнить на базе поэлементного состава. Отнесение тех или иных элементов к постоянным и переменным осуществляется на основе принципов, изложенных выше. Следует учесть, что такое деление также носит условный характер.

3.2. Определение точки безубыточности предприятия по видам выполняемых работ, услуг

Основной целью хозяйствующего субъекта в условиях рынка является получение максимальной прибыли. Однако прежде чем предприятие сможет определить эффективность своей деятельности, сопоставляя выручку от произведенной продукции и понесенные в ходе производства издержки, ему следует разработать оптимальную модель хозяйственного поведения в конкретных рыночных условиях. При этом необходимо определить, на производстве какой продукции следует остановиться и в каких масштабах ее производить. Практическую значимость в данном случае имеет определение точки безубыточности.

Точка безубыточности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет прибыли, т.е. разница между результатом от реализации и переменными издержками равна постоянным издержкам.

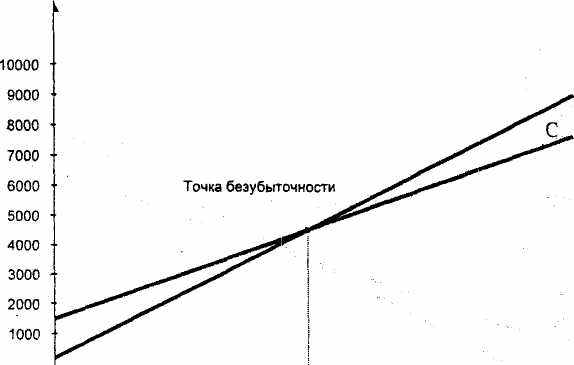

Определение точки безубыточности рассмотрим на примере работы экскаватора «Беларусь» и компрессора.

Пусть максимальный объем работ экскаватора «Беларусь» в месяц будет равен 200 машино-часам. Данный показатель можно определить по отчетным данным предприятия либо установить экспертно.

Исходя из того, что себестоимость 1 машино-часа работы экскаватора равна 37;35 руб., в т.ч. постоянные издержки - 8,34 руб., построим график себестоимости - С (рис.3).

В курсовой работе точку безубыточности рекомендуется определить на основе тех видов продукции, для которых приведены калькуляции себестоимости.

; Себестоимость 200 машино-часов равна 37,35 • 200=7470,0 руб., в т.ч.

постоянные издержки - 8,34 • 200=1668,0 руб. '

В

В

ыручка, себесто- имость, руб.

ыручка, себесто- имость, руб.120

50

100

150

Объем продукции, машино-час Рис. 3. Определение точки безубыточности при эксплуатации

экскаватора «Беларусь»: В - выручка, С - себестоимость

При построении данного графика был использован показатель рентабельности, равный 15,6 %.

Тогда выручка (В), соответствующая 200 машино-часам работы экскаватора «Беларусь», равна:

В (200 машино-часов) = 7470 • 1,156 = 8635,32 руб/

Построенный график свидетельствует о том, что для достижения безубыточности по экскаватору необходимо работать не менее 120 машино-часов в месяц, т.е. суточный фонд рабочего времени не должен быть менее 5,5 часа.

Определим точку безубыточности при работе компрессора. Пусть максимальный месячный объем работ компрессора также равен 200 машино-часам. Себестоимость 1 машино-часа работы компрессора равна 69,53 руб., из них постоянные издержки составляют 13,74 руб. Тогда себестоимость 200 машино-часов будет равна 69,53 • 200=13906,0 руб., в т.ч. постоянные издержки 13,74 ■ 200=2748 руб. Выручка с учетом рентабельности (15,6%) при объеме, равном 200 машино-часов, составит: В = 13906 • 1,156=16075,34 руб.

14

На основе этих данных построим график и определим точку безубыточности при работе компрессора (рис. 4).

В

В

ыручка, себесто-имость.руб

ыручка, себесто-имость.руб100

50

75

125

150

Объем продукции, машино-час

Рис. 4. Определение точки безубыточности при эксплуатации компрессора: В - выручка, С - себестоимость

Точке безубыточности на графике соответствует объем работ, равный ПО машино-часам, т.е. для получения прибыли компрессору необходимо работать более 110 машино-часов в месяц, в противном" случае себестоимость работ будет превышать выручку и предприятие понесет убытки. Исходя из этого, суточный фонд рабочего времени не должен быть менее 5 часов.

Таким образом, компрессор, работая 110 машино-часов в месяц, не приносит ни прибыли, ни убытков, при этом выручка от реализации работ составляет 8 750 руб., и она покрывает все постоянные и переменные затраты.

Экскаватору же для достижения безубыточности необходимо работать в среднем 120 машино-часов в месяц, чтобы выручка, равная при данном объеме 5 200 руб., окупила бы все затраты на его содержание.

Следовательно, можно сделать вывод о том, что эксплуатация компрессора, имеющая более низкий порог рентабельности, является для предприятия более предпочтительной.