Предприятия самостоятельно решают вопросы, что производить, по каким ценам, какую технологию использовать и какие нужны для этого специалисты

| Вид материала | Реферат |

| Таблица 2 Динамика объемов продаж природного |

- Кто из молодых специалистов имеет право на льготный кредит и какие для этого нужны, 21.63kb.

- Учебная программа Intel® Обучение для будущего Шаблон визитной карточки проекта Щелкните, 203.93kb.

- Курс лекций по экономике для студентов неэкономических специальностей (с заданиями, 2559.13kb.

- Предприятие вошло в нашу жизнь, и теперь мы на каждом шагу слышим это слово. Но действительно, 330.09kb.

- Микроэкономика, 546.11kb.

- Манипуляция женским сознанием, 649.89kb.

- Организация в обществе, при которой производители товаров, ориентируясь на спрос покупателей,, 540.51kb.

- «Заграница» нам не поможет Качественное сырье отечественные цбк способны производить, 110.43kb.

- Работа 20. А. Клейн. «Цветная кинематография». Пер с нем. С. В. Немыцкого, 935.63kb.

- Каждый владелец (управляющий) предприятия стремиться максимизировать прибыль своего, 43.64kb.

| Годы | Объемы продаж | |||

| Природный газ | Сжиженный газ | |||

| млн куб. м | темпы . •-роста, % | , тонны | темпы роста, % | |

| 1988 | 2600,7 | - | 45753 | - |

| 1989 | 2653 | 2,01 | 46083,4 | 0,72 |

| 1990 | 2773,6 | 4,55 | 47560 | 3,20 |

| 1991 | 2783,8 | 0,37 | 44782 | -5,84 |

| ,.,1992 | 2705,6 | -2,81 | 42504 | -5,09 |

| 1993 | 2754,5 | 1,81 | 40226 | -5,36 |

| 1994 | 2538,5 | -7,84 | 37948 | -5,66 |

| 1995 | 2427 | -4,39 | 33669,4 | -11,27 |

| 1996 | 2299,9 | -5,24 | 27800,7 | -17,43 |

26

Таблица 2

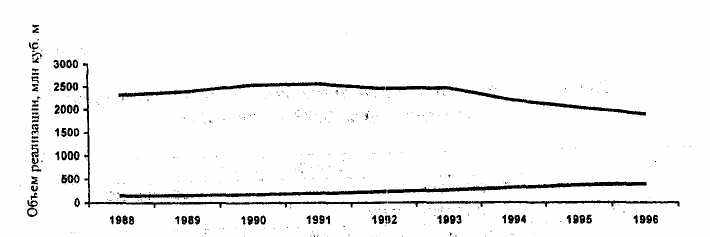

Динамика объемов продаж природного газа по категориям потребителей за 1988 - 1996 годы

| Годы | Объемы продаж | |||

| производственным потребителям | населению | |||

| млн куб. м | темпы роста, % | млн куб. м | темпы роста, % | |

| 1988 | 2321,2 | - | 159 | - |

| 1989 | 2399,9 | 3,39 | 167 | 5,03 |

| 1990 | 2555,8 | 6,50 | 183 | 9,46 |

| 1991 | 2576,1 | 0,79 | 208 | 13,62 |

| 1992 | 2465,1 | -4,31 | 241 | 15,79 |

| 1993 | 2480,5 | 0,62 | 274 | 13,93 |

| 1994 | 2208,1 | •10,98 | 330 | 20,58 |

| 1995 | 2051,7 | -7,08 | 375,3 | 13,59 |

| 1996 | 1898,2 | -7,48 | 401,7 | 7,03 |

Рис. 3. График объемов реализации рриродного газа по категориям потребителей

Приложение 4 ПРИКАЗ начальника 36-го строительного управления

. №33 . , :

4 февраля 1999 г.

г. Москва

Об утверждении учётной политики на 1997 год

В соответствии с Положением о бухгалтерском учете и отчетности Российской Федерации и Положением по бухгалтерскому учету «Учетная политика предприятия» в целях определения единой учетной политики в филиалах ГП 36-го строительного управления МО РФ

ПРИКАЗЫВАЮ:

1. Бухгалтерский учет в филиалах ГП 36-го строительного управления вести по журнально-ордерной форме. При ведении бухгалтерского учета руководствоваться следующими руководящими документами:

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г.

№ 129-ФЗ;

- План счетов бухгалтерского учета и Инструкция по его применен

нию, утвержденные приказом МФ РФ от 1 ноября 1991 г. № 56, в редакции

приказа МФ от 28 декабря 1994 г. № 173;

г, Положение о бухгалтерском учете и отчетности в РФ, утвержденное приказом МФ РФ от 26 декабря 1994 г. №170;

28

- Положение по бухгалтерскому учету ПБУ 1/94 «Учетная политика

предприятия», утвержденное приказом МФ 28 июля 1994 г. № 100;

- Типовые методические рекомендации по планированию и учету се

бестоимости строительных работ, утвержденные письмом МФ от 15 янва

ря 1996 г. № 2 и разработанные на основании Положения о составе затрат

по производству и реализации продукции (работ, услуг) и о порядке фор

мирования финансовых результатов (552-е постановление Правительства

РФ от 1 юля 1995 г.);

- Положение по бухгалтерскому учету «Учет договоров (контрактов)

на капитальное строительство» ПБУ 2/94, утвержденное приказом МФ РФ

от 20 декабря 1994 г. № 167;

- Положение по бухгалтерскому учету «Бухгалтерская отчетность ор

ганизации» ПБУ 4/96, утвержденное приказом МФ РФ от 8 февраля 1996 г.

№ 10;

- Методические указания по инвентаризации имущества и

финансовых обязательств, утвержденные приказом МФ РФ от 13 июня

1995 г. №49.

- Износ основных средств начислять в соответствии с Едиными нор

мами амортотчислений на полное восстановление основных фондов, ут

вержденными постановлением Совета Министров СССР от 22 октября

1990 г. № 1072.

- При отнесении средств труда к малоценным и быстроизнашиваю

щимся предметам руководствоваться п. 456 Положения о бухгалтерском

учете и отчетности. Предметы стоимостью до 4 млн руб. включительно не

зависимо от срока их службы учитывать в составе малоценных и быстро

изнашивающихся предметов. При необходимости до проведения пере

оценки основных фондов перенести на балансовый счет 12 основные сред

ства стоимостью до 4 млн руб. Износ по ним перенести с балансового сче

та 02 на балансовый счет 13. Стоимость МБП ценой до 50 тыс. руб. за еди

ницу включительно списывать на накладные расходы при поступлении в

эксплуатацию, учет вести только количественный. Износ по МБП стоимо

стью от 51 тыс. руб. до 4 млн руб. начислять в размере 50% стоимости при

поступлении в эксплуатацию и 50% при списании. Износ по временным

нетитульным сооружениям начислять, исходя из срока службы, равными

долями ежемесячно.

- Износ по нематериальным активам начислять ежемесячно, исходя

из срока полезного использования прав на них.

- Определить, что при оценке запасов материалов, списываемых на

производство, применяется метод оценки по средневзвешенной себестои

мости, с ведением балансового счета 16 «Отклонение в стоимости мате-

29

риалов». Оформление расчета средневзвешенной себестоимости в ведомости 10-с обязательно.

риалов». Оформление расчета средневзвешенной себестоимости в ведомости 10-с обязательно.- В соответствии с Положением о составе затрат создавать в филиа

лах 36-го строительного управления следующие резервы. Резерв на оплату

отпусков работников определять, исходя из суммы затрат на оплату труда

и планируемой численности работников. Остаток резерва на конец года

подтверждается соответствующим расчетом. Резерв на ремонт основных

средств создавать в филиалах при необходимости, на усмотрение руково

дства. Расчет норм отчислений в ремонтный фонд представлять на утвер

ждение начальника 36-го СУ. Резерв на покрытие предвиденных потерь

создавать для покрытия затрат по гарантийному ремонту сданных объек

тов, перебазированию строительных площадок и техники и др. Размер от

числений определять, исходя из планируемых расходов. В конце года ос

таток резерва подтверждать соответствующим расчетом.

- Калькулирование себестоимости строительно-монтажных работ

производить в соответствии с Типовыми методическими рекомендациями

по планированию и учету себестоимости СМР. Номенклатуру статей рас

ходов использовать типовую, при необходимости ее изменения или допол

нения согласовывать изменения с планово-экономическим отделом 36-го

СУ. Учет затрат вести в разрезе объектов, в соответствии с договорами

подряда. Учет затрат на производство осуществляется по надлежаще

оформленным первичным документам. Следует обеспечить ведение учета

затрат, превышающих установленные нормы и нормативы, а также учет

потерь и непроизводительных расходов. Эти данные использовать при оп

ределении финансового результата для целей налогообложения.

В соответствии с п. 15 прил. 1 к Типовым методическим рекомендациям по планированию и учету себестоимости СМР затраты на содержание аппарата управления 36-го СУ, распределенные между филиалами, относить на себестоимость работ.

Сводный учет затрат на производство вести в журнале-ордере 10-с на балансовом счете 20 «Основное производство», с выделением затрат по работам, выполненным собственными силами и субподрядными организациями. Стоимость выполненных работ по генподряду ежемесячно списывать с кредита балансового счета 20 в дебет счета 46 с определением финансового результата методом «по отгрузке».

Для целей налогообложения составлять отдельный расчет, в котором финансовый результат определять методом «по оплате». В расчете на основании данных пообъектного учета определять себестоимость работ, по которым в отчетном месяце произведена оплата заказчиком строительства, в том числе путем взаимных зачетов. Затраты на производство работ принимаются для расчета в пределах установленных норм и нормативов, без

30

учета перерасходов, потерь от переделок брака и других непроизводительных расходов. При поступлении от заказчиков средств в оплату работ следует по каждому случаю совместно с заказчиком определять, по каким объектам произведена оплата, с отражением сумм в актах сверки. Расчет выручки от реализации «по оплате» и сумм налоговых платежей представлять в составе квартальных бухгалтерских отчетов.

Состав внереализационных доходов и расходов, а также доходов и расходов от прочей реализации определены в Инструкции о порядке заполнения форм годовой бухгалтерской отчетности (приказ МФ РФ от 12 ноября 1996 г. №97).

- Нераспределенную на отчетную дату прибыль учитывать на суб

счете 88-1 и отражать в строке 480 баланса и строке 170 Отчета о финансо

вых результатах. Распределение свободного остатка прибыли и формиро

вание фондов накопления, потребления и социальной сферы производить

по итогам года в свободном балансе 36-го СУ. Расходование фондов осу

ществляется в соответствии с действующим в 36-м СУ Положением. В

случае убыточной деятельности филиалов решение об источнике покрытия

убытка принимается начальником 36-го СУ в каждом конкретном случае.

- Резервный капитал 36-го СУ в 1997 г. не создавать.

- Задолженность по займам на основании п. 63 Положения о бухгал

терском учете и отчетности разрешается отражать в учете с причитающи

мися на отчетную дату процентами в соответствии с договором о займе.

- Учитывая особенности бухгалтерского учета и отчетности, руко

водителям филиалов 36-го СУ - №1335 УПТК и №3970 автомобильной ба-

зы-предоставляется право издать приказы о учетной политике на 1997 г.

самостоятельно при условии согласования текстов с финансовым отделом

36-го СУ.

- Приказ довести до всех филиалов 36-го СУ. Обращаю внимание

начальников филиалов на неукоснительное выполнение настоящего прика

за.

- Контроль за исполнением приказа возложить на помощника на

чальника 36-го СУ по финансово-экономической работе подполковника

Шавлинского В.В.