Предприятия самостоятельно решают вопросы, что производить, по каким ценам, какую технологию использовать и какие нужны для этого специалисты

| Вид материала | Реферат |

- Кто из молодых специалистов имеет право на льготный кредит и какие для этого нужны, 21.63kb.

- Учебная программа Intel® Обучение для будущего Шаблон визитной карточки проекта Щелкните, 203.93kb.

- Курс лекций по экономике для студентов неэкономических специальностей (с заданиями, 2559.13kb.

- Предприятие вошло в нашу жизнь, и теперь мы на каждом шагу слышим это слово. Но действительно, 330.09kb.

- Микроэкономика, 546.11kb.

- Манипуляция женским сознанием, 649.89kb.

- Организация в обществе, при которой производители товаров, ориентируясь на спрос покупателей,, 540.51kb.

- «Заграница» нам не поможет Качественное сырье отечественные цбк способны производить, 110.43kb.

- Работа 20. А. Клейн. «Цветная кинематография». Пер с нем. С. В. Немыцкого, 935.63kb.

- Каждый владелец (управляющий) предприятия стремиться максимизировать прибыль своего, 43.64kb.

4.1. Общие положения

Современные подходы к управлению в экономике предполагают использование оптимальных сочетаний элементов государственного регулирования с самостоятельностью предприятий в рамках действующего законодательства. В этой связи учетная политика является эффективным инструментом такой самостоятельности. Предприятия могут выбрать методики, формы, технику и организацию собственного бухгалтерского учета, которые в большей степени помогут учесть организационные, технологические и кадровые особенности организации.

«Учетная политика предприятия» представляет собой документ, который разрабатывается руководителем предприятия и оформляется приказом по организации. Законодательной основой учетной политики является «Положение по бухгалтерскому учету «Учетная политика» от 27.07.94 г. №100, введенное в действие с 01.01.95 г. Формируют учетную политику все предприятия независимо от форм собственности и организационно-правовых форм (прил. 4.).

В курсовой работе раздел «Учетная политика» должен быть разработан применительно к конкретному предприятию. Если это не представляется возможным, допускается теоретическая подготовка документа по гипотетическому предприятию в ключе «какой должна быть учетная политика». При этом следует исходить из следующих предположений:

- предприятие работает стабильно. Ему не грозит ликвидация или со

кращение объемов выпускаемой продукции, работ, услуг;

- выбранная учетная политика будет неизменной в течение ряда лет с

учетом отдельных корректировок;

- имущество и обязательства предприятия не связаны с имуществом

и обязательствами владельцев;

- вся фактическая деятельность (сделки, выполнение строительно-

монтажных работ) в зависимости от сроков ее оплаты относится к

отчетному периоду.

Формируя учетную политику реального или гипотетического предприятия в курсовой работе, следует учесть следующие, требования:

-обеспечение эффективной бухгалтерской деятельности с учетом особенностей предприятия;

-отражение фактической деятельности, исходя из организационно-правовой формы организации, экономических и технологических особенностей;

- соответствие данных аналитического учета оборотам и остаткам по

- соответствие данных аналитического учета оборотам и остаткам посчетам синтетического учета;

- полный охват всех активов хозяйственной деятельности предприя

тия.

Учетная политика предприятия должна включать в себя разработку

следующих основных пунктов:

1.Организация бухгалтерского учета (централизованная бухгалтерия, бухгалтерия предприятия, бухгалтер или руководитель организации).

2.Форма бухгалтерского учета (автоматизированная, упрощенная форма, журнально-ордерная).

3. Методика ведения учета.

4.2. Методика ведения учета

1. Порядок начисления износа по основным средствам и нематериаль

ным активам (линейный, способ уменьшенного остатка, способ списания

стоимости по сумме чисел лет срока полезного использования; способ спи

сания стоимости пропорционально объемам продукции или строительно-

монтажных работ и др.).

- Порядок начисления износа по малоценным и быстроизнашиваю

щимся предметам (МБП) (процентный: 50% и 50%, 100%, по мере отпуска

МБП в производство и др.).

- Определение стоимостного лимита по МБП (в размерах, установ

ленных Министерством финансов Российской Федерации, или меньшей

стоимости).

4. Метод оценки материалов, списываемых в производство (НИФО,

ФИФО.ЛИФО).

- Метод оценки готовой продукции и незавершенного строительного

производства (по прямым статьям расходов, фактической себестоимости,

нормативной (плановой) себестоимости и др.).

- Метод учета затрат на производство (простой, попередельный, по-

заказный, нормативный).

7. Метод определения выручки от реализации продукции (по моменту

оплаты, моменту отгрузки или моменту подписания актов приемки-сдачи

строительно-монтажных работ).

8. Создание резервов за счет издержек производства и обращения (на

оплату отпусков, выплату вознаграждения за выслугу лет, страховой и

другие резервы),

9. Порядок списания расходов будущих периодов (в сметно-

нормативном порядке в течение срока, к которому относится).

- Способ распределения затрат по обслуживанию производства и

его управлению (пропорционально прямым затратам или основной зара

ботной плате производственных рабочих, или выручке и др.).

- Создание фондов специального назначения за счет оставшейся

прибыли (не производится или формируются: резервный фонд, фонд раз

вития производства, фонд материального поощрения и др.).

- Создание резервов за счет прибыли (не производится или форми

руется резерв сомнительных долгов и др.).

Первые два пункта учетной политики носят описательный характер.

Здесь студент может лишь констатировать выбранную разновидность организации бухгалтерского учета, а также его форму. Другими словами, эти элементы не требуют подробного обоснования.

Главное внимание следует уделить п.З «Методика ведения учета». Каждый элемент этого пункта следует обосновать. При этом все обоснования должны быть логически взаимосвязаны с точки зрения оценки возможных финансовых результатов деятельности предприятия. Так, например, выбор ускоренного метода начисления износа по некоторым видам основных средств приведет к увеличению себестоимости продукции, уменьшению прибыли и соответственно налога на прибыль. Вместе с тем здесь следует иметь в виду и то, что остаточная прибыль предприятия (или чистая) также будет занижена. Кроме того, следует оценить спорность отнесения ряда основных средств к ускоренно амортизируемым. Это может вызвать основания для оспаривания правомерности использования метода ускоренной амортизации со стороны налоговых служб.

Также следует привести обоснование других элементов позиций методики. Особое внимание необходимо уделить п. 7. при выборе методов определения выручки. В ряде отраслей экономики, таких как строительство, формирование важнейшего финансового показателя деятельности предприятия имеет свои особенности. Так, реализованной продукцией в строительстве может считаться та, по которой подписаны всеми сторонами акты приемки-сдачи работ (как правило, заказчиком и. подрядчиком).

Такой порядок формирования показателя выручки чреват для строи

тельных предприятий возможными отрицательными последствиями: факт

подписания актов приемки-сдачи работ может быть разнесен по времени с

фактом оплаты этих работ. С одной стороны, это приведет к росту деби

торской задолженности у подрядчика, с другой - к его же задолженности

по уплате налогов (НДС и др.), определяемых от выручки. На основании

вышеизложенного более целесообразным методом определения выручки

является такой, при котором выручка формируется по мере поступления

средств оплаты на расчетный счет исполнителя договора. Такая позиция

позволит, во-первых, решить проблему наличия взаимозадолженностей у

предприятий, во-вторых, повысить экономическую устойчивость послед

них. ■■ ■ • ■ ■■■:■■■

19

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЯПриложение 1 1. ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

1.1. Местонахождение, форма собственности

Предприятие «Владимироблгаз» располагается по адресу: 600017, г. Владимир, ул. Краснознаменная, 3. Полное название предприятия - Региональное открытое АО «Владимироблгаз».

В результате приватизации предприятие было преобразовано в открытое акционерное общество (ОАО). Согласно ГК РФ АО признается общество, уставный капитал которого разделен на определенное число акций. Участники АО не отвечают по его обязательствам и рискуют лишь средствами, вложенными в акции данного предприятия. По статусу ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет в виде бухгалтерского баланса.

1.2. Организация и структура управления предприятием

Структура РАО характеризуется многоуровневым управлением с небольшим объемом работ на каждом уровне.

Необходимо отметить, что руководство осуществляют 3 основных ор

гана: , ■ •

- общее собрание акционеров - высший орган управления;

- совет директоров осуществляет общее руководство;

- правление осуществляет текущее руководство.

Вопросы, касающиеся технической политики, согласуются с АО «Рос-газификация». Совместно с Федеральной энергетической комиссией и местной администрацией решаются вопросы относительно цен на продукцию.

В настоящее время предприятие находится в стадии реконструкции, т.е. изменения структуры организации и управления предприятием.

1.3. Предмет и цель деятельности предприятия

В условиях рыночной экономики целью любого предприятия является получение прибыли. Эта цель закреплена в уставе предприятия и считается первостепенной. Помимо этого в уставе РАО «Владимироблгаз» предметом и целью деятельности являются:

- газоснабжение потребителей Владимирской области;

- техобслуживание газопроводов;

20

- аварийно-диспетчерская деятельность;

- строительство газопроводов и сооружений газового хозяйства;

- НИОКР на газовых объектах;

- производство строительных материалов;

- разработка, экспертиза и производство газовых приборов и обору

дования;

- коммерческо-посредническая и торгово-закупочная деятельность;

9) подготовка и повышение квалификации;

10) внешнеэкономическая деятельность.

1.4. Особенности деятельности предприятия

Основные особенности деятельности газораспределительных предприятий заключаются в следующем:

- Предприятия не создают продукцию, а оказывают услуги.

- Производственная деятельность предприятий носит чисто эксплуа

тационный характер (транспортирование и распределение газа между все

ми категориями потребителей).

- Ритм работы предприятий определяется режимом газопотребления,

для которого характерна неравномерность во времени в течение часа, не

дели, месяца, года.

- Пропускная способность газовой сети и газового оборудования рас

считывается по максимальному расходу газа. Для газораспределительных

предприятий характерен относительно высокий процент резерва производ

ственных мощностей, так как максимальное потребление газа происходит

сравнительно непродолжительное время.

- Резерв пропускной способности газового оборудования отрица

тельно сказывается на использовании основных фондов, отсутствует воз

можность равномерно и максимально загружать производственные мощ

ности, добиваться ритмичной работы предприятия, тем самым обеспечивая

постоянный прирост объема производства.

- В структуре себестоимости основных фондов предприятия наи

больший удельный вес (свыше 74%) занимают сооружения и передаточ

ные устройства (в отличие от промышленных предприятий, где их удель

ный вес составляет 22%), на которые прямого воздействия персонал ока

зывать не может. Основной частью сооружений на предприятии является

система газопроводов. Эксплуатационная деятельность осуществляется на

значительной территории города.

7. В связи с гем, что процесс подачи и потребления газа практически

совпадает по времени, важное значение имеет надежность и бесперебой

ность в снабжении всех категорий потребителей.

21

-

Численность персонала, необходимого для выполнения всех произ

Численность персонала, необходимого для выполнения всех произ

водственных функций предприятия, определяется не объемом работ по об

служиванию газового оборудования, а протяженностью газовой сети.

- Ограничение номенклатуры конечной продукции 1 - 2 видами и

зависимость объемов реализации газа от потребностей данного населенно

го пункта или близлежащих пунктов.

1.5. Продукция и услуги

Основой деятельности РАО «Владимироблгаз» являются работы, непосредственно связанные с эксплуатацией газового хозяйства и реализацией природного и сжиженного газа, а также выполнение прочих работ по обслуживанию газопотребителей. •

Неосновной деятельностью предприятия являются:

1) строительство газопроводов;

.2) установка, проверка и ремонт газовых счетчиков;

- изготовление и ремонт запасных частей к газовому оборудованию;

- врезка газопроводов в действующее оборудование;

- монтаж и демонтаж газового оборудования (кроме замены неис

правного газового оборудования в жилых домах, на предприятиях

общего и бытового обслуживания населения, а также текущего и

капитального ремонта действующих газопроводов);

- выполнение проектных работ;

- коммерческая деятельность.

1.6. Потребители и поставщики

РАО «Владимироблгаз» осуществляет поставку своей"продукции трем категориям потребителей: промышленным предприятиям, коммунально-бытовым хозяйствам и населению.

Для промышленных предприятий и коммунально-бытовых хозяйств РАО «Владимироблгаз» само устанавливает цены на свою продукцию. Население относится к льготной категории, поэтому цена на продукцию, отпускаемую населению, является предметом государственного регулирования. Цены на природный и сжиженный газ, отпускаемые населению, предприятие устанавливает по согласованию с Администрацией Владимирской области. В таблице представлены цены на продукцию РАО «Владимироблгаз» для трех категорий потребителей.

22

Цены на отпускаемый природный и сжиженный газ по категориям потребителей, руб. (1996 год)

| Потребители | Цена 1 тыс. ы* природного газа | Цена 1 т сжиженного газа |

| Промышленные предприятия | 297 500 | 2 302 000 |

| Коммунально-бытовые предприятия | 297 500 | 2 302 000 |

| Население | 120 000 | 228 600 |

Основными поставщиками РАО «Владймироблгаз» являются:

- «Волготрансгаз», «Мострансгаз» (природный газ).

- «Пермьгаз», «Ярославльгаз» (сжиженный газ).

1.7. Производственная мощность предприятия РАО «Владимироблгаз»

РАО «Владимироблгаз» не является производственным предприятием, поэтому производственную мощность можно определить как максимальный объем газа, который может принять газонаполнительная станция (ГНС). Следует отметить, что ГНС ограничивается лимитом поставок, которые устанавливают и пересматривают поставщики.

Приложение 2 1. ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1. Организационно-правовая форма

Муниципальное предприятие «Владимирская городская электросеть» (МП «Владгорэлектросеть») является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчетный и иные счета. Имущество предприятия находится в госсобственности г. Владимира, отражается в самостоятельном балансе предприятия и закрепляется за ним учредителем на праве хозяйственного ведения.

Предприятие осуществляет свою деятельность в соответствии с Гражданским Кодексом РФ, Положением о порядке управления и распоряжения муниципальной собственностью № 73 г. Владимира, принятым Советом народных депутатов г. Владимира 29.04.97, другими нормативными актами РФ и актами органов государственной власти г. Владимира, а также Уставом, где отражены его главные цели и задачи деятельности.

23

1.2. Виды деятельности предприятия

1.2. Виды деятельности предприятияОсновной целью деятельности предприятия является удовлетворение потребностей коммерческих и некоммерческих организаций, а также граждан в производстве продукции, оказание услуг и получение прибыли от осуществляемой деятельности.

Основными видами деятельности предприятия являются:

- Покупка и реализация электроэнергии. МП «Владгорэлектросеть»

(МП ВГЭС) покупает электроэнергию у «Владэнерго» и продает ее

11 группам потребителей.

- Обслуживание внешней системы электроснабжения:

- обслуживание, реконструкция, ремонт, наладка сетей, оборудо

вания и режимов работы оборудования системы электроснабже

ния, включая дизельные электростанции, трансформаторные

подстанции, распределительные пункты, линии электропередач

(воздушные и кабельные);

- выполнение монтажных работ при ремонте и реконструкции

электрических сетей (ЛЭП, трансформаторных подстанций, сис

тем диспетчерского управления).

3. Обслуживание внутренней системы электроснабжения:

- обслуживание, реконструкция, монтаж внутридомовых электри

ческих сетей, арматуры;

- электрификация домовладений;

- установка (монтаж), наладка и ремонт приборов учета электро

энергии.

4. Обслуживание систем наружного освещения;

- обслуживание и ремонт опор освещения воздушных и кабель

ных линий;

- обслуживание, ремонт, наладка установок наружного освеще

ния;

- монтаж и наладка устройств управления установками наружно

го освещения

- Осуществление технического надзора за строительством.

- Оказание транспортных услуг.

- Эксплуатация, техобслуживание и ремонт автотранспорта и спец

техники, подведомственной органам гостехнадзора России.

- Осуществление торгово-закупочной деятельности.

- Осуществление торговли электротехническими и строительными

материалами, оборудованием.

- Операции с ценными бумагами.

- Сдача в аренду имущества МП ВГЭС.

24

- Ремонт средств измерений.

- Эксплуатация подъемных сооружений.

- Выполнение перевозочной, транспортно-экспедиционной и другой

деятельности, связанной с транспортным процессом на автомо

бильном транспорте России.

- Осуществление внешнеэкономической деятельности

Приложение 3

1. ХАРАКТЕРИСТИКА ОСНОВНЫХ ПОКАЗАТЕЛЕЙ

ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ПРЕДПРИЯТИЯ РАО «ВЛАДИМЙРОБЛГАЗ»

В данном разделе курсовой работы проводится анализ основных показателей деятельности предприятия, являющихся важнейшими факторами изменения финансовых и других результатов: объема реализации газа и себестоимости продукции. Объемы анализируются в динамике за период 1988 - 1996 гг., а себестоимость - за 1996 г. по отношению к 1995 г.

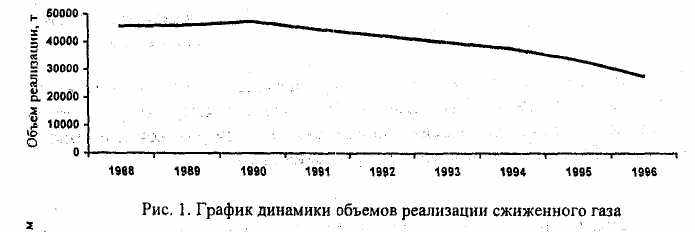

1.1. Динамика объемов продаж сжиженного газа за 1988 - 1996 гг.

Проведенный анализ реализации сжиженного газа за 1988 - 1996 гг. показал основные тенденции изменения объемов продаж. По данным табл. 1 можно сделать вывод, что за это время объем реализации сократился на 39,2% (17952,3 т).

По графику (рис. 1) построенному по данным табл. 1, видно, что снижение продаж произошло после 1990 г. Если за 1998 - 1990 г. объемы, реализации выросли на 3,8 % (1807 т), то в следующий период (1990 -1996 гг.) упали на 41,5 % (19759,3 т).

Основной причиной этого снижения является ухудшение экономической обстановки в стране. Рост материальных; затрат, произошедший в результате всеобщего повышения цен, привел к значительному увеличению себестоимости отпускаемого сжиженного газа, а следовательно, и цен на него.

Основным потребителем сжиженного газа является население, жизненный уровень которого в период экономического кризиса резко упал. Количество потребителей снизилось, упал потребительский спрос на сжиженный газ. Реализация газа стала убыточной. Проанализировав ситуацию на рынке сбыта, предприятие решило снижать объем его производства. Именно это и отразилось в динамике.

25

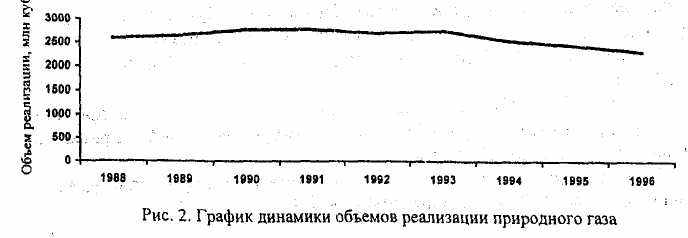

1.2. Динамика объемов продаж природного газа за 1988 - 1996 гг.

Проведенный анализ реализации природного газа за 1988 - 1996 гг. показал основные тенденции изменения объемов продаж. По данным табл. 1 можно сделать вывод, что за это время объем реализации сократился на 11,6 % (300,8 млн куб. м).

По графику (рис. 2), построенному по данным табл. 1, четко видно, что снижение продаж происходило средними темпами примерно с 1993 г.

Заметные изменения произошли в структуре продаж природного газа. Как показывает график (рис. 3), построенный по данным табл. 2, увеличивается объем газа, отпускаемый населению, но уменьшается объем газа, отпускаемого производственным предприятиям.

Снижение потребления газа предприятиями объясняется экономическим кризисом, в результате которого многие предприятия перестали работать. А рост реализации газа населению объясняется активизацией работ по газификации области, переводом жилья со сжиженного газа на природный.

Таблица 1