Планирование на предприятии методическое пособие по выполнению курсовой работы для студентов специальности 080502 всех форм обучения

| Вид материала | Методическое пособие |

- Планирование на предприятии методическое пособие для студентов дневной, заочной, ускоренной, 1032.22kb.

- Методические указания к выполнению курсовой работы по специальности 060800 Экономика, 313.82kb.

- Л. Н. История изучаемого региона (Китай): Методическое пособие, 234.96kb.

- Программа и методические указания для студентов всех форм обучения Специальность 080502/5, 198.27kb.

- Методические указания по выполнению курсовой работы по макроэкономике для студентов, 300.45kb.

- Тамбовский Государственный Технический Университет внешнеэкономическая деятельность, 218.63kb.

- Тематика курсовых работ по дисциплине «организация коммерческой деятельности на предприятии, 97.84kb.

- Методические указания к выполнению курсовой работы на тему «Планирование объема ремонтных, 1135.96kb.

- Методическое пособие по выполнению выпускной квалификационной (дипломной) работы для, 840.51kb.

- Методические указания к выполнению курсовой работы для студентов специальности «Экономика, 903.13kb.

2.13. Смета общехозяйственных расходов (12-я статья калькуляции: Общехозяйственные расходы)

Это комплексная статья затрат. К общехозяйственным относятся затраты на управление предприятием и организацию всего производства: зарплата управленческого аппарата с отчислениями на социальные нужды, конторские, почтово-телеграфные, телефонные расходы, расходы на содержание вычислительного центра, суммы, отчисляемые на амортизацию, содержание и ремонт зданий общезаводского назначения, расходы на подготовку кадров, охрану предприятия, др. расходы общехозяйственного характера.

Таблица 10 «Смета общехозяйственных расходов» состоит из 4-х подразделов:

A Расходы на управление предприятием.

Б Общехозяйственные расходы.

B Сборы и отчисления.

Г Общехозяйственные непроизводственные расходы.

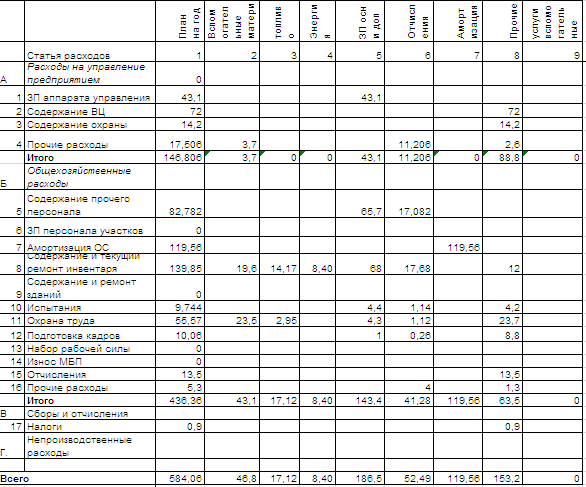

Таблица 10

Смета общехозяйственных расходов

Расходы расшифровываются по первичным элементам, сгруппированным по экономическому признаку, т. е. в соответствии со сметой затрат на производство.

Затраты в данной смете планируются в увязке с произведенными ранее расчетами: стоимость топлива, электроэнергии в плане материально-технического обеспечения, фондом зарплаты по труду и кадрам, расчетом по амортизации. Отчисления на социальные нужды планируются как от фонда зарплаты, так и премий из фонда потребления.

Раздел А. Расходы на управление предприятием

1-я статья Сметы общехозяйственных расходов Заработная плате аппарате управления предприятием.

По данной статье планируются расходы на зарплату административно-управленческого персонала, служащих, МОП и несписочный фонд в сумме 43,1 тыс. руб. (Таблица 6, графа 10).

2-я статья Сметы общехозяйственных расходов Содержание вычислительного центра.

Расходы на содержание вычислительного центра составят - 72,0 тыс. руб.

3-я статья Сметы общехозяйственных расходов Содержание пожарной, военизированной и сторожевой охраны.

В данную статью включаются расходы, уплачиваемые хлебозаводом по договору на содержание вневедомственной охраны, стоимость зарядки огнетушителей и ремонта противопожарного инвентаря в сумме 14,2 тыс. руб.

4-я Статья Сметы Прочие расходы

В данной статье планируются канцелярские и почтово-телеграфные расходы, стоимость разъездов - 3,7 тыс. руб., отчисления на социальные нужды с зарплаты –11,2 тыс. руб. представительские расходы - 2,6 тыс. руб.

Общая сумма этих расходов 17,51 тыс. руб.

Б. Общехозяйственные расходы

5-я статья Сметы общехозяйственных расходов Содержание прочего общезаводского персонале

В статью включаются из плане по труду зарплата вспомогательных рабочих по обслуживанию всех отделений (цехов) – 65,7 тыс. руб. (графа 13, Таблица 6) и отчисления на социальные нужды в сумме 65,7 * 0,26 = 17,08 тыс. руб.

6-я статья Сметы общехозяйственных расходов: Заработная плате персонала участков

Затраты по данной статье не планируются (графа 13, Таблица 6).

7-я статья Сметы общехозяйственных расходов Амортизация основных средств

Сумма амортизации зданий и сооружений переносится из Таблицы 8, графа 15 – 19,56 тыс. руб.

8-я статья Сметы общехозяйственных расходов: Содержание и текущий ремонт зданий, сооружений и инвентаря общехозяйственного назначения.

В статью входят расходы на вспомогательные материалы – 19,6 тыс. руб.; отопление помещений (Таблица 4. графа 12) – 14,51 тыс. руб.; освещение (Таблица 9. графа 11) – 8,4 тыс. руб.; заработная плата уборщиц, рабочих по ремонту зданий (Таблица 6, графы 14, 15) - 68 тыс. руб. ; отчисления на социальные нужды (34%) – 68 * 0,26 = 17,68 тыс. руб.; прочие расходы по договорам. Обслуживание радиоустановок, электрочасов, натирку полов, вывоз мусора, снега, озеленение территории двора и пр., а также оплата работ подрядчикам по смете на текущий ремонт зданий - 12,0 тыс. руб.

Всего- 139,85 тыс. руб.

9-я статья Сметы общехозяйственных расходов: Содержание, текущий ремонт и амортизация зданий, сооружений и инвентаря участков.

Поскольку расходы на содержание зданий, текущий ремонт и инвентарь участков (цехов) на хлебозаводе объединены с расходами общехозяйственного назначения (Статья 8-я Сметы), показатели по статье 9 не проставляются.

10-я статья Сметы общехозяйственных расходов: Производство испытаний, опытов, исследований, содержание общезаводских лабораторий, расходы на изобретательство и технические усовершенствования.

В статью входят расходы по заработной плате основной и дополнительной работников лаборатории (графа 16. Таблица 6) – 4,4 тыс. руб.; отчисления на социальные нужды (26%) - 4,4 * 0,26 = 1,14 тыс. руб.; расходы на лабораторную посуду и реактивы, расходы по изобретательству, техническим усовершенствованиям и рационализации - 4,2 тыс. руб.

11-я статья Сметы общехозяйственных расходов Охрана труда.

В статье предусматриваются приобретение вспомогательных и др. материалов (спецодежды, лекарств для аптечек, мыла, соды) - 23,5 тыс. руб.; расходы на топливо для душевых (графа 12. Таблица 4) – 2,95 тыс. руб.; зарплата работников душа, бельевой (графа 17, Таблица 6) - 4,3 тыс. руб.; отчисления на социальные нужды (26%) - 4,3 * 0,26 = 1,12 тыс. руб.; оплата стирки, перевозки спецодежды, расходы по санитарии и технике безопасности и пр. - 23,7 тыс. руб.

12-я статья Сметы общехозяйственных расходов: Подготовка кадров

В статье предусматриваются расходы на проведение централизованных мероприятий по подготовке и повышению квалификации кадров - 8,8 тыс. руб. : заработная плата специалистов по подготовке кадров в размере 1,0 тыс. руб. (Таблица 6. графа 11) и отчисления на социальные нужды (26%).

1,0 * 0,26 = 0,26 тыс. руб. Всего на общую сумму 10,06 тыс. руб.

13-я статья Сметы общехозяйственных расходов: организованный набор рабочей силы

Расходы по данной статье не предусматриваются.

14-я статья Сметы общехозяйственных расходов: Износ малоценного и быстроизнашивающегося инвентаря.

Стоимость износа на хлебозаводе учитывается и планируется по 11-й статье калькуляции «Общепроизводственные расходы», поэтому данная статья не заполняется.

15-я статья Сметы общехозяйственных расходов: Отчисления на содержание вышестоящих организаций.

Отчисления составляют 13,5 тыс. руб.

16-я статья Сметы общехозяйственных расходов: Прочие расходы.

По статье планируются затраты, которые по своему характеру не могут быть отнесены на другие статьи скаты: отчисления на культмассовую и физкультурную работу, отчисления на социальные нужды от премий из фонда потребления всем категориям работающих (кроме выплат на оказание материальной помощи) на общую сумму 5,3 тыс. руб.

В. Сборы и отчисления

17-я статья Сметы: Налоги, сборы и прочие обязательные отчисления и расходы.

По статье предусматриваются расходы в сумме 0,9 тыс. руб.

Г. Общехозяйственные непроизводственные расходы

По данному разделу расходы не предусматриваются.

Сумма общехозяйственных расходов 584,07 тыс. руб. переносится из сметы в итог графы 15 Таблицы 1 и распределяется по видам готовых изделий пропорционально сумме двух статей: «Основная заработная плата производственных рабочих» и «Общепроизводственные расходы».

Так, по изделию «Хлеб Орловский, масса 1,0 кг» сумма общехозяйственных расходов составит:

(57,10 + 33,67) * 584,07 / (367,17 + 459,17) = 64,16 тыс. руб.